日本人の生活が苦しい5つの理由と抜け出す方法

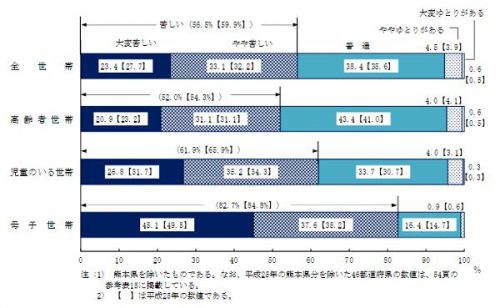

厚生労働省が実施した国民生活基礎調査によりますと、生活が大変苦しいと答えた人とやや苦しいと答えた人の合計は56.5%でした。

つまり、過半数の国民が生活苦を感じているのです。

なぜ日本人の生活が苦しいのか、5つの理由を解説します。

即日OK!審査通る?カードローン

| カードローン | 実質年率 最短融資 | 特徴のまとめ |

|---|---|---|

アイフル | 3.0%~18.0% 最短18分※₁ ※₁お申込み時間や審査状況によりご希望にそえない場合があります。 | ・初めてのご契約で最大30日間利息0円 ・事前診断で融資可能かチェックできる ・原則、自宅・勤務先への連絡なし※₂ ※₂審査状況により実施する場合があります。プライバシーに配慮し、担当者個人名で連絡します。 |

プロミス | 4.5%~17.8% 最短3分※ ※お申込み時間や審査によりご希望に添えない場合がございます。 | ・20~30代に人気 ・初めて契約する方は30日間利息0円 ・借入可能かすぐに分かる事前診断でチェックできる |

SMBCモビット | 3.0%~18.0% 即日融資 ※申込曜日、時間帯によっては翌日以降の取扱 | ・事前審査結果最短10秒 ・契約機で土日も融資可 ・WEB完結なら電話連絡、郵送物なし ※収入証明を提出していただく場合があります。 |

<各種世帯の生活意識>

記事の目次

- 1 生活苦で悩んでいる人の割合

- 2 どんな理由で生活苦になるのか…

- 3 働き手が女性一人の世帯は生活が苦しい

- 4 母子家庭なら母子手当を利用

- 5 離婚生活苦は手当てを申請しよう

- 6 教育費がかかる世帯は生活が苦しい

- 7 労働時間が長すぎるから苦しい

- 8 お金に価値を置きすぎるから苦しい

- 9 将来を不安視しすぎるから苦しい

- 10 保険を解約または見直す

- 11 収入が少ない人はどうすればいい?

- 12 投資をする

- 13 生活苦から抜け出す為の3つの方法

- 14 貯金をするために実行すべきこと

- 15 貧乏生活から脱出する主婦の節約法

- 16 見栄を張らない

- 17 パチンコ生活苦なんてもってのほか

- 18 生活が苦しい家庭ができること【節約編】

- 19 お金が欲しい人が賢くお金を得る方法

- 20 貧乏生活から脱出する旦那の副業法

- 21 生活が苦しい家庭ができること【収入UP】

- 22 収支バランスが悪い人はどうすべき?

- 23 借金苦からの脱出には借金の一本化

- 24 給料日までの乗り切り方

- 25 クレジットカードのポイントを活用

- 26 見落としがちだが重要な要素

- 27 意識付けのために大事なこと

- 28 断捨離をする

- 29 惨めさで心がくじけそうになった時は

- 30 時にはストレス発散も忘れずに

- 31 一時的な支出増に対応するためには?

- 32 お金が欲しい人が自立する借金法

- 33 借り入れで対応することの是非

- 34 お金がなくて生活が苦しい時の相談先

- 35 生活が苦しい時に頼れる公的支援制度

- 36 明るい気持ちを持ち続けよう!

生活苦で悩んでいる人の割合

まず、世の中で「生活が苦しい」と感じている人は、いったいどれくらいいるのか?

厚生労働省が調べた調査結果から読み取ってみたいと思います。

平均年収から見た場合

この調査結果から見ると、日本の平均所得は「545万8千円」となっています。

その中でも年収が1,000万円以上となっている世帯は、全体の約1割となっていますが、その一方で年収200~300 万円未満の世帯は全体の13.7%、100~200 万円未満の世帯は全体の13.4%、そして300~400 万円未満の世帯は全体の13.2%…と、年収が低い世帯の割合は、全体の約4割を占めている事がわかります。

年収300万円と言っても、毎月に換算すれば手取りは19万円程度です。

そこから仮に、家賃8万円・食費5万円・通信費1万円・光熱費2万円・車両費2万円・保険1万円…と差し引いていくと、手元にお金は残らないことがわかります。

借入金の有無から見た場合

さらに、同じ調査結果から「借入金の有無」についても、チェックしてみましょう。

この調査では、全世帯・高齢者世帯・児童のいる世帯・母子世帯で、各々「何らかの借入金があるか?」という調査が行われています。

その結果を見ると、児童がいる一般家庭で借入金がある、と答えた人は、全体の53.5%を占めています。(住宅ローンなども含む)

さらに、一般家庭でも貯蓄がないと答えた人は、全体の14.6%を占めており、如何に生活苦の人が多いかが、おわかりいただけるかと思います。

貧困率

最後に、日本の貧困率についても確認してみましょう。

少し前の基準になりますが、平成27年の貧困線(このラインを下回ると貧困となる)は、年収が「122万円」となっています。

そして、上記の調査結果を見ると、子供がいて大人が一人…という世帯では、全体の50.8%が貧困線以下となっており、大人が二人以上という世帯でも、全体の10.7%が貧困、という結果が出ています。

どんな理由で生活苦になるのか…

日本の生活苦の状況は、だいたいお分かりただけたかと思いますが、そもそもこのような「生活苦」に陥る理由はどこにあるのでしょうか?

自分に原因がある生活苦

意外に多いのは「自分の考え方」や「生活スタイル」に問題があり、生活苦に陥っているケースです。

パチンコやスロットなどのギャンブルにはまっていて、生活費を圧迫しているケースも少なくありませんし、分不相応な車に乗ったり、旅行や趣味に大金をつぎ込んでいるケースも少なくありません。

その証拠に、日本貸金業協会が行った「貸金業が担う資金供給機能等の現状と動向に関する調査結果報告」では、借金をした理由について、「趣味・娯楽・レジャーによる借金」と答えた人は、なんと全体の46.9%にのぼっています。

以上のデータからも、いかに安易な理由で借金をし、生活苦に陥っている人が多いのかが、おわかり頂けると思います。

やむを得ない生活苦

一方、世の中には、自分の怠慢などではなく、やむを得ない事情で生活苦に陥る人も居ます。

例えば、配偶者と離婚して母子家庭などで収入が少ない場合や、病気で働けないケース。

さらには会社の業績が悪く、辞めざるを得なくなったようなケースです。

働き手が女性一人の世帯は生活が苦しい

全世帯の中で「生活が苦しい」と答えた世帯は56.5%でしたが、母子家庭の中で「生活が苦しい」と答えた世帯は82.7%にも上りました。

女性一人だけの稼ぎで世帯を維持することは、非常に困難であるということが分かります。

「生活が大変苦しい」と答えた人だけに着目しても、全世帯では23.4%だけでしたが、母子家庭では45.1%と過半数に迫っていることも問題の深刻さを強調しています。

生活が苦しいのは収入が少ないから

以下の記事(「母子家庭のお金のすべて!」の中の「2.母子家庭と貧困!現状を知る」)でも紹介していますが、児童がいる世帯全体の平均年収は685万円ですが、母子家庭の平均世帯収入は補助金なども含めて291万円です。

一般的な家庭よりも半分以下の収入しかないのですから、「生活が苦しい」と答えるのも当然のことと言えるでしょう。

尚、同じひとり親世帯でも、父子家庭の場合は平均年収は455万円ですので、母子家庭と比べると1.5倍以上の高収入を得ています。

いずれにしても、女性一人の労働で世帯を維持することは非常に困難なことだと言えるのです。

母子家庭なら母子手当を利用

母子家庭なら「母子手当(児童扶養手当)」を利用することで、生活資金の足しにすることができます。

母子手当とは、両親の離婚や死亡などによって、片親となってしまった児童のために支給される助成金です。

児童の年齢が0歳から18歳(18 歳の誕生日を過ぎ最初に迎える3月まで)が支給対象となり、以下のいずれかの条件を満たす児童がいる場合に利用できます。

- 父母が婚姻を解消した児童

- 父又は母が死亡した児童

- 父又は母が重度の障害にある児童

- 父又は母の生死が明らかでない児童

- 父又は母から1年以上遺棄されている児童

- 父又は母が裁判所からの保護命令を受けている児童

- 父又は母が1年以上拘禁されている児童

- 婚姻しないで生まれた児童

- 父・母ともに不明である児童(孤児など)

母子手当の所得制限

母子手当には所得制限があり、所得によっては利用できない場合もあります。

所得は受給資格者によってことなり、父、母又は養育者の場合だと以下のようになっています。

| 扶養親族等の数 | 全部支給の所得制限限度額 | 一部支給の所得制限限度額 |

|---|---|---|

| 0人 | 190,000円 | 1,920,000円 |

| 1人 | 570,000円 | 2,300,000円 |

| 2人 | 950,000円 | 2,680,000円 |

| 3人 | 1,330,000円 | 3,060,000円 |

| 4人 | 1,710,000円 | 3,440,000円 |

| 5人 | 2,090,000円 | 3,820,000円 |

たとえば、児童の数が1人の場合、母親(父親)の年収が570,000円以下の場合は全額が支給されることになります。

もし、年収が570,000円超で2,300,000円以下の場合ですと、一部支給となります。

2,300,000円超の場合は残念ながら母子手当の利用はできません。

母子手当の支給額

母子手当は月額で受取る形となり、受取る金額は児童数によって以下のようにことなります。

| 児童数 | 全額支給 | 一部支給 |

|---|---|---|

| 1人 | 42,290円 | 42,280円~9,980円 |

| 2人 | 9,990円を加算 | 9,980円~5,000円を加算 |

| 3人以上 | 5,990円を加算 | 5,980円~3,000円を加算 |

児童数が1人の場合ですと、全額支給で42,290円・一部支給で42,280円~9,980円となります。

2人以降の場合は1人のときの金額に加算されることになります。

児童数2人で全額支給ですと9,990円が加算されますので、支給額は「42,290円+9,990円=52,280円」となります。

このように母子手当は母子家庭に心強い制度となっていますので、利用できる人はぜひ活用しましょう。

母子手当ては、お住まいの地域を担当する区役所内にある「こども家庭支援課」の窓口で申し込めますので、詳しくはそちらに相談するようにしてください。

離婚生活苦は手当てを申請しよう

何かの事情で配偶者と離婚しなければならなくなったという女性も増えていますね。シングルマザーで子育てするのはなかなか大変です。女性の収入は男性ほど多くはなく、どうしても生活苦に陥ってしまいがちです。

そういう場合はシングルマザーへの手厚い保護を受けるということもときには必要でしょう。世間体があってなかなか申し込みにくいということもあるかもしれませんが、だからといって生活苦のまま 子供を育てるのは大変ですよ。

申請するだけで給付してもらえる手当は主に次のものがあります。

・児童手当

:3歳児未満なら一人あたり1万5,000円

:中学校卒業時までなら一人当たり1万円

※3人目以降は一人あたり1万5,000円

・児童扶養手当

:1人目の子供は最高4万2,330円(所得金額による)

:2人目の子供は最高1万円(所得金額による)

:3人目の子供は最高3,000円(所得金額による)

最低でも以上2つの手当は申請するだけでもらえるお金です。アナタの収入がたとえ低くても手当を重複してもらうことができますので、申請しない手はありませんね。

児童扶養手当はアナタの所得金額に応じて支給される金額が変わってきます。詳しいことは市区町村の窓口で相談しましょう。

教育費がかかる世帯は生活が苦しい

平成28年度の国民生活基礎調査の結果によりますと、児童がいる世帯のうちの61.9%が「生活が苦しい」と答えており、全体的な世帯より苦しさを感じている世帯が多いことが報告されています。

児童にかかるお金と言えば、授業料やお稽古代、学習塾代などの教育費が思い浮かぶのではないでしょうか。

教育費が生活をどの程度圧迫しているのか探っていきましょう。

教育費は家計の1~5割以上を占める

平成21年度の文部科学白書によりますと、子どもが幼稚園に入園すると教育費が家計の1割以上を占めるようになります。

そして、子どもの成長に合わせて徐々に教育費の割合が増えていき、子どもが2人同時に私立大学に入学すると、教育費は家計の半分以上を占めて貯蓄率がマイナス(貯蓄を切り崩して生活する)になると報告されています。

また、子育ての辛さを尋ねる質問に対して「子どもの教育にお金がかかること」を挙げている人が全体の45.8%もいることからも、教育費が生活を大きく圧迫していることが分かるでしょう。

教育費の高さと少子化

同じ文部科学白書では、予定する子ども数が理想とする子ども数を下回る理由の第一位が「子育てや教育にお金がかかりすぎること」であることも報告しています。

実に65.9%もの人々が、子育てや教育にお金がかかるために子どもの数を制限しているのです。

子どもが少ないということは、日本の将来の労働力の減少、つまり国家収入の減少も意味しています。

労働時間が長すぎるから苦しい

超過勤務が多いことや残業を当然とする職場が多いこと等、日本の労働環境には問題点が多くあります。

内閣府のデータでは、日本はヨーロッパ諸国と比べると労働時間が1日当たり2時間ほど長いことが報告されています。

このことからも、労働時間が長すぎることが、「生活が苦しい」と答える人が多い理由の1つであると言えるのではないでしょうか。

生活時間の全体像(フルタイムの男性勤労者における一日当たりの平均時間)

| 国 名 | スウェーデン | ノルウェー | ドイツ | フランス | イギリス | 日 本 |

|---|---|---|---|---|---|---|

| 労働時間 | 5:23 | 6:03 | 5:19 | 5:27 | 5:59 | 7:30 |

| 家事時間 | 2:22 | 1:52 | 1:55 | 2:02 | 1:52 | 0:31 |

| 移動時間 | 1:31 | 1:13 | 1:32 | 1:14 | 1:36 | 1:27 |

生活時間の全体像(フルタイムの女性勤労者における1日当たりの平均時間)

| 国 名 | スウェーデン | ノルウェー | ドイツ | フランス | イギリス | 日 本 |

|---|---|---|---|---|---|---|

| 労働時間 | 4:28 | 5:01 | 4:47 | 4:55 | 5:08 | 6:25 |

| 家事時間 | 3:08 | 3:05 | 2:37 | 3:23 | 2:47 | 2:05 |

| 移動時間 | 1:29 | 1:15 | 1:29 | 1:09 | 1:32 | 1:18 |

◆内閣府公式サイト:「労働時間に関する国際統計と日本の統計の比較」

女性の家事負担が多すぎることも生活苦の一因

また、内閣府のデータから、男性の家事時間が他の国々と比べると非常に短いことが分かります。

他の国々と比べると労働時間が長いから仕方のないことかもしれませんが、結果的には多くの女性がフルタイムで働きながらも毎日2時間以上を家事に費やしているのです。

このことから、女性たちが家事に対して大きな負担感を覚えていることも、生活苦を感じる人が多い理由の1つだと言えるのではないでしょうか。

お金に価値を置きすぎるから苦しい

これは日本人にだけ当てはまることではありませんが、お金に価値を置き過ぎることが生活苦の原因になっている人も多いと言えます。

お金に価値を置きすぎる人は、自分が望むだけのお金を手に入れていないと「生活が苦しい」「生きていくのが辛い」と感じるようになるからです。

また、自分自身の感覚よりも統計データを信じて、実際に苦労をしているわけでもないのに、「平均年収よりも低いから、生活が楽ではない」と錯覚してしまう人もいます。

もちろん、お金がないと生活はできませんが、物事の基準はお金だけではないということも理解するべきと言えるでしょう。

将来を不安視しすぎるから苦しい

今の生活を充分に楽しみ、子どもたちに充分な教育を与え、自分自身の老後も豊かに暮らす・・・というのは、誰にとっても理想的なことと言えます。

とはいえ、ありとあらゆる不安に対応する保険をかけると保険料だけでも生活が圧迫されてしまいますし、子どもの学資や自身の老後のための貯蓄をし過ぎると今日明日の生活費すら捻出することができなくなってしまいますよね。

もちろん、日本の未来は安泰だとは思えませんが、だからと言って心配し過ぎても、ただ単にストレスを増やすだけなのではないでしょうか。

無駄なものにはお金を使わず、節約を楽しみ、その上で将来的な備えを準備する・・・。そのようなスタンスで生きていきたいものですね。

保険を解約または見直す

生命保険や医療保険など、いつ病気になるのか分からない不安さを煽って加入させるように仕向けるのが保険セールスの手口です。

死亡したら5,000万円、がんと宣告されたら100万円と入院費が1日2万円など不必要な保険に入っている可能性もありますね。

健康診断で引っかからないのであれば、生活が安定するまで保険を解約するのも不必要な出費を避けるためには必要なことです。

病気や怪我で働くことができなくなったらどうなるのか、という心配は要りません。企業が加入している社会保険で傷病手当をもらうことができます。

入院費が気になるなら高額医療費制度を利用すれば自己負担額を抑えることができます。

つまり公的な社会保障制度である程度民間保険をカバーすることができるのです。

お金がないのに、いつ利用するのかわからない保険に加入しているのはバカらしいことです。それよりも大事なのは今の生活を安定させることですよね。

死亡保険金はあなたが受け取ることはありません。死んだ後のことまで考えることはまだ早いのではないのでしょうか。

生命保険で借入

生命保険をかけているのであれば、契約条件にもよりますが契約者貸付という方法でお金を借りることができます。

かけている期間が長いと、借り入れできるお金も多くなりますので不測の事態にも対応できるものとなっています。

契約者貸付ができるようになっていれば簡単に借りることができますが、気をつけておかないといけないこともあります。

借りた場合の金利は複利であること、返済をしないと保険金の支払いや祝い金などの支払いから差し引かれてしまうことがあります。

借り入れることだけ行って、返済をしないと最悪の場合には保険契約が失効してしまうことがあります。

借入金を返済すれば、保険を復活させることが可能ではありますが、失効してしまうほどの借入金額となってしまっていると返済することは難しいです。

ですので、簡単に借りることはできるし、強い返済催促もありませんが緊急対応のときだけ使うようにしておくのがいいですね。

収入が少ない人はどうすればいい?

では、それぞれの理由について対処法を考えていきましょう。

まずは収入が少ない場合に関してです。

副業を行って収入を増やす

収入が少ないのならば収入を増やせばいい、これが最もシンプルかつ効果的な方法であることは、収入が少ないことに悩んでいる人全てが分かっていることだと思います。

しかし同時に、仕事の給料を増やすことがどれだけ難しいかということについても理解してしまっているのです。

そこで、収入を増やす方法として「副業を行う」という方法を考えてみましょう。

副業はおそらくバイトや自宅で行える何らかの作業になると思いますが、行うべき副業が決まってしまえば、そこから収入を得ることは本業での給料を増やすよりもはるかに容易であることが分かるでしょう。

本業の都合に合わせて、毎日の仕事帰りに行うのか本業が休みの日に行うのかなどを自分でコントロールしやすいのもメリットだと言えます。

配偶者に働いてもらって収入を増やす

副業をして収入を増やすという考え方は、「新たに別の仕事を行って収入を増やす」という考え方です。

であるならば、その仕事を行うのは自分自身に限る必要はないはずです。

あなた自身が生活が苦しいと感じているのであれば、配偶者の人もきっと同じ思いを持っているはずです。

そこで、アルバイトやパートでかまわないので、配偶者の人にも何らかの形で働いてもらってダブルインカムの状況を作り出すことで、生活が苦しい状況からは抜け出しやすくなるでしょう。

幼い子供がいる家庭の場合には配偶者の方に無理を言うのは難しいと思いますが、各家庭でできる範囲で調節していただければいいでしょう。

資格取得などに地道に取り組む

本業の都合で副業を行うことが禁止されている、配偶者の方にも働いてもらうことが難しいとなった場合には、現在の仕事の給料を増やすということしか現実的な解決方法がありません。

ただし先ほどお伝えしたように、仕事の給料を増やすというのは非常に難しいことです。

そのため、会社の規則などで特定の資格を取得した場合には手当が付くというような場合には、率先してその資格の取得に取り組むべきでしょう。

資格を取得することで直接的な給料増につながりますし、資格を取得したという事実が査定アップの対象になることも多いため、長い目で見れば昇進・昇給しやすくなるとも言えます。

他の方法と比較すると即効性があるわけではないため、まだしばらくは生活が苦しい状況が続くと思いますが、いつか報われる日が来ると信じて頑張っていくしかありませんね。

投資をする

投資の中でもリスクが比較的少ない投資信託などを行うことでも、お金をふやすことができます。

確かに、企業の業績や事業計画などから予想をして、株を購入して売買することで大きなお金を手にすることができますが、予想が外れた時には損をしてしまいます。

このような場合には、損をする金額も大きなものとなってしまいますので、知識も多くなく実績がない間には手を出すべきではありません。

その点投資信託の場合には、投資のプロがリスクを減らすように運用してくれますので、利益を手にする機会は大きくなります。

確かに運用を任せることになりますので、手にできる利益は少ないものになりますが、何もしないで利益を増やすことが可能です。

販売されている商品の特性をある程度把握して、リスク分散をすることで大きく損をすることは避けられます。

時間や労力をかけないで、お金を手にできる機会を増やすことができますので、余裕があるときに始めてみるのがいいですね。

また、投資に使うお金も小額から始めることができますので手軽に始めることができます。

生活苦から抜け出す為の3つの方法

では、そんな生活苦から抜け出す方法はないのか?

以下の三つの方法をご紹介していきましょう。

まずは現実に目を向ける

生活苦で苦しんでいる人や、借金に負われているような人は、自分の収入状態や借入金の多さを再認識するのが怖く、改めて自分の収支について確認する事を避ける傾向があります。

例えば借入金の返済計画についても、普通であれば確認すると思いますが、中には途方も無く続く返済期間を見ることさえも恐れて、毎月利息だけの返済で終わってしまい、現実を見ようとしない人も居ます。

こうなると、いつまでも借金は減る事はなく、延々と生活苦は続きます。

したがって、借入金がある人もない人も、生活苦に陥っている人がまずやるべき事は、「自分の収支を書き出す」「借入金がある場合は、返済計画をたてる」という事です。

支出を削ったり収入を増やしたりする方法は、この後ご紹介しますが、生活苦を立て直すのはこの「現実に目を向ける」という事から始まることを、覚えておくようにしましょう。

支出を徹底的に削る

自分の収支が明らかになったら、今度は支出を削ることが重要になってきます。

現在、当たり前のように出費している費用の中でも、削れる費用がないか?もう一度徹底的に調べてみてください。

以下は費用削減できる代表的な支出項目です。

携帯電話

大手3キャリアのプラン見直しや、格安スマホへの乗り換えで、一台あたり3,000円程度の節約も可能。

家賃

一時的に引越し費用の出費は必要だが、同じマンションで家賃が安い部屋に引っ越したり、公営住宅に転居する方法もある。

保険

無駄な保障をつけていないか?確認する。

保険見直しをしてくれるコンサルタントに相談し、保険を見直す事で、月に1万円~2万程度の節約になる事もある。

車両費

車のローン・駐車場代・保険・車検代などを払う必要のない「カーシェアリング」を検討する。

貯金をするために実行すべきこと

「急にお金が必要になった!」というような時のためにも、貯金をしておくことは非常に大事です。

「生活がギリギリで貯金の余裕がない・・・」という場合でも、少し工夫をすれば貯金は可能です。

そこで貯金を成功させるための3つのアドバイスをさせて頂きます。

その1. 貯金する分を差引いて生活する

給料を貰ったらすぐに貯金する分を差引いて、残ったお金で生活するようにします。

余ったお金で貯金をするという一般的な考えでなく、まず貯金する分を差引いて残りのお金で生活をするのです。

貯金をするといっても本当にできる範囲の金額でOKです。

極端に言えば月1,000円でも大丈夫ですので、この方法であれば確実に貯金が可能です。

その2. 貯金用口座の開設

貯金と給与振込の口座がおなじ場合は、貯金用口座の開設をするようにしましょう。

この2つを一緒にしてしまうと、出金と入金を繰り返すことになり、計画的に貯金をするのが難しくなります。

ちょっとしたことでお金を降ろしてしまうことにも繋がりますので、貯金をするのは専用の口座にしたほうがおすすめです。

その3. 小銭貯金をする

財布に小銭が余っていたら、なるべく貯金箱に入れるのがおすすめです。

小銭が余っているとどうしても自販機などで使ってしまいますので、無駄使いにつながります。

そのため、貯金箱に入れてしまうほうが良いです。

小銭でも積もればけっこうな額になりますのでバカにできません。

1年間も続ければ数万円になることも珍しくありません。

即日OK!審査通る?カードローン

| カードローン | 実質年率 最短融資 | 特徴のまとめ |

|---|---|---|

アイフル | 3.0%~18.0% 最短18分※₁ ※₁お申込み時間や審査状況によりご希望にそえない場合があります。 | ・初めてのご契約で最大30日間利息0円 ・事前診断で融資可能かチェックできる ・原則、自宅・勤務先への連絡なし※₂ ※₂審査状況により実施する場合があります。プライバシーに配慮し、担当者個人名で連絡します。 |

プロミス | 4.5%~17.8% 最短3分※ ※お申込み時間や審査によりご希望に添えない場合がございます。 | ・20~30代に人気 ・初めて契約する方は30日間利息0円 ・借入可能かすぐに分かる事前診断でチェックできる |

SMBCモビット | 3.0%~18.0% 即日融資 ※申込曜日、時間帯によっては翌日以降の取扱 | ・事前審査結果最短10秒 ・契約機で土日も融資可 ・WEB完結なら電話連絡、郵送物なし ※収入証明を提出していただく場合があります。 |

貧乏生活から脱出する主婦の節約法

貧乏生活から脱出するためには、まずは支出を止める必要があります。

どれだけ稼いだとしても、まるで栓をしていない湯船のようにお金を垂れ流していては、貧乏生活が続くことになるでしょう。

そうならないために、家計を担う主婦は節約に勤しんでいます。

最初は、主婦が考えるべき節約法について紹介します。

毎月の固定費を見直す

節約をする場合には、まずは固定費を見直しましょう。

特に家計に対するウエイトが大きい家賃や保険料を見直すと、大きな節約効果を得ることがあります。

一旦見直してしまえば、毎月削減された費用の支払いとなるため、一度見直すだけでも節約が継続します。

ぜひ、安く済ませる方法はないか、見直しをかけましょう。

水道光熱費を見直す

水道光熱費も見直すと良いでしょう。

水道光熱費は支払方法を自動振替にすることで割引が適用される場合がありますし、クレジットカードで支払うことによって、カードポイントを貯めることも可能です。

少しの差かも知れませんが、長い目で見た時には大きな差となりますので、支払方法の見直しは大切です。

食費を見直す

食費は最も節約しやすい項目です。

同じ食材でもスーパーの特売日に購入すれば安く手に入れることができますし、生鮮食品と冷凍食品を上手く使い分ければ、一度の買い物でメリハリのある食材を仕入れることができます。

まとめ買いによる食費の効率化や、ポイントカードによるお得なお買い物など、賢く食材を手に入れると節約が可能となります。

浪費を見つけて改善する

具体的に節約をするだけでは、「頑張っているのに貧乏のまま」という状態となる可能性があります。

それは、一方では節約しているのに、他のところで浪費をしているケースが該当します。

頑張って節約したのに、家族の外食で節約分以上にお金を使っていたり、モノを紛失したり壊したことで余分な出費がかかるなど、無意識の浪費の可能性があります。

家計簿を付けて、浪費の全容をあぶり出すと良いでしょう。

収入アップの取り組みを諦めない

最後は「収入を増やす事を諦めない」という事です。

この記事を読まれている方がサラリーマンであろうと、主婦であろうと、少しくらいの収入アップなら、その気になればなんとかなるものです。

「1万円くらい副収入を得ても、どうにもならない…」と思って、なにもアクションを起こさないよりは、ずっとましです。

収入アップには、本業でのスキルを上げるのはもちろん、日払いバイトをしたり、クラウドソーシングで副収入を得るなど、いくらでも方法はあります。

大切なのは「諦めない気持ち」です。

見栄を張らない

友人が高級な時計を持っている、かっこいいブランドもののスーツを着ているからといって、何もあなたが真似をする必要は全くありません。

あなたがチープカシオを買っても時計として機能をすれば十分ですよね。吊るしのスーツを買っても似合っていればそれで十分じゃないですか。

靴だって靴としての機能を果たすことができればノーブランド製品でも構わないのです。

モノに対する価値観は人それぞれです。

同じようにお金に対する意識も人によって異なるのです。

あと1万円あると考えるか、もう1万円しか残っていないと考えるかは他の誰かと比較しているからに違いありません。

お金がないのに見栄を張って高級な時計をつけても、誰かがそれに気付かなければ自己満足だけで終わってしまいます。

パチンコ生活苦なんてもってのほか

パチンコをしていて生活苦、というのはもってのほかです。パチンコするくらいのお金があれば何かの返済へあてることもできるのではないですか?

FX 同様にギャンブル性の高いものは安定した収入とは言えません。生活をラクにするにはどうしても安定した収入が必要なのです。「たまにパチンコで勝つこともあるし」と答える人もいるでしょうね。

そんな人は1年間、いや1カ月でもいいです。いくらお金をつぎ込んでいくら稼ぐことができたのかトータルを計算してみましょう。儲かったときは数万円から十数万円あったかもしれません。でも負けたときもあったはずです。

経営しているお店側は営利を目的としたれっきとした会社です。営利を目的としているということはそれだけ儲かっているということです。それだけ儲かっているということは損をしている人が多いということです。

パチンコをする暇があったら資格を取得するために勉強するとか、在宅ワークに励んで見るとか、少しでもお金に繋がるような行動をとりたいものです。

あなたなりの価値観を見つけ大事にしていきましょう。

生活が苦しい家庭ができること【節約編】

生活が苦しいと感じている人が多いのは、自由に使えるお金が少ないからだと考えられます。

では、自由に使えるお金を増やすには、どうすることができるでしょうか。

見直すべき3つのポイントを説明します。

先程も説明いたしましたが、毎月支払うべきお金が多いと、当然ですが自由に使えるお金は少なくなり、一般的には高収入とされる年収であっても生活が苦しくなってしまいます。

生活が苦しくなる原因は何か家計簿を付けて把握し、収支の見直しをすることをおすすめします。

毎月の固定費の支払いを減らすことで、生活に余裕を取り戻しましょう。

①教育費(お稽古ごと)

子供にかけるお金はいくら多くても惜しくないという親御さんは多いと思います。

それはそれで良いことですが、お金をかけることが子供の役に立っていない場合もありますので要注意です。

例えば、余りにも数多くのお稽古ごとをさせると、スケジュール管理だけでも大変になってしまい、本来の目的である「技能の習得」がおろそかになる可能性があります。

子供の適性や興味を見極め、真に意味のあるお稽古事だけを厳選して習わせる方が、子供のためになるかもしれません。

②教育費(私立小学・私立中学)

また、私立教育。

学校の理念に共感し、親も子も「ぜひとも入学したい」と思える学校に入学することは意味のあることだと言えます。

ですが、第一志望に受からず、第二志望にも落ち、「どこでも良いから私立学校に入らなきゃ」と2月、3月に生徒を募集している、あまりよく知らない学校にすべりこみで入学することは、本当に意味のあることだと言えるでしょうか。

小学校や中学校は公立学校もあるのですから、ただ単に「私立だから」という理由で入学するのではなく、本当に行きたい学校だけを受験する方が良いでしょう。

③住宅ローン

普段は1万円の違いに敏感でも、住宅を購入するときは数十万円・数百万円の違いに鈍感になってしまうことがあります。

月々の返済額が家計を圧迫しない程度の住宅を購入するようにしましょう。

また、繰り上げ返済をしたときは、月々の返済額は同じで返済期間を短くする方が、返済期間は同じで月々の返済額を減らすよりも、節約効果は高いということも押さえておきましょう。

無理のない計画の立て方については、次の記事でも詳しく説明しています。

④家賃

少しでも駅から近くて広い家に住みたいと考えるのは自然なことですが、生活を圧迫してまで好条件の家に住むことは賢いこととは言えません。

家賃を抑えることで、無駄な支出を減らしていきましょう。

⑤通信費

個人のスマートフォンや家庭のインターネット、固定電話等、通信費が数万円にもなってしまっている人も多いのではないでしょうか。

特に携帯代は、見直してみることにより利用代金がぐっと下がることもあります。

定期的にプランの見直しをするといいでしょう。

無駄な回線は解約し、携帯電話の料金プランの見直しなどもこまめに実施して、通信費の無駄を省いていきましょう。

お金が欲しい人が賢くお金を得る方法

お金が欲しい人が賢くお金を得る方法としては、「オークションで不用品販売」「転売で利益を得る」「アフィリエイトで収入の自動化する」などの方法もおすすめです。

これらが発展すれば、自分の事業として本業化することも期待できますので、大きく稼ぐことも可能です。

まずは小さなところからスタートし、取り敢えず貧乏から脱出しましょう。

オークションで不用品販売

自宅に不用品があれば売ってお金に変えるという方法も良い手です。

たとえば、「ヤフオク」や「メルカリ」のようなサイトであれば基本どんなものでも売れます。

傷があろうが壊れていようが、そのことをきちんと記載して出品すれば、買い取ってくれる人がいる可能性があります。

自分にとってはゴミのようなものでも、「出品してみたら意外な高値がついた!」というケースも多々ありますので、不用品があればぜひ出品してみましょう。

即金が欲しいなら買取りショップ

「今すぐお金がほしい!」というなら、買取りショップに持ち込むのがおすすめです。

ヤフオクやメルカリは写真をとったり、商品説明を書いたりする手間がありますし、出品してもすぐに売れるとは限りません。

また、すぐに売れても落札者が即座にお金を支払ってくれるかどうかは分らないため、即金性という意味ではイマイチです。

それに対して、買取りショップであれば値段がつけば、その場ですぐにお金を受取ることが可能です。

このため、即金がほしい場合は買取りショップのほうが適しています。

ただし、買取りショップの買取額はヤフオクやメルカリと比べると、安めなので注意しておきましょう。

オークションで不用品販売をすると、案外稼げることに気が付かれるかと思います。

家中の不用品をかき集めて販売すると、自分では要らないものなのに意外な値段が付くことがあります。

家の整理整頓にもなりますので、断捨離と小遣い稼ぎの両立が可能です。

また、不用品は定期的に出る物ですから、たとえば大掃除のタイミングなどで出品すると、何度も稼ぐことが可能です。

転売で利益を得る

転売によってお金を稼ぐ方法もあります。

中古品販売店やフリマ、ネットオークションから仕入れてECサイトで販売することで、差益を得ている人はたくさんいらっしゃいます。

また、ネット卸し業者や、実店舗のバーゲンなどで仕入れたものをECサイトで販売している人もいます。

他にも輸入や輸出をして利ザヤを得ている人もいますので、小さなところから大きく稼げる可能性のある方法だといえるでしょう。

アフィリエイトで収入の自動化

アフィリエイトによって貧乏から脱出することも検討しましょう。

アフィリエイトは、自分のサイトやブログに広告を貼り付けて紹介料を得る方法で、一旦仕組みを構築してしまえば、安定的に収入を得ることが可能です。

定期的なメンテナンスや、コンテンツの更新は必要ですが、寝ている間にもネットが稼いでくれますので、軌道に乗れば楽に稼ぐことができるでしょう。

貧乏生活から脱出する旦那の副業法

節約によって支出を減らすことができたならば、今度は収入を増やすことを心がけましょう。

もちろん、同時進行で取り組んでも良いかと思います。

ここでは、収入を増やして貧乏生活から脱出する方法として、旦那さんに取り組んでもらいたい副業法について紹介します。

アルバイトをする

最もシンプルで確実に収入を増やす方法としては、アルバイトがあります。

アルバイトは時給制か日給制なので、働いた分だけ確実に収入を増やすことが可能です。

ただし、本業にプラスアルファでアルバイトをするわけですから、身体を休める時間や、家族と過ごす時間もしっかりととっておきましょう。

在宅ワークで稼ぐ

在宅ワークも貧乏から脱出する手段としておすすめです。

在宅ワークは自宅で働くことができる分、往復の移動時間のロスがないため、効率良く収入を増やすことができます。

仕事を出す側と働く側をマッチングさせるサイトは数多く存在しますので、無料登録をして好きな仕事を始めると良いでしょう。

ポイントサイトを利用する

ポイントサイトはとても手軽に収入を増やす方法です。

手軽な分だけ地道ではありますが、確実に収入を増やす方法として、お金が欲しいと思っている人から人気です。

ポイントサイトは無料で登録でき、サービス利用をすることで現金化可能なポイントが貯まります。

毎月コンスタントに数万円稼いでいる人もいらっしゃいますので、ぜひ試してみていただければと思います。

生活が苦しい家庭ができること【収入UP】

収入を増やせば、固定費を見直さなくても自由に使える金額が増えます。

どうすれば収入を増やすことができるか、その方法について見ていきましょう。

高給与の職場に転職する

高給与の職場に転職することで、自由に使えるお金を増やすことができます。

とはいえ、なかなか希望する条件をすべて満たす職場は見つかりませんよね。

転職しようと仕事を辞めたにも関わらず、好条件の職場が見つからなくて、結局は前職より給料が低い会社に勤めることになってしまったという人もいるでしょう。

そのような人は、6ヶ月再就職先で働いてから国の支援制度「就業促進定着手当」を申請してみましょう。

規定を満たしていると判断されれば、前職の給料との差額が支給されることもあります。

◆厚生労働省・都道府県労働局・ハローワーク公式サイト:「就業促進定着手当」

副業を開始する

現在の職場が副業OKの職場であれば、副業を開始することで自由に使えるお金を増やすことができます。

例えば、週末にアルバイトするだけでも1ヶ月当たり数万円の収入を増やすことができます。

そのほかにも投資や不動産経営なら、あまり時間をかけずに副収入を得ることも可能です。

サラリーマンでも可能な副業については、次の記事を参考にしてください。

副業OKもしくは拘束時間の短い職場に転職する

給料が同じでも拘束時間の短い職場なら、時間に余裕が出ますので、その分、お金を稼ぐことができます。

また、現在の職場がアルバイトや副業NGの場合は、アルバイトOKの職場に転職することを検討しても良いかもしれません。

収支バランスが悪い人はどうすべき?

では続いて、収入と支出のバランスが悪い人はどうすべきかということについて考えていきましょう。

家計簿を付けてみて問題点を洗い出す

収入と支出のバランスが悪い人は、普段の自分の支出のどこに問題があるかを把握していないケースが大半です。

そのため、まずは家計簿を付けて普段の自分の支出を明確に見える化することで、どこに問題点があるかを洗い出すことが重要です。

このとき可能であれば、第三者も一緒にその家計簿のチェックを行うことをオススメします。

本人だけでチェックしても不都合な事実に対してはそれらしい言い訳をしがちですし、見える化したにも関わらず何が問題なのかに気付けないということも十分あり得るからです。

収入等のデリケートな部分まで知られても大丈夫な友人がいるのであれば、協力をお願いしてみましょう。

貯金に回すべきお金は別に分けておく

そして、収入と支出のバランスが悪い人は得てして「貯金」に対する意識が甘くなりがちです。

毎月生活していく中で余ったお金を貯金に回せばいいやというような考え方の人が大半ですが、その考え方で実際に貯金ができていないからこそ生活が苦しくなっているのだということを認識すべきです。

そもそも貯金は給料が入ったら優先的に確保しておきたいお金であるので、「余ったお金を貯金」という考え方ではなく、「まず最初に貯金に回すお金をキープしておく」という考え方が重要です。

貯金専用口座などを作り、給料が入ったらまずそこに一定金額を移して絶対に触らないようにするというように行動を変えていくことが重要です。

そうすることで自由にできるお金が以前よりも少なくなるため、支出に対する意識も改善されていくでしょう。

ロールモデルとなる家庭を選ぶ

収入と支出のバランスを考えたり行動を変えていったりする時には、いわゆる「お手本」があると効率的に進めることが可能です。

そこで可能であるならば、自分たちと収入が近いはずで自分たちよりも生活が苦しくなさそうな家庭に協力をお願いしてみるというのも、1つの方法です。

自分たちの収支とその家庭の収支はどういったところに違いがあるのか、どのような点に注意して行動すればお金の問題がうまく解決するのかなどを、参考にさせてもらうのです。

ただ、ロールモデルとして選ぶ以上はその家庭の収入事情や家計簿の中身について知っておくのが理想的なため、よほど仲のいい家庭でないとお願いするのは難しいでしょう。

もしも運よくこちらのお願いを快諾してくれるような家庭があれば、心の底から感謝をしてロールモデルとして設定させてもらいましょう。

借金苦からの脱出には借金の一本化

借金返済で生活苦という人に、借金の一本化、つまりおまとめローンを組めば毎月の返済額が低くなることや、金利が低くなることを期待してしまいます。銀行で借金の一本化をするのなら予定期待してしまいますよね。

しかし借金の一本化は金融機関にとってあまり歓迎できないことも多いのです。なぜかというと、借金を一本化しなければならない状況にある人は多重債務者になっていることがあるからです。

多重債務者になっていると返済の遅れや滞納がつきものです。つまりは借金している債務が不良化しているということです。不良化していると通常をまとめすることができません。

おまとめローンは審査が必要ですから、審査に通らなければ借金の一本化をすることができないのです。

思惑通りには行かない生活苦

借金があるために生活苦というのは、借金の一本化もできないし、返済することもできないなど思い通りにいかないものです。

債務整理の中でも自己破産をするという選択あります。生活苦に陥っている人は財産がないからですよね。

自己破産をするのには財産が20万円以上あると手続きが厄介になります。財産が20万円未満なら申し立てるだけで、3カ月から6カ月もあれば裁判所の手続きも終わります。

個人で行うことも難しくはありません。裁判所に入って事務担当者と相談し、必要書類が何なのかよく聞きましょう。それらを集める努力が必要ですが、生活苦から脱出するにはアナタがしなければなりません。

法律の専門家に依頼すれば30万円から40万円程度お金がかかってしまいます。アナタが手続きするだけで、費用が1万数千円で済むのです。あとはアナタの気力と努力です。

給料日までの乗り切り方

今現在が金欠の状態ならば、まずは給料日までを乗り切らなければなりません。

あらゆる方法を使って、極力お金を残す工夫が必要です。

とにかく倹約する

給料日前までを乗り切るためにまず行うべきことは、倹約です。

ランチはお弁当で水筒持参、食事は自炊をして、できる限り食材費にお金をまわすことが大切です。

また生活必需品でないもの購入はよく考え、給料日後にまわしましょう。

飲み会等の参加もいけません。

不用品を売る

ご自宅に不用品があれば、買い取り専門店で買い取ってもらえる場合もあります。

この機会に自宅の掃除をして、売れるものは売ると良いでしょう。

ブランド物でなくても、数が集まれば買い取り額が数千円以上になる場合もあります。

短期のアルバイトで稼ぐ

短期のアルバイトで稼ぐ方法もあります。

日給が1万円以上になることも多いですから、金欠の身にはありがたいものです。

但し、給与が働いた当日に支払われるかどうかは、予め確認して下さい。

またお勤めの方は、就業規則に抵触しないかについても確認が必要です。

緊急時にはカードローンの利用も

倹約生活を続けるあまり十分な食材も買えず、栄養不足によりきちんと働けないということになっては本末転倒です。

また社会人には、急な出費が必要になる場合もあります。

その時は、カードローンの利用も検討しましょう。

大手消費者金融ならば、自動契約機を利用することにより土日でも審査を行っていますので、お金を借りることができます。

即日OK!審査通る?カードローン

| カードローン | 実質年率 最短融資 | 特徴のまとめ |

|---|---|---|

アイフル | 3.0%~18.0% 最短18分※₁ ※₁お申込み時間や審査状況によりご希望にそえない場合があります。 | ・初めてのご契約で最大30日間利息0円 ・事前診断で融資可能かチェックできる ・原則、自宅・勤務先への連絡なし※₂ ※₂審査状況により実施する場合があります。プライバシーに配慮し、担当者個人名で連絡します。 |

プロミス | 4.5%~17.8% 最短3分※ ※お申込み時間や審査によりご希望に添えない場合がございます。 | ・20~30代に人気 ・初めて契約する方は30日間利息0円 ・借入可能かすぐに分かる事前診断でチェックできる |

SMBCモビット | 3.0%~18.0% 即日融資 ※申込曜日、時間帯によっては翌日以降の取扱 | ・事前審査結果最短10秒 ・契約機で土日も融資可 ・WEB完結なら電話連絡、郵送物なし ※収入証明を提出していただく場合があります。 |

クレジットカードのポイントを活用

クレジットカードのポイントを活用するという手もおすすめです。

クレカは利用するとポイントが貯まるカードが多く、そのポイントはショッピング等に利用できます。

そうしたクレカを支払い時にできるだけ利用して、ポイントを貯め、貯めたポイントで買い物をすれば節約につながります。

そこでクレカのポイントを貯める際、知っておくべきことを以下に記載しておきますので参考にしてください。

還元率が良いカードを使う

クレジットカードのポイントを活用するなら、還元率の良いカードを使う必要があります。

目安は還元率が1.0%以上のカードです。

これ以下のカードですと、なかなかポイントが貯まらないためおすすめできません。

使うカードは1枚にする

使うカードは1枚にしましょう。

複数のカードを使うと効率が悪いため、ポイントが貯まりにくいです。

また、利用実績によって還元率がアップするカードもありますので、1枚に集中して使ったほうが絶対効率的です。

家族カードを作る

家族カードを作るのも非常に有効です。

家族カードを作り、そのカードを家族が利用すれば、その利用分のポイントも貯まりますので効率的にポイントを貯めることができます。

支払いは一括に限る

支払いは一括のみにするようにしてください。

クレカは「分割払い」や「リボ払い」が選択できますのが、それらの支払い方法は手数料が発生します。

貰えるポイントよりも手数料のほうが多くなる可能性が高いため、おすすめできません。

見落としがちだが重要な要素

続いて、上記以外の観点から貧乏生活を脱出するために重要なことを考えていきましょう。

支出の「種類」

支出が発生する場合でも、それが将来につながる支出かどうかということは貧乏生活から抜け出すためには意識しておきたいポイントです。

例えばストレス発散のためにカラオケに行くための出費は、ストレス発散という重要な役割を持ってはいますがその場限りの出費です。

それに対して、資格を取るためにスクールや教室に通うための出費は、将来的に収入を増やすことにつながる可能性のある出費と言えます。

将来につながるから偉い、つながらないから偉くないということは全くないのですが、貧乏生活から脱出するためにという観点からは、将来につながる支出を重視したほうがいいでしょう。

意識の持ち方

続いては意識の持ち方ですが、意識の持ち方というと非常に漠然とした内容になってしまいますので、より分かりやすくするためにあえて少しきつい言い方をするのであれば、「負け犬根性をぬぐい去る」ということです。

貧乏生活を長く続けていると、「どうせ頑張っても生活楽にならないし…」「まあ別に死にはしないだけいいよね…」といったような非常に後ろ向きでネガティブな感情に心を支配されてしまいがちです。

このような意識のままでは、どれだけ色々な対策を立てて実行しようと試みても、決して成功することはありません。

まずは「頑張ったら今の生活から脱却できる!」ということを、本気で思いこむことが重要です。

人間関係など周囲の環境

最後は、人間関係などに代表される自分を取り巻く環境です。

人間は社会の中で生きていますから、収入や支出をコントロールしようとしても周囲の影響は必ずと言っていいほど表れます。

例えば、できるだけ交遊費を抑えようと思っていても、友人の多い人であれば色々な会や集いに招待されることは自然と多くなるはずで、交遊費があまりうまく抑えきれないということになりかねません。

もちろんそれは悪いことばかりというわけではなく、人間関係の枝葉が色々なところに伸びているほうが、仕事にもプラスの影響を与えて収入を増やす結果になるということもあり得ます。

つまるところ、自分自身の周囲の環境までコントロールすることはほぼ不可能なので、自分の周囲の環境及びそれらがもたらすであろう影響をしっかり把握して、それらをプラスに転化させられるようにすることが重要であると言えるでしょう。

意識付けのために大事なこと

先ほどの項目で、意識の持ち方を変えることが重要であるということに触れましたが、では実際に意識付けを行っていく際にはどのようなことが大事なのでしょうか。

何かしらの目標を決める

人間は何か目標を持つとその目標を達成するために意識と行動が自然と変わるので、何でもいいので目標を決めてみることは重要です。

「1カ月で1万円節約する」「外食を週3から週1にする」「副業の月収を倍にする」など、何でもかまいませんが、あまりに簡単すぎる目標や逆に途方もない目標ではあまり意味がありません。

簡単すぎる目標だと、特に意識しなくても自然と達成できてしまう可能性がありますし、難しすぎる目標は途中で心が折れてしまい「やっぱりどうせ無理なんだ」という気持ちが芽生える可能性があるため、下手すると逆効果です。

少し背伸びすることで達成できそうな目標を設定して気持ちに適度な負荷をかけることで、意識付けはいい方向に進んでいきます。

豊かな生活を想像する

続いては、貧乏生活から脱出した後の生活を想像してみることです。

「自由にできるお金が増えたら海外旅行に行きたいな」「収入が増えたら今よりいい家に引っ越そう」など、自分のモチベーションがあがりそうな内容が効果的ですね。

もちろん想像したような生活は今のままでは実現不可能ですから、現状を打破するためにはどのようなことが必要かと考えるようになり、気持ちも自然と前向きになっていきます。

成功体験を持つ

そして最後は「成功体験を持つ」ということです。

某学習塾のCMではありませんが、「自分はやればできる」ということを実感することは、意識付けにおいては非常に効果的です。

1カ月で1万円節約するということを目標にしたのであれば、実際にそれを達成することで「1カ月で1万円の節約を達成した」という実績が残ることになり、この実績は自分の心の支えになります。

そうすることで「また来月も頑張ろう」「1万円ができたんだから2万円もできるんじゃないか」というような正のスパイラルが発生していき、気持ちはどんどんと前向きになっていくでしょう。

また、成功したということ自体は素直に喜びつつも、その過程でもっと改善できることや反省すべき点があったのであれば、そこは素直に認めて以降につなげていくようにすることで、効果は倍増していきますよ。

断捨離をする

お金がない人の生活は部屋中なもので溢れかえっていることが多いです。

つまり整理整頓できていないのですね。整理整頓ができていないと同じものを2度買う羽目になってしまいますよ。

前回買ったのにもののなかに埋もれてしまいどこに行ったのか分からない、そのうちに買ったことすら忘れてしまう。

無駄な出費をしないためにも断捨離を行いましょう。

必要なものと不必要なもの区分けするのに、もったいない気持ちが働いたとしても徹底して行うことです。

ほこりをかぶったまま放置してあるものはあなたにとって不必要なものです。

ディスカウントショップに行って「あ、これ安い」と購入したものは大抵使うことがありません。

商品を購入するのは高いか安いかではなく、本当に必要なものなのかよく考えてから購入するべきです。

不必要なものはリサイクルショップで売って換金しましょう。

部屋が綺麗になるだけでなく、本当に必要なものだけが残りますよね。

断捨離は何もモノだけではありません。

どうしてこんなにモノが増えてしまったのか、自分自身を見つめ直すのも断捨離です。思い出があって捨てることができなかった。

その思い出は今でも必要ですか?

既に過去の話になっているなら気持ちの整理も含めて、単純に不要なモノと考えましょう。

今までモヤモヤしていた心が整理つくだけでなく、新たに一歩踏み出す原動力となりますよ。

惨めさで心がくじけそうになった時は

しかし、貧乏生活からの脱出は一朝一夕でできるようなことではありません。

時には心がくじけそうになることもあると思いますが、そんな時はどのようにして乗り切っていけばいいのでしょうか。

同じような境遇の人と励ましあう

貧乏生活から脱出しようともがいているのは自分だけではありません。

同じように、貧乏から脱出して裕福な生活を目指している人と一緒に励ましあうことが思わぬ力になることがあります。

「自分は一人じゃない」と感じられると、折れそうな心を持ち直させてひと踏ん張りさせることが可能なため、定期的に仲間と励ましあうような会を開いてみるのもいいかもしれません。

ただしそのような会を開く場合は、ただ単にキズの舐め合いをするだけで終わらないように注意する必要はあります。

以前の自分を振り返る

自分がたどってきた道のりや、以前の自分を今一度振り返って確認してみることも効果がある場合があります。

貧乏生活から抜け出そうと心に決めたときから比べると、年収がどれぐらい増えた、自分の自由な時間をどれぐらい持てるようになった、などいい風に変わっているところは必ずあるはずです。

そうやって自分の成長や変化を再確認することで、「自分のたどってきた道のりや今やっていることは間違っていないんだ」ということを心に刻み直しましょう。

高い目標に向かって進んでいる場合は、えてしてゴールが遠すぎて見えないが故に「いつまでやり続ければいいのか」という感情が心の中を満たしてしまいます。

今までの自分の歩みとこれから先進んでいく道のりを相対的に捉えることで、あとどれぐらい頑張ればいいのかということが分かるため、心が折れずに進んでいくことができるわけです。

ただしゴールがあまりにも遠すぎるとなった場合には逆に心が折れてしまうので、そのような場合は目標を再設定しなおすか中間チェックポイントを1つ設けてあげるといいでしょう。

セミナー等に参加する

気持ちを奮い立たせるためには、他人の力に頼ることも立派な手段の1つです。

貧乏生活から脱出して成功者になった人などのセミナーに参加して、「自分もいつかあのようになるんだ!」というイメージを持つことは、熱量をキープし続けるためには非常に効果的です。

目標に向かうエネルギーを維持し続けるために最適な方法は、人によって様々です。

自分に最も適しているであろう方法を選んで、走り抜けられるように頑張りましょう。

時にはストレス発散も忘れずに

しかし、毎日毎日頑張りづめでは息が詰まってしまうため、時には休息してあげなければ貧乏生活からの脱却というマラソンを走りぬくことはできません。

なるべくお金のかからない趣味を

息抜きに効果的なのは趣味を持つことですが、厄介なことに趣味の中にはお金がかかるものも多数存在します。

ゴルフをしたり海外旅行に行ったり骨董品を購入したり…といったような趣味は確かに楽しいものではあるのでしょうが、貧乏生活から脱却しようとしている時にはあまりふさわしい趣味とは言えないかもしれません。

どのような趣味を持つかということは個人の自由ではありますが、なるべくお金のかかりにくい趣味を持つことが望ましいでしょう。

体を動かすことが好きなのであれば、散歩やランニングを趣味にすることで健康的な肉体を維持することにもつながります。

インドア派なのであれば、読書をしたり音楽・DVD鑑賞をしたりすることで、あまりお金をかけずに趣味を楽しむことができます。

多少お金のかかる趣味を持っている場合には、貧乏生活を脱出した後の楽しみに取っておくことで、普段の頑張りにもより熱を入れることができるかもしれませんね。

逆に使う時はドカッと一気に

このように普段からちょっとした趣味を楽しむことでストレスを適度に緩和することが可能ですが、どうしても緩和されるストレスよりも溜まっていくストレスのほうが多くなりがちなため、いつの日にか限界が来てしまいます。

そこで自分の中で「あぁそろそろ限界近いな」と思ったタイミングでは、一気にドカッとストレス解消をしてしまってもいいでしょう。

この時ばかりは普段の節約生活のことを忘れて思う存分散財して楽しみ、心の中からストレスを全て追い出してしまいましょう。

そうすることで、またしばらくは苦しい日々にも耐えることができます。

辛く苦しい生活が長く続きがちだからこそ、オンとオフの切り替えはハッキリした上で、緩む時は全力で緩み切ってしまうのがうまく乗り切っていくコツです。

アメとムチで自分をうまくコントロールしてあげるようにしましょう。

一時的な支出増に対応するためには?

最後に、一時的な支出増のせいで生活が苦しい場合の対処法を考えていきます。

緊急時に使える財布を用意しておく

ピンチの時には、普段からの準備がものを言います。

こういったピンチの時に利用できるように、普段使いのお金とは別にお金をストックしておくといいでしょう。

ただしただ単にお金をストックしておいたとしても、利用できる環境にあればついつい利用してしまうのが人間というものですから、そう簡単には利用できないような形でストックしておくのが理想的です。

そこでオススメの方法は、ポイントサイトやアンケートサイトを利用することで貯めることのできるポイントの形でストックしておく、という方法です。

こういったサイトで貯めることのできるポイントは現金に交換することができますが、サイト上で決められた手続きを踏まないと口座に振り込まれません。

そのため、普段は現金として使うことができないので、理想的な形でストックしておくことが可能だと言えるでしょう。

私物を売却してお金に代えて乗り切る

一時的にお金が必要なのであれば、私物を売却してお金を得ることで乗り切るという方法も考えられます。

最近では色々なジャンルの商品の買い取り専門店やリサイクルショップに加えて、ネットオークションやフリマアプリなど私物を売却するためのルートには困りませんから、どのようなものであっても何らかの形で売ることができるでしょう。

ただし生活費として充当するためなので、それなりの金額になるものを売らなければなりません。

高価なものを売却するのか安価なものをたくさん売るのかは、それぞれが必要とする金額と私物のレパートリーとの相談次第となるでしょう。

また、ネットオークションやフリマアプリを利用して売却する場合は、お店に直接売る場合とは異なり実際にお金を得られるまでに多少のタイムラグがあることも考慮に入れておかなければなりません。

キャッシングを利用して乗り切る

一時的にお金が必要ということであれば、キャッシングを利用して乗り切るという方法も十分選択肢に入ります。

ただし、キャッシングは他の方法とは異なりお金を返済する必要性が生まれるため、あくまでも「一時的に」生活が苦しい人が頼るための方法としておくのが無難です。

キャッシングを利用するのであれば、返済期間が長引けば長引くほど上乗せされる利息がかさんでいくので、できるだけ早く返済することを心掛けなければなりませんよ。

お金が欲しい人が自立する借金法

お金が欲しい人が貧乏から脱出しようとする場合、一時的な金策に成功すれば、あとは何とかなるという局面もあるかと思います。

そのような時に、お金を貸してくれる人がいればいいのですが、そんなに都合よくお金を借してくれる人はなかなかいませんよね?

そんな時に役立つのが銀行や消費者金融です。

個人が無担保無保証人で借り入れ可能なカードローンやキャッシングについて解説します。

銀行カードローンで低金利に借りる

個人が気軽にお金を借りる方法として、まず最初に検討したいのが銀行カードローンです。

銀行カードローンは、銀行ブランドによって安心して利用できる上、他のカードローンよりも低金利という特徴があります。

メガバンクから地方銀行、ネット銀行まで多くの商品を取り揃えているため、自分に合ったカードローンを選ぶと良いでしょう。

大手消費者金融で便利に借りる

大手消費者金融は、銀行カードローンよりも金利が高いというデメリットがありますが、審査は銀行よりも通過しやすいため、審査に自信がない人でも利用できます。

消費者金融と聞くとマイナスイメージを持つ人もいるようですが、最近の消費者金融の対応は親切かつ丁寧で、安全に借りることが可能です。

即日融資にも対応していますので、困った時は相談すると良いかと思います。

即日OK!審査通る?カードローン

| カードローン | 実質年率 最短融資 | 特徴のまとめ |

|---|---|---|

アイフル | 3.0%~18.0% 最短18分※₁ ※₁お申込み時間や審査状況によりご希望にそえない場合があります。 | ・初めてのご契約で最大30日間利息0円 ・事前診断で融資可能かチェックできる ・原則、自宅・勤務先への連絡なし※₂ ※₂審査状況により実施する場合があります。プライバシーに配慮し、担当者個人名で連絡します。 |

プロミス | 4.5%~17.8% 最短3分※ ※お申込み時間や審査によりご希望に添えない場合がございます。 | ・20~30代に人気 ・初めて契約する方は30日間利息0円 ・借入可能かすぐに分かる事前診断でチェックできる |

SMBCモビット | 3.0%~18.0% 即日融資 ※申込曜日、時間帯によっては翌日以降の取扱 | ・事前審査結果最短10秒 ・契約機で土日も融資可 ・WEB完結なら電話連絡、郵送物なし ※収入証明を提出していただく場合があります。 |

街金から確実に借りる

大手消費者金融でも審査に通過しそうになければ、最後は街金を検討しましょう。

街金とは中小規模の消費者金融のことで、大手消費者金融よりも金利が高いのですが、その分借入はしやすいです。

闇金などの違法業者と混同している人もいるようですが、街金は正規の業者ですので、安全に利用することが可能です。

もちろん、計画的な利用は前提となりますので、返済できる範囲の借入を心がけましょう。

借り入れで対応することの是非

一時的に生活が苦しい場合にキャッシングを利用して対応するという方法に触れましたが、確かにキャッシングを利用する人の目的として「生活費として利用するため」という目的は上位にきます。

ただし、何でもかんでも借り入れで対応できるわけではないということには注意しておかなければなりません。

最後に、生活が苦しい時に借り入れで対応することに関する是非について考えていきます。

返済の当てがあるのであれば問題なし

借り入れをすることで一時的に利用可能な現金は増えますから、それで生活が苦しい状況から脱出できるということは十分あり得ます。

しかし、その後に待ち受ける返済のことまで考えた上で利用しなければ、結局生活苦の状況を先送りにしていることに他ならないのです。

むしろ利息が上乗せになる分だけ、より苦しい状況になってしまうかもしれないでしょう。

借り入れを行ってもすぐに返済できる当てがある状況で利用するのが、望ましいと言えます。

無計画に利用すると泥沼化の可能性も

返済の当てがない状況で利用してしまうと、いったんピンチを乗り切ったとしても返済のタイミングで再び生活が苦しい状況になってしまうのは火を見るよりも明らかです。

ひどい状況になると、返済するお金を捻出するために別のところから借り入れを行うようなことになってしまいかねません。

それでもまだ新たに借り入れを行える間はマシです。

総量規制の壁に引っかかったり審査に落ちてしまったりすると、返済を行うためのお金も借り入れられないようになってしまい、返済が滞る一方になってしまいます。

そうなってくると残された道は、自己破産などの債務整理の方法しかなくなってしまいます。

無計画な利用は、このように泥沼化する危険性を孕んでいるということは十分に認識しておかなければなりません。

利用する金融機関はよく選んで

それでもなお借り入れを行おうというのであれば、利用する金融機関をよく選ぶことで返済負担を少しでも軽くすることが可能です。

特に消費者金融では、初回利用者に限り一定期間であれば無利息で利用可能という制度を設けているところが多いので、この制度をうまく活用することで返済負担をかなり軽くすることができます。

ほとんどの制度で「30日間無利息」となっているので、借り入れを行ってから30日間以内にある程度の金額を返済できそうな当てがあるのであれば、消費者金融を利用することで実質的な適用金利を引き下げられるでしょう。

30日間でまとまった金額を返済することが難しそうなのであれば、そもそもの適用金利が低い銀行カードローンを利用するのが無難です。

お金がなくて生活が苦しい時の相談先

お金がなくて生活が苦しいときは、以下のところで相談に応じてくれます。

一人で悩まずに様々な解決策を熟知している人の話を聞いてみるといいかもしれません。

状況ごとに相談するところを以下にまとめて見ました。

| 事例 | 相談機関 | 利用できる制度など |

|---|---|---|

| 住居費用が払えない | 自治体 | 住居確保給付金、一時生活支援事業 |

| 食費がない | フードバンク | |

| 医療費が払えない | 一部負担金減免制度 | |

| 病気やけがにより収入がない | 傷病手当金 | |

| 借金の返済が負担である | 法テラス、日本クレジットカウンセリング協会 | 債務整理、家計見直し相談 |

| お金がなくて困っている | 社会福祉協議会 | 生活保護 |

| 一時的にお金に困っている | 生活福祉資金貸付制度の緊急小口資金 |

また、生活困窮者自立支援制度というものでは、相談者に合った制度を紹介してくれるので、何を利用すればいいのか分からない人には助かるでしょう。

生活が苦しい時に頼れる公的支援制度

生活が本当に苦しいときは、公的支援制度を活用できます。

困ったときに相談できる窓口と受けられる支援内容について説明いたします。

一時的に苦しい時は緊急小口資金貸付

引越しや突然の入院等、一時的に生活が苦しくなったときは、社会福祉協議会に出向いて緊急小口資金貸付の申請を行えます。

上限は10万円と多くはありませんが、金利0%で申し込んでから最短5営業日後に融資を受けられますので、急ぎの資金難のときにも活用可能です。

社会福祉協議会の窓口と緊急小口資金貸付の詳しい説明については、次のサイトをチェックして下さい。

◆社会福祉法人全国社会福祉協議会公式サイト:「都道府県・政令都市社会福祉協議会」

明るい気持ちを持ち続けよう!

もちろん、お金がないことは楽しいことではありません。

しかしながら、似たような収入&似たような家族構成で生活を送っていても、「苦しい」と感じるのか「苦しくない」と感じるのかは、人それぞれの性格によっても異なります。

どうせなら、人生を楽しまないと損ではないでしょうか。

たとえ年収が平均以下でも、たとえ借金を背負っていても、明るい気持ちを忘れないようにしてください。

次の記事でも明るい気持ちを持つことの大切さについて解説していますので、ぜひご一読ください。

※₁お申込み時間や審査状況によりご希望にそえない場合があります。

※お借入れ総額により収入証明書(源泉徴収票等)が必要です。