傷病手当金だけでは生活できない!足りない場合の対処法は?

ケガや病気で働けなくなってしまった場合、傷病手当金を利用することで何とか生活を維持していくことが可能になります。

しかし状況によっては、傷病手当金で得られるお金だけでは生活費をまかないきれないというような場合もあるでしょう。

そこで今回は、傷病手当金だけでは生活費が足りない場合の対処法について、説明していきます。

記事の目次

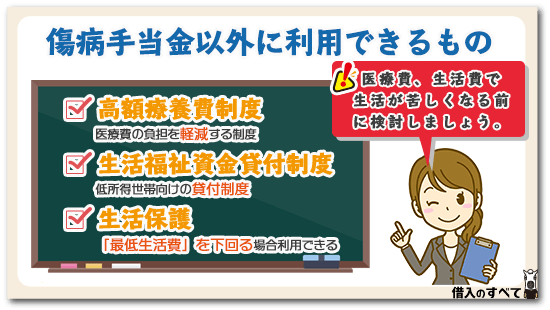

傷病手当金以外に利用できる制度

傷病手当金については、おおよそ理解していただけたのではないかと思います。

普段の給料の約2/3の金額が支給されるのであれば、つつましい生活をしていれば家計が悪化することも少ないように思われます。

しかし、主生計者が病気やケガで仕事を休んでいる以上は、医療費等も発生するはずです。

そのような場合に、家計を支えるために傷病手当金以外に利用できる制度はないのでしょうか。

高額療養費制度

ケガや病気が長期化して毎月の医療費の支払いが負担になり、生活費が逼迫しているのであれば、高額療養費制度を活用することでその負担を多少なりとも軽減できます。

ひと月あたりに支払った医療費が、自己負担限度額と呼ばれる一定の金額を超えた場合は、オーバーした分に関しては手続きを行うことで、後ほど払い戻しを受けることが可能です。

一時的に負担は生じますがそれらは後ほど返ってくるため、少しの期間我慢することで、生活費が足りないような状況を乗り切ることが可能になるでしょう。

生活福祉資金貸付制度

傷病手当金を受け取れるとはいうものの、元々の給料でも日々の生活を行っていくのがギリギリだったという場合は、それが2/3になってしまえば生活はほぼ立ち行かなくなってしまいます。

そのような低所得世帯の方であれば、生活福祉資金貸付制度が利用できる場合があります。

各自治体の社会福祉協議会が担当となって行っている制度ですので、利用を希望する場合は、自治体の役所にある社会福祉協議会の窓口に相談してみましょう。

収入の面や、融資を受けることによって生活を立ち直すことが現実的に可能かどうかということなど、色々な観点から審査をされますが、無事通過すれば融資を受けることができます。

後述する生活保護に比べると一般的な知名度が低い制度ではありますが、生活が困窮している場合には生活保護同様に頼れる制度ですので、ぜひ覚えておいてほしいと思います。

生活保護

最後は生活保護です。

生活保護、と聞くとそれだけで一種のアレルギー反応が出てしまう方もいらっしゃいますが、家計が苦しい状況であれば堂々と頼ってかまわない制度です。

収入が、生活保護基準のガイドラインで定められている「最低生活費」を下回るようであれば誰でも利用できるため、傷病手当金を受け取ってなお収入面で厳しいようであれば、ぜひ利用を検討してみてください。

世間の目が気になる、というような意見も分からないではないですが、そんなことよりも毎日の生活をきちんと継続させていくことのほうが大事だと思いますよ。

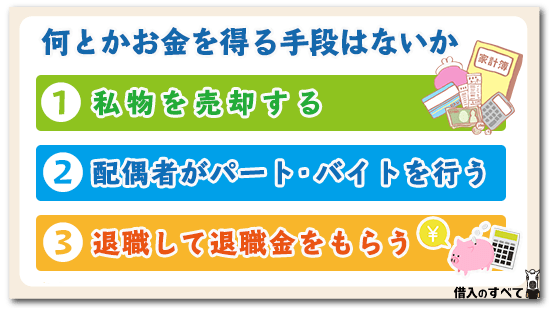

何とかお金を得る手段はないか

毎月の生活費が足りず、傷病手当金だけでは生活ができないというのであれば、別の手段でお金を得る方法を考えなければなりません。

考えられる選択肢をいくつか挙げていきましょう。

私物を売却する

まず1つ目は、私物を売却するという方法です。

働けない以上は、自分の労働力を元手にしてお金を得ることができないわけですから、別の方法でお金を得るしかありません。

私物の売却であれば売却した時点でお金が手に入るので、緊急でお金が必要な場合にも都合がいいと言えるでしょう。

ただし、売却して得られるお金がどれくらいになるかは何を売るか次第なので、生活費を捻出できるだけのお金が得られるかどうかは、各個人によって変わります。

珍しいもの・価値が高いもののほうが、当然売却金額は高くなりやすいですから、今まで大事にしてきたレアものの商品でも、当座の生活費を得るためには売却することもやむを得ないかもしれませんね。

配偶者がパート・バイトを行う

配偶者がいるのであれば、配偶者の方にパートやバイトなどで一時的に働いてもらって生活費を稼いでもらうというのも、1つの方法でしょう。

普段は自分が主に家計を支えていると思いますが、家族というのは困った時には助け合うものです。

自分が仕事に復帰するまでのつなぎでいいからと、配偶者の方にお願いしてみましょう。

ただし注意しなければならないのは、自分の体調や病状が多少良くなってきたからと言って、自分が家でできるような内職を行ってお金を稼いではいけないということです。

本業を休業している状態で、副業を行ってお金を稼いでいることが会社にバレたら、傷病手当金の受給資格を失ってしまいます。

心苦しいかとは思いますが、収入のことは配偶者の方に任せておきましょう。

退職して退職金をもらう

最後はいっそのこと退職して退職金をもらうことで、しばらくの間の生活費を確保してしまうという方法です。

ただし、退職という選択肢はそう簡単に選べるものではないはずであり、結婚して家族がいるとなればなおさらです。

今の職場を退職したとしても、ケガや病気が治り次第雇ってもらえそうなところにアテがあるのであれば、まだ安心です。

退職金ぐらいのまとまったお金が無いと、生活をやりくりしていけそうにないような追い詰められた場合は、家族が納得した上で行うようにしましょう。

また、ケガや病気をしての退職となると自己都合退職となるので、会社都合退職の場合よりももらえる退職金が少なくなることにも、注意は必要です。

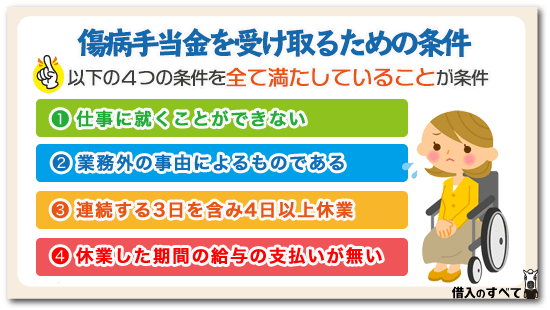

傷病手当金を受け取るための条件

しかし、仕事を休んでいる人全員が傷病手当金を受け取れるというわけではありません。

傷病手当金を受け取るためには、以下の4つの条件を全て満たさなければなりません。

①仕事に就くことができない

仕事に就くことができないというのは、ケガをした本人の気持ちや意向だけで決まるわけではありません。

療養担当者の意見や、その人の仕事内容等を総合的に判断した上で、就業の可否が判定されます。

②業務外の事由によるものである

仕事を行っている最中や通勤中などに発生した事由で仕事を休まざるを得ない場合は、傷病手当金の支給対象とはなりません。

就業中の事由に関しては対象外だなんてそんな無体な!と思われるかもしれませんが、ご安心ください。

就業中に起きた事由が原因で休業を余儀なくされる場合には、労災が適用されるため、傷病手当金の支給対象外となっているだけです。

どのような理由であれ仕事を休まざるを得ない時には、何かしらの保障を受けられると思っておくと安心ですね。

③連続する3日を含み4日以上休業

「働けない状態が継続していること」も、傷病手当金の支給においては重要な要件となります。

仕事を連続して3日休んだときに、初めて傷病手当金の支給条件が満たされ、4日目以降から傷病手当金が支給されます。

この「3日間」には土日や祝日も含まれるため、金曜日に休み始めた人は土日の週末を超えて月曜日になった時点で、傷病手当金が支給され始めるようになります。

また、3日間の休みがあった段階ですでに支給要件を満たしているため、その後普通に働いていたとしても何らかのきっかけで休まざるを得なくなった場合は、その日から傷病手当金の支給が始まります。

④休業した期間の給与の支払いが無い

会社や制度によっては、休業期間中も生活を保障するために給料を支払うというようなケースがありますが、そのような場合では傷病手当金は支給されません。

傷病手当金はあくまでも、「給料の支払いがない場合の生活を保障する」ための制度ですからね。

ただし、休業中に支払われる給料は満額ではないケースも多いです。

減額されて支払われている給料が、傷病手当金として支払われるべき金額よりも低い場合には、その分の差額だけ傷病手当金を受け取ることが可能です。

傷病手当と生活保護は併給できる?

生活を維持していくことが困難な場合に頼れる制度としては、生活保護が挙げられます。

生活を再建するための最後の砦とも言えるような制度ですが、生活保護を利用するためにはさまざまな条件を満たさなければなりません。

そのため、傷病手当金をもらっている状況で生活保護を受給できるのかどうかは、気になるポイントです。

傷病手当金と生活保護が併給できるかどうかについて、説明していきます。

傷病手当金は収入と見なされる点に注意

結論からお伝えしておくと、傷病手当金と生活保護が併給できるかどうかはケースバイケースです。

生活保護を受給するためには、収入が一定金額以下でなければなりませんが、傷病手当金は収入として見なされます。

そのため、傷病手当金としてもらえる金額が、生活保護を受給できる基準を下回る場合は、傷病手当金と生活保護の併給が可能です。

このとき生活保護で支給される金額は、最低生活費から傷病手当金で支給される金額を差し引いた差額となるので、傷病手当金と生活保護を併給できるからと言って、よりたくさんのお金を得られるわけではありません。

制度が併用できると聞くと、より大きな効果を期待するかもしれませんが、生活できる最低限度の支給を行う生活保護では、そのような期待は的外れです。

そもそも傷病手当金とは

「傷病手当金」という単語を当たり前のように用いてしまいましたが、人によっては「傷病手当金って何?」と思われるかもしれませんね。

受給資格がある方の中にも、存在そのものを知らないために受給できずに、無駄な出費が発生してしまっている方がいるかもしれません。

まずは、傷病手当金とはどのようなものかについて簡単に説明していきましょう。

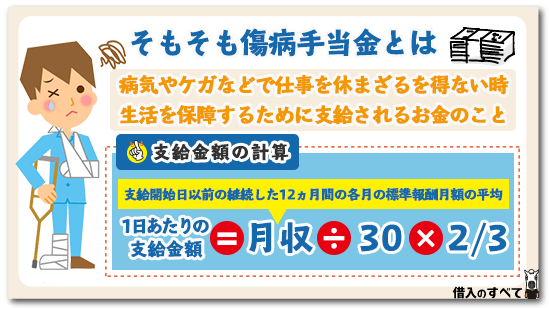

仕事を休む時に支給されるお金

傷病手当金とは、病気やケガなどやむを得ない事情で仕事を休まざるを得ない時に、その人の生活を保障するために支給されるお金のことです。

ただし、傷病手当金は会社員が加入する健康保険の中で制定されている制度であり、自営業の方が加入する国民保険にそのような制度はありません。

自分で仕事をして収入を得ている方が、ケガや病気になったからといって、その間の収入を保障してもらえるというわけではないので注意しましょう。

支給金額の計算方法

1日あたりの傷病手当金の支給金額は「(支給開始日以前の継続した12ヵ月間の各月の標準報酬月額の平均)÷30×2/3」という計算式で表されます。

カッコ内の日本語がイマイチ分かりづらいですが、おおよそ「月収÷30×2/3」と思ってもらうといいでしょう。

つまり傷病手当金の支給を1ヵ月受け続けると、普段の月収の2/3程度のお金が支給されることになります。

働かずともこれだけのお金が支給されることが保障されているわけですから、自営業の方に比べると会社員の方は万全の保障を受けていることが、よく分かりますね。

住宅ローンのオプションが利用可能?

上で紹介した3つの制度に関しては、ケガや病気で働けなくなった後に申請することで利用できるものでしたが、あらかじめそのような状況になってしまった時のことを想定して利用するものもあります。

それが、住宅ローンの団体信用生命保険にオプションとして付けることも可能な、就業不能保障保険です。

働けない状況でも日々の生活費が必要なのと同様に、働けない状況でも毎月の住宅ローンの返済は行わなければなりません。

しかし、就業不能保障保険に加入していれば、一定の条件を満たすことで月々の住宅ローンの返済が0円になります。

また、就業不能状態が1年を超えて継続した場合には、住宅ローン残高が0円になるケースも多く、住宅ローンの支払いに回す予定だったはずのお金を生活費にまわすことが可能になります。

あらかじめ契約していなければ利用できないものなので、ケガや病気になった後に申し込んでも意味がありませんが、利用できる状況にある人でも、そもそも契約したことを忘れてるような人もいるぐらいです。

ケガや病気になった場合には、現在組んでいるローンの中にそういった保障が付いているものがないかどうかを、一度確認してみるといいでしょう。

働けない状況での借金は危険

働けない状況でお金が無いから何とかしなくてはとなった場合に、多くの人の脳裏には、「いったん借金をしてその場を乗り切ればいいのではないか…?」という考えが浮かぶと思います。

これは、状況によっては正解ではあると思います。

1ヵ月後に仕事復帰が決まったが、最後の1ヵ月間を乗り切るだけのお金が無いというような場合であれば、その間のお金をカードローンやキャッシングでまかなうというのは、非常に有効な方法です。

ただし、仕事復帰のアテもないのにお金を借りるのは非常に危険です。

その理由はもちろん、返済できる見込みがどこにもないからです。

結果的に早期に仕事復帰が決まって、給料で返済できるような場合ももちろんあると思いますが、逆に病状が更に悪化してしまい仕事復帰もままならない、という状況に陥ってしまう可能性だってあるのです。

もしそうなってしまったら、借金の返済が滞ってしまうことはほぼ確定的であり、その後に待ち受けるのは自己破産等の債務整理です。

仕事ができていないだけならまだしも、債務整理まで行ってしまっては、その後の生活を立て直すのは非常に難しいでしょう。

休職中に借金を行うのは、確実に仕事に復帰できることが決まっているという場合に限るようにしましょう。

まとめ

以上、傷病手当金だけでは生活費が足りない場合の対処法についての説明でした。

そもそも傷病手当金という制度自体を知らなかったという人も多いと思いますが、休業中には必ず利用しておきたい制度です。

ただし、その上でまだ生活費が足りないと言うことも十分ありえると思うので、今回説明した制度等を活用してみてくださいね。

※₁お申込み時間や審査状況によりご希望にそえない場合があります。

※お借入れ総額により収入証明書(源泉徴収票等)が必要です。