税金滞納で赤い紙が届いた!差し押さえを回避するには

税金や国民年金などを滞納すると、まずは封書で催促が届きます。

無視し続けると、電話や直接訪問を経て、届く封書の色もグレードアップ!

赤い封筒や赤い用紙で届いたなら、それは差し押さえ目前です。

しかし、たとえ赤い紙が届いても、前向きに支払う意思があり、然るべき窓口に相談をしてるなら、一方的に差し押さえられることはありません。

怖いのは完全無視を決め込むことです。

この記事では、特に会社員が失業時に滞納に陥りやすい、以下の支払いの相談窓口について触れています。

租税公課は滞納するとある意味、借金よりも厄介です。その事情も解説します。

この記事はこのような方におすすめです。

- 税金滞納の差し押さえまでの流れを知りたい

- 差し押さえの対象になるものを知りたい

- 差し押さえのを防ぐ方法を知りたい

- 税金滞納時の封筒の色の意味を知りたい

即日OK!審査通る?カードローン

| カードローン | 実質年率 最短融資 | 特徴のまとめ |

|---|---|---|

アイフル | 3.0%~18.0% 最短18分※₁ ※₁お申込み時間や審査状況によりご希望にそえない場合があります。 | ・初めてのご契約で最大30日間利息0円 ・事前診断で融資可能かチェックできる ・原則、自宅・勤務先への連絡なし※₂ ※₂審査状況により実施する場合があります。プライバシーに配慮し、担当者個人名で連絡します。 |

プロミス | 4.5%~17.8% 最短3分※ ※お申込み時間や審査によりご希望に添えない場合がございます。 | ・20~30代に人気 ・初めて契約する方は30日間利息0円 ・借入可能かすぐに分かる事前診断でチェックできる |

SMBCモビット | 3.0%~18.0% 即日融資 ※申込曜日、時間帯によっては翌日以降の取扱 | ・事前審査結果最短10秒 ・契約機で土日も融資可 ・WEB完結なら電話連絡、郵送物なし ※収入証明を提出していただく場合があります。 |

記事の目次

税金の滞納から差し押えまでの流れとは

税金は滞納し続ければ、最終的には財産が差し押さえられ、取り立てまたは公売といった方お法で換価され、滞納の支払いに充てられることになります。

税金の滞納くらいなどと軽く考えていると、こっ酷い目にあうことになってしまうのです。

こう聞けば心配になる人も少なくないでしょう。

しかし、滞納したからといって、すぐに財産が差し押さえられるわけではありません。

まずは税金を滞納すると、どういった流れで、差し押さえになるのか、時系列に沿って、届く文書とその特徴をまとめまたので、見ていくことにしましょう。

その流れは下記の通りです。

| 郵送物 | 特徴 |

|---|---|

| 税金の滞納 | 期限を1日でも過ぎた時点で滞納となる |

| 督促状 | 期限から20日以内に発送される |

| 催告書 | 督促を経てなお納付されない時、電話や訪問による納付奨励と並行して発送 |

| 差し押さえ予告 | (この段階で既に財産の調査が行われている) |

| 差し押さえ | 預金・給与などの財産が差し押さえられる |

| 登記や通知 | 差し押さえが給与なら勤務先へ、預金なら金融機関へ、不動産なら差し押さえ登記が行われ、差押通知書が発送される |

| 差し押さえの換価 | 差押通知後も滞納額が完納されない場合は、取り立て、公売によって換価が行われる |

| 滞納額への充当 | 換価された金額を、滞納額に充当します |

(ちなみに国民年金の場合は逆で、「催告状→督促状」となっています。地方税ではありませんので、混同しないようにしてください。)

金融機関との返金問題では、差し押さえするためには裁判所命令が必要になりますが、税金滞納時の差し押さえには、裁判所命令は必要ありません。

しかも、本人に対しての事前通知や同意も必要ないので、差し押さえとなる状況に追い込まれれば、抗う術がないのです。

この点はよく理解しておくようにしてください。

滞納から差し押さえまでの目安期間

差し押さえまでの流れを理解してもらったところで、次は差し押さえまでの目安機関について説明します。

今説明した流れでは、差し押さえは督促状が送られた後になっていますが、地方税法では下記のように定められています。

督促状を発した日から起算して10日を経過した日までに完納しないときは、滞納している人の「財産を差し押えなければならない」

つまり地方税法上では、納付期限から最短1ヶ月(20日+10日)で財産の差し押さえに発展するというわけです。

これは地方税法は「国税徴収法第5章」の規定が準用されているため、地方税に限らず、国税に関しても言えることです。

ただし、現実的には、たった1ヶ月という短期間で、差し押さえにあうことは考えられません。

滞納者の数が多い上、税金の回収は、長期かつ多額の滞納を行っている人への取り立てが優先されるからです。

これまでの滞納歴や滞納額にもよりますが、現実的に差し押さえまでにかかる期間は、短くても3ヶ月から1年が一般的な目安となってくるでしょう。

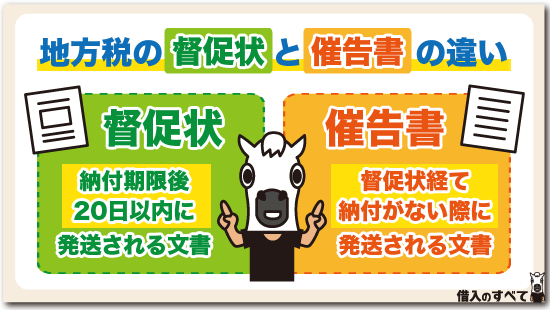

地方税の督促状と催告書の違い

差し押さえまでに送られてくる書類に、督促状と催告状の2つが登場してきましたが、文書名にも使われる、督促(とくそく)と催告(さいこく)とは、どう違うのでしょうか。

まず違うのは、送られてくる順番です。

- 督促状:納付期限を過ぎた場合、20日以内に必ず発送される

- 催告書:上記の督促状を経て、なお納付がされていない時に発送

※地方税法では、発行の順番は「督促状→催告書」と決まっています。

まずは督促状という書面で支払いが促され、それでも完納されない場合に、督促状という書面で、再度支払いが促されます。

ここで覚えておいてもらいたいのは、この2つの文書の法的効力です。

督促状は普通郵便で発送されるため、未納者が受け取ったかどうかの確認が取れません。

よって、未納者が「そんな郵便届いていない。」と言ってしまえば、発送して受け取っていることを証明する手立てはないのです。

しかし、催告状は話が違います。

催告状はいつ、誰が、誰宛てに、どういった内容の文書を送ったのかを、郵便局が公的に証明してくれる「内容証明郵便」で郵送されるため、送付された側が届いていないとしらを切ることができません。

このように催告状には、督促状にない、支払いを強く要望する意志が込められているのです。

先に説明したように、税金の滞納による差し押さえは、滞納者への事前通知の必要はありません。

よって、催告状と銘打っていますが、内容証明郵便で送られてくることはありませんが、この書面が持つ意味は肝に銘じておいてください。

それでは、次章からは税金の種類別に、税金滞納後の対応を詳しく見ていくことにしましょう。

住民税の催促

住民税は毎年、前年の1月1日から12月31日までの年収に応じて算出され、翌年の5月から6月の間に算出額に基づいた金額が納付書で届けられます。

ここで滞納があると、まずは督促状による催促が行われ、それでも完納しなければ催促状がほぼ毎月届き続けます。

これらの納付奨励を無視し続けると、次の段階に進みます。

翌年の納付書が届く前に、財産調査予告書を経て、差し押さえ予告が赤い封筒で送られてくるのです。

完納できるならばこの時点で、支払うことをおすすめしますが、中にはお金の都合がつかず、完納できないという人もいるでしょう。

その場合は、差し押さえとなるのをじっと待つだけではなく、差し押さえとならにための対策を講じる必要があるでしょう。

市民税滞納差し押さえ予告が届くタイミング

住民税を滞納した場合の催促の流れを時系列でまとめました。

| 滞納後の流れ | 備考 |

|---|---|

| 督促状(7月末~8月初頃) | 納付期限後20日で発送 |

| 催告書(財産調査予告書) | 期日までに納付なければ財産調査 |

| 差押予告書(赤紙) 財産調査予告書の1~2週間後 | 期日までに納付なければ差し押さえ |

| 差し押さえ実行 |

差押予告書(差押警告書)は、赤い封筒に入っていることが一般的ですが、催告書(財産調査予告書)も赤い封筒の場合があります。

督促状が送られてくるタイミングは上記の通りですが、催告書や差押予告書が送られてくるのは、市町村によってタイミングに違いがあるようです。

また、実際に差し押さえが実行されるのにも、タイミングはまばらで、1週間後のことあれば、1か月後のこともあります。

ようは、差押予告書が届けば、いつ差し押さえされてもおかしくないと、考えておいた方がいいでしょう。

それでは引き続き、税金を完納できない際の対処法について説明します。

全ての人が利用できるわけではありませんが、もしもの時に備えて、しっかり目を通すようにしてください。

減免制度

まず住民税は下記の条件に該当する場合は非課税となります。

- 生活保護を受けている

- 前年の合計所得金額、または総所得金額が、自治体既定の金額を下回っている

- 納税対象者が未成年、障害者、寡婦(寡夫)で、前年の合計所得金額が125万円以下

金額規定があるものは、自治体によって基準が異なりますが、単身であれば概ね年間100万円ほどの収入が該当条件となると考えていいでしょう。

(扶養家族がいる場合は、人数に応じて基準が上がる・各自治体のHPを確認してください)

また、災害や病気失業等で、収入が著しく減った場合は、減免申請を行うことができます。

減免の申請は、市役所の住民税窓口(名称は自治体によって異なる)で行います。

被災証明や給与明細書・診断書・入院証明書など、収入が証明できるものをもって申請を行います。

減免について

原則として減免申請は納付期日前に行う必要があります。

給与が前年と比較して著しく減少すると見込まれる場合は、給与からの天引き(特別徴収)も減免対象です。

市民税や県民税の納付

支払い方法は2通りあります。

- 特別徴収:勤務先での給与天引き

- 普通徴収:納付書に従ってコンビニ・金融機関で納付

2の普通徴収は、年4回に3ヶ月分ずつ(あるいは一括も可)に分けて支払うこととなっています。

それぞれの納付期限は下記の通りです。

| 期の区分 | 納付期限 |

|---|---|

| 第1期 | 6月末 |

| 第2期 | 8月末 |

| 第3期 | 10月末 |

| 第4期 | 翌1月末 |

自動車税の催促

自動車税に関しては、普通自動車か軽自動車かで納付先が異なります。

軽自動車は市町村に、普通自動車税は都道府県の県税事務所が納付先です。

納付期限は5月末日とされており、これを過ぎれば催促が行われます。

その際の流れは下記の通りです。

| 滞納後の流れ | 備考 |

|---|---|

| 督促状(催告書) | 6月末~7月に届く |

| 差し押さえ通知書 | 10~翌2月に届く 財産の調査を示唆 |

| 差し押さえ調書(赤紙) | 最終期日までの納付勧告 納付なければ差し押さえ |

| 差し押さえ実行 |

差し押さえ実行直前の「差し押さえ調書」が赤い封筒で届く点は、他の税金と同じです。

減免制度はない

自動車税には、先の住民税のように減免制度がありません。

滞納分を支払うことができない場合は、延滞金が付くのを覚悟して、分割払いにしてもらうしかありません。

(軽自動車税に関しては、もとともが少額であるため、分割が認められないケースが多いようです。)

電話で分割払い可能?

失業などのやむをえない理由で、すぐには支払えないという場合は、自治体によっては県税事務所に電話で相談することも出来るようです。

その場合は、分割にした場合の納付書を新たに発行して送付してもらえます。

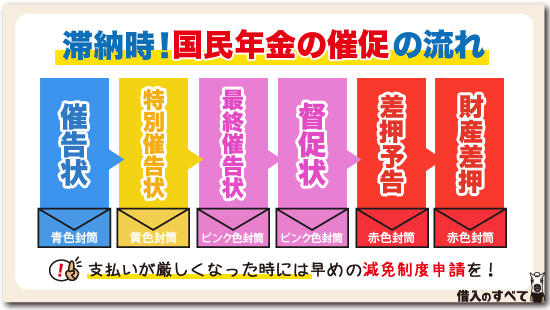

国民年金の催促

国民年金の催促の流れをまとめました。

これは催促を無視し続け、支払う意思がないと判断された場合に、差し押さえに至るまでの流れです。

前向きに支払う意思があり、市役所や年金事務所に支払い方法の相談をしてるなら、一方的に差し押さえられることはありません。

| 文書 | 封書の色 | 前後のアクション |

|---|---|---|

| 催告状 | 青 | 電話や訪問で催促を受けることも |

| 特別催告状 | 黄色 | 自主的な納付を促す |

| 最終催告状 | ピンク | 自主的な納付を促す最終通知 |

| 督促状 | 延滞金が発生 | |

| 差し押さえ予告 | 赤 | この段階で財産調査が既に行われている |

| 財産差し押さえ | 最終納付期限記載。過ぎると差し押さえ |

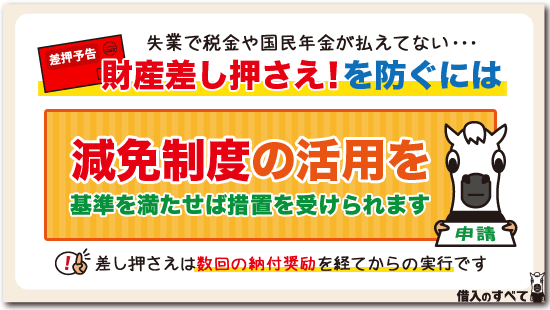

こうした事態になる前に、回収担当から訪問時にすでに減免申請制度について聞かされているかもしれません。

市役所の国民年金窓口(名称は自治体によって異なる)にて減免申請を行いましょう。

減免制度

前年の所得が減免の基準になっていますが、失業の場合はこの限りではありません。

| 減免額 | 前年の所得基準(範囲内である必要) |

|---|---|

| 全額免除※₁ | (扶養親族等の数+1)×35万円+22万円 |

| 4分の3免除 | 78万+扶養親族等控除額+社会保険料控除額等※₂ |

| 2分の1免除 | 118万+扶養親族等控除額+社会保険料控除額等※₂ |

| 4分の1免除 | 158万+扶養親族等控除額+社会保険料控除額等※₂ |

※₁ 全額免除と同じ所得基準で、納付猶予を申請することもできます。

※₂ 源泉徴収や確定申告書で要確認

これまで滞納していた分に関しても、2年分まではさかのぼって申請することができます。

ただし、申請してから減免の可否がおりるまでにはタイムラグがあるので、早めに申請を行うようにしましょう。

仮に申請が却下されてしまっても、分割納付の相談ができるので、催促を無視することのないようにしてください。

なお、分割払いにおいても、滞納と同じく延滞金が課せられます。

下記の関連記事では、国民年金の延滞金について詳しく触れているので、目を通しておくといいでしょう。

この後説明する税金等の滞納や、分割に関しても、同様に延滞金がかかることをおさえておきましょう。

国民健康保険料の催促

国民健康保険料に関しては、差し押さえ予告状が赤色で届きます。

年金の項でも触れましたが、予告状が届いた段階で既に財産の調査が行われています。

減免制度

国民健康保険料は、前年の所得に応じて算定されるため、所得が減った場合は、申請がなくとも軽減される仕組みです。

ただし判定基準は4月1日時点で、前年の世帯収入にて行われます。

そのため失業や被災などで急に収入がなくなった(減収含む)場合は、申請が必要になります。

| 軽減の割合 | 世帯所得の基準 |

|---|---|

| 7割 | 33万円以下 |

| 5割 | 33万+(27万×被保険者)以下 |

| 2割 | 33万+(49万×被保険者)以下 |

減免の申請は、市役所の国民健康保険窓口(名称は自治体によって異なる)で行います。

なお、減免が認められなかった場合も、年金と同じく分割払いの相談が可能です。

黄色い封筒ならまだ大丈夫?

税金は大きく分けて国税と地方税があり、さらに細かく分けると、直接税と間接税に分かれます。

間接税は酒税や消費税などのように、買い物などの精算時に間接的に支払うことになるので、一般の消費者が滞納することはありません。

滞納する危険性があるのは、自ら納める必要がある直接税。

滞納により最悪な事態にならないためにも、どのようなものがあるか、身近なものを整理してみましょう。

身近な税金とその区分

| 税の区分 | 納付先 | 税の種類 |

|---|---|---|

| 国税 | 税務署 | 所得税・法人税 相続税・贈与税 |

| 地方税 | 県税事務所 | 自動車税※₁ |

| 市町村役場 | 軽自動車税※₂ 住民税※₃ |

※₁・₂ 自動車税のうち、軽自動車税は市へ、普通自動車税は県へ納めます。

※₃ 道府県民税と市町村民税をまとめて「住民税」と呼びます。

封筒の色の意味とは

滞納者が最も恐れるのは、財産の差し押さえですよね。

給与や預貯金・生命保険・不動産などが差し押さえの対象となります。

赤い封筒であれば、いかにも差し押さえ前の最終通知といった雰囲気ですが、黄色であればまだセーフでしょうか?

これについては明確な答えはありません。

というのも、地方税の催促は自治体によって書式が異なるからです。

催告書が届いた時点で、差し押さえの時期が迫っていると考えておくべきでしょう。

地方税催促は自治体の裁量

誰が書くかによって手紙の様式が異なるように、自治体が発する文書も封筒の大きさ、中身、色がそれぞれ異なります。

税金の滞納に関して言えば、一般論としては赤い封筒で来る文書は、差し押さえ直前の予告だという認識で結構です。

しかし、それ以前にも督促の段階で赤い封筒を送ったり、差し押さえ予告をピンクやオレンジの封筒で行う自治体もあります。

つまり差し押さえまでのタイムリミットが、どれほど残されているかを、封筒の色で判断することはできないということです。

ですが届く封書の色が青や緑といった寒色から、赤・オレンジ・黄色などの暖色へ進化したなら、差し押さえがまじかに迫っていることには違いありません。

黄色信号から、赤信号に変わったと考え、至急、差し押さえを防ぐための対策を講じることをおすすめします。

国民年金に関しては年金事務所

国民年金滞納時の催促に関しては、自治体ではなく日本年金機構の元で、年金事務所が行います。

そのため、届く封書の色は統一されているようです。

デザインや色は変更される

滞納者は、どんなに催促を行っても居留守を使ったり、封書を開封さえしないことが少なくありません。

しかし、放っておいたからといって、税金の納付を免れるわけではないのです。

封書の中には、払いたくても経済的な事情で払えない人のために向け、「減免制度」についての説明も同封されています。

これは、納税者にとっても有益な情報と言えるでしょう。

そのため自治体も「まずは開封させる」ことを念頭に、封筒のデザインや色を変更したりと工夫を重ねているのです。

封筒の色を見て不安になって、ネットで調べる人もいるかもしれませんが、正確な情報を開示している自治体は少数です。

先に説明したように、当初の色から変更された封書が届いた場合は、差し押さえ間近の警告と考えることをおすすめしますが、最初に送られてきた封書の色はさほど気にする必要はないでしょう。

差し押さえ前の財務調査

催告状を送付しても、完納する意思が見られない場合には、差し押さえへの実行段階に入ります。

そこでまず行われるのが、滞納差yの財務状況の調査です。

差し押さえ可能な財産に、どのようなものがあるかが調査されます。

ここでは差し押さえの対象となるもに、どのようなものがあるかについて、詳しく説明していくことにしましょう。

差し押さえの対象になるもの

差し押さえの対象となる主なものには、下記のものが挙げられます。

- 給与

- 預貯金

- 生命保険

- 不動産

- 自動車

上記以外でも財務調査で換価価値のあると判断されたものは、全てが差し押さえの対象となるので注意が必要です。

まずは給与や預貯金などの現金が、差し押さえの対象となり、これらで未納額が充当されない場合には、不動産や自動車が差し押さえの対象とされます。

給与が差し押さえられた場合には、勤務先へ連絡が行ってしまいますし、不動産や自動車は公売にかけられるため、市場価格よりも安く売却されてしまうので、当事者はかなりの痛手を食うことになってしまうので、よく覚えておくようにしてください。

それでは引き続き、差し押さえで気になるポイントについて、さらに深堀して説明していくことにします。

口座や給料差し押さえされたら

給与差し押さえで気になるのが、差し押さえられる金額です。

給与は生活費となるため、差し押さえられる金額によっては、生活に大きな支障が出てしまいます。

しかし、その点は法律において、十分な配慮がされているので、安心してください。

金融機関との返済問題による差し押さえは民事執行となるため、民事執行法によって、給与額の4分の3に当たる額の差し押さえが禁止されています。

一方、税期滞納による差し押さえは、国税徴収法によって差し押さえ可能額が決められており、下記の通り差し押さえの禁止額が規定されています。

| ①法第76条1項1号 | 普通徴収の住民税額(1,000円未満切り上げ) |

|---|---|

| ②法第76条1項2号 | 特別徴収の住民税額(1,000円未満切り上げ) |

| ③法第76条1項3号 | 社会保険料、雇用保険と厚生年金を含む(1,000円未満切り上げ) |

| ④法第76条1項4号 | 生活保護法上で決められた生活扶助の相当金額(生活保障費) |

| ⑤法第76条1項5号 | 給料総支給額から上記①~④を控除した額の5分の1(対面維持費) |

実際に、下記の条件で差し押さえできる額が、いくらになるのかを試算してみましょう。

- 給与総支給額:700,000円

- 普通徴収住民税:40,000円

- 特別徴収住民税:28,000円

- 社会保険料等:95,000円

- 生活保障費:235,000円

この場合の対面維持費は下記の通りです。

700,000万円-(40,000円+28,000円+95,000円+235,000円)× 5分の1 = 60,400円

よって、この場合の差し押さえ可能額は、下記の通りとなります。

700,000万円-(40,000円+28,000円+95,000円+235,000円+60,400円) = 241,600円

給与の総支給額と家族構成によって、差し押さえ可能額は違ってきますが、差し押さえされても生活していけない状態となることはありません。

しかし、給与の差し押さえは上限額が決められているため、複数回にわたる差し押さえとなるケースも見られます。

その場合は毎月、勤務先に差し押さえ処理の業務が発生することになるので注意が必要です。

本来ならば必要のない業務が課されることになるので、社内評価は決して芳しいものではないでしょう。

この点はよく覚えておくようにしてください。

子供の児童手当は差押えの対象?

税金の差し押さえで気になってくるのが、生活扶助を目的に給付されている児童手当です。

国民の義務である納税を行っていないのですから、もしかするとこの児童手当が差し押さえの対象となったり、給付がストップされてしまうのではと、心配になる人は少なくないでしょう。

しかし、安心してください。

児童手当は国税徴収法15条において、差し押さえ禁止財産として規定されています。

よって、差し押さえとなっても、問題なく受給することが可能です。

また、差し押さえされている状態でも、児童手当の申請はできるので、併せて覚えておくようにしてください。

妻や家族名義の財産は差押えの対象?

金融機関からの借入が滞り、差し押さえとなった際は、連帯保証人となっていない限り、その妻や家族名義の財産が差し押さえられることはありません。

この観点からすれば、連帯保証人という概念がない税金においては、その妻や家族の財産が差し押さえの対象とならないということになりますよね。

実際、夫が税金を滞納し、差し押さえが実行されても、その妻や親族の財産が、その対象になることはありません。

しかし、国民年金は話が別です。

国民年金には、国民年金法第88条で、下記の通り連帯納付義務者が設定されています。

「配偶者の一方は、被保険者たる他方の保険料を連帯して納付する義務を負う。」

「世帯主は、その世帯に属する被保険者の保険料を連帯して納付する義務を負う。」

つまり、「世帯主」と「配偶者」は連帯納付義務者に設定されるというわけです。

世帯主ならば生計を共にしている親族に対して、配偶者はそれぞれに対して、連帯納付義務が課せられることになります。

よって、その対象者が国民年金を滞納すれば、連帯納付義務者に支払い義務が発生することになるのです。

少し変わったケースとなるので、覚えておくようにしてください。

差し押さえを解除するには

一番の対処法は滞納分を完納することです。

しかし、差し押さえが実行される程ですから、完納するだけの資金がないという人が大半でしょう。

そこでおすすめしたいのが「換価の猶予」です。

この換価の猶予は一定の要件に該当すれば、滞納分の分割返済を認めてくれる制度です。

また先に説明した減免制度のように、特定発生理由が条件となるのではなく、下記3つが実行における重要ポイントになります。

- 納税の誠意があるか

- 差し押さえ財産が与える、事業や生活の継続や維持への影響

- 猶予により徴収上の有利性が生まれるか

よって、減免制度よりも、利用できる人の範囲は広がってくるでしょう。

制度の実効は税務当局の裁量に委ねられ、実行が却下されても、滞納者には異議申し立ての権利は認められていません。

しかし、換価の猶予の骨子を法定化した「取扱要領」に記載された下記の弁面からも、積極的に申し出てみる価値はあるでしょう・

「滞納者から分納の申し出等があった場合には、放置することなく、換価の猶予に該当するかどうか検討するよう配意する。」(3章1節8)

財産差し押さえを防ぐには

税金等を滞納し続けるには、不本意な失業など、それなりの理由があると思います。

会社員であれば社会保険等は多くの場合、給与天引きですが、退職後は自分で支払う必要があります。

収入が途絶えても、税金の支払いは、基本的に納期をずらすことはできません。

かと言って、滞納し続けると最後は財産の差し押さえに発展してしまいます。

滞納してしまいそうな時には、決してそのまま放置せず、問題解決するための対応が重要です。

ここではどのような対処法があるのかを紹介するので、もしもの時の予備知識として頭に入れておくようにしてください。

減免制度を活用しよう

金融機関からの借入であれば、債務整理によって借金の減額、および全額免除が受けられます。

しかし、税金の滞納はたとえ債務整理をしたとしても、その対象にはなりません。

税金の返済義務が免除されることはないのです。

そこでまず検討してもらいたいのが、先に説明した各税金の減免制度です。

世帯の経済状況などから支払いが難しい場合は、この減免制度を申請することで、減免措置を受けることができます。

相談窓口は、以下のようになっています。

| 相談窓口 | 減免制度 | |

|---|---|---|

| 国民年金 | 市役所 | あり |

| 国民健康保険料 | 市役所 | あり |

| 住民税 | 市役所 | あり |

| 普通自動車税 | 県税事務所 | なし |

| 軽動車税 | 市役所 | なし |

※国民年金に関しては、徴収は年金事務所ですが、減免申請は市役所となっています。

先に説明した通り、これらの申請には該当要件が求められます。

必ずしも認められるものではありませんが、自分が該当しているかどうかを、まずは確認してみるようにしましょう。

減免申請は期日前に

減免申請は納付期日前でなければ、受け付けてもらえません。

それ以降だと、自治体の納税担当部署(国税なら税務署)に分割支払いの相談をして、計画的に納付をするしか道はないでしょう。

ただし分割払いとなると免除とは異なり、延滞金も加算されるので、支払い額はなかなか減らないというジレンマが生じます。

納付期日前までに減免申請をしてそれが認められていれば、税金そのものを減らすことが可能です。

対応が遅れ、減免措置が受けられるのに、受けられなかったということにならないよう、早めの対応を心がけるようにしてください。

分割払いの相談をしよう

所得税のように国税の場合は難しいですが、住民税をはじめとする地方税であれば、分割払いによる納付も可能です。

一括で完納できない状況にある場合には、まずは役所に相談してみることをおすすめします。

基本的には役所の担当窓口が相談先となりますが、役所によっては電話相談がkな王なところもあるようです。

まずはお住まいの地域にある役所に、問い合わせてみるようにしてください。

相談時に必要になる、主な書類は下記の2点です。

- 本人確認書

- 収入証明書

しかし、役所によって求められる書類には違いがあるので、相談に赴く前に必要書類を確認しておくことをおすすめします。

また分割返済が認められても、分割返済中も滞納による延滞金は発生します。

その上、基本的には国税徴収法による規定から、滞納分の返済期間は1年が基本です。

最長2年間までの返済が認められますが、その間、毎月1度の返済で完納できる返済スケジュールが立てられることになります。

早めに完納するためにも、一括で完納できない場合には、是非、分割払いの相談をするようにしてください。

無料の相談センターに電話

今説明したように、一括ス原井は無理でも、払う意思はあるならば、役所に相談して分割払い委を検討することも可能ですが、相談できるのは役所ばかりではありません。

下記のように無料相談に応じているところが多く存在します。

他にも定期的ではありますが、多くの組織や団体が無料相談会を定期的に開催しています。

役所が定期的に開催する無料相談会も見逃せません。

相談先に困っているならば、WEBでチェックして、無料相談を利用してみるのもおすすめですね。

弁護士への相談で差し押さえは止めてもらえる?

ここまで税金を滞納し、差し押さえの機器になる時の対処法を紹介してきましたが、個人でそれを見るけるのは一苦労ですし、状況に合わせた最適な方法を選択するにも無理があるでしょう。

その点において、法律の専門家である弁護士ならば、最善の方法を提案してくれる可能性は、確実に高くなってきます。

弁護士に依頼したからといって、必ずしも差し押さえを止めることができるわけではありませんが、早い相談であればあるほど、多くの選択肢が利用可能となるため、条件よく差し押さえを止めることができる可能性はあるでしょう。

まずは先に紹介した無料相談などを利用して、その内容いかんでは、弁護士に処理を依頼するのもおすすめの方法です。

税金滞納の本当の恐ろしさ

税金を滞納し続けたとしても、何の前触れもなく、いきなり差し押さえされることはありません。

それまでに文書や電話、訪問などによって納付奨励と言う名の「催促」が行われます。

しかし滞納者の中には現実逃避のために、居留守を使ったり、封筒を未開封で焼却してしまう人が少なくありません。

この場合には支払意思がないとみなされ、、確実に差し押さえに向かっていくことになるでしょう。

そんなことのないように、ここでは税金滞納がもたらす、本当の恐ろしさについて説明していきます。

この実態を知れば、早めに問題解決しようという気もなるでしょうから、しっかりと目を通すようにしてください。

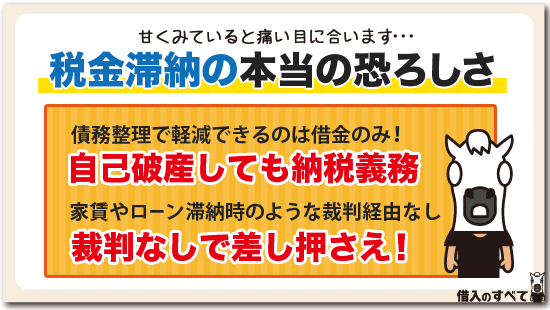

自己破産しても納税義務

税金が払えない人の中には、自己破産も検討中という人が少なくありません。

しかし自己破産して借金をゼロにしても、破産法上で「納税の義務」は残されています。

なぜなら自己破産などの債務整理で軽減できるのは「借金」のみで、罰金や税金は対象外です。

最後の借金救済措置と言われている債務整理でも、納税義務から解放されることはないと覚えておきましょう。

裁判なしでも差し押さえ

携帯電話料金や家賃、クレジットカード、カードローンなどの民間会社への支払いが滞ると、最終的には裁判を経て差し押さえに発展します。

しかし、税金においては裁判なしでの、差し押さえの実行が法律で認められています。

つまり裁判を経由しない分、スピーディに差し押さえに移行してしまうといううことです。

しかも、差し押さえを事前に知らせる必要も、本人の了承を得る必要もありません。

ある日突然、差し押さえとな可能性もあるのです。

そう考えれば、何だか背筋が凍る思いになりませんか?

また、差し押さえた財産を、税金の支払いにあてことを「滞納処分」と呼びます。

この点も、税金ならではの特徴と言えるでしょう。

時効の成立も難しい

税金の中でも住民税に限っては時効の消滅が認められています。

しかし、これは成立するのが難しく、パソコンによるデータ処理が不通となった今では、まずありえないことでしょう。

時効の消滅が成立するには、時効成立までの期間内に、債権者から返済の催促がなかった場合だけです。

住民税の時効成立までの期間は、申告を行ったかどうか、脱税の意思があっかどうかによって、下記の3つが適用されます。

- 3年

- 5年

- 7年

データ管理が手作業のアナログ時代であれば、請求漏れも出てくるでしょうが、パソコン処理となった今では考えられません。

よって、住所不定等で請求ができない状況を除けば、時効の消滅が成立することはあり得ないでしょう。

時効を期待している人は、まず無理だと観念することをおすすめします。

延滞税もかかる

税金の滞納は自己の成立が難しいとなれば、実質、支払い義務から逃れることはできないことになってきます。

よって、できるならば早急に完納できる手立てを模索するべきでしょう。

筆者が早急な対応をおすすめする理由は、それだけではありません。

税金の滞納には延滞金が発生するため、完納が長引けば長引くほど、支払わなければならない金額が大きくなってしまうからです。

住民税を例に挙げて、延滞金がどれくらい発生するかを見てみましょう。

住宅税の延滞税率は下記の通りです。

- 延滞期間が納付期日から2か月未満:年2.7%

- 延滞期間が納付期日から2か月以上:年9.0%

*2016年時点の税率でせす。

延滞金は下記の計算式で算出できます。

住民税の滞納額×延滞税率÷365日×滞納日数(100円未満は切り捨て)

よって、10万円の住民税を90日間延滞した場合、発生する延滞額は下記の通りです。

10万円×9.0%÷365日×90日=2,200円

こうして見れば大した金額でなありませんが、本来なら支払う必要のない金額です。

早めに処理するようにしてください。

Q&A:税金の滞納に関する質問と回答

それでは最後に税金滞納でよくある質問を挙げて、回答していくことにします。

生活保護は税金滞納と関係なく申し込むことが可能です。

そして、3年間その状態が継続した場合は、税金の支払い義務を消滅できる制度が利用可能です。

換価の猶予を認めてもらい、差し押さえを停止するしか道はないでしょう。

よって、現実的には何の通達もなく、いきなり差し押さえが実行されることはないでしょう。

最後に

税金を滞納し、完納できない場合には、減免制度や分割払いといった方法で、差し押さえを未然に防ぐことが可能です。

財産差し押さえになってしまうと、仮にそれらの財産で税金滞納額に充当できても、その後の生活そのものが成り立たなくなってしまいます。

赤い紙がきてからでも、然るべき窓口に減免申請や、前向きに支払うための相談をすれば、一方的に財産差し押さえとなることはありません。

今回紹介した内容を参考にして、最悪の状況を避けるよう、早めに対策を講じるようにしてくださいね。