お金の使い道が分からない人必見!賢いお金の使い方8選

お金は貯まる一方だけど使い道が分からないという人は多いのではないでしょうか。

今回はそんなひとのために、賢いお金の使い道を提案します。

せっかくあるお金を無駄にせず、将来のためになる上手なお金の使い方を8つ紹介していくので、参考にしてみてください。

今回の記事は下記のような人におすすめの内容です。

- 目的もなくひたすら貯金だけしている人

- 今あるお金を上手に活用する方法を知りたい人

即日OK!審査通る?カードローン

| カードローン | 実質年率 最短融資 | 特徴のまとめ |

|---|---|---|

アイフル | 3.0%~18.0% 最短18分※₁ ※₁お申込み時間や審査状況によりご希望にそえない場合があります。 | ・初めてのご契約で最大30日間利息0円 ・事前診断で融資可能かチェックできる ・原則、自宅・勤務先への連絡なし※₂ ※₂審査状況により実施する場合があります。プライバシーに配慮し、担当者個人名で連絡します。 |

プロミス | 4.5%~17.8% 最短3分※ ※お申込み時間や審査によりご希望に添えない場合がございます。 | ・20~30代に人気 ・初めて契約する方は30日間利息0円 ・借入可能かすぐに分かる事前診断でチェックできる |

SMBCモビット | 3.0%~18.0% 即日融資 ※申込曜日、時間帯によっては翌日以降の取扱 | ・事前審査結果最短10秒 ・契約機で土日も融資可 ・WEB完結なら電話連絡、郵送物なし ※収入証明を提出していただく場合があります。 |

記事の目次

1.一つ上のステータスを楽しむ

賢いお金の使い方としてまず1つめは、ステータスが1つ上のものを楽しんでみることです。

例えば、普段旅行に行かない人は、思い切って海外旅行を楽しんでみることで視野が広がり、価値観が変わってくることもあります。

できればパックツアーではなく、自由旅行にするだけでもかなり自分に自信がつきますよ。

また、普段の人付き合いの範囲を広げて、少し自分より上のステータスの人と付き合うようにするだけでも人生の幅が広がるでしょう。

色々な経験をしてきている人の話を聞くだけでも、勉強になることはたくさんあるはずです。

いずれにしても、常に自分のステータスを上げようと意識することが大切です。

意識して行動するようになれば、自然と周囲の関係も変化していき、今までにはなかった人間関係を築いてステップアップしていけるでしょう。

2.普段使っているものを「いいモノ」にする

日常の生活で使うもののグレードを上げてみてはいかがでしょうか。

パソコンで作業をよくする人は、パソコン、椅子、机、キーボード、マウス、PC用メガネなどのグレードを上げてみましょう。

作業におけるストレスが軽減されることや、作業効率が上がることもあり得ます。

また、普段使わない高級万年筆などを買って普段持ち歩いてみると、さらにステータスが上がったように感じることもあるかもしれませんね。

また時計を普段していない人は、思い切って名の通った高級時計を買ってみたり、財布や靴を高級なものに変えてみたりすることもおすすめです。

身に着けているものは意外に周りの人に観察されているので、周囲の自分を見る目も変わってくる可能性が高いです。

異性や上司、取引先などと、身に着けているもので会話が広がっていくことも期待できますね。

3.自己啓発にお金を使う

将来の自分への投資、として書籍を購入したりやセミナーを受講したりして、自分磨きをしてみてはいかがでしょうか。

投資の中でも、株や不動産への投資ではなく、自分自身への投資が一番効率良くリターンがある、という話は有名です。

あなたが営業の仕事をしているなら、営業に関する書籍を大量購入し、乱読してみてはいかがでしょうか。

本は自分のペースで読めるため、短い時間で学ぶことのできる便利なツールです。

全ての本が参考になるワケではありませんが、中にはハッと気づかされるようなことが記述されていることも。また思い切って高額セミナーに参加するのも手です。

筆者も学生時代から知り合いの経営者から”自分に金をつぎ込め”と教わったこともあり、ビジネススクールやセミナーなど年間100万円以上投資してきました。

結果、今ではその数十倍以上のリターンが得られております。

4.ビジネスオーナーになる

数十万円ほどお金に余裕があるなら、小さいビジネスを行ってみてもいいでしょう。

クラウドサービス、といってオンライン上で仕事の受発注を行うサービスがあります。登録10分ほどで他の人に仕事を依頼することができます。

私の友人は、クラウドサービスを使用して複数のライターを雇用。

彼らに記事執筆をしてもらいメディアを運営しております。

それだけで月数十万円ほどの収益があるそうです。

1人で行いたい場合は株やFXなどの投資もいいでしょう。

ただ、初心者がいきなり取り組むとすぐ損する恐れがあるため、書籍やセミナー等にて事前に勉強した後取り組むのが無難です。

お金に余裕があるようでしたら、セドリビジネスも行えます。いずれにせよ、今はネットで副業が非常にしやすい環境にあります。

「ネット 副業」と検索して自分に向いたものを見つけてみるといいでしょう。

また、自身で起業するのは不安だという場合は「社内ベンチャー制度」などに参加してみることもおすすめです。

社内ベンチャー制度とは、社内でベンチャー企業を作ろうという試みで、若い新しい発想によって新しいサービスの展開を実践しようとするものです。

社内で行うことから自身で起業をするより遥かにリスクが少なく、安全にしかも自分がやってみたいことを実践できる可能性があります。

ただし、どこでも実践されているものではなく、比較的資金力のある大企業でしか取り入れなれていないのが現状です。

5.食生活にお金をかける

自分自身が健康であるために、食事に気を遣うこともおすすめします。

コンビニのお弁当やジャンクフードばかり食べている人は、自炊生活に変えてみるといいでしょう。

自炊が難しいという場合は、スーパーなどで野菜のお惣菜やサラダなどを積極的に買うようにするだけでもかなり違ってきます。

また、外食時も牛丼やラーメンばかりではなく、イタリアンやアジア料理のお店、和の定食屋さんなど色々なジャンルのお店で食べることで、毎日の刺激にもなるでしょう。

色んなお店を知っていることで、職場での飲み会や異性と食事をする場などで、知識を生かせるというメリットもありますよ。

6.新しい世界に飛び込む

旅行や趣味など新しいことにチャレンジすると、新たな自分と出会えることができます。新しい出会いも新鮮な気持ちにさせてくれるでしょう。

毎日変わらない生活に物足りなさを感じている人は、足を踏み出してみるといいですよ。

例えば、英会話を習う、スポーツを始める、楽器を習うなど、今まで体験したことがない世界にチャレンジしてみましょう。

7.まわりの人に感謝する

いつもお世話になっている身近な人に感謝の意を込めてプレゼントするのはいかがでしょうか。

一番身近な存在は両親、妻(夫)でしょうか。

いつもは両親や家族の大切さに気付きにくいですが、病気になったとき、自分がどん底の縁に立った場合、家族のありがたみが身に沁みます。

逆に言うと、そういうことが起きない限り、感謝を感じづらいものです。

そのタイミングを待つのではなく、自分から感謝の気持ちを告げるといいでしょう。

相手も喜びますし、何より自分も晴れ晴れとした気持ちになります。

8.浪費しない

どうしても使う方法が思い浮かばないからといって、無駄にお金を浪費するのはやめましょう。

習い事や自己啓発、健康のためなど目的があって使うのではなく、ただ飲み会やギャンブルなどに使いこむという生活をしてもプラスになるものは何もありません。

毎月の支出後にも手元にお金がかなり残るという人は、計画的に貯金するのがいいでしょう。

貯金には二つの貯金があります。「目的のある貯金」「目的のない貯金」です。

- 将来必ず必要な時が来るから貯金しよう

- 将来のことは後で考える、今は将来もっと稼げるように、勉強代として書籍を大量購入しよう

- 100万円貯めて、株を始めよう

貯金には人それぞれ様々な考え方があります。

今一度自分が貯金をしている理由を見つめなおしてみましょう。

老後のために必要、結婚資金のために必要など様々ですよね。

もしお金を必要とする機会までまだ時間がある場合、貯金以上に上手なお金の使い方があるかもしれません。

どういった上手な使い方があるのかを、書籍を購入して学んでみましょう。

お金の使い方が上手い人の特徴

家計簿で管理

お金持ちの方の中には、家計簿をつけないという方もいます。

もちろん、それでもきちんと管理することができ、どこに無駄なお金を使っているかがわかるのであれば良いです。

しかし、誰もが家計の中をすべて把握できているわけではありません。

お金を上手に使っている人は、やはり家計簿をつけているという人も多いようです。

家計簿をつけることで無駄な支出が明確になりますし、振り返ることで成果も見えて活力にもつながります。

家計簿をつけていないという人は、まず家計簿をつけてみるようにし、それからどこに無駄があるかを考えることが重要です。

ここで大切なのは、家電製品などの一時的な出費を見るのではなく、公共料金や携帯代などの毎月一定の金額がかかる固定費に注目しましょう。

固定費は少なくするのが難しいと思っている人もいるので、実際に節約しようとすると、いるものによっては本当に難しいのもあります。

しかし、電気であれば家を留守にするときにコンセントを抜くことで節約できますし、よく寝落ちする人であればきちんと寝ることで電気や暖房代などを節約できます。

また、携帯代は格安SIMに切り替えることで出費を抑えることもできますし、生活スタイルに合わせて契約内容を見直すことでも節約できます。

固定費は生活をするうえで欠かせない出費なのですが、これを少なくできるだけで無駄な消費を効率よくなくすことができます。

人によってできることは限られてきますが、できる範囲で行うことで少しでも無駄をなくすことをおすすめします。

また、公共料金やスマホ代などの支払いをポイント還元率の高いクレジットカードで支払えば、カードのポイントを使ってさらにお得に生活が可能です。

ただしクレジットカードを持つことにはデメリットも多いため、つい使いすぎてしまうという人は注意が必要です。

またクレジットカードのリスクについては次の記事でも紹介していますので、参考にしてみてください。

クレジットカードを持たない

クレジットカードはあらゆる場面で利用でき、代金を後払いにできる便利な決済方法です。

先にも紹介したように、ポイントを効率よく貯めればお得に利用することもできます。

しかし、普段からクレジットカードを利用している人は「なんで今月はこんなに請求額が多いんだ!?」と思ったことがあるはすです。

それもそのはずで、現金で購入する際は手元に現金がなければ購入できないのですが、クレジットカードが1枚あるだけで手元に現金がなくても購入できてしまいます。

これでは金銭感覚がおかしくなっても仕方のないことであり、欲求に任せて購入していれば請求金額に驚くことになります。

もちろん、クレジットカードを利用していてもきちんと管理できている人はいるのですが、大抵の人はそこまで計画的に利用できていません。

自分で気をつけていても、やはり手元に現金がなければ使ってしまうことになり、無駄な消費をしてしまう可能性が高くなります。

「クレジットカードは絶対に使うな!」とまでは言いませんが、無駄な消費をしないためにはできるだけクレジットカードの使用は控えることをおすすめします。

ライフブラン設計が得意

お金の使い方が上手い人は人生設計をすることが得意で、いつになったらどのようなイベントが発生するのか事前に予想を立てることができます。

子供の入学や卒業、進学、親戚の結婚式やお葬式についてもある程度予測し、イベントに合わせていくらお金を用意しておけば良いのか計算しているのです。

お金を計画的に用意する方法として、会社の財形貯蓄を利用している人も多いです。

財形貯蓄は給料から天引きされるため、自分ではなかなか貯められないという人にもおすすめです。

何歳までにいくらお金を貯金すれば良いのかまで計画に入っていますので、1カ月に必要な生活費を計算することなど簡単です。

給料やボーナスが入ったら、必要な生活費を除いてほとんど貯金に回し、欲しいものがあっても現金が貯まるまで購入しません。

現金が貯まってから買うという目標があると、貯金をするモチベーションも上がりますよね。

借金して欲しいものを購入するなどもってのほかです。給料が入ったら一括返済するさ、ボーナスが入ったら一括返済できるさ、と考えるのはお金の使い方が下手な人です。

お金の使い方が下手な人に限って欲しいものを先に購入し、後から借金を返済するという無駄な行動をします。

バーゲンで安く商品を購入することができた、と喜んでいても借金返済のために利息を支払っていたのでは、逆に損をした買い物になりますね。

し

保険や通信費の見直しを怠らない

お金の使い方が上手な人は、無駄な支出を決して見逃しません。

特に一般家庭では生命保険に入ったらそのまま放置している人も多いのではないでしょうか。

生命保険は必要最低限の保険に加入し、保険外交員の言われるがまま無駄な保障までつけることはありません。

特に子育てにお金がかかる時期には、無駄に高い保険料を払っていると家計の圧迫にもつながります。

また、スマホなども大手の携帯メディアを使用していると毎月一人当たり1万円近くかかるという人も多いでしょう。

しかし、格安スマホにするだけで毎月の支払いが3,000円程度に収まることも多いです。

スマホは最新機種を持たないと気が済まない!というこだわりがある人は別ですが、特にスマホにこだわりがない人は格安スマホに変更することで無駄な支出を減らすことができますよ。

貯金は自動積立に

先にも紹介しましたが、お金を計画的に貯めるのが上手な人は、財形貯蓄や定期預金などを利用している人が多いです。

しかし、定期預金はしていないけど、自分で毎月貯金をしている、という人も多いでしょう。

たしかに、月にかかる出費は必ずしも一定とはならず、月によって余る金額は違います。

そのため、定期にしなくても毎月余ったお金を貯金すればお金を貯めることができるのですが、「余ったお金」というのはお金の使い方によって大きく増減します。

例えば、今月はいつもより多く余りそうという場合に、ちょっと贅沢な外食をするだけで余った金額は少なくなります。

また、出費が収入を上回った場合に「来月はこのくらい残るはずだから前借りする」というように、貯められる金額が変動するだけでなくマイナスとなることもあります。

お金を貯める場合、「1年間で○○万円貯める」「住宅ローンの頭金のために5年間で○○万円貯める」というような目標を立てる人は少なくありません。

しかし、その目標に向かうために毎月いくら貯めていけば良いかまで考えている人はあまり多くありません。

それが「余った金額を貯める」につながって、目標通りに貯まらないという状況に陥ってしまいます。

そうならないためにも、貯蓄は毎月一定の金額を自動で積み立てできる金融商品で行うことが理想です。

この方法であれば貯蓄でさえも固定費として考えることができ、目標に向かってまっすぐ進んでいくことができます。

これにプラスして本当に余ったお金を別口座で貯蓄することで、さらに目標までの距離を縮めることができます。

それだけでなく、必要以上の我慢をしないための資金として使うことも可能ですよね。

よく銀行や消費者金融などからお金を借りる時に「借入は計画的に!」という言葉を聞くと思いますが、これは貯蓄にも通じることです。

目標を決めて、それを達成するためにいくら積み立てていけば良いかを確認しましょう。

それに合わせて毎月がんばっていくことが、ストレスなくお金を貯めていくためには必要なのです。

お金の使い方が下手な人の特徴

お金の使い方が下手な人は計画的にお金を使うことができない人、またはお金の使い方がわからない人です。

給料が入ってひと月にいくら生活費がかかるのか計算できなければ、給料が入った途端にお金がなくなります。

あれがほしいこれがほしいと次から次へと買い物をすれば、よほどの資産家でない限り給料はあっという間になくなってしまうでしょう。

では具体的にお金を使うのが下手の人の特徴を順番に確認していきましょう。

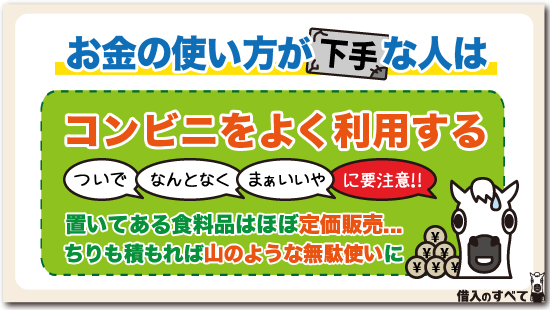

食事はコンビニ弁当

人は誰でも買い物をします。とくに食べ物は毎日欠かすことのできない重要なものですね。

生活費のなかで、アパートなどの賃貸料を除いて、最も経費がかかるのは食費です。

最も経費がかかる食材を購入するのに、コンビニをよく利用するのはお金を無駄遣いしてしまう悪い例です。

コンビニは自宅の近くにあるからとか、ATMで預金を引き出すついでに食べ物を買ってしまうのは無駄遣いそのものですね。

特にコンビニの出来合いのお弁当を毎日食べているという人もいますが、コンビニのお弁当は野菜が少なく、かなり食生活が偏ってしまいます。

また、スーパーのお弁当より高めの値段に設定されているので、毎日買うことでかなりの無駄遣いになってしまいます。

コンビニはその名の通り便利だからこそ使いやすく数も多く設置されているため、ほとんどの商品が定価販売されているのが現状です。

タバコやアルコールなど価格が決められている物を除けば、ジュースやお茶、お菓子などもスーパーで買うよりも1割も2割も高い値札で売られていますよね。

たまにコンビニを利用するのは便利なものですが、毎日のように利用していたのでは1万円の価値は8,000円くらいの価値に下がってしまいます。

極端なことを言えば給料もらっても、コンビニを利用することによってすでに2割ほど価値を失っているとなるわけです。

飲み代は必要経費と思っている

会社の同僚や上司、部下などと会社帰りに頻繁に飲みに行く人がいます。

このような人の多くは飲み代は会社の人間関係を良好にするために必要な交際費と考えている人も多いようです。

しかし、飲みに行く頻度によっては必要経費では片づけられない金額になります。

確かに飲みに行くことは職場で出世するためにも必要なこともありますが、あまりに頻度が高すぎるとお金だけでなく健康にも影響があります。

月に行く回数を決めて、あまりに続く場合は断る勇気も必要です。

ネットショッピングを多用

お金の使い方が下手な人は自分の感情をコントロールできませんので、衝動買いすることが多いです。

商品を見るまではそれほど欲しいと思っていなかったものでも、商品を見た途端に「これ前から欲しかったんだよね」と思い出すことは多いのでは無いでしょうか。

本当に欲しいものであれば、常に頭の中に入っているはずで、商品を見てから購入するのは本当に欲しいものではありません。

今日はなんか暇だな、とインターネットでショッピングサイトを覗いていると、思わずポチってしまう人は買い物が下手な人です。

ネットショッピングは出かけなくても、また手元の現金を減らさずに買えてしまうため、ネットショッピングで買うことが癖になると浪費癖がついてしまうリスクもありますよ。

自分への「ご褒美」という言い訳が多い

服やカバン、靴などを買うことを「自分へのご褒美」といい、何かと言い訳をして浪費する人も多いです。

一度ご褒美という理由をつけてしまうと、今日も明日もと何かと理由をつけて浪費してしまう癖がついてしまいがちです。

本当にご褒美にするなら、ボーナスが入ったら、貯金がこれだけ貯まったら、などの「マイルール」を決めて、頻繁にご褒美という理由で買い物をしないように気を付けましょう。

正しいお金の使い方は若いうちから学べ!

大人になってから正しいお金の使い方を知ることも大切ですが、やはり小学生などの若いうちから学んでおいた方が良いです。

大人になってから正しいお金の使い方を学ぶ場合、多くは使いた方に失敗してからです。

失敗によって少ない損失であればまだ良いのですが、大きな損失を背負ってからではリカバリーするにも大変です。

「小学生だからお金の使い方がわからない」というのではなく、親や大人が子供にわかってもらうために、早いうちから学んでもらう環境を整えることが大事なのです。

小学生のお金の使い方

小学生でも、親からお小遣いをもらっている人もいるでしょう。

しかし、まだ小さい子供のため、それほど多くの金額を与えることはないと思いますし、小学生のうちはまだお菓子などの少額なものを買うことが多いです。

したがって、ここで自分が何を食べたいのか、いくらまで使うことができるのかをきちんと考えさせることが大切です。

まだ自分で計算できない場合は、親や大人が計算してあげて、それを自分で会計させるなどサポートをしてあげましょう。

お小遣いがない小学生の場合は、買い物の時に「200円まで買っていいよ」というように金額を提示し、その範囲内で自分が本当に食べたいお菓子を買わせるのもいいでしょう。

また、小学生ではお金の貸し借りが良いことなのか、それとも悪いことなのかの判断ができません。

友達に言われれば貸してしまうこともあると思いますので、小さいうちに金銭トラブルを起こさないためにも、お金の貸し借りについてもきちんと学ばせることが大切です。

中~高校生のお金の使い方

中学生や高校生ともなると、お小遣いや、使うお金の金額も多くなります。

また、思春期ということもあり、何にお金を使ったのかを細かくチェックさせてくれることはあまりないでしょう。

そこで、最初の段階で月にお小遣いがいくら必要なのかをきちんと話し合い、足りなくなっても決めた金額以上渡さないようにするなど、ある程度自分で管理できるようにしましょう。

はじめのうちはうまく使うことができなくても、徐々に使い方がわかってくれば自分で管理できるようになります。

大学生のお金の使い方

大学生となって親元を離れる人も多いでしょう。

そうなると、自分で生活費のことを考えさせるようにさせましょう。

また、アルバイトをさせて収入を得ることの大変さやお金の大切さを身を持って知ってもらう機会でもあります。

すべての面において援助できる場合でも、本当にすべて援助してしまえば大学を卒業してから苦労することになります。

この段階で生活をするためにはどのくらいお金が必要となるのか、持っているお金をどのようにして使っていけばいいのかをきちんと学んでもらうようにしましょう。

実家から大学に通う場合も、実際に月でどのくらいお金を使っているのか、貯蓄をするためにどのようなことをしているのかを教えるようにしましょう。

本当であれば、実際に一人で生活してもらってお金の流れなどを体験してもらうことの方が勉強になるのです。

また、親と一緒に住んでいるからこそやり方や知恵を教えることもできますので、その利点を生かしてお金の使い方を学んでもらいましょう。

20代のお金の使い方

20代になると、自分で仕事をして給料の手取りの中で生活していくことになりますし、ボーナスがあればその使い道を考えることになります。

さすがにこの時点で親が手とり足とり教えることは必要ないですので、自分で考えて出した結果を見守りましょう。

もし、使い方に間違いがある場合は、叱るのではなく同じ大人としてアドバイスを送るようにし、あくまでも自分自身で正しい使い方の答えを導き出してもらうことが大切です。

また、早い人であればこの時期から結婚を考える人もいるでしょう。

結婚にあたっては婚約・結婚指輪、披露宴、新婚旅行など、多くのお金が必要になります。

これらはローンを組むことでも賄うことができますが、新婚の時点で借金を背負うのは望ましくありません。

そのため、結婚にはどのようなお金が必要となるのか、それをどのようにして貯めていくのかを教えていくことも大切です。

もちろん、結婚以外のことについてもわからなければ教えるようにしましょう。

例えば、車を持てばガソリンだけでなく税金や車検、自動車保険などでお金が必要となります。

そのうえ、病気やケガをした場合のために生命保険に加入するなど、大人となって生活をしていくためにはあらゆる面でお金が必要になります。

もちろん、子供ができればかなりの出費が増えることも覚悟しておく必要があるでしょう。

自分自身で経験して覚えることも大切ですが、ある程度の知識やアドバイスを送ることで、大きな損害を出さずに学ぶことができますね。

まとめ「貧乏人にならないために」?

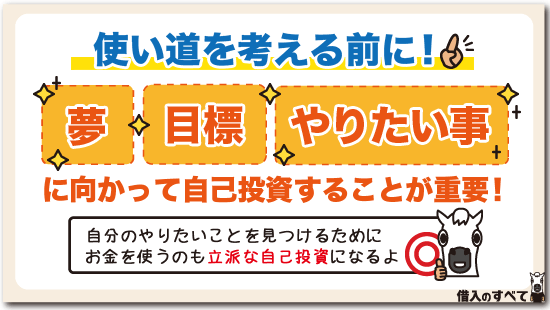

今までお金の使い道方法を説明してきましたが、一番重要なことは『あなたの夢や目標、やりたいことは何?』ということです。

自己投資といっても「では自分にとっての投資となるものって何?」を考える必要があります。

あなたの想いを考えずに、ネット上で紹介されているお金の使い方をしても、あなたが幸せになるワケではありません。

というのも、あなたにとっての幸せは、あなた自身が定義するものであり、他の人がアドバイスすることはできないからです。

そういった観点から、もしあなたにお金の余裕があるのなら、自分のやりたいことを見つける、ことにお金を使ってみてはいかがでしょう。

私は実際に自分のやりたいことを見つけるために、生き方や目標の見つけ方に関する書籍は数十冊以上購入し、セミナーなどにも参加しました。

非日常の体験をすれば自分のやりたいことが見えてくると言われたら、海外旅行をして自分探しをしましたし、時には寺に行って滝に打たれて修行しました。

1人で箱根まで日帰りで旅をして、スマホやパソコンを持参することなく、ひたすら自分自身と向き合って考えるといいでしょう。

メモ帳とペンさえあればOKです。

そういったことをしてると、自分自身と向き合う時間が多くなり、自分の興味ややりたいことがうっすらと分かってきます。

「自分がやりたいこと、目標ってどうやって考えればいいの?考え方が分からない!」

と言う人は、その考え方を学ぶ本やセミナーを学んでみればいいのです。

目標ってどうやって見つけるんだろう、考えるんだろう。

決して分からない!とって投げ出さないことです。

孤独になって自分一人で考えてみることです。

決して、ネットや友人と遊ぶことに逃げてはいけません。

一時は何もかも忘れて楽しいですが、それが終わるとまた自分の人生について思い悩むことになります。

自分の興味が「年収1000万円以上稼ぐ」「女の子にもてるようになる」「10キロ以上痩せてスマートにする」などといったことでも構いません。

自分のやりたいことや夢は常に変化していきます。

それはあなたも一緒です。変化したときにまたその夢を追いかければいいのです。

「これは私の本当の夢ではない」とずっと考えるのもいいでしょう。しかし考えすぎて思い悩んでも仕方ありません。

ある程度まで考えたら行動しましょう。行動しないことには、今の自分と何も変わりませんから。

※₁お申込み時間や審査状況によりご希望にそえない場合があります。

※お借入れ総額により収入証明書(源泉徴収票等)が必要です。