携帯料金やauかんたん決済が支払えない時、分割で支払えるの?

急な出費が続いて、携帯料金が払えない!

突然収入がガクッと減ってしまい、次の支払いには間に合いそうにないかも・・・

うっかりauのかんたん決済を使い過ぎてしまった!

こんなとき、携帯料金を分割で払えたら良いですよね。

毎月の携帯料金は、果たして分割で支払うことはできるのか、携帯料金が払えないときの対処法について解説していきます。

この記事は下記のような人におすすめの内容です。

- 今月の携帯電話の料金が払えないという人

- 携帯電話の料金が来月払えないかも知れない人

- 携帯電話の料金を払わないとどうなるか知りたい人

「今すぐお金が欲しい」という場合は、消費者金融カードローンがおすすめです。

5万円をカードローン最大金利年18.0%で30日間借りた場合、利息は750円以下。さらに大手カードローンには無利息期間が存在するため、一定期間であれば利息0円で利用できます(SMBCモビットは無利息期間なし)。

以下公式サイトをよく確認して申し込みましょう。

即日OK!審査通る?カードローン

| カードローン | 実質年率 最短融資 | 特徴のまとめ |

|---|---|---|

アイフル | 3.0%~18.0% 最短18分※₁ ※₁お申込み時間や審査状況によりご希望にそえない場合があります。 | ・初めてのご契約で最大30日間利息0円 ・事前診断で融資可能かチェックできる ・原則、自宅・勤務先への連絡なし※₂ ※₂審査状況により実施する場合があります。プライバシーに配慮し、担当者個人名で連絡します。 |

プロミス | 4.5%~17.8% 最短3分※ ※お申込み時間や審査によりご希望に添えない場合がございます。 | ・20~30代に人気 ・初めて契約する方は30日間利息0円 ・借入可能かすぐに分かる事前診断でチェックできる |

SMBCモビット | 3.0%~18.0% 即日融資 ※申込曜日、時間帯によっては翌日以降の取扱 | ・事前審査結果最短10秒 ・契約機で土日も融資可 ・WEB完結なら電話連絡、郵送物なし ※収入証明を提出していただく場合があります。 |

記事の目次

携帯料金の内訳って?

携帯電話の料金が毎月とても高い人もいれば、毎月安いという人もいます。

いずれにしても、携帯料金の請求金額の内訳を毎月見て利用分を確認していないという人は、案外多いのではないでしょうか。

そこで、まずは携帯電話料金の内訳について、具体的に確認していきましょう。

通話料や通信料と端末代

携帯電話料金で誰でも必ず払う必要があるのが、通話料と通信料です。

通話にかかる料金の項目としては、「基本使用料」と「通話料」が発生します。

基本使用料には、現在契約しているプランの金額や名称が記載されていて、たとえばNTTドコモであれば「カケホーダイプラン」などです。

また、基本使用料とは別に、実際に使用した通話料も記載されています。

かけ放題のようなプランであれば費用は発生しませんが、それ以外のプランであれば通常は通話料がかかります。

そして、スマホが普及するにつれて高額になっているのが通信料金です。

通信料金は「パケット定額料」などとして記載されていますが、具体的な内訳には、契約しているバケット定額料のプラン名が記載されていることが多いです。

たとえばNTTドコモであれば、「ベーシックパック定額料」や「ビジネスシェアパック定額料」などです。

契約しているプランによって利用可能データ量などに違いがあるため、毎月決められたデータ量ではおさまらずに追加で払っているという人は、プランの見直しも必要でしょう。

これらのプランや名称などは、当然各携帯キャリアによって、またスマホとガラケーによっても違ってきます。

さらに、スマホなど高額の端末代金を分割で払っている人も多いですが、利用明細にも端末の分割払い分の金額が毎月記載されています。

その他の請求

通話料や通信料は比較的分かりやすい項目ですが、分かりにくいのがその他の利用料金についてです。

近頃あった事例として、店舗で高齢者がたくさんのオプションに加入させられていて、使っていないのに多額のオプション金額を毎月払っているという問題がありました。

ほかにも自分で入っていても忘れることが多く、無駄が多いのもオプション料金です。

オプション料金としては、通信料金が制限を超えた場合に追加で支払う「GB追加オプション」や、故障などに対応できる「携帯保証サービス」などがあります。

また、auなどでは「auかんたん決済」を利用すれば簡単に有料アプリが購入できるため、それらの料金も請求されることになります。

特に毎月利用料が発生する有料サービスに加入して、使用していないにもかかわらず解約せずに放置していることもあるため、明細は定期的に確認しておくことをおすすめします。

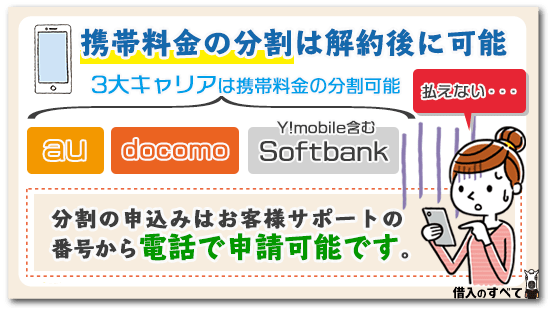

携帯料金の分割は解約後に可能

携帯電話の請求金額は、特に大手キャリア会社であるほど高額になりがちです。

しかし、携帯料金が払えないと言った状況になった場合に、支払いを分割払いにできるのかと言うと、結論から言えば分割払いは可能です。

しかし、au・docomo・Softbank(Y!mobile含む)共に、解約後に分割が可能になります。

分割は最終手段であり、解約しても支払いがままならないといった場合、やむを得ず分割と言う処置を取る、といったスタンスのようです。

後述しますが、滞納を続けていると強制解約になります。

強制解約になるとその後に影響が出ますから、どうせ強制解約になるくらいなら、潔く自分から任意解約し分割をお願いする、ということも可能です。

向こうも商売ですから、1円でも多く回収できたほうが良いはずです。

誠心誠意を持ってお願いすれば、邪険に扱われることはないはずです。

分割のお願いは電話で可能

分割での支払方法の申請は、お客様サポートの番号から電話で可能です。

電話をかけると自動音声につながりますので、料金の窓口につながるようダイヤルするとオペレーターにつながります。

そこで自分の状況を正直に伝え、「それでもなんとか払いたい」と払う意志を伝えると良いでしょう。

解約せずに分割をする方法はあるの?

では、解約せずに分割で料金を払える方法はあるのでしょうか。

ひとつだけあります。

料金をクレジットカードで払い、その払い方を分割にするのです。

au・docomo・Softbankともに、当月だけクレジットで払えますし、期限が過ぎてしまった分もクレジットで払えます。

また、毎月の支払いをクレジットで払う設定に変更できます。

設定の変更は、すべてマイページから変更できます。

料金を滞納することのデメリット

料金を払えない場合に分割ができることは分かりましたが、「正直払わないでいてもバレないのでは…?」と思ってしまうかも知れません。

ここからは、料金を滞納するとどうなってしまうのか、どんなデメリットがあるのかについて、ひとつひとつ解説していきます。

場合によっては、携帯電話だけでなく、ローンの審査にも影響が出てきます。

また、滞納を続けていると最悪の場合、裁判沙汰になる可能性もあります。

あくまで「可能性」の話を続けていきますが、該当する人は一度読んでおきましょう。

滞納を続けると携帯が止まる

携帯の料金を滞納すると、督促状が送られてきます。

そこには利用停止日が書かれており、決められた支払い日までに料金を納めない場合、携帯電話の利用を止められてしまいます。

(キャリアによっては再振替日を設けてくれるところもあります。)

キャリアごとの利用停止までの期日は、以下の通りです。

| au | 20~25日後 |

|---|---|

| docomo | 14~15日後 |

| Softbank | 14~15日後 |

止めるなら光熱費を先に

携帯電話の料金を支払えないでいる場合は、電気代や水道代といったライフラインにかかわる費用も支払えていない可能性が高いです。

光熱費も携帯代も、どちらも重要であることには変わりありません。

ただ、もしもどちらか一方しか支払えないのであれば、先に携帯代金を支払って光熱費の支払いを後回しにするほうが賢明でしょう。

上述したように、携帯電話は最短2週間程度で利用を止められてしまいます。

しかし生活に重要なライフラインは、支払いが遅れても携帯電話ほど早く止められてしまうことはなく、地域にもよりますが止められるまでには2ヵ月~程度かかります。

また、現代の生活を考えると、情報収集から連絡手段まで多岐にわたって利用できる携帯電話を止められてしまうほうが、困る人が多いでしょう。

さらに滞納し続けると強制解約になる

そして、さらに滞納をし続けると、最悪の場合強制解約になります。

1ヵ月くらいなら問題ありませんが、3ヵ月でレッドゾーンと言われています。

強制解約になると、その会社では「ブラックリスト」入りしてしまうため、今後の新規契約はかなり難しくなってしまいます。

強制解約になる期日は、キャリアごとに以下の通りです。

| au | 3ヶ月間の滞納 |

|---|---|

| docomo | 60日間の滞納 |

| Softbank | 3ヶ月間の滞納 |

利用停止と強制解約については、以下の記事でも詳しく解説しています。

端末代を分割している場合は要注意!!

多くの人が端末代を分割で払っていると思いますが、その場合はさらに注意が必要です。

端末代の分割は「割賦契約」といい、ローンと同じ扱いの契約なのです。

ローンの契約には、「信用情報」と呼ばれるものが絡んできます。

信用情報とは、ローンやクレジットカードといった金融商品の利用・返済状況の履歴のことで、ローンの審査のときにはこれが参照されます。

端末代の分割を払い忘れても、その記録がしっかりと信用情報に残ってしまいます。

そうすると、ローンの審査にも影響が生じます。

毎月のローンの返済が悪ければ、当然信用は失いますよね。

それと同じことが、携帯の料金でも起こってしまうのです。

分割で払うなら、端末代を優先に

そのため、分割を組むときは必ず端末代を優先的に払うようにしましょう。

端末代以外、つまりパケット代だったり、かんたん決済の利用料金だったりは、信用情報とは関係ありません。

将来的にローンにも影響が生じる端末代のほうが優先順位は上なので、分割の相談のときに申し出ましょう。

強制解約になると、ローンが組めなくなる!?

さらに、割賦契約を組んでいる状態で強制解約になると、金融事故情報として信用情報に記録されます。

金融事故とは、自己破産のような債務整理や、ローンやクレジットカードの強制解約といった内容のことで、金融事故を起こすと金融機関からの信用を完全に失ってしまいます。

こうなると、ローンの契約審査では著しく不利になりますし、携帯の機種変更も難しくなる可能性があります。

特に20代の人なら、夢のマイホームのための住宅ローンや、マイカーのためのカーローンなど、将来組みたいローンはたくさんあるはずです。

それが少なくとも5年間は、一切できなくなってしまいます。

ブラックリストについては、以下の記事でより詳しく解説しています。

【悲報】信用情報(ブラックリスト)は期間が経つまで回復しない

いつまでも払わないと、裁判や差し押さえになる可能性

携帯料金の滞納をし続けると、最終的には、裁判所に訴えられ、法的手段を講じられます。

つまり、差し押さえになるということです。

差し押さえになった場合は、会社に連絡が行き、給料をいくらもらっているか調べられた上で差し押さえされます。

そのため、会社には確実にバレますし、社内でうわさが広まる可能性も高いです。

そうなると、社内での自身の評価も大きく下がることになるでしょう。

防ぐ手段としては、裁判所に訴えられた時点で手紙が届くので、そこで和解を希望する旨を書いて手紙を返信します。

すると債権者との話し合いになり、払える方法を相談して分割払いに応じてもらうなどにより、和解できます。

使ったものに対する代金は、必ずいつか払わないといけないということですね。

携帯料金が払えないときは?

携帯電話の料金が払えずに滞納すると、最終的には法的手段になるリスクがあることは分かりました。

では、そのような最悪の事態を避けるためにはどうすればいいのか、確認していきます。

端末を一括で買う

携帯やスマホの端末代金を分割で払っている人が多いと思いますが、分割払いにすると先にも紹介したように支払いが遅れた時に、個人信用情報に記載されるリスクがあります。

そのため、分割払いで毎月払えないリスクがある人は、できるだけ高い端末を購入するのは避け、安価な端末を選択して現金一括で払うことをおすすめします。

支払い能力に応じて無理をしないことが大切です。

格安SIMを検討する

毎月の携帯代金がどうしても高過ぎて払えないという人は、格安SIMへの変更を検討しましょう。

格安SIMに変更すると、請求金額が3分の1程度になったと言う人も多いです。

大手通信キャリアは、通信設備に投資をしていて、そのコストが携帯の通信料にのせられてしまうため、携帯料金も高くなってしまいがちです。

一方で格安SIM各社は、自社で通信設備を持たずに大手キャリアから借りているため、通信費用を安く抑えられます。

格安SIMは、楽天モバイル、UQモバイル、Y!mobileなどたくさんの会社から選べるため、自分の利用方法にあった会社を選択するようにしましょう。

消費者金融のカードローンも考えよう

携帯料金が払えない人の中には、auかんたん決済でつい購入し過ぎたという人もいます。

auかんたん決済はスマホで気軽にどんどん購入できてしまうため、自分でもいくら使用したのか把握できないことも多いです。

どうしても今月分の支払いができない、先月も払えなかったのに今月も払えないなど、支払いにかなり困った状態になったら、即日に融資が可能な消費者金融のカードローンも検討してみましょう。

携帯電話料金を払えずに利用を止められてしまうと、即座に生活に支障が出るという人も多いはずです。

どうしても携帯を止められると困るという場合は、消費者金融で一時的にお金を借りてその場をしのぐというのも、方法のひとつです。

プロミスやアイフル、アコムといった大手消費者金融では、初めての利用に限り30日間無利息サービスを行っています。

また、レイクでは、契約日の翌日から5万円まで180日間無利息※サービスも利用できるため、借りてすぐに返せるあてがある場合は、銀行カードローンよりお得に借りられる可能性があります。

※「60日間無利息(Web申込み限定)」、「5万円まで180日間無利息」、「30日間無利息」の併用不可。初回契約翌日から無利息。無利息期間経過後は通常金利適用。ご契約額1~200万円の方。

ただし、消費者金融は金利が高いため、利用し過ぎると今度は消費者金融への返済ができなくなるといった事態になりかねません。

消費者金融を利用する場合は、借り過ぎに注意をして計画的な利用をおすすめします。

即日OK!審査通る?カードローン

| カードローン | 実質年率 最短融資 | 特徴のまとめ |

|---|---|---|

アイフル | 3.0%~18.0% 最短18分※₁ ※₁お申込み時間や審査状況によりご希望にそえない場合があります。 | ・初めてのご契約で最大30日間利息0円 ・事前診断で融資可能かチェックできる ・原則、自宅・勤務先への連絡なし※₂ ※₂審査状況により実施する場合があります。プライバシーに配慮し、担当者個人名で連絡します。 |

プロミス | 4.5%~17.8% 最短3分※ ※お申込み時間や審査によりご希望に添えない場合がございます。 | ・20~30代に人気 ・初めて契約する方は30日間利息0円 ・借入可能かすぐに分かる事前診断でチェックできる |

SMBCモビット | 3.0%~18.0% 即日融資 ※申込曜日、時間帯によっては翌日以降の取扱 | ・事前審査結果最短10秒 ・契約機で土日も融資可 ・WEB完結なら電話連絡、郵送物なし ※収入証明を提出していただく場合があります。 |

未払いのまま放置は絶対にダメ

支払えないからと言って半ばあきらめて、そのまま放置することだけは絶対に厳禁です。

ここまでですでに説明してきたように、未払いのまま放置してしまうと携帯を解約されてしまう、金融事故情報が登録されてしまう、といったデメリットを被る可能性があります。

また、本来の期日までに支払えていない利用代金に関しては、延滞利息が発生するため、支払いの負担も大きくなります。

延滞利率に関してはdocomoとソフトバンクが14.5%、auが14.6%で、銀行カードローンと同程度の金利が適用されます。

未払いのままでいてもよいことは1つもないので、遅れるにせよ必ず支払いは行いましょう。

分割審査に通らない原因は?

携帯電話の端末を分割で購入するには、必ず審査があります。

端末を分割で購入するときには「個別信用購入あっせん契約」といって、携帯電話のキャリア会社が携帯電話端末代金を立て替え払いをし、後日に契約者がその代金を分割で払うと言う契約を行います。

また、iPhoneをApple Storeで購入する場合は、オリコのショッピングローンを利用することになります。

しかし近頃、iphoneなど高額の端末代金のローン審査に通らないという人も多いです。

なぜスマホ端末のローン審査に通らないのか、その原因について確認していきましょう。

信用情報にキズがある

ショッピングローンなどの分割払いの審査では、金融機関やカード会社は信用情報機関で管理されている、契約者の個人信用情報を必ず確認します。

個人信用情報情報には、ローンだけでなくクレジットカードの支払状況なども記録されているので、ローンやカードの支払いに遅れるとその情報が記録されてしまいます。

ローン審査で特に影響があるのが、個人信用情報に「金融事故」と呼ばれる情報が記録されている場合です。

金融事故とは、61日以上の長期延滞、債務整理(自己破産など)、強制解約などの記録のことです。

これらの記録が残っていると「信用情報にキズがある」と言われ、俗にいう「ブラック」状態ということになるのです。

このような金融事故の記録は5年から最長10年記録が残るため、長期間審査に通ることが難しくなります。

過去に長期延滞や債務整理などをした記憶がある人は、特に注意が必要です。

今の携帯代やローンを滞納している

過去の金融事故だけでなく、今現在の支払いを延滞している場合も審査に影響があります。

支払い期日にきちんと支払えない人は、それだけで「信用できない人」とみなされるため、審査に落ちてしまう可能性が高くなるのです。

カードローンなどの返済だけでなく、クレジットカードで割賦販売で購入した商品の支払いを延滞している場合なども、個人信用情報には記録されます。

また、公共料金をカード払いにしている人も、支払いを延滞すると個人信用情報に記録されるため、あらゆる支払いには遅れないように気を付ける必要があります。

強制解約されたことがある

先にも紹介したように、金融事故として「ブラック」扱いになるのは、債務整理や長期延滞だけでなく、クレジットカードやカードローンなどを強制解約された場合も該当します。

携帯電話の料金滞納により回線を解約されたという人も、同様です。

強制解約した契約者の情報は社内情報に半永久的に残るため、再度その携帯キャリアで契約しようと思っても、審査に通らない可能性が高くなるため注意が必要です。

スーパーホワイトの可能性

携帯電話の分割審査に通らない原因に、申込者が「スーパーホワイト」の可能性があります。

スーパーホワイトとは、過去に一度もクレジットカードの作成もローンの契約もしたことがない人です。

そのような人は当然ですが個人信用情報に記録がまったく残らないため、「スーパーホワイト」と呼ばれています。

スーパーホワイトは年齢が上がるほど不利だと言われていて、20代前半ならまだカードを作ったことがない人も多いのでよくあることだと考えられて、審査に通ることも多いです。

しかし、30代や40代になっても個人信用情報に記録がないと、過去に債務整理などの金融事故を起こして時間が経過して記録が消えた、いわゆる「ホワイト」の人と区別がつきません。

そのため、「もしかしたらブラック明けの人かも知れない」と審査で判断されてしまう可能性があるのです。

スーパーホワイトでの審査落ちを避けるためには、年齢が高くなる前にクレジットカードを1枚でも契約して、個人信用情報に履歴を残すことをおすすめします。

キャッシュバック目的で乗り換えや契約を繰り返した

携帯キャリア会社では、かつて他社から乗り換えてもらうために他社からの乗り換えでキャッシュバックがある、などといったサービスを行っていたこともありました。

しかしそういった時期には、キャッシュバックだけを目的に何度も乗り換えをしている人も多数いました。

契約したあと支払いをせずに放置していたり、契約後の支払い管理をきちんとしていなかったりすると、その情報が個人信用情報やキャリア会社の社内データとして残っている可能性があります。

過去にそのように何度も乗り換えだけして放置したことがあるという人は、現在の自分の個人信用情報の内容を確認しておくことをおすすめします。

Q&A

携帯電話の支払いについて詳しく確認してきましたが、ここでは携帯電話の支払いにまつわるその他の疑問について、答えていきます。

Q.携帯料金の支払いでクレジットヒストリーは作れる?

携帯電話の支払いでクレジットヒストリーを作るには、クレジットカードを持っている人はクレジットカード払いにすることで、個人信用情報に記録されるようになります。

また、クレジットカードを持っていない人は、携帯電話の端末代金を分割払いにすることで、個人信用情報に記録が残るようになります。

ただし、支払いに遅れた場合も記載されてしまうため、毎月の支払いは期日に確実にするようにしましょう。

Q.携帯料金の支払いにキャリアのポイントは使える?

携帯電話料金の支払いに、携帯キャリア各社のポイントは使用できます。

たとえばドコモでは、dポイントを各種割引後の請求料金から1ポイント1円で使用できます。

また、ソフトバンクでは携帯利用でTポイントが貯まり、携帯料金に1ポイント1円で利用できます。

ただしauのWALLETポイントについては、3,000ポイント以上持っている場合に限り、ポイントを半年間で割ったものを毎月の請求額に充当するという特殊な方法になっています。

たとえば3,000ポイントでは半年間、毎月500円割引になるということです。

ただし、auWALLETクレジットカードを携帯料金の支払いに利用している人に限り、ポイントが3,000円以上などの制限なく携帯料金に充当できます。

auWALLETポイントは、au Wowma!などのネットショッピングにも使用できるため、auユーザーはauWALLETカードの利用も検討してみるといいかも知れません。

Q.携帯料金の未払いに時効はある?

カードローンなどでの借金と同じく、携帯料金の支払いにも時効があります。

時効期間は、カードローンなどと同様に5年です。

携帯料金を滞納したまま放置して5年が経過すると、時効の援用ができる場合があります。

ただし、時効は簡単にできるものではありません。

まず5年経過する前に、携帯会社から裁判所で訴訟や支払督促などの請求をされた場合や、利用者が携帯料金を少しでも返済した場合には、そこで時効が中断してしまいます。

さらに携帯会社から訴えられて判決が出た場合は、時効期間が10年に延長されます。

携帯電話料金の支払いを放置していたら逃げられるという考えはやめて、支払いが自分ではどうにもならない場合などは、早めに弁護士などの専門家に相談するようにしましょう。

まとめ

携帯料金を払えないと、以下のようなデメリットが生じます。

- 携帯が止まる

- 強制解約になる

- ローンの審査に影響が出て、強制解約だとローンが組めなくなるおそれもある

- 最後には裁判や差し押さえが待っている

そのため、クレジットで分割払いにするか、電話で相談をしましょう。

また、支払いのときは、端末代を優先的に支払うと良いでしょう。

auの料金支払い遅れ・滞納で携帯はいつ止められる?【携帯会社に聞いてみた】

※₁お申込み時間や審査状況によりご希望にそえない場合があります。

※お借入れ総額により収入証明書(源泉徴収票等)が必要です。