カードの引き落とし日に残高不足で払えない!遅れても当日入金でOK?

カードの引き落とし日を、うっかり忘れてしまうこともありますよね。

その結果、引き落とし日に残高不足を思い出して慌ててしまうこともあるでしょう。

今回は、引き落とし日に残高不足の場合に当日入金で大丈夫なのかに関して、調べてみました。

クレカが残高不足になった場合の対処法

まずは、口座の残高不足でクレジットカードの引き落としができない場合の対処法について、簡単に説明していきます。

残高不足で引き落としできない?カード会社に連絡は必要?

クレジットカードの引き落とし口座に、お金を入金するのを忘れていて、支払日に引き落としされなかったという経験がある人も多いと思います。

再引き落としがあるカード会社の場合は、自動で再引き落としをしてくれるため、あえて電話連絡をする必要がないと思うかもしれません。

しかし、クレジットカード支払いが遅れることを、残高不足で引き落としできないと分かった段階で速やかにカード会社に連絡をしておくと、カード会社の印象が違います。

そのため、素早く連絡をして今後の返済の相談をしておくと、精神的に負担となる督促の電話がかかってこなくなるでしょう。

一番してはいけないことは、支払いが遅れることによって、かかってくる督促の電話に出ないで無視をし続けることです。

何回も督促の電話を無視していると、あまり期日を待たずに強制解約などの措置を取られる可能性もあります。

そのため、必ずカード会社からの電話には対応し、もしかかってきていたけれど電話に出られなかった場合は、必ず自分から連絡をすることが大切です。

残高不足でコンビニの振込用紙が届いた場合は?

クレジットカードの支払いが残高不足だった場合に、再引き落としがあるカード会社は口座に入金しておけばいいですが、再引き落としがないカード会社は、コンビニの振込用紙を送ってくることがあります。

その場合は、用紙に記載された期日までに、コンビニなどで支払いを済まさなければなりません。

しかし、支払日に引き落としができなかったときに、コンビニの振込用紙が届いてから支払うというのは効率的ではありません。

なぜなら、クレジットカードの支払いに遅れた場合には、翌日から遅延損害金が発生するからです。

遅延損害金には、カード会社によっても違いますが、18%~20%前後の利息がつきます。

支払日が遅れるほど、遅延損害金が増え続けていくことになります。

コンビニの振込用紙が届いたということは、支払いに遅れてもカード会社に連絡せずに、放置していたということになるでしょう。

振込用紙が届くまでの間にも遅延損害金は発生し続けるため、遅延損害金を少しでも減らしたいなら、支払いが遅れることが分かった時点で早めにカード会社に連絡をしておくことをおすすめします。

そうすれば、カード会社指定の金融機関に振込をしてもらうように指示をしてもらえる場合もありますので、すぐにでも支払いが可能となります。

事前に残高不足を予防する方法

口座の残高を常に確認して、カードの引き落とし日に引き落としができるように用意をしておく必要があります。

ですが、忘れてしまったり、用意する口座を間違えていて、引き落としがされないこともあります。

ここでは、残高不足で引き落としができないことを防ぐ方法をご紹介します。

リボや分割

クレジットカードを一括払いで利用していると、カードの利用状況によっては、引き落とし日にかなりまとまった金額が引き落とされることになります。

一括払いでの引き落としが厳しそうな場合は、リボ払いや分割払いでの支払いを検討してみましょう。

リボ払いや分割払いであれば、1回ごとの引き落とし金額があまり大きくならないので、口座に用意しておくお金は少しで済みます。

手数料を多少支払わなければならないことにはなりますが、引き落としができないよりはマシですし、分割回数を多くしすぎなければ、そこまで大きな負担にはなりません。

カード利用時には一括払いで支払ったものの、引き落としが厳しいという場合は、「あとからリボ」や「あとから分割」といったような形で、支払い方法を変更できるカードもあります。

基本的には一括払いをメインで利用して、お金の用意が難しそうな場合は「あとからリボ」や「あとから分割」を利用するという形で利用するのもいいでしょう。

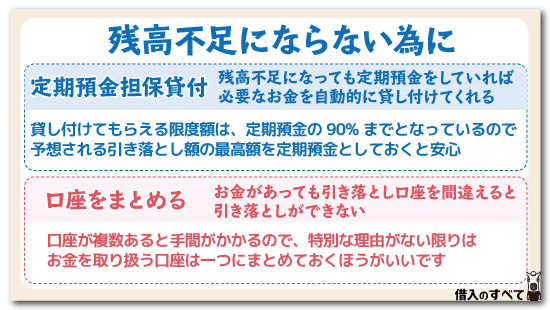

定期預金をする

残高不足になっても、定期預金をしていれば必要なお金を自動的に貸し付けてくれるサービスがあります。

そのサービスとは、定期預金担保貸付のことです。

最近では、銀行の口座は総合口座として作られることが多いです。

利用方法は、その総合口座の通帳を使って定期預金をしておくだけです。

貸し付けてもらえる限度額は、定期預金の90%までとなっていますので、予想される引き落とし額の最高額を定期預金としておくと安心です。

適応される金利も非常に低く、返済に関しても口座に入金をすれば自動的に返済とされます。

口座への入金を忘れていた場合には、即座に返済できます。

取り扱い口座を一つにまとめる

カードを複数持っていて、それぞれの引き落とし口座が違っている場合には、カードの引き落とし日と引き落とし金額が分かっていても口座を間違える場合があります。

せっかくお金が用意できている場合でも、引き落とし口座を間違えてしまっては引き落としができないことになります。

複数のカードを持っていたとしても、引き落とし口座を一つにしておくだけで、口座間違えをなくせますね。

給料日に引き落としがあるとか、支払い前に給料口座から支払い口座に振り替えるのが面倒な場合には、給料口座も一緒にしておくと良いですね。

どうしても口座が複数あると手間がかかってしまいますので、特別な理由がない限りはお金を取り扱う口座は、一つにまとめておくほうがいいでしょう。

再振替に対する各社の対応

カード各社の再振替の対応についてまとめました。

カード会社や銀行によっては、まったく再振替を行っていない場合もあります。

1.JCB

| 再振替対応 | ①当月中は毎日 | 池田泉州銀行、大垣共立銀行、近畿大阪銀行、埼玉りそな銀行、滋賀銀行、清水銀行、ジャパンネット銀行、十六銀行、スルガ銀行、東京都民銀行、百十四銀行、福井銀行、北洋銀行、北陸銀行、三井住友銀行、三菱UFJ銀行、みなと銀行、武蔵野銀行、もみじ銀行、りそな銀行 |

|---|---|---|

| ②21~26日に振替 | 千葉銀行、青森銀行、尼崎信用金庫、伊予銀行、鹿児島銀行、京都信用金庫、京葉銀行、佐賀銀行、山陰合同銀行、四国銀行、SBI新生銀行、親和銀行、第四銀行、多摩信用金庫、千葉興業銀行、中国銀行、筑波銀行、東邦銀行、東和銀行、西日本シティ銀行、八十二銀行、広島銀行、北越銀行、北国銀行、三井住友信託銀行、水戸信用金庫、山梨中央銀行、阿波銀行、岩手銀行、岡崎信用金庫、関西アーバン銀行、宮崎銀行、愛知銀行、秋田銀行、大分銀行、京都中央信用金庫、熊本銀行、静岡銀行、十八銀行、住信SBIネット銀行、第三銀行、栃木銀行、名古屋銀行、肥後銀行、百五銀行、みずほ銀行、八千代銀行、山口銀行、楽天銀行、足利銀行、沖縄銀行、九州労働金庫、紀陽銀行、京都銀行、群馬銀行、埼玉縣信用金庫、七十七銀行、じぶん銀行、常陽銀行、セブン銀行、中央労働金庫、長野県信用組合、南都銀行、福岡銀行、北海道銀行、みちのく銀行、山形銀行、ゆうちょ銀行、横浜銀行、琉球銀行 | |

| ③振替なし | 上記以外 |

①および②については、振替に指定している銀行によって対応が異なります。

2.VISA(三井住友VISAカード)

| 再振替対応 | 三井住友銀行あるいはみずほなら支払日の後約2週間毎日再振替 |

|---|---|

| 上記以外の銀行なら10日後 | |

| 利用停止日 | 滞納して2日後※ |

※本来の支払日の2営業日に利用停止となります。

3.ジャックス

再振替を行っていないため、滞納の支払いは、指定口座に振込を行うことになります。

振込口座はコールセンターに連絡をして、教えてもらいましょう。

自発的に連絡しない場合は、翌月上旬に督促状と振込用紙が届きます。

4.イオンカード

| 再振替対応 | イオン銀行を指定している場合のみ3日連続で再振替あり(5月除く)※ |

|---|---|

| イオン銀行以外は再振替なし |

※本来の支払が毎月2日。滞納時は3・4・5日に再振替するが、5月はいずれも祝日のため再振替できません。

また、イオン銀行以外は5月でなくても振替自体がされないため、みずから支払い方法を問い合わせる必要があります。

◆イオンカードが残高不足で引き落としできなかった!払えないで滞納するとどうなる?

5.楽天

| 再振替対応 | 対象となる銀行※をしている場合は4日間連続で再振替 |

|---|---|

| ゆうちょは翌日1回限り | |

| 上記以外は振込用紙で振込 |

※楽天銀行、みずほ銀行、三井住友銀行、三菱UFJ銀行、りそな銀行、埼玉りそな銀行、北海道銀行、北陸銀行、横浜銀行、千葉銀行、広島銀行、福岡銀行、熊本銀行、親和銀行、常陽銀行、肥後銀行、八十二銀行

6.エポス

再振替を行っていないため、エポスATM・ネットバンキング・ロッピーでの振込などを利用する形になります。

7.オリコ

| 再振替対応 | なし 振込用紙(納付書)が送られてくる |

|---|---|

| 利用停止日 | 再納付期限以降 |

カードの利用停止は滞納翌日からではなく、再納付期限翌日からとなります。

8.セゾン

セゾンカードでは、翌日以降の再振替がありません。

通帳記帳の上で、引き落としができていないことを確認したら、セゾンカードの公式HPで口座番号を問い合わせ、自発的に振込をしましょう。

◆セゾンカードの支払いが残高不足で間に合わなかった場合どうする?

9.MUFJカード

| 再振替対応 | ①三菱UFJ・三井住友・横浜・みずほ・京都州王信用金庫は当月内は毎日 |

|---|---|

| ②じぶん銀行は、当月は5日に1度(計4回) | |

| ③その他銀行は振込のみ |

①については当月内の毎営業日に再振替が行われるため、入金さえできなければ、あえて連絡をとる必要はありません。

引き落とし日当日入金で間に合うか

カードの利用金額と引き落としに関するお知らせの中に、引き落とし日前日までに口座にお金を用意するように書かれていますよね。

引き落とし日と引き落とし金額を覚えている場合には、前日までに用意すると思います。

ですが、引き落とし日や引き落とし金額を忘れてしまっていた場合には、用意ができていなくて残高不足になっていることもあります。

ここでは、引き落とし日当日の入金で間に合うかについてご紹介します。

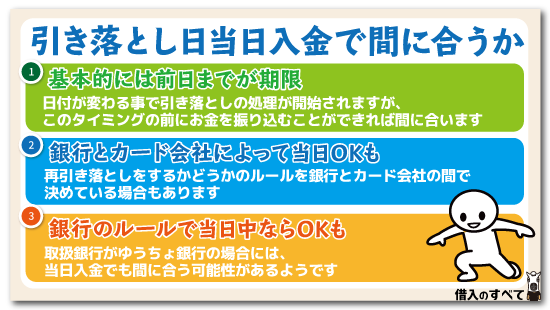

基本的には前日までが期限

クレジットカードの銀行引き落としに関しては、基本的にはお知らせに書かれてある通り前日までに入金するのが基本になります。

ですので、当日入金しても引き落としされないのが基本です。

これは、引き落としを銀行側で予約しており、日付が変わることでこの引き落としの処理が開始されるからです。

実際に処理が開始される時間は、銀行によりますし予約された順番にもよりますので、正確に何時に引き落としがされるかというのはわかりません。

この処理のタイミングで口座にお金がない場合には、残高不足として引き落とされないことになります。

逆に、このタイミングの前にお金を振り込めれば、正常に引き落としされることになります。

銀行とカード会社によって当日OKも

残高不足で引き落としがされなかった時に、再引き落としをするかどうかのルールを銀行とカード会社の間で決めている場合もあります。

このルールで、その日に入金があった場合にはすぐに引き落とす、もしくはその日の決めた時間や終了時に引き落としをされることはあります。

ただ、カード会社・銀行ともに多数ありますので、すべてが分かることはありません。

問い合わせをすれば教えてくれるところもありますが、教えてくれない、もしくは受付ではわからないことのほうが多いようです。

当日入金で間に合ったかを確認する方法としては、引き落としがされたかどうかを口座情報で確認するしかありません。

入金をしてすぐに引き落としされる場合もありますし、決められた時間や、その日の最後に引き落としをする場合もあります。

確実にクレジットカードの再引き落としがあるか、その時のタイミングが何時かに関しては、口座のある支店に問い合わせれば教えてもらえます。

ただし、そのカード会社と銀行間での取り決めがどうなっているかに関しては、窓口では回答ができないことがあります。

銀行のルールで当日中ならOKも

各カード会社と銀行の取り決め以外にも、銀行独自のルールで再引き落としを行うようになっているところもあります。

この情報に関しても、銀行に連絡しても教えてもらうことはできないようです。

みずほ銀行や三井住友銀行等のメガバンクなら教えてもらえるかと、電話で聞いたことがありますが、その時点では教えてもらえませんでした。

ただ、ゆうちょ銀行だけは問い合わせをしたときに時間までははっきりと教えてもらえませんでしたが、銀行業務終了後に再引き落としがあると教えてもらえました。

取扱銀行がゆうちょ銀行の場合には、当日入金でも間に合う可能性があるようです。

引き落としできなかった場合のペナルティと対処法

カードの引き落としができなかった場合には、即座に金融事故として記録されるのか気になりますよね。

それに、引き落としされなかったら、次にどんなことが起きるのか?どうすればいいのかが気になります。

ここでは、引き落としされなかった時のことをご紹介します。

信用情報機関への登録はされるの?

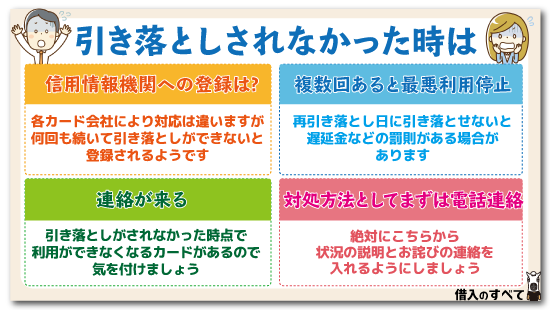

CICやJICC等の信用情報機関への金融事故としての登録は、各カード会社によって対応は違っているようです。

引き落としができなかった場合に、直ちに金融事故の記録として登録するところもあれば、再引き落としができれば登録を行わないというところもあるようです。

ただ、何回も続いて引き落としができない状態になってしまうと、信用情報機関へ登録がされてしまいます。

信用情報機関への登録がなかった場合でも、引き落としができなかったことはそのカード会社のデータとして、記録されることになります。

カード会社や信用情報機関に記録が残ってしまうと、利用額を増額したい場合や、新しくカードを作るとかローンを組めなくなります。

カードの利用料金は、きちんと引き落とし日の前日までに口座に用意をして、引き落としがされないことがないようにしましょう。

引き落としができなかった連絡が来る

引き落としがされなかったことを通知する連絡が来ることになります。

これは、各カード会社によって方法は違っているようです。

引き落としができなかった旨の連絡と、再引き落としの日にちが記載されたハガキや手紙が来ることが多いです。

中には、電話で引き落としがされなかったことを連絡して、次回の引き落とし日の案内もしくは、利用金額の銀行振り込みの案内が来ることがあります。

カードの利用規約で、引き落としがされなかった時点で利用ができなくなるカードもあるので、気を付けましょう。

なお利用ができなくなっても、利用金額の振り込みや再引き落としができた時点で使えるようになります。

複数回あったなら最悪利用停止

引き落としができないことが複数回続く場合には、利用の停止や契約の破棄をされる場合があります。

また、再引き落とし日に引き落としができなかった場合には、遅延金などの罰則がある場合があります。

また、カード会社によっては翌日から遅延金の計算が行われて、信用情報機関への登録が行われる場合もあります。

対処方法としてまずは電話連絡

引き落とし日に引き落としがされない場合には、利用者にとってもカード会社にとってもいいことはないですね。

引き落としがされなかった時には、必ずカード会社に連絡をするようにしましょう。

たとえ、カード会社からの連絡があるとわかっていたとしても、絶対にこちらから状況の説明とお詫びの連絡を入れるようにします。

連絡を入れることで強制退会等のきつい対応はなく、こちらの都合なども聞いて柔軟に対応してくれます。

引き落とし日までにお金を用意する方法

ここで、クレジットカードの引き落とし日までに、なんとかお金を用意する方法についても、いくつかご紹介します。

クレジットカードで延滞扱いになってしまい、信用情報を傷付けるようなことになれば、長期間カードローンに申し込めなくなったり、クレジットカードの申し込みにも通らないなど、なにかと厄介なことになってしまいます。

カードローンで急場を凌ぐ

もっとも手軽で、誰にも心配をかけない方法は、カードローンを利用する方法です。

カードローンの中には、初回契約後30日間は利息がかからないものもあります。

できるだけ金利負担の少ないカードローンを選び、クレジットカードの支払い日までに融資を受けられれば、なんとか急場は凌げます。

ただ、後日カードローンの支払い期日がまたやってきますので、それまでには親に借りたり、給与や賞与で返済を済ませたりといった対処が重要です。

クレジットカードのキャッシング機能を使う

カードローンを新たに申し込まなくても、クレジットカードのキャッシングを利用する方法もあります。

取り急ぎ支払日の前日までにキャッシングでお金を借りて、銀行に入金しておけば、延滞扱いにはなりません。

ただこの場合は、カードローンとは異なりキャッシングで借りたお金は、借りた翌月には一括して返済する必要が出てきますので、あまりおすすめはできません。

日払いバイト

カードローンやキャッシングも利用したくない、という場合は、日払いバイトなどで現金を用意することをおすすめします。

キャンペーンスタッフ・交通量調査・引越し作業員・工場スタッフなど、一日働けば1万円近くのお金になる仕事もたくさんありますので、求人サイトなどを一度チェックしてみてください。

身の回りのものを売る

バイトなどをする時間がない場合は、不要品買取店などに身の回りのものを売るしかありません。

昔使っていたブランド物のバッグや貴金属、また機種変更した後の使い古したiphoneなど、意外なものが意外な値段で売れる場合もあります。

業者によっては、連絡をすれば宅配キットを届けてくれて、そのキットに入れて送れば、家に居ながらでも、すべての手続きを完了させられるところもあります。

どうしても払えなければ弁護士へ相談

皆様の中には、クレジットカード会社から延滞金について再三の督促を受けており、お金をつくるために必死に働いているにも関わらず払えないという方もおられるのではないでしょうか。

このような場合は弁護士に連絡し、今後の支払い方法について相談することが大切です。

返済できる見込みがある場合は、債務整理

今後3年間程度で返済できる見込みがある場合は、クレジットカード会社と交渉し、返済方法を決めていきます。

返済計画が決まれば、この計画に沿って返済することになります。

いくら頑張っても払えない場合は自己破産

遅延損害金を含めた延滞金額が今後の3年間で支払える金額を超えているようなら、自己破産をすることになるでしょう。

自己破産を申し立て、次いで免責の決定を受ければ、債務はすべてなくなります。

ただし家や車、預金等の財産がある場合は、財産を手放す必要があります。

自己破産で困る人は、個人再生という方法も

本来なら自己破産の対象になる人でも、警備員や保険の外交員といった仕事についている方の場合、破産し免責の決定を受けるまで仕事ができなくなります。

また、マイホームをお持ちの方が自己破産をすると、自宅を手放さなければなりません。

このような方は、債務整理の他に個人再生によって家計の再建をめざす方法があります。

個人再生では3年から5年かけて一部の金額を弁済することで、その他の債務が免除される方法です。

ただし、最低でも100万円は弁済しなければなりません。

残高不足で支払えない場合はリボ払いに変更できる?

クレジットカードの支払い日前に、口座の残高不足で支払いができないと分かっている場合、毎月の支払いが少額で済むリボ払いに変更しようと考える人も多いのではないでしょうか。

実際に支払い方法を変更することは可能なのか、順番に見ていきましょう。

リボ払いに変更することは可能!

カード会社にもよりますが、支払日が過ぎていない場合は、自分で支払い方法の変更が可能です。

「あとからリボ」などと呼ばれていますが、カード会社の指定する期日までに支払い方法を変更すれば、インターネットなどを利用して自分で次回の支払いを、リボ払いに変更できます。

また、支払日を過ぎてしまったときには、ネットを使って自分で変更はできません。

その場合は、なるべく早めにカード会社に連絡をして、次回の支払いをリボ払いに変更できないかという相談をしてみましょう。

確実にできるかどうかはカード会社の対応によりますが、1度は相談をしてみることをおすすめします。

リボ払いの危険性とは?

クレジットカードの支払いをリボ払いにすると、月々の支払いを定額で、しかも少額の支払いで済むため、大きな金額の買物をしても支払いをしやすいというメリットがあります。

しかし、リボ払いの支払金額が少額であると、支払期間が長くなってしまい、その分支払利息がどんどん増えていきます。

また、月々の支払いが少額なのをいいことに、さらに違う商品をリボ払いで買ってしまうと支払い管理ができなくなり、少なくて済むはずだった月々の支払いが高額になってしまう危険性があります。

リボ払いは便利な方法ですが、一方で多重債務になる危険性もあるため、利用するときにはできるだけ早めに支払いを済ませてしまうことをおすすめします。

残高不足の状態は何回まで許されるの?

クレジットカードの支払いが何らかの事情で口座に残高が少なく、引き落としができなかったという場合、カード会社によっては再引き落としをしてくれます。

そして、再引き落としでも支払いがない、つまり2回目の引き落としにも支払いがなかった場合は、電話での督促が始まります。

つまり、引き落としができない状態はそれほど長く許してもらえるわけではなく、2回目の引き落としができない時点でカード会社の印象はかなり悪くなってしまうでしょう。

しかし、2回目の引き落としでも支払えなかった場合でも、自分からカード会社に連絡をして、支払いの相談をする、支払いを待ってもらえることがあります。

ただし、いつまでに確実に支払えるという根拠のある返済計画を話して、納得してもらう必要があります。

残高不足で利用停止になった?いつ利用再開できる?

クレジットカードの支払いが口座の残高不足で引き落としできなかったときに、カード会社にもよりますが、翌日には利用停止になる場合がほとんどです。

自分の不注意で口座への入金を忘れていた人は、突然の利用停止に驚いてしまうことも多いのではないでしょうか。

もし支払いができずに利用停止になってしまったときには、再引き落としがある場合は再引き落としを実行して、引き落としが確認でき次第の利用再開となります。

しかし、なるべく早く利用再開をしたいという場合は、まずはカード会社に電話連絡をしてみましょう。

カード会社としても、早く支払いをしてもらえたほうがありがたいので、できるだけ早く利用再開できる方法を指示してもらえるでしょう。

また、カード会社が入金確認をしたのちに利用再開となるため、翌日か翌々日にでも利用再開となる可能性はあります。

いつ再開できるかはカード会社によって違うため、確認をしてみることをおすすめします。

クレジットカードの滞納期間の影響

単にうっかりして返済を忘れてしまった程度の話ならば、さほど影響はありません。

問題は、延滞が長期化してしまうことです。

遅延損害金の発生はもちろん、信用情報への記載など、遅れればその分だけ大きな影響を与えます。

ただし、支払いの滞りが何度も繰り返されるようになったり、2か月以上支払いが滞るようになったりすると、大きなペナルティが待っています。

カード会社は利用者の社会的信用に応じて、クレジットカードの利用を認めています。

支払いが滞ることが続くと、利用者の社会的信用は悪化します。

すると、クレジットカードの利用限度額の制限、利用停止、最悪の場合には会員資格をはく奪されることもあります。

クレジットカードを作るときの契約書や規約に、支払いが滞ったときの対応が記載されています。

新しくクレジットカードを作るときはもちろん、利用中のクレジットカードがあれば、規約をしっかりと確認しておきましょう。

滞納1か月

土曜日や日曜日、祝日により引き落とし日を、勘違いすることはあるでしょう。

再引き落としで支払えたり、督促のハガキが来てコンビニエンスストアで支払ったり、1か月程度は支払いが滞っても支払いの意思があれば、大きなペナルティは発生しません。

1か月程度は支払いが滞っても、カード会社は寛容に対応してくれます。

滞納2か月

滞納2か月になると、督促状や督促の電話が毎日くるようになるでしょう。

あまりにも連絡が付かない場合には、状況確認のため自宅まで訪問にくる場合もあります。

特に家族と同居をしている人であれば、突然見知らぬ人が来るのですから、何事かと心配してしまいます。

もちろん保証人でもない家族に借り入れの事実をバラしたり、返済を促したりするようなことはありません。

しかしカード会社の人が自宅まできたことで、借り入れの事実が間接的にバレてしまう可能性は出てきます。

滞納3か月

滞納3か月が過ぎると、カード会社に入っている保証会社が変わりに、一括返済を行う(代位弁済)タイミングに入ります。

もし代位弁済になれば、その事実は信用情報に記載されます。

また今後はカード会社ではなく代わりに、一括返済をしてくれた保証会社へ返済を行いますが、基本的に保証会社への返済は一括です。

また、連絡が取れない場合に裁判所に訴えられるのも、この時期です。

裁判になれば最悪の場合、給与などの財産を差し押さえられてしまいます。

残高不足で滞納はどのぐらいでブラックリストに載る?

クレジットカードの支払いが引き落としできなかった場合、すぐに支払いの手続きをすれば問題はありません。

しかし、そのまま放置していると、ブラックリストに載ってしまうのか気になる人も多いでしょう。

そもそもブラックリストとは何か、またどのぐらいでブラックリスト入りするのか解説していきます。

ブラックリストって本当にあるの?

テレビなどで「ブラックリストに載る」と一般的によく使われていますが、本当にブラックリストという一覧があるのかというと、事実は少し違っています。

「ブラックリスト」とは、個人信用情報に事故情報が記録されている状態のことをいいます。

個人の信用情報は、3つの信用情報機関によって管理されています。

クレジットカードやカードローンの契約から、支払い状況、滞納状況などすべての契約情報が記録されていて、金融機関などが新規のローン契約などをするときに閲覧し、信用情報の確認に利用されています。

クレジットカードやローンの支払いで金融事故が発生すると、信用情報機関では「異動」として記録されます。

「異動」情報が記録されていると審査でかなり不利になり、高確率で審査に通らなくなるでしょう。

なお、信用情報に「異動」情報として、記録されてしまうケースは以下のようなものです。

- 返済日から61日以上または3か月以上の延滞をした場合

- 任意整理、自己破産、個人再生をした場合

- 代位弁済を行った場合など

上記のような情報は信用情報に、「異動」情報として記録されます。

「異動」情報として記録されてしまうと、5年間記録が消えずに残ってしまいます。

クレジットカードの滞納は61日以上たつと「ブラック」になる!

クレジットカードの支払いの延滞があると、信用情報機関にはまず通常の「延滞」が記録されます。

通常の延滞であっても、頻繁に延滞をしている場合には審査に影響があるでしょう。

しかし、滞納が61日以上と長くなってくると、ついに信用情報には「異動」情報として記録されてしまいます。

異動情報として記録されてしまうと、いよいよ「ブラック」状態となり、ありとあらゆる審査に通ることが困難になってしまいます。

そして、ブラック状態は5年間続くため、途中で住宅ローンを組みたいと思っても審査に通らない可能性が高くなってしまいます。

このように、信用情報がブラック状態になると、日常生活に大きな影響が出てしまうため、できることなら「ブラック」になる前に支払いを済ませておくことをおすすめします。

クレジットカード未払の時効について

クレジットカードの返済にも、時効は存在します。

そう言われると、どうにか時効まで粘ってみようと試みたいものですが、現実はそううまくはいきません。

時効の存在はクレジットカード会社も把握しています。

そのため、時効にならないように動いているのです。

それでは詳しく時効について見ていきましょう。

時効成立までの期間

クレジットカードの時効が成立するには、5年という期間が必要です。

これは支払わなくなって5年ではなく、最終返済日からカウントして5年が経過していなくてはなりません。

途中1円でも返済すれば、時効はリセットされます。

時効援用が成立する条件

時効援用とは、「これでもう時効が成立したので支払いを放棄します」と表明することです。

借り入れの時効は刑事事件とは違い、単純に5年経過したから時効が成立する訳ではありません。

最終返済日から5年以上経過し、なおかつその期間内にカード会社から裁判を起こされていなかったことが最低条件になります。

その上で、カード会社に内容証明で「時効の援用」を行って初めて成立するのです。

もちろんカード会社も時効の存在は知っています。

そのため時効を成立させないように、一部入金を促して裁判を行うのです。

一部入金を拒否しても、カード会社がいつ裁判を起こすのかは誰にも分かりませんし、契約者の同意も必要ありません。

したがって時効はあるにせよ、実際に時効を成立させるのは極めて困難だと言えます

公共料金滞納と供給停止

公共料金の支払いや、携帯電話料金などをクレジットカード払いにしている人は、より慎重になる必要があります。

クレジットカードを滞納し、利用停止になれば、公共料金等の支払いも滞ってしまうからです。

この場合、各々の管理会社から請求書が届くことになりますので、個別に振込用紙で支払う形となります。

では、万が一振込対応が遅れた場合、何日でサービスが停止してしまうのでしょうか。

電気代とガス代は51日

電気とガスは自由化以降、多くの事業者が参入していますので、一概には言えませんが、検針日から51日以上で供給停止となるケースが多いです。

ただし、いきなり止まるということはなく、事前に振込用紙が届きます。

また、本来の支払期限から10日ほどでしたら、延滞金もかかりません。

延滞金は、大手では、年率10%となっています。

水道代は2ヶ月

水道代は、自治体の水道局、あるいは委託業者によって徴収が行われています。

そのため地域によって、上水道・下水道が合算で請求される場合と、個別請求の場合があります。

多くの場合クレジットカードに未対応で、振込用紙か口座振替の利用が一般的です。

引き落としができなかった場合、最短ですと支払期限から2ヶ月以上の滞納で、供給停止の可能性があります。

なお、供給停止の時期や延滞金については、水道局によって対応が分かれます。

NHK受信料は?

NHK受信料は、2ヶ月・6ヶ月・12ヶ月まとめて支払う形になります。

滞納しても、他の公共料金のように供給停止がありません。

その分、解約しない限り滞納額が大きく膨らむ可能性があります。

度重なる督促に応じないと、いずれ裁判所経由で「支払督促」が行われます。

NHK受信料が残高不足で引き落としできなかった!滞納したらどうなる?

携帯代滞納と回線停止

携帯電話料金は滞納すると、サービスが停止してしまいますが、それ以上に気をつけなければならないことがあります。

それは端末の割賦代金を滞納することで、「ローンの滞納」として信用情報に影響を与えてしまうことです。

ソフトバンク

ソフトバンクの携帯が利用停止になるのは、支払い期日から14~15日です。

延滞金は14.5%(端末の割賦代金は6%)です。

ショップで支払いをすれば、15分程度で利用再開できます。

◆ソフトバンク支払いが間に合わない!料金滞納はいつ止められる?【携帯会社に聞いてみた】

ドコモ

ドコモは口座振替の場合、滞納があっても、15日に再振替を行います。

利用停止は20~25日後ですので、再振替ができれば回線使用に支障はありません。

延滞金は14.5%(端末の割賦代金は6%)です。

ショップで支払いをすれば、5分程度で利用再開できます。

◆ドコモの料金が払えない!支払いを滞納するといつ止められる?【携帯会社に聞いてみた】

au

auは本来の引き落とし日から約15日ほどで利用停止となります。

延滞金は14.5%(端末の割賦代金は6%)です。

ショップやMY auからの支払いで、最短10~30分で利用再開となります。

◆auの料金が払えない!支払いを滞納するといつ止められる?【携帯会社に聞いてみた】

まとめ

便利に利用できるクレジットカードですが、引き落としができないと信用情報に傷がついてしまったり、罰則が与えられたりしてしまいます。

カードの利用料金は、引き落とし日の前日までに用意しておくのが基本ですね。

タグ:借金・お金の悩み

※お申込み時間や審査によりご希望に添えない場合がございます。

※お借入れ総額により収入証明書(源泉徴収票等)が必要です。