エポスカードの支払に遅れたらどうなる?滞納のリスクと対処法を解説

エポスカードは年会費無料で、マルイ系列の買物がお得になることで知られているクレジットカードです。

つい使いすぎてしまい「支払日までにお金が用意できそうにない」「支払日に引き落としができなかった」という人もいるでしょう。

エポスカードの支払に遅れそうなときは、事前に連絡すれば数日間督促を待ってもらうことが可能です。

このページでは、

を解説します。

支払に遅れそうなときの対処法

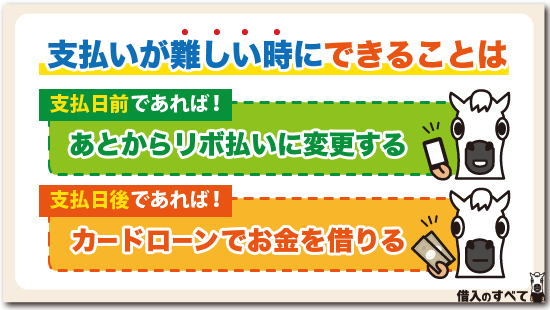

支払に遅れそうなときの対処法は以下の3種類があります。

それぞれ詳しく説明します。

エポスカードに連絡

エポスカードの支払に遅れそうなときには、とりあえず連絡をしましょう。

自分から電話して、「遅れる理由」と「支払ができる日付」を伝えれば、約束した期日まで督促を待ってくれる場合があります。

督促がなければ、家族にカード代金を払っていないとばれる心配もありませんし、精神的な負担も軽くなります。

もちろん毎月のように遅れている人は難しいですが、いつもはしっかり支払しているのに今月だけ間に合わないという人なら待ってもらえる可能性は高いです。

何の連絡もせずに支払をすっぽかすと、どんどん状況が悪化してしまいますので、面倒でも必ずエポスカードに連絡をいれるようにしましょう。

分割変更・リボ変更を利用

数日待ってもらうだけでは支払できそうにないという人には別の方法が必要です。

まずは分割変更やリボ変更が利用できないか確認してください。

エポスカードでは、利用後に支払の方法を分割払いやリボ払いに変更することが可能です。

支払方法を一括から変更して今月の支払う金額を少なくすれば、遅れずに支払できるかもしれません。

例えば、1回払いから10回払いに変更すれば、今月の支払は大体10分の1に減ります。

また、リボ払いなら50万円利用していても毎月1万7,000円に抑えることもできます。

高額な買い物をしたときは、その商品の支払回数だけを変更する方法もあります。

ただし、分割払いもリボ払いも利用可能な金額が人によって設定されており、それを超える額は変更できません。

◆エポスカードの分割変更ができない理由は?2回払いからボーナス払いまで徹底解説

変更には期限がある

エポスカードでは支払方法を変更することができる期限が決まっており、変更可能なのはその期限までです。

引落とし予定日や利用している銀行によっても変わりますので、こちらのエポスカード公式サイトで確認してください。

支払方法の変更方法についても説明しています。

分割払い・リボ払いは手数料が発生

分割払いやリボ払いを利用すると、実質年率15.0%の手数料が発生します。

回数が決まっている分割払いと違い、リボ払いは返済が長引きやすいため、高額な手数料を払うことになる場合が多いです。

分割払いでも、支払回数が多いほど手数料は多くなるので、できるだけ少ない支払回数を選択するのがおすすめです。

例えば4万円の買物を月々3,000円のリボ払いにした場合をした場合、支払の合計は44,040円、支払回数は15回です。

できるだけ繰上げ返済をして、手数料をなるべく少なくするようにしましょう。

また、支払方法の変更前には事前にシミュレーションをしておくことをおすすめします。

◆エポスカード:ショッピングリボ・分割お支払シミュレーション

カードローンで借りて支払にあてる

電話しても支払を待ってもらえない、支払方法の変更もできない、そんなときに役に立つのはカードローンです。

カードローンで借りたお金でエポスカードの支払をすれば、カードローンの支払びまでにお金を用意できれば問題ありません。

特に消費者金融のカードローンは審査が非常に早く最短即日で借入ができるため、エポスカードの支払日が迫っていても間に合います。

金利が高いというデメリットはありますが、30日間は無利息の業者が多く、利息を払わずに利用することも可能です。

審査通る?無利息カードローン

| カードローン | 実質年率 最短融資 | 特徴のまとめ |

|---|---|---|

プロミス | 4.5%~17.8% 最短3分※ ※お申込み時間や審査によりご希望に添えない場合がございます。 | ・20~30代に人気 ・初めて契約する方は30日間利息0円 ・借入可能かすぐに分かる事前診断でチェックできる |

銀行カードローンは、金利が比較的低いですが、融資までに時間がかかるというデメリットがあります。

それでもリボ払いの手数料(年率15.0%)や遅延損害金(年率20.0%)よりも金利が低いので、支払を抑えることができます。

| 金融機関 | 金 利 |

|---|---|

| みずほ銀行カードローン | 年2.0%〜14.0%※ |

| 三菱UFJ銀行カードローン バンクイック | 年1.8%~14.6% |

| 楽天銀行スーパーローン スーパーローン | 年1.9%〜14.5% |

| イオン銀行カードローン | 年3.8%~13.8% |

| レイク | 年4.5%~18.0% |

| プロミス | 年4.5%~17.8% |

| アコム | 年3.0%~18.0% |

※ みずほ銀行住宅ローンを利用すればみずほ銀行カードローンは金利が年0.5%引き下げられます。引き下げ適用後の金利は年1.5%~13.5%です。

すぐに返済ができるなら無利息期間のある消費者金融を利用し、返済が長くなる時は銀行のカードローンを利用するのがよいでしょう。

あまりお勧めできませんが、家族や友人にお金を借りるという方法もありますので、頼める人が周囲にいるときは試してください。

長期に渡って返済ができないときは、後ほど紹介する団体で専門家に相談したほうが効果的です。

遅れたときの支払方法

続いて、遅れてしまったときにどうやって支払をすればよいのかを説明します。

支払方法を口座引き落としにしている人は、支払に遅れると返済方法が変わってしまいます。

いつまで待ってもエポスカードは再引き落としを行いませんので気を付けてください。

支払日に引き落としができない場合は、

- エポスATM

- 銀行ATM(ペイジー)

- ローソン・ミニストップのロッピー

- インターネットバンキング

から振込で支払わなければなりません。

ATMまで行かずに振り込みができるインターネットバンキングが一番便利だと思います。

口座によって利用方法が異なるので、「○○銀行 インターネットバンキング」と検索して使い方を調べてください。

ATMで支払う

店舗で支払をする場合、いつもは使えても支払に遅れた場合には利用できない所があるということに注意してください。

コンビニATMでは、ローソンとミニストップのロッピーからしか支払うことはできません。

ローソン・ミニストップでの支払手順は以下の通りです。

- ロッピーを操作して「申込券」を発券

- 申込券をレジに持参し、現金で清算する

またロッピーの使用時には幾つか注意点があります。

- ロッピーでの支払には手数料110円がかかる

- 「ショッピング」と「キャッシング」は別々に操作する

振込先を確認

遅れた分の支払を行うときは、エポスカードに連絡すれば振込先の銀行口座を指定されます。

指定された口座に振込して、エポスカードで確認がとれれば支払完了です。

この口座は、支払が遅れたときに使用する自分専用の口座で、次回支払に遅れたときも同じ口座に入金をするように指示されます。

しかし、何度も支払に遅れるようなことはなるべく避けるようにしましょう。

また、振込手数料は自己負担ですので、手数料も計算して振込を行うようにしてください。

支払に遅れると最後は差し押さえ

支払に遅れたときは放置せずにできるだけ早く支払をしなければなりません。

ですが、仮に支払遅れを放置すると以下のようなデメリットが発生します。

- 利用停止

- 遅延損害金

- 督促

- 信用情報に記録

- ブラックリスト入り

- 強制解約

- 差し押さえ

最終的には裁判を起こされて給料や財産の差し押さえにつながる可能性があります。

カードが利用停止に

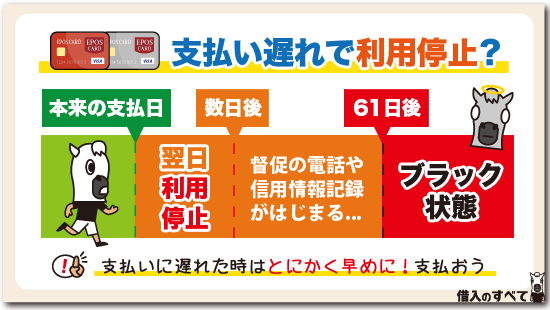

クレジットカードは支払に遅れると、カードの利用を停止されます。

利用停止までに猶予があるクレジットカード会社もありますが、エポスカードでは翌日にはカードの利用が停止になります。

支払が済めばまた使えるようになりますので、早めに支払うようにしましょう。

また、エポスカードで公共料金を支払っている場合は公共料金も支払えなくなり、水道や電気が止まってしまうので気を付けましょう。

遅延損害金が発生する

エポスカードの支払に遅れると、遅れた日数分だけ年率20.0%の遅延損害金が発生し、通常の支払額に加算されます。

例えば、1万円の支払に遅れると、1日あたり5.5円程度の遅延損害金になります。

延滞が発生すると、金銭的な負担も小さくないということを理解しておきましょう。

督促の電話がくる

支払が遅れるという連絡をしていないときは、引き落とし日の数日後ぐらいから督促の電話がくるようになります。

無視しても状況が悪くるだけですので、この電話には必ず出るようにしましょう。

いつ支払えるのか聞かれた場合は、給料日などの確実にお金を用意できる日付を答えてください。

請求日をすぎて電話を無視し続けると、職場に電話がかかってくる可能性もあります。

信用情報に記録される

個人信用情報機関では、クレジットカードの支払に遅れたのか期日を守ったのかを管理しています。

エポスカードの支払に遅れると、信用情報に記録が残り、今後のローンやクレジットカードの審査に影響があります。

支払遅れの情報は数年間残り、自分の意思では消すことはできませんので、記録されないようにしてください。

支払が61日間以上遅れるとブラック

支払の延滞が61日以上になると、「ブラック」と呼ばれる状態になります。

ブラックになると、他のローンの借り入れやクレジットカードの新規作成はほぼ不可能になります。

それだけでなく、スマホの分割購入や保証会社付きの賃貸住宅の契約もできません。

強制解約

支払遅れが長引くとエポスカードを強制解約されます。

利用停止だけなら支払後に解除されますが、強制解約になると改めて申し込んでも審査に通る可能性はほぼありません。

また、クレジットカードやカードローンは契約途中でも利用者の信用情報を調べる「途上与信」を行なっています。

ここで、エポスカードが強制解約になっていることを知られてしまうと、他社のクレカやカードローンも強制解約になり、一括請求が行われるリスクがあります。

エポスカードを強制解約のされると他社にも影響があるということを知っておいてください。

差し押さえ

いつまでも支払できずにいると、最終的には裁判を起こされます。

裁判の結果次第では給料や口座などの財産を差し押さえられ、強制的に回収されることになります。

給料を差し押さえられるということは、会社にも滞納の事実を知られるということです。

それによってクビになることはありませんが、職場での評価や人間関係に大きな影響を与えることは間違いありませんので、そうなる前に対処しましょう。

どうしても支払えないときは専門家に相談!

滞納が長期間続いてるという人は、自分で解決しようとせずに専門家の助けを借りることも考えましょう。

例えば、債務整理という方法を使えば、支払を楽な条件に変更したり、返済額を減らしたりすることができます。

いきなり弁護士に相談しても良いですが、お金の問題で困った人が気軽に相談できる機関がいくつかあります。

法テラス

収入が一定額よりも少ない人は、法テラスを利用すれば無料で弁護士に相談することができます。

債務整理を依頼する場合に、費用の建て替えをしてもらうことも可能です。

金銭的に苦しい人は直接弁護士に相談するのではなく、法テラスを利用しましょう。

日本クレジットカウンセリング協会

日本クレジットカウンセリング協会は、名前の通りクレジットカードに関する問題を相談できる団体です。

電話相談やカウンセリングを無料で行うことができ、無料で任意整理と家計管理の改善をサポートしてくれます。

支払に困っているという場合には、1度相談してみることをおすすめします。

国民生活センター

国民生活センターでも金銭問題の相談を受け付けています。

法テラスと同じく相談料金は無料ですので、とりあえず相談してみるのもよいのではないでしょうか。

全国の消費生活センターでも相談できますし、土日に相談できる窓口も設けられています。

まとめ

エポスカードの支払に遅れそうなときは、できる限り早めに連絡を入れましょう。

事情を説明すれば数日なら督促を待ってもらうことができるかもしれません。

一回払いに設定する人は分割払いやリボ払いに変更して今月の支払額を少なくするという方法もあります。

ただし、支払方法の変更には期限があり、一回払いでは必要ない手数料も発生します。

変更前に完済までのシミュレーションをして、返済期間と総返済額をチェックしておきましょう。

無利息期間のあるカードローンや金利の低いカードローンで借りてエポスカードに支払うという方法も検討してみてください。

エポスカードでは再引き落としは行われませんので、支払に遅れたときはATMかインターネットバンキングを使って指定された口座に振り込む必要があります。

支払遅れの状態が続くと様々なペナルティが発生し、最終的には裁判を起こされるかもしれません。

どうしても返済が難しいときは専門家の力を借りるのもおすすめです。

法テラスやクレジットカウンセリング協会等、無料で専門家に相談できる団体があるので活用しましょう。

タグ:借金・お金の悩み