金融事故になる事例とは!登録されている期間はどの位?

金融事故を起こした人のことをよくブラックリストに入った、などと言いますがそもそも金融事故とは何なのでしょうか。

金融関係の用語は難しく、金融事故といわれてもバッと頭に思い浮かべるのは難しいですよね。

しかし金融事故はカードローンやクレジットカードなどローンに関する契約を結ぶ際にどうしても知っておきたい用語です。

この記事では金融事故について簡潔にご説明していきたいと思います。

- 執筆者の情報

- 名前:梅星 飛雄馬(55歳)

職歴:地域密着の街金を30年経営

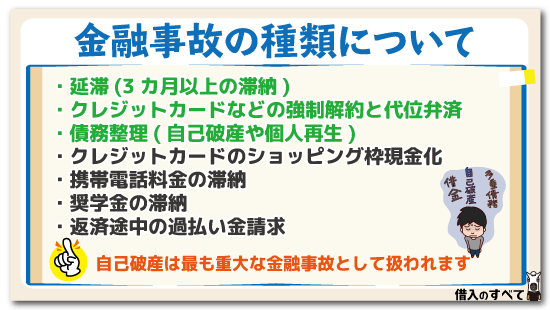

金融事故になる代表例

金融事故の代表例を挙げてみます。

|

3カ月以上の長期滞納

各種ローンの支払期日から61日目までに返済されない場合は、長期滞納として信用情報機関に登録されてしまいます。

ローンの支払いは基本的に後払いですから、支払期日が1カ月目となるため、支払期日から61日目は金融機関で言うと3カ月目にあたります。

したがって説明の仕方によっては、2カ月以上の滞納で長期滞納ということもあれば、金融機関に合わせて、3カ月目までに返済されない場合に長期滞納という場合があります。

どちらも金融事故としては同じ意味ですので、わかりやすく返済期日から61日目と覚えておくと良いでしょう。

強制解約と代位弁済

クレジットカードやカードローンの支払いが長期に及ぶと、保証会社による代位弁済、そしてカード会員としての強制解約に至り、金融事故となります。(詳細は後述)

特定調停

個人で裁判所に申し立て、裁判所が金融機関に対して借金の軽減や将来支払う利息のカットを求める手続きです。

任意整理

裁判所を通さずに弁護士や司法書士など法律の専門家が、金融機関に対して借金の軽減や利息のカットを求めるものです。

自己破産

直接裁判所に申し立てるか、法律の専門家に依頼して裁判所を通して破産します。

自己破産をする場合は基本的に個人の持っている名義の財産は全て処分しなければなりません。

財産を処分してなお借金が残る場合は、裁判所の判決によって免責が認められれば残った借金の支払い義務はなくなります。

処分できるような財産がなければ、破産手続きを終了しそのまま免責の審尋を行い、認められれば全ての借金の支払い義務がなくなります。

自己破産は最も重大な金融事故として扱われます。

個人再生

裁判所に自己破産を申し立ててしまうと、基本的に財産を全て処分しなければなりません。

住宅ローンを抱えている人や自己所有の不動産などの財産を持っている人が、財産を処分することなく住宅ローンを除く借金の軽減を強制的に行うことができるのが個人再生です。

住宅ローンを除いて5,000万円以下の借金で、将来にわたって安定継続した収入が得ることができる人を対象に借金総額を1/5まで減らすことができます。

こちらも自己破産と同じように重大な金融事故として金融機関が扱っています。

金融事故(異動情報)とは

金融事故を起こした人のことを一般的にブラックと言います。金融事故とはそもそも信用情報機関に登録される内容です。

お金に関する契約、例えばカードローンや住宅ローン、自動車ローンなどの各種ローンおよびクレジットカードの利用代金など、個々の金銭契約に何らかの悪い情報が発生した場合に、該当する金銭契約に異なった動きが起きたことを金融事故といいます。

そのため金融事故のことを正式には異動情報と言います。

例えばローンの支払いに遅れてしまったとか、契約通りに返済が行われなかった場合、金融用語に詳しくない人でもよく分かるように、金融事故が発生したと言います。

この異動情報が登録されたものを「ブラックリスト」、もしくは「金融ブラック」といっています。

ブラックリストのことは、聞き覚えがある人が多いのではないでしょうか。

金融事故は信用情報に関わる

金融事故を起こすと金融機関は必ず信用情報機関に内容を登録します。

カードローンやクレジットカード、各種ローンの申し込みを受けた金融機関は、審査として必ず加盟している信用情報機関から個人情報を取得し、ローンの契約を結ぶかどうか、契約を結ぶとしたらいくらまでの金額なら大丈夫なのか、など判断し審査の合否を決めます。

個人信用情報の中でもとくに金融事故は重大な情報として、審査に大きく関わり、他の審査項目が良くても金融事故があると言うだけで、審査に落ちてしまうことが一般的です。

金融事故によるデメリット

金融事故によるデメリットを挙げてみます。

- 各種ローンが組めくなる

- クレジットカードが作れなくなる

- 携帯電話の契約ができなくなる

1や2は、有名ですが、3の携帯電話の契約ができなくなるというのは、意外ではないでしょうか?

実は携帯電話の端末料金は多くの場合分割で支払うため、ローンと同じように審査を受ける必要があるのです。

現信用情報機関に登録される信用情報に金融事故が含まれると、お金に関わる契約ができなくなるなど大きな問題になります。

各種ローンの契約内容に応じて誠実に履行していかなければなりません。

金融事故が登録される期間

金融事故が登録される期間は項目によって多少違うものの、最低でも5年から10年の間、信用情報機関に登録され続けます。

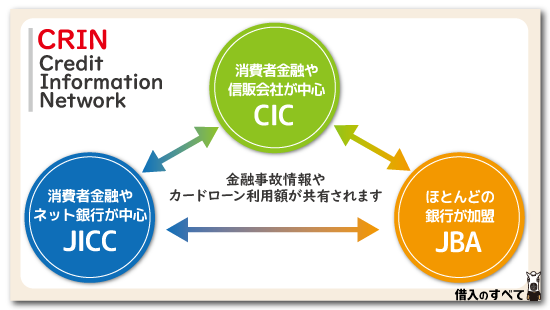

一口に信用情報といっても、取り扱い機関は3つあります。信用情報機関の種別や特徴については、記事後半で説明しています。

| JICC | CIC | JBA | |

|---|---|---|---|

| 延滞の有無・発生日 | 延滞解消から1年 | 延滞解消から5年 | |

| 自己破産 | 5年 | 10年 | |

| 個人再生 | 5年 | 登録されない | 10年 |

| 任意整理 | 5年 | 登録されない | |

| 申込 | 6ヶ月 | ||

| 契約・借入・返済 | 5年 | ||

長期滞納はJICCでは1年で信用情報機関から削除されますが、長期滞納をした時点でJBAやCICにもデータ共有されてしまいます。

JBAやCICでは5年間保存していますので、データ共有によって金融事故情報が共有されるわけですから結果的に5年間登録されてしまいます。

同じように自己破産や個人再生もJICCでは5年で削除されますが、JBAでは10年間登録していますので、データ共有によって10年間信用情報機関に情報が残ります。

保有期間5年の起算日に注意

ここで注意しておきたいのはデータ保有期間の起算日です。

任意整理は5年で信用情報機関のデータから削除されることになっています。

ただし借金を軽減してもらい、借金を全て支払った後の5年間ですから、返済するのに3年かかったとすると、合計で8年間は信用情報機関にデータが残ることになります。

仮に返済するのに5年かかったとすれば、合計で10年間金融事故としてデータが残るわけですから、金融事故が登録される期間は少なくて5年間。

最長になると10年間金融事故として登録されてしまいます。

代位弁済や債権回収会社への債権譲渡などで、返済期間が長引けば長引くほど金融事故として登録される期間が延長してしまいます。

したがって10年を超えても金融事故の情報が信用情報機関に残る場合もありますので注意が必要です。

注意が必要な金融事故になる事例

自分では直接的に金融事故ではないと思っていても、実は金融事故かもしれないという事例があります。

このため、以下の情報に該当した場合にはもしかしたら自分が金融事故情報を抱えているかもしれません。

返済途中の過払い金請求

後で詳しく説明しますが、返済途中の過払い金請求は、債務整理とみなされ、異動情報として扱われます。

ただし、この金融事故情報は気にする必要はありません。

カードの強制解約

カードローンの利用者が延滞を繰り返すなど会員規約に著しく違反した場合は、強制的に会員資格を失います。

またクレジットカードのショッピング枠を現金化することがカード会社にバレてしまうと、同じように強制的に会員資格が剥奪されてしまいます。

どちらにしても強制解約をされてしまうと金融事故として信用情報機関に登録されてしまいます。

保証会社の代位弁済

銀行カードローンやフリーローンなどの個人ローンは必ず保証会社がバックに控えています。

銀行は保証会社と契約することでカードローン会員が返済不能に陥った場合に、保証会社から利息を含めた借金全額の返済を受けます。

このことを代位弁済と言います。

代位弁済をした保証会社は、銀行が持っていた会員の債権を譲り受け、残った借金の回収にあたります。

保証会社が代位弁済をした時点で金融事故として信用情報機関に登録されますが、保証会社が代位弁済するには長期滞納があった場合です。

金融事故の順序としては長期滞納→代位弁済の順番です。

奨学金の滞納

奨学金は、借りていること自体が各種審査に影響することはありません。しかし2ヶ月以上滞納すると「延滞」になり金融事故となります。

携帯電話料金の滞納

スマートフォンの登場により、携帯電話(スマホ)の端末料金が10万円を超えることも珍しくなくなりました。

携帯電話は端末の割賦代金と、利用料金セットで支払っているケースが多いため、利用料金を滞納するとローンの滞納と認識されてしまいます。

クレジットカードのショッピング枠現金化

換金目的でのクレジットカードの利用(ショッピング枠)は、会員規約に反する行為です。

カードの利用停止だけではなく、金融事故として登録されていまいます。

債権回収会社への債権譲渡

消費者金融やクレジットカード会社の中には会員から返済してもらうことが困難になった場合に、金融機関が持っている会員の債権を債権回収会社へ売却することがあります。

保証会社の代位弁済と同じように、債権回収会社は譲渡を受けた会員に対して請求を行い借金の回収を行います。

この場合でも金融事故として登録されますが、登録される順序としてはやはり長期滞納→債権譲渡の順番です。

金融事故を起こすデメリット

金融事故を起こすデメリットは、金融事故情報が信用情報機関に登録されている間はお金に関する契約ができなくなることです。

必ず契約できないとは限りませんが、銀行や大手消費者金融、およびクレジットカード会社の契約はまずできないと考えておいた方が良いでしょう。

お金を借りることができないばかりか、普段私たちが当たり前のように利用できている様々な事柄ができなくなってしまいますので、金融事故を起こしたことによるデメリットは甚大です。

金融事故を起こすとどうなるか、具体的に解説していきます。

ローンやクレジットカードの審査落ちる

ローンやクレジットカードの審査に落ちたという場合には金融事故情報があり、ブラックになっている可能性があります。

特にクレジットカードの場合、そこまでハイクラスのカードでない限りは簡単に審査に落ちるものではありません。

クレカの審査に通らない場合には金融事故情報を自分が抱えているものと考えた方がよいかもしれません。

金融事故を起こすと、ローンはもちろん、ほとんどのクレジットカードの審査に通過することが難しくなります。

クレジットカードの審査に通過することができなければ、インターネットの買い物に大きな不都合が生じますし、ETCカードも持つことができなくなります。

全ての決済が現金になってしまうので、日常生活に大きな影響を及ぼすことになります。

契約が更新されない

クレジットカードやカードローンなどの契約期限になった時に契約が更新されない場合には金融事故情報を抱えているか、当該カードローンやクレジットカードの返済状況に問題があるということです。

契約更新前には利用者は審査を受けます。

審査では信用情報を照会するので、他社で金融事故を起こしていた場合には更新時の審査でバレてしまうのです。

返済に遅れていないにも関わらず更新できないということは、金融事故情報を抱えている可能性が非常に高いと言えるでしょう。

金融事故を起こしていると、それまでには普通に持っており、返済には問題がなかったカードローンやクレジットカードの契約の更新ができなくなることがあります。

こちらも、ある日突然、クレジットカードで毎月支払っていたものが支払うことができなくなり、これまで使用していたETCカードが使えなくなるわけですので、その影響は大きいと言えるでしょう。

携帯電話の端末を分割購入できない

先ほどご説明してように、携帯端末の分割購入契約はクレジット契約というローン契約に近い契約です。

携帯電話の分割購入の際には携帯キャリアは、信用情報へ照会を行い、その人の信用状態に問題がないかどうかの審査を行います。

つまり、携帯電話端末の分割購入の審査に通過できなかったということは信用情報に何らかの問題があるということです。

このような状態になったら自分に金融事故情報があることを疑った方がよいでしょう。

金融事故を起こしてしまうと、最新のスマホさえ現金で購入するしか方法がなくなるのです。

このため、故障や事故などの場合には手元に現金がないとスマホを引き続き持つことができないということでもあります。

現代社会においてここまで大きな不都合はないと言えるほど大きな不都合ではないでしょうか?

金融事故情報は家族に影響するの?

家族の誰かが金融事故を起こしてしまうと家族に影響するのか気になりますよね。

しかし結論から言うと金融事故を起こしたとしても他の誰かに迷惑をかけるということはありません。

基本的に直接的に家族に迷惑がかかるということはありませんが、家族が金融事故を起こしたことによって、間接的に家族に迷惑がかかる場合は多々あります。

金融事故を起こした際の家族に及ぶ影響について詳しく解説していきます。

基本的には影響ない

信用情報は本人の情報しか照会しませんので、基本的に家族には全く関係ありません。

よく、家族がブラックになっているから自分も審査に通過できないと考えている人が多いですが、そのようなことは基本的にはありませんので、安心しましょう。

連帯保証人になっている場合には影響がある

ただし、連帯保証人になっている場合には別です。

例えば、家族の借金の連帯保証をした場合に、その家族が長期間借金を返済できない場合には、連帯保証人の家族に請求が行われます。

ここで、家族も借金を払うことができなければ、信用情報に金融事故情報が記録されてしまう場合があります。

家族だからと言って信用情報がブラックになることはありませんが、家族の連帯保証人となっていた場合には家族が金融事故を起こすと大きな影響があります。

これは、家族でなくても、連帯保証人になっていたら同じです。

金融事故を起こした同じ金融機関では影響がある

家族が金融事故情報をA銀行で起こしたとすると、その銀行内部には事故を起こした人とその家族の情報が記録されています。

このため、事故を起こした家族がA銀行からお金を借りようとした場合に「事故を起こした人の家族だから融資をするのはリスクが高い」と判断した場合には、事故を起こした本人はもちろん、その家族も当該銀行から融資を断れてしまうこともあります。

過払い金請求は金融事故になるの?

過払い金請求をすると弁護士や司法書士など法律の専門家から受任通知が金融機関に届きます。

受任通知が届いた時点で過払い金があるのかどうか、すぐには金融機関ではわかりません。

したがって受任通知が届いてしまうと、弁護士介入として金融事故のコードが付与されてしまいます。

過払い金請求が解決するまで6カ月かかったとすると、その間は金融事故として登録されてしまいます。

金融事故として登録されている間は、金融事故のデメリットと同じ効果が発生し、お金に関わる一切の契約を結ぶことが難しくなってしまいます。

もちろん過払い金請求によって借金がゼロになれば、金融事故の情報が消えますので安心して良いでしょう。

信用情報機関の役割

法律によって認可されている信用情報機関は全部で3つあります。

銀行や消費者金融、クレジットカード会社など業務の形態によって、加盟する信用情報機関が異なります。

具体的にご説明すると次のようになります。

全国銀行個人信用情報センター(略称KSC)

お金を預かることができる銀行や信用金庫、労金、JAなどが加盟しています。

例外的に奨学金を貸し出ししている独立行政法人日本学生支援機構も加盟しています。

株式会社シー・アイ・シー(略称CIC)

割賦販売法に基づいて営業を行っている割賦販売業者や、クレジットカード会社が多く加盟しており、最近では大手消費者金融を中心に消費者金融業者の加盟も増えています。

株式会社日本信用情報機構(略称JICC)

加盟している大半の会員は消費者金融業者です。

クレジットカード会社もキャッシングを行うことや、カードローンを発行していることから最近加盟が増えています。

信用情報とは

金融事故(異動情報)が登録される信用情報とは信用情報機関に登録される内容全般のことを言います。

金融事故以外にも個人を特定することができる情報や、カードローンやクレジットカードなど各種ローンの利用履歴が金融機関によって、契約した都度、返済した都度に登録されます。

金融機関が信用情報によって得ることのできる内容は、金融事故の他に、現在どのくらいお金を借りているのか、何件借りているのか、返済状況は正常に行われているのかなどお金に関する契約についての情報なら何でも知ることができます。

なお信用情報は信用情報機関に加盟している金融機関が登録するものです。

信用情報機関が主体となって個人のお金に関する情報を集めるようなことはしていません。

信用情報機関はデータ共有を行う

以上のようにお金を貸し出す金融会社は必ずどこかの信用情報機関に加盟しなければなりません。

ローンの申し込みを受けた金融会社は信用情報機関から個人情報を取得して審査を行いますが、信用情報機関は金融会社が的確に審査が行えるように正確な情報を伝えています。

なお信用情報機関はそれぞれデータの共有を行なっており、金融事故の情報はどこか一箇所にでも登録されれば、他の信用情報機関にも自動的に登録されることになっています。

またCICとJICCは法律によって密接にデータの共有を行なっており、金融事故の情報だけでなく他社借入情報や返済状況などのやり取りを行なっています。

金融事故の記載がないのに審査に通らない5つの理由

審査に通らない理由は金融事故情報だけではありません。

審査では幅広い項目を照会しますので、以下の5つの項目に該当した場合にも審査に通過することができない場合もあります。

金融事故情報がないのに審査に通過できない人は自分が以下の5つのどれかに該当していないかどうかを確認しましょう。

①総量規制

消費者金融や信販会社などは年収の3分の1までしか融資していません。

このため、申込金額が年収の3分の1を超えている場合には審査に通過することができません。

また、銀行は総量規制の対象外ですが、2016年くらいから過剰融資が社会問題化したことを受け、銀行も総量規制と同様に年収の3分の1までしか融資をしていません。

この規制はカードローンやフリーローンのように使い道自由で無担保のローンだけに適用されるものですので、借入を希望する場合には自分の年収から見て無理のない金額を申し込むようにしてください。

②借入金額が多い

他社借入が多い場合にも例え返済に遅れがなくても審査に通過することはできません。

先ほども説明したように、銀行も消費者金融も無担保で使い道自由なローンの借入額は年収の3分の1までですので、すでに他社借入で年収の3分の1を使い切ってしまっている場合には信用情報や返済状況に関わらずお金を借りることは不可能です。

③他社借入件数が多い

他社借入の件数が多い場合も審査通過は難しくなります。

消費者金融は4件以上の融資はしないため、すでに3件以上の借入がある場合には審査通過はかなり難しくなります。

また、銀行カードローンは基本的には初めてカードローンを利用する人向けのローンですので、すでに他社借入が1件でもあると場合によっては審査に通過できないこともあります。

属性や信用情報によっては審査に通過できることもありますが、2件以上の他社借入がある場合の審査通過はかなり困難になると考えた方がよいでしょう。

④短期延滞の記録がある

信用情報には過去24ヶ月分のクレジットカードや借入金の返済状況が記録されています。

ここで遅れが多いと「融資したお金の返済にも遅れるかもしれない」と判断されて審査に通過できない場合もあります。

延滞は61日または3ヶ月を超えない限りは金融事故にはなりませんが、短期的な延滞が何度もあるような人は審査に通過できないことも珍しくありません。

⑤複数社への同時申し込み

短期間に複数のカードローンへ申込をしたことがあるという人も審査に落ちる可能性があります。

複数のローンに短期間に何度も申込をしている人は単純に考えてお金に困った事情を抱えている人という判断になります。

このため、リスクを回避するために審査に落とされてしまうことがあるのです。

銀行や信用金庫などの金融機関への申込は1年間、消費者金融や信販会社などのノンバンクへの申込は半年間信用情報に記録されますので、1度審査に落ちたらこの期間を空け、信用情報から申込情報がなくなった状態で再申込をするようにしましょう。

申込情報が蓄積すればするほど審査では不利になります。

事故記録が見つけられない場合もある

審査では金融事故情報が見つけられない場合もあります。

例えば自己破産や個人再生はKSCという信用情報機関に10年間記録される情報ですが、審査でKSCに照会を行うのは銀行ローンだけです。

つまり、信用情報に自己破産や個人再生などの事故情報が残っていても、消費者金融の審査では事故記録が照会されないことになりますので、審査に通過することができる場合もあるのです。

Q&A「金融事故(異動情報)に関するよくある質問」

ここで異動情報に関するよくある質問と回答としていくつかご紹介します。今さら人に聞けない質問も含まれていますので、ぜひ活用してください。

まとめ

金融事故は、借りたお金を返さないということに端を発して起こります。

基本的には61日または3ヶ月を超える長期延滞から最初の金融事故が始まり、そこから代位弁済・強制解約、そして債務整理へと広がっていきます。

つまり、最初に長期間の延滞さえしなければ金融事故を防ぐことができます。

金融機関はどうしても返済が難しい時には利息だけの返済に切り替えてくれることがあり、利息だけ払えば延滞にはなりません。

このため、金融事故になる前に、返済の相談を金融機関と行うことが大切です。

金融事故を起こしてしまうと、日常生活や家族にも影響を及ぼしてしまい、一度記録された金融事故情報は所定の期間が経過するまでは消えることはありません。

手遅れになる前に早めに対処することが金融事故を防ぐ上では最も重要です。

タグ:お金の知識