消費者金融の借金滞納で法的措置!差し押さえ、強制執行はいつされる?

消費者金融の借金を長期滞納していると差し押さえされることがあります。差し押さえは裁判所の命令によって行われるため決して避けることはできません。

しかし差し押さえについてどのような流れで行われるのか、何を差し押さえされてしまうのか知っていればある程度事前に対処することが可能です。

- 執筆者の情報

- 名前:梅星 飛雄馬(55歳)

職歴:地域密着の街金を30年経営

本当に法的措置を取られるの?

結論からいうと、法的措置は本当に取られます。

お金を返してもらえず何度支払うようにいっても何の音沙汰もなかったら、次の行動として、法的手続きを考えるのが自然な流れになるでしょう。

そしてそこまでの行動を取るのには、「何も音沙汰がない」ということが最大の原因なのです。

少しでも話合いや返済に応じる姿勢があれば、何もそこまでことを大きくする必要は債権者(お金を貸したもの)にはないのです。

つまり借金返済を延滞して裁判になり法的措置を取られるというよりも、延滞しているのに何の連絡もなく、他に借金を返済してもらうための手段がない場合に、法的手続きを取られるのだと認識しておくといいでしょう。

法的措置とは具体的に何を指すのか

法的手続きといわれても、一体どのようなことが起こるのか見当も付かないという人がほとんどです。

なお、法的手続きを取られた場合に対象となるのは、給与などの所得があれば給与差押え(全額ではなく給与の4分の1が上限)、預貯金(差押命令が出たときの残高分)、骨とう品や貴金属、66万円以上の現金などが挙げられます。

日常生活に不可欠なものは差押えの対象外となりますし、仮に現金が手元にあったとしても66万円以下の場合には差し押さえることは禁じられています。

このように聞くと「自分には何の財産もないから差し押さえられても特に困ることはない」と考える人も出てきますが、仮にサラリーマンであれば給与を差し押さえられるので、まず勤務先に法的措置が執られた情報がばれてしまいます。

差押えが原因で解雇ということはありませんが、やはりどのように噂が広まるかも分かりませんし、何より肩身が狭くなり仕事がしにくい状況になってしまいかねません。

どのような流れで法的手続きが行われるのか

1~2回程度の延滞で裁判所に、訴訟まではしません。

しかし長期延滞(大体3か月以上)になってくると、債権者はサービサー(借金を買い取ってくれる会社)に債権を譲渡します。

この段階で既に分割ではなく、一括請求の書類などが届きてきます。

それを無視していると裁判所に訴えられ、裁判所から「支払督促申立書」という書類が自宅に届きます。

この書類の内容は「債権者に借金をして支払っていないため、訴訟がきていますが間違いないですか」という意味になります。

これは、「第三者がいる裁判所で返済について話合いをしましょう」という段階です。

そのため必ず異議申立書が同封されているので、何かこの訴訟に異議があれば記載し返送する必要があります。

それでも無視をし続けると、今度は「仮執行宣言付き支払督促」が届きます。

これが最終通告です。

この時点でも何もしなかった場合には、約2週間後に法的手続きが取られ差押えなどの措置が取られます。

裁判になる前に和解などの話合いを

裁判になるとわざわざ出廷しなくてはなりませんし、何より精神的苦痛も大きくなってきます。

とにかく訴訟まで話が発展する前に、必ず債権者と積極的に話合いをしていくことが、法的手続きを回避する最善の方法です。

債権者としても督促できる限りがありますし、何より追い詰めて自己破産され、全く回収できないよりも、金融機関にとって多少は損をしてでも返済をし続けていってもらった方がありがたいのです。

そのため勇気がいる行為ではありますが、自分が作った借金であり自分が支払えなかった返済分のことですので覚悟を決めて、自ら債権者に連絡をして今後の方向性について話し合う機会を作っていきましょう。

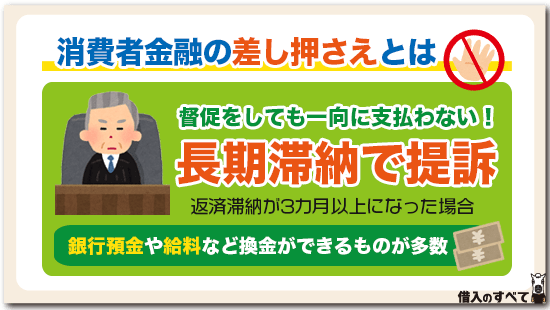

消費者金融の差し押さえとは

消費者金融が行う差し押さえは、いくら借金の督促をしても一向に支払いを行わず長期に滞納した場合です。

1カ月や2カ月程度の返済滞納で差し押さえされることはありません。

消費者金融が裁判に訴えるのは返済滞納が3カ月以上になった場合です。

長期滞納者をそのまま放置しておくと債務整理をしてくることがあり、自己破産をされてしまっては借金を回収することができなくなってしまいます。

そこで消費者金融は債務整理をされる前に裁判を起こし、判決によって強制執行することが認められると借主の財産や給与など差押禁止物件以外を差し押さえを行います。

参考までに差押禁止物件をご紹介しておきましょう。

・生活に欠くことができない家財道具や衣類、寝具、台所用品など

・1カ月間の生活に必要な食料や燃料

・2カ月の生活費に必要な66万円相当の金額

・仕事をするに欠かせない器具や道具

・実印や仏像、位牌

・勲章屋名誉を表彰するもの

・教育施設、または学習に必要な書類や道具

・発明品や著作に関わるもので未発表のものなど

その他にも差押禁止物件はありますが、生活や仕事に必要なもの以外はほとんどの場合差し押さえ対象となります。

しかし消費者金融の差し押さえ対象となるのはすぐに換金ができるもの、または直接現金に対して行う場合が多く、銀行預金や給料の差し押さえを行うことが多いですね。

差し押さえは金額に見合ったものでなければならず、例えば消費者金融の借金が30万円残っているのに不動産を差し押さえてしまうのは明らかに過剰差し押さえになり認められない場合がほとんどです。

現金や給料、預金などを差し押さえすることができればすぐに借金へ充当することができますね。

物件を差し押さえした場合は競売にかけることによって取得した金額を借金へ充当します。

差し押さえ財産の例

差押えと聞くと持ち物を全て取り上げられてしまうというイメージを持っている人も多いのではないでしょうか。

確かにドラマなどでは、家の中の全てのものに「差押え」のテープが貼られていきます。

しかし、実際には差押えることを法律で禁じられているものも多数存在しています。

それでは、具体的にどのようなものが差押えの対象となるのかを見ていきましょう。

強制執行での差押可能額

強制執行で差し押さえることができる金額は、あくまでも借金を完済するまでとなります。例えば、100万円の借金に対して、150万円分の財産を差し押さえることなどは基本的にはできません。

ただし、28万円の借金に充当するために、差し押さえられる財産が35万円の価値のものだった場合などは超過分を債務者に返還することで対応します。

なお、差し押さえの対象となるのは債務者の手持ち財産であって、妻名義などの債務者以外の財産は除外されます。

ただし、連帯保証人になっている場合には差し押さえの対象となるので注意が必要です。

また、最低限の生活ができるように家電や調理器具などに関しては差押えが禁じられていますが、贅沢品と見なされる換金できそうな価値あるものは強制執行の対象になります。

なお、場所がわからない財産は差し押さえできませんが、意図的に隠すと犯罪となる可能性があるので注意が必要です。

ちなみに、66万円以下の現金は差し押さえの対象とはなりません。突然、無一文となることはないので安心して下さい。

給料差し押さえ

強制執行では、所有している財産だけでなく毎月の給料を差し押さえることもできます。

給料が差し押さえられてしまうと、確実に職場に返済不能な借金を抱えていることがばれてしまいます。

ばれたくないと思う気持ちはわかりますが、裁判所が会社に「差押え命令」を送るので回避できません。

なお、会社の同僚に借金がばれてしまうことで、今までと同じように働くことが困難となる可能性があります。

給料の差し押さえが直接的な原因となって職を失うことはありませんが、回りからの視線によって働きにくくなることは覚悟する必要があるでしょう。

所有不動産

土地や建物のような不動産も、債務者の名義のものは差し押さえの対象となります。

また、共同で所有している不動産に関しても、差し押さえられる可能性があるので注意しましょう。

ただし、不動産は差し押さえの優先度としては低いとされています。

なぜなら、給料や現金などと違って、競売にかけて現金化するなどの手間と費用がかかるからです。

また、仮に住宅を差し押さえられたからと言って、すぐに住めなくなるわけではありません。

競売にかけられ、買い手が現れるまではこれまでのように利用できるので、強制執行と同時に立ち退きを迫られる心配はありません。

預貯金や生命保険は?

すでに口座にあるお金は差し押さえの対象となり、自由に引き出せなくなります。

年金などは差し押さえの対象とはなりませんが、口座に入金された状態では年金かどうかの判断が困難であるため差し押さえられる可能性があるので注意してください。

また、普通預金口座だけでなく、定期預金や当座預金も差し押さえ財産の対象となります。

不動産に比べて現金化しやすいので、優先的に差し押さえの対象となりやすいと言えます。

その他にも、生命保険も差し押さえの対象となります。

ただし、全ての生命保険が差し押さえられるわけではなく、解約返戻金が発生する場合に限られます。

つまり、掛け捨てタイプの生命保険に加入している場合には、差し押さえられることはないということです。

手取り給料は全額差し押さえ?

給料の全額が差し押さえられるわけではなく、最大で手取り金額の4分の1までと定められています。

例えば、給料が手取りで12万円だった場合には、最大で3万円まで差し押さえることが可能です。

なお、手取り金額が33万円を越える場合には、手取りから33万円を引いた金額を差し押さえることも可能です。

手取りの4分の1か、手取りから33万円を引いた金額のどちらか高い方が選択されるので、実質的には手取りが44万円を越えたら33万円を残して差し押さえられると考えておきましょう。

生活費は確保される

給料の手取り金額が44万円以下の場合は、最大で手取り金額の4分の1まで差し押さえることができますが、生活があまりにも苦しくなる場合には差し押さえられる金額を減額する処置が取られることもあります。

例えば、手取りが12万円の場合、差し押さえられる金額は3万円になります。

したがって、3万円を差し引いた9万円で生活することになりますが、家族構成や家賃などによっては生活が困難である可能性もあるでしょう。

このような場合、差し押さえる金額が1万円などに減額されることがあるのです。

給料が差し押さえられたからといって、食べることに困るような状況に追い込まれることはありません。生活費を確保することはできるので安心してください。

勤めている会社が変わったらどうなるの?

強制執行後に給与を差し押さえられた場合、やはり勤務先には借金が返せなくなったことがバレてしまいます。

周囲からの反応が変わり居心地が悪くなることから転職をする人も少なくはありません。

基本的には裁判所や債権者に転職したことを告げる必要がありますが、何も報告せず黙って転職した場合でも債権者が国や地方自治体(つまり税金の対応での差押えだった場合)は、転職先の源泉徴収や給料手続きがされると高確率でバレます。

また、勤務先が変更になったとしても、差し押さえが解除されることはありませんので、新しい勤務先で引き続き給与差し押さえの処理に入ります。

まずは借金を完済することに集中し、転職に関しては完済後に検討することがおすすめです。

仕事をしていない人でも差し押さえされる?

差し押さえられる給与自体がない無職の人の場合には、給料以外の財産が差し押さえられます。

強制執行は給与差押えだけではないことを覚えておきましょう。

例えば通帳に預金があればそれも差押えの対象になってしまいますし、自動車なども同様に差し押さえられてしまいます。

「賃貸」「無職」「財産なし」の場合は?

所有している不動産もなく給与もなく、賃貸住宅に住んでいる場合で、何も差し押さえられるものがなかった場合には、差押え停止処分に入ります。

つまり、「差し押さえられるものが何もなかったので、差押え令は一旦停止にします」ということです。

あくまで差押え停止ですので、年に1度は差し押さえるものがないかの、調査が入ります。

差し押さえが停止している間も、借金の支払い義務がなくなる訳ではありません。

金利なども引き続き発生しますので、支払えない期間が長いほど借金が増えてしまいます。

できるだけ早く返済の目処を立てる必要があるでしょう。

差し押さえ予告通知は?

強制執行が行われる前兆として、差し押さえ予告通知が送られてきます。

「これ以上、返済を行わずにいると財産を差し押さえます」という内容の書類で、強制執行の手続きを開始する1、2か月前に送られることが一般的です。

差し押さえ予告通知は脅しのために送っているのではなく、本当に強制執行の直前だということを知らせるためのものです。

通知を無視するようなことは避けるべきです。

また、マンションに住んでいる場合に、郵便受けをチェックせずに気づかなかったというケースもありますが、強制執行は待ってくれるわけではありません。

普段から郵便受けは確認しておきましょう。

なお、強制執行はアポなしで突然自宅にくるか、もしくは何の連絡もなく勤務先に月額給与の差押えの書類が送付されてきます。

また、口座差し押さえが行われると、自由にお金を引き出すこともできません。

債権者が事前連絡をしてしまうと故意に財産隠しなどをする可能性が出てくるので、強制執行が決定したあとにいつ連絡をするのか誰にも分からないようになっています。

たまに「連絡くらいするのが常識だろう」と感情的になる人もいますが、そもそも長い間連絡もせずに借金を放置していた債務者に非がありますので、冷静に強制執行の回避方法を実践しましょう。

仮に強制執行によって給料や財産が差し押さえ中であっても、自己破産の手続きを開始すれば強制執行は一時的に止まります。

資産隠しはバレる?

資産がなければ財産を差し押さえられることはありませんから、資産を隠してしまえばいいと考える人もいるでしょう。

確かに、差し押さえ予告通知が届いてから1か月は猶予があるため、資産を隠すには十分な時間があると考えられます。

しかし、強制執行の前に財産があるかどうかを事前に調査していますし、弁護士に財産調査を依頼するケースもあるようです。

故意に財産を隠したことがバレてしまうと、強制執行妨害罪となる可能性もあるため注意する必要があります。

また、財産開示手続きという制度があり、債権者側に正当な理由があれば債務者は自分の財産を裁判所で嘘を付くことなく申告しなければなりません。

財産を隠すというのは、非常にリスクの高い行為です。

強制執行の回避方法は財産隠し以外にも存在するので、別な方法を検討することをおすすめします。

延滞すると期限の利益を喪失される

差し押さえは、いくら借入人が延滞しているからといって、カードローンでお金を貸している債権者が、いつでも自由に行えるというものではありません。

差し押さえには期限の利益喪失が必要

お金を借りている方が、カードローンの返済を延滞していることに加えて、一定の要件を充足しないと、差し押さえを行うことは出来ません。

ここからは、カードローンを延滞してから、差し押さえに至るまでに必要となる、おおまかな手続きや、流れてについてご説明いたします。

まず、カードローンの延滞から、差し押さえに至るまでには、必ず、「期限の利益が喪失」される必要があります。

期限の利益とは、借りている方の権利として、約定返済日まで、お金を返済しなくて良い権利のことです。

つまり、カードローンで50万円の借入がある場合で、毎月の約定返済額が5,000円であるとします(ここでは、簡単化のため利息を無視します)。

現在、4ヶ月分の返済を延滞しているとすると、延滞額の合計は、2万円(5,000円×4ヶ月)になります。

この場合、既に約定返済日が過ぎている2万円に対しては、債権者から支払えと言えますが、まだ約定返済日が到来していない残りの48万円(50万円-2万円)に対しては、返済しろということができません。

しかし、期限の利益を喪失すると、この残りの48万円に対しても、いますぐ返済しろと言うことができます。

延滞後3~6ヶ月で喪失する

カードローンでは、返済を延滞していることが、期限の利益を喪失させる理由となりますので、延滞が続いていれば、債権者の立場からいつでも期限の利益を喪失させることができます。

督促しても支払いが行われず、3~6ヶ月程度の延滞となった場合に、期限の利益を喪失されることになります。

なお、期限の利益を喪失される時は、内容証明郵便という郵送物が送付されてきますので、借りている側でも、その事実を知ることができます。

差し押さえには裁判所の許可が必要

期限の利益を喪失しても、それだけですぐに、差し押さえできる訳ではありません。

差し押さえをするには、裁判所からの許可を得る必要があり、この許可のことを「債務名義」と言います。

債務名義には、取得するための方法毎に、いくつかの種類があります。

主なものとして、以下の3つをご紹介いたします。

①裁判の判決(貸金請求訴訟)

②和解調書

③公正証書

裁判を起こされることがある

①はカードローンの債権者から、裁判を訴えられるものです。

この場合、支払を延滞している借入人も裁判へ呼び出され、裁判のなかで、債権者と、借入人のそれぞれに対して、言い分が聞かれます。

債権者の言い分が認められる、もしくは、そもそも借入人が裁判所に出頭しない場合は、期日を設けて、「カードローンの残額を支払え」という判決がおります。

もしくは、裁判のなかで、判決ではなく、債権者と借入人間での話し合いによって、支払方法を決めることもあります。

どちらにしても、借入人は、期日を設けて、返済を約束することになりますが、和解の方が分割での返済が認められる可能性があります。

そして、その後、裁判の判決か、和解調書に基づく支払が必要となりますが、この支払が出来ずなかった場合には、その違反を持って、差し押さえが出来ることになります。

公正証書による条件変更にご注意

まれに、カードローンなどの返済が苦しくなって、銀行や、消費者金融に相談すると、返済条件を緩くしてもらえることがあります。

条件変更とか、リスケと言われるものです。

この時に、条件変更の契約を、「公正証書」と呼ばれるもので行うことがあります。

公正証書とは、契約を締結したことを、「公証人」という国に認められた公務員に、証明してもらった契約のことです。

公正証書は、裁判の判決や、和解調書と同等に責任が重い契約となりますので、公正証書で決められた返済が守れなかった場合、公正証書内に、「延滞時は強制執行可能」と記載されていれば、すぐに差し押さえが可能となります。

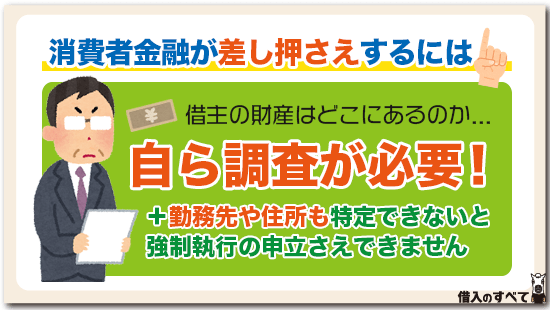

消費者金融差し押さえするには調査が必要

消費者金融が差し押さえするには借主の財産がどこにあるのか調査しなければなりません。

消費者金融が裁判で勝ったとしても裁判所は差し押さえする物件がどこにあるのか調査してくれませんので消費者金融自らが行わなければならないのです。

つまり消費者金融は借主の財産がどこにあるのか特定できなければ強制執行の申立さえすることができないのです。

勤務先が変更になっている場合や住所が変更になっている場合でも、消費者金融がその事実を知らなければ差し押さえを行うことができません。

そのため消費者金融では会員規約として住所や勤務先が変わった場合は連絡すること、と定めているのです。

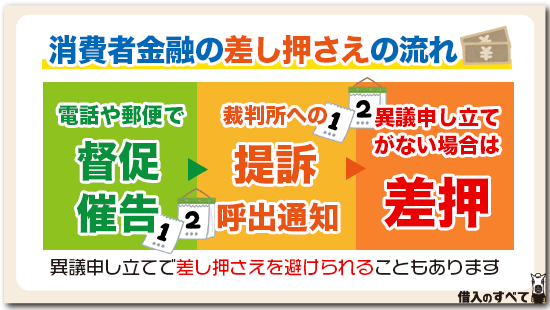

消費者金融の差し押さえの流れ

消費者金融が差し押さえを行うまでの流れは比較的単純にできており、およそ次のような手順によって差し押さえが行われます。

①返済の滞納

②電話による督促

③返済滞納から1カ月から2カ月で督促状の発行

④返済滞納から3カ月で催告書の発行

⑤同時に3カ月滞納した時点で信用情報機関に金融事故の登録

⑥同時に期限の利益喪失により一括返済請求

⑦裁判所への提訴

⑧裁判所から呼出通知

⑨異議申し立てがない場合は裁判から1、2週間で差し押さえの実行

以上のような流れによって差し押さえが行われます。しかし消費者金融が裁判に訴えても差し押さえを避けることは可能です。

差し押さえを避けることができるチャンスはいくらでもあります。

消費者金融から電話による督促や督促状の発行、及び催告書の発行された場合にいつになったら返済できるのかきちんと消費者金融の担当者と話し合うことです。

どうせ話あったって無駄だろうと放置してしまうと裁判に移行してしまいます。

しかし裁判を起こされても差し押さえを避けるチャンスは2回あり、裁判所へ出頭した場合と裁判の判決に対して異議申し立てができるときです。

裁判は借主が出頭しようがしまいが粛々と進んでしまいます。

裁判に出頭することによって現在の家計収支状況ではどうしても返済ができないことを証明すれば、裁判官は差し押さえによって債権を回収するのではなく、借主と消費者金融との間で和解によって解決するように勧告する場合があるのです。

裁判に出頭しなければ消費者金融の訴えがそのまま通ってしまい、強制執行による差押がされてしまいますが、判決文は必ず借主の自宅へ郵送されてきますので2週間以内に異議申し立てをしましょう。

異議申し立てをすることによって差し押さえによって債権を回収するのではなく、分割払いによって債権を回収するようにとの和解勧告案が裁判所から出されることもあるのです。

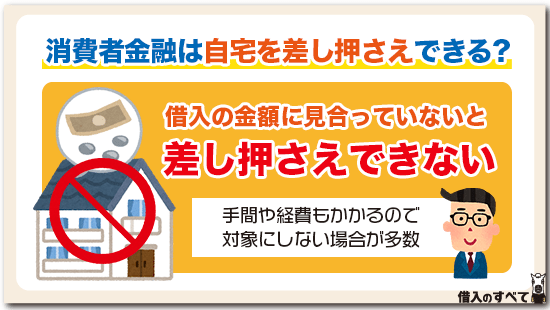

消費者金融は自宅を差し押さえできる?

消費者金融の借入金額にもよりますが、住宅などの不動産を差し押さえすることができるのは金額的に見合っていなければなりません。

消費者金融の借金が30万円しかないのに、自宅などの不動産を突然差し押さえしてくることはありません。

まずは自宅にある差押禁止物件以外の美術品や宝飾品、書画骨董など売却されても生活に支障がないものが差し押さえ対象となります。

しかし自宅に入るには執行官や鑑定人などを同伴していかなければならず、同伴させるには金額が相当かかります。

たとえ自宅の中にある金目のものを差し押さえることができたとしても、換金するのに手間がかかり、なおかつ経費などを差し引くと旨味がないため差し押さえ対象物件としない場合が一般的です。

住宅ローンがあれば第一抵当権者は銀行になっていますので、銀行がOKしなければ消費者金融が勝手に自宅などの不動産を差し押さえすることができません。

消費者金融が決して自宅などの不動産を差し押さえしないとは言い切れませんが、差し押さえ対象候補としてはならない場合が多いですね。

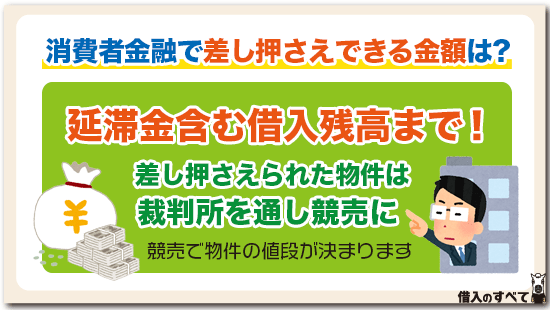

消費者金融で差し押さえできる金額は?

消費者金融で差し押さえすることができる金額は、借主が滞納した延滞金を含めた借入残高までです。

50万円の借金を滞納していて100万円相当の高価な美術品やピアノ、生活に必要のない高級家具を差し押さえされた場合、100万円から50万円を差し引いた残りのお金が借主に返還されるわけではありません。

差し押さえした物件は裁判所を通して競売にかけなければなりません。

いくら100万円相当だと借主が思っても競売によって消費者金融の借金相当額の値段がつかなければ、さらに差し押さえされる物件が増えています。

なんとか競売によって物件が全部売れたとしても50万円にしかならない場合は、差額分は戻ってきません。

なお現金66万円は差し押さえすることができません。

しかし預貯金に関しては消費者金融の借金が回収できる分の金額があれば差し押さえされてしまいます。

裁判所から支払督促命令や確定判決などが届いたら、できるだけ預貯金は全額引き出し現金化しておきましょう。

1カ月の生活に必要な食料や燃料も差し押さえ対象禁止物件ですから、銀行預金にそのままお金を預けてあると全部差し押さえ対象となってしまいます。

ただし現金でも66万円以上あることがわかれば、その超過分につき差し押さえされてしまいます。

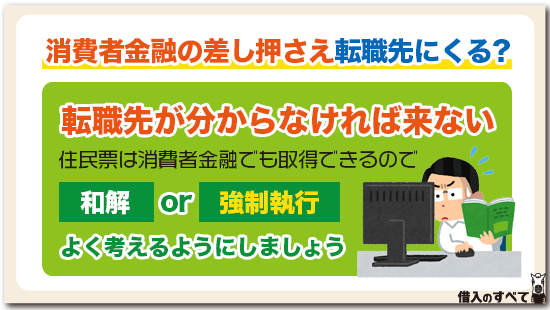

消費者金融の差し押さえは転職先にくる?

消費者金融から借入を行い結果的に仮執行宣言付債務名義を取られてしまったとなると、消費者金融は和解するか強制執行を受けるか選択するように文書を送ってきます。

しかし偶然にも県外の会社へ転職してしまった、という場合消費者金融は差し押さえをしてくる可能性はあるのでしょうか。

他の会社へ転職した場合は会社から住民票の提出を求められるでしょう。

それは住民税を以前の市区町村に支払うか、新しい住所の市区町村に支払うか会社が困ってしまうからです。

そうなると住民票は異動しなければなりませんね。

住民票は正当な理由があれば消費者金融でも取得することが可能です。

この場合裁判所から仮執行宣言付債務名義を取得しているわけですから、差し押さえするために必要だと市区町村役場の市民課へ理由を言えば正当な理由と認められるでしょう。

消費者金融が借主の移転先を住民票によって突き止めることができますね。和解を申し出なければ強制執行によって差し押さえされる可能性があります。

しかし勤務先まで追求できるかと言うと疑問が残ります。

借主が自主的に消費者金融へ勤務先変更届をしていなければ、消費者金融はどこに転職したのか調べることは実質的に不可能です。

消費者金融の会員規約に勤務先が変わった連絡しなければならないと定められていたとしても、転職後の勤務先を教える必要はありません。

強制執行を受け入れるか、消費者金融に連絡して和解を行うかよく考えなければなりませんね。

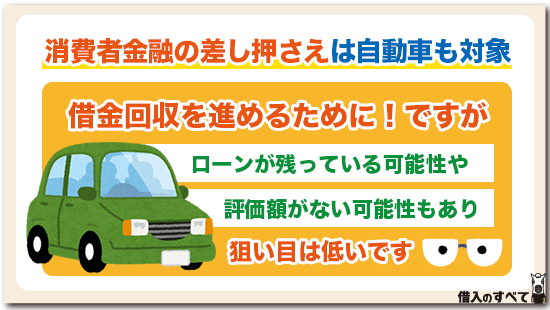

消費者金融の差し押さえは自動車も対象

消費者金融は簡単に差し押さえができて回収ができる給料を差し押さえしてくるのが一般的ですが、借金回収を優位に進めるために自動車を差し押さえ対象としてくる場合があります。

タイヤをロックするとか、差し押さえによって勝手に売却されないようにする方法によって車を使うことができなければ、借主は借金返済をしてくるだろうとの考えです。

しかし自動車の差し押さえは給料や預貯金から比べれば順位は低いですね。

なぜなら自動車ローンが残っている可能性もありますし、たとえ自動車ローンがなくても中古車として評価額がなければ差し押さえする意味がありません。

例え評価額があったとしても自動車は裁判所を通して競売しなければ換金することはできません。

まして競売するまでの間自動車をレッカー移動することや保管しておく場所などの諸費用がかかってしまうため、消費者金融の狙い目としては低いのです。

ただし他に差し押さえする物件がない場合は、比較的自動車は目立ちやすく借主の通勤時間帯を狙えば保管場所も見つけることができますので、現金や預貯金などを差し押さえすることができない場合は差し押さえ対象物件となります。

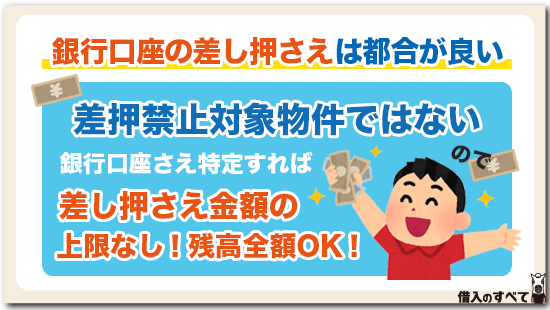

銀行口座の差し押さえは消費者金融に都合が良い

銀行口座の差し押さえは差押禁止対象物件ではありませんので、消費者金融にとって都合が良いですね。

しかしどこの銀行に口座があるのか調べるのは裁判所ではなく、あくまでも消費者金融が行わなければなりません。

消費者金融への支払いをインターネットバンキングを通して行なっている、口座振替によって行なっているというのでなければ、消費者金融は銀行口座を突き止めることは難しいでしょう。

何しろ銀行ごとに口座があるかどうか調査しなければなりません。

地方都市に住んでいて銀行があまりない地域であればある程度特定することはできるかもしれませんが、都市部に住んでいるとなるとさすがに見つけることは困難です。

ましてネット銀行を利用しているとなるとますます見つけることは難しいですね。

ただし銀行口座を特定されてしまうと差し押さえ金額についての上限がありません。

消費者金融で滞納している借入残高の分が口座に残っていれば全額押さえられてしまいます。

前項でもご説明しましたが現金66万円と1カ月分の食料や燃料代などは差し押さえすることができませんので、差し押さえされるかも、と思ったら銀行口座はゼロにしておくことですね。

消費者金融の差し押さえは給与が一般的

消費者金融で差し押さえと言ったら給与が一般的です。

なぜなら借主がどこに勤めているのか在籍確認によって把握しているわけですから、転職していない限り勤務先を特定するのが簡単だからです。

しかも給料は口座に振り込まれるか現金支給によって行われますので、手っ取り早く差し押さえする物件としては最適です。

なお差し押さえできる金額については手取り給料が33万円以下の場合は1/4まで差し押さえすることが可能で、差し押さえできる期間は消費者金融の借金を全額回収できるまでの数か月にも及びます。

詳しくご説明すれば手取り給料33万円から法定控除額を差し引いた1/4となりますが、簡単に覚えるために1/4と考えていれば良いでしょう。

なお手取り給料33万円を超えた部分については全て差し押さえ対象とすることができます。

この場合33万円を超えた金額と33万円以下の1/4の金額の多い方を差し押さえすることが可能です。

例えば手取り給料額が30万円だったら7万5,000円毎月給料から差し引かれてしまいます。消費者金融の借金が50万円あったら7カ月程度給料の差し押さえ期間が続いてしまいますね。

当然ながら給料の差し押さえは裁判所から差し押さえ命令が届きますので、消費者金融からお金を借りていて滞納していること、滞納したことによって差し押さえがされたことが会社バレしてしまいますので注意が必要ですね。

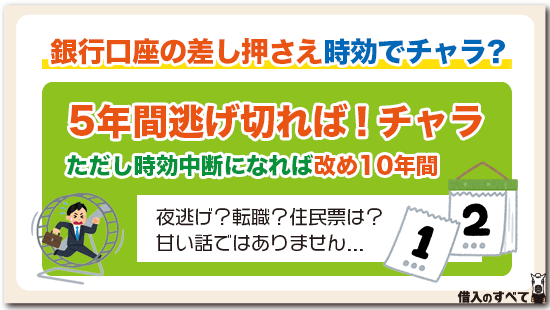

消費者金融の差し押さえは時効でチャラ?

消費者金融からお金を借りていても5年間一度も返済することなく、消費者金融から督促の電話や書類が届かない、まして時効の中断となるようなこともされていないとなった場合、消費者金融は法律によって借主に対して請求する権利を失います。

5年以上にわたって住所を転々としている場合、もしかしたら借金は時効で消滅しているかもしれません。

仮に消費者金融から居場所を突き止められたとしても、借金の消滅時効期間が過ぎていれば消費者金融は差し押さえすることができません。

ただし現実的にはなかなか難しいかもしれませんね。

住所を転々とするということは住民票を異動しなければなりません。

消費者金融が裁判を起こすために必要な書類だと言えば、借主の住民票を取得することができます。

住民票を取得することができればどこに住所を移転したとしても時効の中断手続きを行ってくる可能性があります。

時効中断の最大の武器は裁判の提訴です。裁判に訴えれば時効は中断してしまい、改めて時効を成立させるには10年間必要です。

または借主の居場所を突き止めることによって督促担当者を派遣し、債務の承認をさせればそこで時効は中断です。

債務の承認は何もお金を支払えば借金があることを認めたとは限りません。

担当者が自宅を訪問し、借金払いについての話し合いの録音をされた場合、「今はお金がありませんが給料が入ったら払えます」とか、「返済をちょっと待ってくれませんか」のような会話があれば債務を承認したことになってしまいます。

夜逃げしたとしても子供がいれば正当な理由がない限り住民票は異動しなければなりません。転職したとしても住民票の提出を求められたら困りますよね。

5年間逃げ切れば消費者金融の借金は時効になると期待するのはかなり難しい条件をクリアしなければなりません。

強制執行妨害は犯罪となる

強制執行手続き中などの時に、預金を他人名義の口座へ移すことや不動産の名義を他人名義にするなどの行為があった場合には「強制執行妨害罪」で罪に問われる可能性があります。

また、この他にも財産を他人に譲渡や隠ぺい、壊すなどをして使うことができなくすることも妨害罪となります。

強制執行となった場合には抵抗をしてしまうと妨害罪として罪に問われてしまいますので、このような場合には抵抗することなく対応することが無難です。

差し押さえを避けるためにすべきこと

同じようにカードローンを延滞していても、差し押さえされる方もいれば、そうでない方もいます。

最短のスピードで差し押さえされる方もいれば、遅い方もいます。

債権者に返済方法を相談する

差し押さえを避けるために、もっとも大切なのは、カードローンの返済が困難となってしまった時に、黙って延滞にして、放置しないということです。

債権者の対応として、延滞中の借入人から返済方法の相談や、延滞時の連絡があるかどうか、さらに、連絡した時に電話に出るかどうかで、対応方法は全く異なります。

延滞時に連絡しても、電話に出ない借入人相手には、ほぼ最短で差し押さえが進められていくこととなります。

一方、連絡、相談が行われる借入人相手には、債権者としても差し押さえは簡単に出来ません。

口座番号や勤務先を知られない

いくら誠実に債権者と相談したとしても、延滞が継続するのであれば、差し押さえされる可能性はあります。

そんな時のために、心掛けておいたほうが良いことを、少しご説明いたします。1つ目は、差し押さえの対象となる預金口座や、お勤め先名などは、極力知られないようにしましょう。

当初借入時から、転職して勤務先が変わっているのなら、あえて申告する必要はないでしょう。

カードローンを借入している銀行の口座を、生活用口座や、給料の受け取り口座にしているなら、別の銀行に変更すべきですし、返済の際は、生活用口座から振込みを行うことも避けるべきです。

どこの銀行に口座があり、どこから給料を受け取っているかが解らなければ、「差し押さえは出来ません」。

また、 弁護士などに代理人になって交渉してもらうことで、差し押さえを回避したり、そもそもカードローンの債務整理を図れることもあります。

差し押さえ回避方法

強制執行になるとデメリットばかりが大きくなるだけでなく、見知らぬ人が自宅に上がり大事な家財道具などを物色しますので、何より精神的負担が大きくなってしまいます。

強制執行を回避するためにできることを紹介していきます。

債権者へは随時電話を!

財産の差し押さえにまで発展してしまう理由は、長期延滞だけの理由ではありません。

実は債務者に「連絡が付かない」から、法的な手続きを開始する債権者の方が圧倒的に多いのです。

例え、返済が遅れるにしても毎回確実に連絡が付き返済してくれるのであれば、わざわざ裁判所に出向いたり裁判費用を出したりする必要もないからです。

債権者からすれば、余計に費用をかけずに資金を回収できる方がよいのは当然でしょう。

強制執行を回避するためには、しっかりと話し合いをすることが重要です。

ドラマなどの影響で厳しい取り立てがあるのではないかと不安に思う人もいると思いますが、返済できないときは必ず債権者に連絡をすることが最重要ポイントだと言えるでしょう。

連絡をすると「なぜ返済ができないのか、いつなら可能なのか」ということをメインにヒアリングがされます。

その場しのぎの話をしてしまうと信用をなくしてしまいますので、正直に伝えて今後の方向性について話し合っていきましょう。

早めの弁護士相談

強制執行が確定する前に弁護士に相談をすることが重要です。

弁護士に借金問題を相談するのは気が引けると感じるかもしれませんが、できれば返済が苦しいと感じた時点で弁護士に相談することが望ましいと言えるでしょう。

なお、債務整理の手続きをすることで差押えを止められる可能性があるので、財産が差し押さえらえても自分だけで悩まずに専門家に相談してください。

相談を無料で受け付けている弁護士事務所もありますので、借金問題に実績のある弁護士事務所を探すことをおすすめします。

弁護士に相談することのメリットは、財産の差し押さえを回避できるだけではありません。

借金を返すのが遅くなるほと、金利や遅延損害金によって返済総額はどんどん増えていきます。

また、借金を抱えた生活は大きなストレスになります。

中には、ストレスの大きさからうつ病になってしまう人もいるようです。

少しでも早く弁護士に相談して借金問題を解決しましょう。

保証会社の代位弁済についての知識

保証会社とは簡単にいいますと、借入するカードローンなどの保証人となってくれる会社のことです。

これにより借入をする際に家族や第三者を保証人にしなくても借りることができるようになりますが、借主が返済できなくなると保証人である保証会社が銀行などの貸主に代わりに返済をします。

返済できなくなった借主に代わって借入金の返済をすることを「代位弁済」といい、代位弁済となったあとは銀行ではなく保証会社が弁済した分の金額を借主に請求してきます。

保証会社からの請求を「求償」という

保証会社が借主に対して代位弁済した分の返済を求めてくることを「求償」といいます。

保証会社は銀行などから保証の委託を受けてカードローンの保証人となっており、契約の際には銀行との契約の他に保証委託契約も同時に行われています。

この保証委託契約により保証人として代位弁済をすると、法定利息や弁済に必要となった分の費用、損害賠償(遅延損害金)も含めて求償することができます。

3ヶ月以上の延滞で代位弁済

代位弁済は延滞をすればすぐに行われるものではありません。

ほとんどの場合には連続して3ヶ月以上延滞することによって代位弁済となります。

代位弁済となる場合には必ず銀行などから内容証明郵便にて期日までに借入金の全額と遅延損害金を一括で返済しなければ代位弁済となるという内容の「催告状」が届きます。

ここで期日までに一括で返済することや、銀行に相談をして延滞している分(1回分だけでもいい)だけでも返済をすると代位弁済となることはありません

代位弁済の流れ

代位弁済となる場合の流れとしては、

1回目の延滞発生 → 督促 → 2回目の延滞発生 → 督促 → 3回目の延滞発生 → 代位弁済

というような流れとなります。

延滞をするたびに銀行から(最近では業者に委託をしている銀行も多い)督促を受け、返済できるかどうかの確認やいつまでに返済できるか、収入や支出の内訳など細かく聞かれながら督促されます。

督促の方法は「電話」「訪問」「郵便」があり、電話や訪問では自宅だけでなく勤務先にまで督促されます。

代位弁済が否認されることもある

銀行などと保証会社との間での問題であるため借主にとってはあまり関係のないことではありますが、保証会社は代位弁済を請求してきた銀行などに対して代位弁済をしない(否認)場合もあります。

このことを「代弁否認」といいますが、いくら保証人となっている保証会社といえども直接貸している側の督促が不足していたり、期日を守ってきちんとした書類によって請求をしていなければ代位弁済に応じません。

稀に起こることですが、督促の回数が不足していることや自宅への訪問をしていない、代位弁済を請求するとこができる期日が過ぎているなどによって代弁否認となるケースがあります。

代弁否認となれば保証会社が銀行などに返済することはありませんので、借主はそれまで通り銀行などに返済していくこととなります。

保証会社からの請求は一括

代位弁済をした際の金額を保証会社が借主に求償する場合には一括で支払うことを求められます。

銀行などに毎月少ない金額でも返済していくことができなくなった人にとっては一括で返済を迫られても返すことができるという人はほとんどいません。

請求をしている保証会社も一括で返済できるとは思ってもいませんが、これだけの金額を代位弁済で使用したということを通知しなければなりません。

ここで注意をしなければならないのが、一括で返済をすることができないからといって何もしないでそのままにしておくことはしてはいけないということです。

そのままにしておくと給与や所有している不動産を差し押さえられてしまいますので絶対にそのまま何もしないということはしてはいけません

保証会社に相談すれば分割することもできる

請求された場合にはすぐに保証会社に連絡をしてどのように返済をしていくかをきちんと相談していかなければなりません。

債務整理で借入を減額や無くすこともできる

あくまでも借入している先と返済する先が変わるということになるだけですので、債務整理することによって借入を少なくすることや無くすこともできます。

ただし、債務整理には「自己破産」や「個人再生」などさまざまな方法がありますので、返済していくことができないとわかった時点(代位弁済の前など)で弁護士に相談するということも1つの方法です。

代位弁済はブラックリストに載る

実際には「ブラックリスト」と呼ばれるリストは存在しませんが、信用情報機関に代位弁済があったということが登録されます。

信用情報機関では代位弁済などで返済できなくなったということを「金融事故」といいい、金融事故があったことが登録されていれば新たに借入することはできなくなってしまいます。

金融事故の記録は基本的に5年~10年は登録されることになりますので、この期間は借入することなく保証会社への返済だけに集中しなければならないということになります。

ブラックでも借りられるには注意

余談ではありますが、金融事故によって一定期間借りることができなくなった場合でも生活をしていると急にお金が必要となる場合があります。

その際に「ブラックでも融資可能」や「審査なし」などと謳っている業者を見ると魅力的に感じるかもしれませんが、こういった業者には注意しなければなりません。

お金を借りるときには必ず審査がありますので、金融事故を起こした人に貸してくれるというボランティアのような業者はなく、貸してくれるというところのほとんどはヤミ金である可能性が非常に高くなります。

ヤミ金から借りてしまうと法外な利息で借りることとなり、返済できなくなってしまうと自分だけではなく周りにも多大な被害が出てしまう可能性もありますので絶対に借りないようにしましょう。

他のカードローンなどにも影響が出る

代位弁済は返済ができなくなったカードローンのみが対象となりますが、信用情報機関にその情報が登録されると他の銀行などのカードローンやクレジットカードにも影響が出てきます。

カードローンの場合、たとえそのカードローンでは延滞をしていないとしても利用限度額が減額または利用停止となります。

クレジットカードの場合も同様となり、キャッシング枠だけでなくショッピング枠も減額などの措置が取られてしまいます。

カードローンやクレジットカードは契約中であっても定期的に審査をしており、信用が低くなった場合や金融事故があった場合にはそれに応じた対応をします。

この対応は銀行や消費者金融、クレジット会社など、それぞれの会社によって対応される時期などが違いますが早ければ数日や1ヶ月以内に対応するところもあれば、数か月後に対応する会社もあります。

借金が返せないと逮捕される?

借金の返済ができずにいると、最悪の場合、詐欺罪などに問われ逮捕されてしまうのではないか、と考えるのも不思議ではありません。

それではもし借金返済を怠った場合に、本当に逮捕されてしまうのかを詳しく以下で見てみましょう。

逮捕されるのは刑事問題

反則金なのが罰金に変わるのが、滞納者です。だから逮捕になるんですね。反則金が罰金となるので、拘置所に入り、労役を課される。

そして、銀行から金を下ろす事もできない、当番弁護士も呼べない、友達や家族しか対応出来ないことも、知られてないです。

ある日社会から、その人が消えるんですよ。

— ねっこ (@kauyukineko) 2019年8月24日

結論から言うと、借金の返済延滞が原因で逮捕されることはありません。

警察が動くのは、刑事事件のみなのです。

刑事事件は、犯罪を犯した場合の事件ですが借金返済については、刑事事件ではなく民事事件に分類されます。

そのため容疑者になるような事も、執行猶予がつくようなこともありません。

しかし、例えば延滞している支払いが借金の返済ではなく駐車禁止などの罰金であれば逮捕されてしまう事はあります。

ある日突然、警察官が自宅にきてそのまま強制連行という事も十分にあり得ますので、反則金の延滞も非常にリスクがあるものだと認識しておきましょう。

借金の問題は民事の問題

「必ず貸した金は返します」と約束してお金を借りている以上、返さなければ詐欺罪にあたるのではないかと懸念してしまいます。

しかし、先述したように借金問題は民事なので警察は関与しません。

借金返済に遅れると、質の悪い債権者から「これ詐欺行為ですよね」という文言を言われることがありますが、これは単なる比喩なので実際に詐欺行為として立証され、逮捕されるという訳ではありません。

借金の問題で逮捕されることはない

重ねて言いますが借金問題は民事事件なので、それが原因で警察に逮捕されることはありません。

先述したように「これは詐欺行為だ」「自分は騙されたから被害者だ」と債権者が被害届を出したとしても、基本的に受理されませんから逮捕のされようがないのです。

しかし借りて一度も返済をしていなかったり、明らかに返済する意思がないにも関わらず借入をしたり、その他の犯罪行為などの余罪があれば詐欺容疑の刑事事件として立証され逮捕されてしまう可能性は残っています。

タグ:お金の知識