夫が税金滞納したら妻も差し押さえにあう?

夫がお金にだらしないばかりに、妻にとばっちりが来るケースも少なくありません。

妻に肩代わりの義務が生じたり、財産が差し押さえになるケースもあるのでしょうか。

借金と税金、国民年金では、それぞれ事情が異なるため、個別に解説してきます。

また、危惧すべきは差し押さえばかりではありません。

記事の後半では住民税・国民健康保険料・国民年金を滞納した場合の影響についてふれていきます。

即日OK!審査通る?カードローン

| カードローン | 実質年率 最短融資 | 特徴のまとめ |

|---|---|---|

アイフル | 3.0%~18.0% 最短18分※₁ ※₁お申込み時間や審査状況によりご希望にそえない場合があります。 | ・初めてのご契約で最大30日間利息0円 ・事前診断で融資可能かチェックできる ・原則、自宅・勤務先への連絡なし※₂ ※₂審査状況により実施する場合があります。プライバシーに配慮し、担当者個人名で連絡します。 |

プロミス | 4.5%~17.8% 最短3分※ ※お申込み時間や審査によりご希望に添えない場合がございます。 | ・20~30代に人気 ・初めて契約する方は30日間利息0円 ・借入可能かすぐに分かる事前診断でチェックできる |

SMBCモビット | 3.0%~18.0% 即日融資 ※申込曜日、時間帯によっては翌日以降の取扱 | ・事前審査結果最短10秒 ・契約機で土日も融資可 ・WEB完結なら電話連絡、郵送物なし ※収入証明を提出していただく場合があります。 |

記事の目次

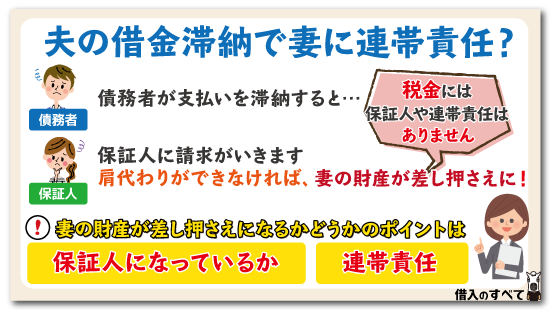

夫の借金滞納で妻に連帯責任?

滞納とひとくちに言っても、借金と税金では事情が大きく異なります。

キーワードは「保証人」「連帯責任」です。

借金の保証人なら支払い義務

債務者が支払いを滞納した時は、(連帯)保証人に請求がいきます。

妻が(連帯)保証人なら、当然ながら妻あてに請求が行われます。

肩代わりができなければ、ゆくゆくは妻の財産が差し押さえにあってしまいます。

日常家事に関する債務は例外

夫が世帯主であったり、夫の方が収入が多い場合、さまざまな契約は夫名義とすることが多いのが実情です。

しかし、(連帯)保証人になっていないからと言って、妻に全く支払いの義務がないかと言うと、そうではありません。

日用品や家具、光熱費、衣食住など、日常生活を営むにあたって必要な出費については、夫婦の連帯責任となります。

「日常家事に関する債務」と呼ばれるものです。(民法761条)

税金の滞納は連帯責任なし

妻の財産が差し押さえになるかどうかのポイントは、「保証人なっているかどうか」「連帯責任」です。

税金には保証人や連帯責任はありません。従って夫名義の滞納で、妻の財産が差し押さえにあうということはありません。

※税金とは異なりますが、国民年金については、世帯で責任を負う必要があるため、後述します。

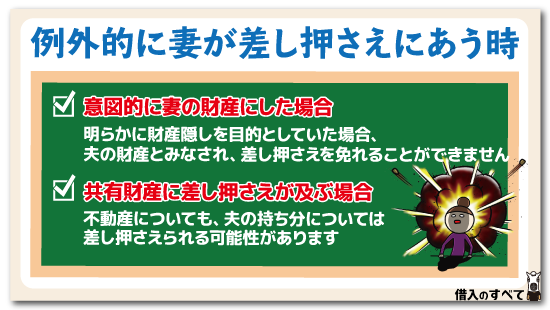

例外的に妻が差し押さえにあう時

税金を滞納しても、妻の財産までは差し押さえにならないといことを述べましたが、何事にも例外が存在します。

意図的に妻の財産にした場合

差し押さえは、給与や預貯金など、お金に替えやすいものから優先的に行われます。

いよいよ差し押さえ間近であると悟って、妻名義の口座に財産を移してしまう人がいます。

これは、誰もが思いつくことですので、すぐに見破られてしまいます。

明らかに財産隠しを目的としていた場合、夫の財産とみなされ、差し押さえを免れることができません。

共有財産に差し押さえが及ぶ場合

給与や預貯金だけでは足りない場合、不動産や保険の解約返戻金も差し押さえの対象になります。

住宅のように夫婦の共有財産となっている不動産についても、夫の持ち分については差し押さえられる可能性があるのです。

仮に5分5分であっても、夫の持ち分が公売にかけられ、第3者(営利目的の業者)に買い取られてしまうこともありえます。

妻が今後もその住宅に住み続けるためには、その第3者から買い取る必要があります。

こうして、妻自身の差し押さえには至らないにも関わらず、多大な影響が出てしまいます。

夫が税金滞納するワケとは

税金や国民健康保険・国民年金を滞納しやすい原因のひとつが、納付方法です。

これらの納付方法には、普通徴収(納付書で自分で支払う)と、特別徴収(給与天引き)があります。

会社員や公務員は特別徴収、自営業や個人事業主の方は、普通徴収となります。

但し会社員であっても、規模の小さな会社では天引きに対応していないケースもあり、この場合も納付書に従って自分で納付することになります。

前職が給与天引きでも、失業をきっかけに納付書で支払う方法に切り替わると、収入がない上に、後払いが負担となり、滞納してしまうことも少なくありません。

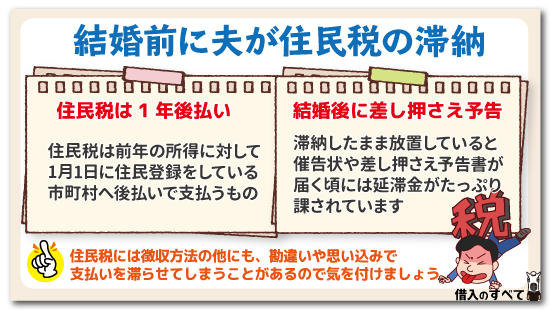

結婚前に夫が住民税の滞納

上で普通徴収だと税金などを滞納しやすいと述べましたが、住民税がまさにこの代表格です。

住民税には徴収方法の他にも、勘違いや思い込みで支払いを滞らせてしまうことがあります。

住民税は1年後払い

住民税は前年の所得に対して、1月1日に住民登録をしている市町村へ後払いで支払うものです。

市民税(市町村民税)とも呼ばれます。

仮に1月2日に引っ越しをしても、当面の支払先(詳細は関連記事)は旧住所の自治体となります。

引っ越しをしたら、支払う必要がないと自分に都合がよい解釈をして放置することがないようにしましょう。

結婚後に差し押さえ予告?

結婚を機に、これまでとは違う市町村の新居に引っ越す新婚さんも少なくないはず。

仮に夫が住民税の滞納をしていても、引っ越し自体は可能ですし、妻に黙っていても当面はバレません。

お金に無頓着な夫なら、役場からの催促が途切れたからと言って放置するケースも少なくありません。

しかし役場は、他の長期滞納者の催促を優先しているだけで、忘れているわけではありません。

いずれ順番が回ってくれば、新居を捜索をした上で、催告状や差し押さえ予告書を送付してきます。

こうした文書が届く頃には延滞金がたっぷり課されています。延滞金や納付方法については、関連記事を御覧ください。

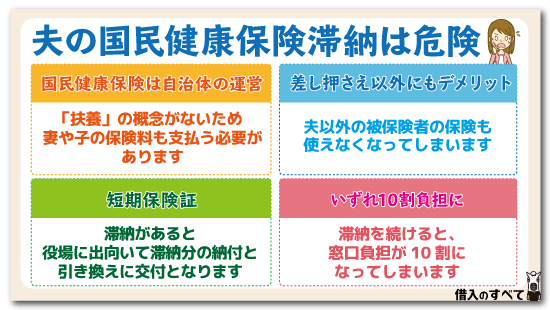

夫の国民健康保険滞納は危険

夫がお金にだらしない場合は、借金や税金だけでなく、保険の滞納についても注意する必要があります。

健康保険は、会社員や公務員であれば、健康保険組合や協会けんぽに加入しており、保険料は労使折半です。

しかし、自営業者などが加入する国民健康保険は、労使折半ではなく、割高(およそ2倍)となります。

国民健康保険は自治体の運営

あまり知られていませんが、国民健康保険(以下、国保とします)は自治体が運営しています。

そのため、保険料は住民登録を行っている自治体によって異なります。新居を選ぶ際、保険料を検討材料とする人もいるくらいです。

また、健康保険組合や協会けんぽのように「扶養」の概念がないため、妻や子の保険料も支払う必要があります。

差し押さえ以外にもデメリット

国保は世帯主が支払いを行います。保険料には妻や子などの人数分の保険料が加算されています。

保険料を滞納すると、差し押さえ以前に、夫以外の被保険者の保険も使えなくなってしまいます。

短期保険証

国保の保険証の有効期限は1~2年(自治体による)です。通常は期限が近づくと、新しい保険証が郵送されてきます。

しかし滞納があると、役場に出向いて滞納分の納付と引き換えに交付となります。

その場で納付ができない場合は、短期保険証と言って、6ヶ月程度の有効期限の保険証が交付されます。

短期保険証は有効期限こそ短いものの、これまでどおりの負担比率(3割)で医療機関を受信できます。

滞納続けるといずれ10割負担に

特別な事情や役場への相談もなく滞納を続けると、短期保険証の期限切れとともに、窓口負担が10割になってしまいます。

この時「被保険者資格証明書」が発行されますが、これは単に「保険に加入している」という証明でしかありません。

後日、役場に納付相談に出向くことを前提として、7割分の返還を求めることは可能です。

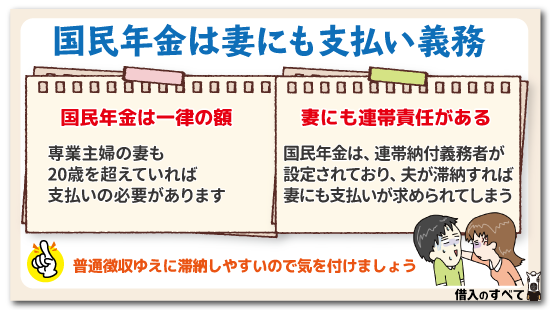

国民年金は妻にも支払い義務

「国民年金保険料」というと、馴染みがないかもしれませんが、実は年金も保険のひとつです。

保証内容に老齢年金・障害年金・遺族年金を含んでおり、日本に住む全ての人が加入する必要があります。

国民年金は一律の額

会社員であれば、年金保険料は「厚生年金」の名目で給与天引きです。給与に応じた額ですので、無理なく支払えます。

ただし国民年金保険料の額は、収入に関係なく一律です。専業主婦の妻も、20歳を超えていれば支払いの必要があります。

保険料は毎年変わりますが、H29・4月~30・3月は、16490円。さらに普通徴収ゆえに滞納しやすいのです。

妻にも連帯責任がある

国民年金は、本人の他に連帯納付義務者が設定されています。

連帯納付義務者は「世帯主・あるいは配偶者」とされています。

つまり夫が滞納すれば、妻にも支払いが求められてしまうのです。