国民健康保険の分割払いはできる?

国保を滞納した場合、延滞金も合わせるととんでもない額になっていることがあります。

しかし、払わないでいると最悪差し押さえになってしまうことも。

一括で払えない場合、分割払いに応じてくれるでしょうか。

今回は国民健康保険の保険料を分割払いする上で知っておくべきことについて解説していきます。

「どうしても支払いが難しい」といった場合、カードローンを一時的に利用する人も多くいます。

5万円をカードローンの最大金利年18.0%で30日間借入した場合をシミュレーションすると、利息は750円未満です。また、無利息サービスを利用すれば一定期間利息0円なので、ちょっと借りてすぐに完済すれば無駄な出費も防げます(SMBCモビットは無利息サービスなし)。

まずは以下から公式サイトをチェックしてみてください。

即日OK!審査通る?カードローン

| カードローン | 実質年率 最短融資 | 特徴のまとめ |

|---|---|---|

アイフル | 3.0%~18.0% 最短18分※₁ ※₁お申込み時間や審査状況によりご希望にそえない場合があります。 | ・初めてのご契約で最大30日間利息0円 ・事前診断で融資可能かチェックできる ・原則、自宅・勤務先への連絡なし※₂ ※₂審査状況により実施する場合があります。プライバシーに配慮し、担当者個人名で連絡します。 |

プロミス | 4.5%~17.8% 最短3分※ ※お申込み時間や審査によりご希望に添えない場合がございます。 | ・20~30代に人気 ・初めて契約する方は30日間利息0円 ・借入可能かすぐに分かる事前診断でチェックできる |

SMBCモビット | 3.0%~18.0% 即日融資 ※申込曜日、時間帯によっては翌日以降の取扱 | ・事前審査結果最短10秒 ・契約機で土日も融資可 ・WEB完結なら電話連絡、郵送物なし ※収入証明を提出していただく場合があります。 |

記事の目次

国民健康保険とは

健康保険には幾つかの種類がありますが、国民健康保険は組合健康保険などの社会保険に加入していない人が対象となります。 具体的には、自営業者や年金受給者などが対象です。

国民健康保険加入者は、保険料もしくは国保税と呼ばれる税金のどちらかを支払わなければならず、所得者全員が徴収対象となります。

また、国民健康保険に加入すれば、レジャー施設や優待食事券など給付金以外の優待が受けられる地域もあります。

保険料の徴収は所得世帯単位で行われ、保険料に関しては消費税の課税はされません。

後期高齢者医療制度が発足して以降、75歳以上の人は全ての人が移行することとなったため、国保加入者数は減少しつつあります。

さらには、国民健康保険の加入者の性質上、所得状況が苦しい人も多く、先ほども紹介したように保険料の納付ができない人も多いです。

国民健康保険額の決定は自治体ごとに行われていますが、自治体によって計算方法が違うため詳しい計算方法は問合せをしなければ分かりません。

ただし、収入に応じて計算を行われる場合には、住民税の計算と同じように基礎控除が受けられます。

国保を滞納するとどうなるのか

国民健康保険の保険料を支払いの有効期間内に支払いができない場合には、延滞期間に対応した徴収金を支払わなければなりません。

延滞金が発生する他にも、国保を滞納した場合、どんなことが起こってしまうのでしょうか。

具体的な保険料の滞納で発生してしまうデメリットには、以下のような項目があります。

|

どれも生活に直接影響するデメリットですが、どのような形で影響をあたえるかイメージが付きにくいでしょう。

そこで、具体的なデメリットの内容を順番に見ていこうと思います。

国保を滞納したら、医療費全額負担?

国保の保険料を滞納すると、国保が使えなくなってしまい、医療費3割負担の恩恵を受けられなくなってしまうのでしょうか?

結論的に言えば、そうなります。

通常の保険と同じように、納付義務者が納付を行っていなければ給付を受けられないのです。

ですが、保険税分を納付しなければただちにそうなるというわけではありません。

医療費を全額自己負担になるまでの流れがあるので、以下で時系列に則って解説していきます。

短期保険証の交付

保険料が払えないと、まず最初に「短期保険証」というものが交付されます。

通常の保健証は有効期限が半年~1年ですが、これは3~6ヶ月しか有効期限のない(自治体によって異なる)保険証です。

「短期」な「保険証」なだけですので、これであればまだ、いつも通り3割負担で済みます。

通常の国民健康保険と同じ割合で医療機関を利用できるため、保険料の支払ができなくてもすぐに医療費の負担が増えるわけではありません。

この短期保険証は、国民保険に入っている家族全員が対象になります。

つまり、夫と妻両方とも国民保険に加入していて、妻がきちんと払っていても、夫が払っておらず短期保険証の交付を受けたとしましょう。

その場合でも、妻の保険証は普段通りではなく、短期保険証になってしまうのです。

もし妻が会社勤めで、社会保険に入っていた場合は、関係ありませんので安心してください。

支払いの督促

短期保険証が交付されたとしても、支払いが免れるわけではないため、続けて保険料支払いの督促は行われます。

また、随時督促状が届いたり、電話が掛かってきたりして、支払いの督促を受けるようになります。

場合によっては直接役人さんが家に訪問してきて、支払いの督促を受けることもあるようです。

督促が行われると、同居している家族に滞納のことがバレる可能性が高いため気を付けましょう。

滞納してから1年が経過

滞納を続けて督促が始まってから長期間過ぎてしまうと、今度は「被保険者資格証明書」というものが交付されます。

およそ1年位が目安ですが、これもまた自治体によって異なります。

これは「資格がありますよ」という証明だけであって、保険証ではありません。

よって、ここから医療費は全額自分で負担しなくてはなりません。

ただし、後日申請をすることによって、超過分の支給を受けられます。

例えば、医療費として1万円の支払いを行った場合、本来支払わなくて良い7,000円分は滞納を解消してから支給されるのです。

このように、国民健康保険の支払を行えば保険の給付が受けられるため、「資格証明書」なのです。

再発行を受けるには

保険証の再発行を受けて3割負担に復活させたい場合は、滞納分を全て支払ってしまう他に手段はありません。

ただし、一部滞納に際して特別な事情があると認められた場合も、再発行を受けられます。

いずれにしても、保険料の支払に対して役所に行って対応をしなければ、保険証を再発行はできません。

役所からの催促も強くなる

また、督促状は「催告書」という名前に変わり、封筒の色も変わります。

文面も「払ってください」という旨のものから、「払わないと差し押さえしますよ」という文に変わってきます。

後ほど詳しく紹介しますが、滞納が長期間になると実際に財産が差し押さえられてしまう危険性もあるのです。

滞納してから1年6ヶ月が経過

催告書の通告も無視し続けて、最初の滞納から1年半以上が経過すると、保険給付そのものを止められてしまいます。

そしてそれでも黙っていると、恐ろしい「差し押さえ」が待っています。

国保を滞納すると延滞金が発生する

国保の保険料を延滞すると、延滞金が発生してしまいます。

延滞金は負担金の金額と納期限からの経過した日数、また延滞金の利率によって金額が決定します。

市区町村ごとに利率が定められていて、滞納から1ヶ月以内の場合と1ヶ月以上経過した場合とで利息が異なることが多いです。

1ヶ月を経過すると途端に利率があがりますので、長期滞納をすればするほど滞納金は多くなります。

以前は最大14.6%と、かなりの高利率でしたが、平成26年分から最大9.1%前後と、若干見直されています。

それでも延滞した金額によっては、積み重ねることで高額になりかねないため、気を付けなければなりません。

延滞金はいつから発生する?

延滞金は1日でもすぎれば課金対象となりますが、多くのところで一定額にならなければ、切り捨てられることがほとんどです。

ですので、数日間支払いが遅れただけでは延滞金は0と見て良いでしょう。

延滞金の設定も地域ごとに異なるので、詳しい利率や切り捨て基準額などについては、住んでいる市区町村に問い合わせましょう。

延滞金の計算方法

この延滞金は、保険料×延滞金の利率÷365×延滞日数で求められます。

筆者の住んでいる千葉市では、滞納~1ヶ月間は2.7%、1ヶ月~は9.0%となっています。

50,000円の保険料で、180日間(6ヶ月)延滞したとすると、

①50,000×0.027÷365×30=110.9589…:滞納~1ヶ月分

②50,000×0.09÷365×70=739.72602…:1ヶ月~90日分

①+②=850.68492…

千葉市では100円未満の端数は切り捨てのため、最終的な額は800円になります。

国民健康保険料の計算式は、自分の所得金額に対して設定される所得割額と、保険者1人あたりに均等に支払い義務のある均等割額、世帯ごとに支払義務のある平等額割の合計金額から、所得控除額を引かれた金額となります。

会社員など所得が給与である場合には、給与所得控除額が引かれた金額が所得金額になるため、源泉徴収票の内容を確認しましょう。

滞納分を分割で払うことは可能か

国民健康保険を滞納してしまった場合、滞納分を分割で払うことは可能なのでしょうか。

滞納分の支払いに関して、法律などによる明確な基準というのはありません。

原則として一括納付ですが、基本的に自治体や窓口の担当者に一任されているのが現状です。

近年、保険料滞納が問題になり、徴収を厳しくした結果、滞納分が全国的に減少傾向にあります。

ですから、向こうとしてもきちんと払って欲しいわけです。

分割でも良いのできちんと払おう意思のある人には、きっと相談にのってくれることでしょう。

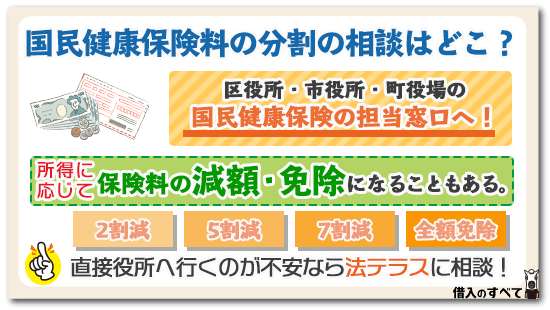

国民健康保険料の分割の相談はどこ?

国民健康保険の保険料の支払いに関して相談したい場合は、役所で相談します。

役所には様々窓口がありますが、今回の件に関して言えば、(国民健康)保険課、またはそれに該当する窓口での相談になると思います。

収納担当、徴収担当が設置されていることもありますが、その時はそこへ相談に行くようにして下さい。

もし不安なら、お住いの市区町村の役所に電話し、用件を伝えて、どこに行けばよいかを聞くと良いでしょう。

その際、持っていくべき物があるかもしれないので、持ち物についても一緒に聞いてみると良いでしょう。

場合によっては保険料の減免も可能

国保は、所得に応じて保険料の減額・免除になることがあります。

世帯人数に応じた所得ごとに、7割減・5割減・2割減など基準が設定されています。

また、天災による被害を受けていたり、生活保護を受けるほどの生活困難であったりすれば、全額免除になることもあります。

この基準や判断も各自治体に任されていますので、減免も視野に入れて相談しにいくとよいでしょう。

参考までに、国で示されている基準を表でまとめておきます。

| 世帯人数 | 2割軽減 | 5割軽減 | 7割軽減 |

| 1人 | 82万円 | 60万円 | 33万円 |

| 2人 | 131万円 | 87万円 | |

| 3人 | 180万円 | 114万円 | |

| 4人 | 229万円 | 141万円 |

不安なら法テラスの利用

直接役所に出向いて話に行くのは気が引けてしまう場合は、法テラスの利用をおすすめします。

法テラスは法務省管轄の独立財団法人「日本司法支援センター」による法律相談の窓口で、国保の滞納に関しても相談にのってくれます。

国の管轄下にある団体ですから、信頼性もばっちりです。

窓口は各都道府県に一箇所以上はあり、電話やメールでの相談も可能です。

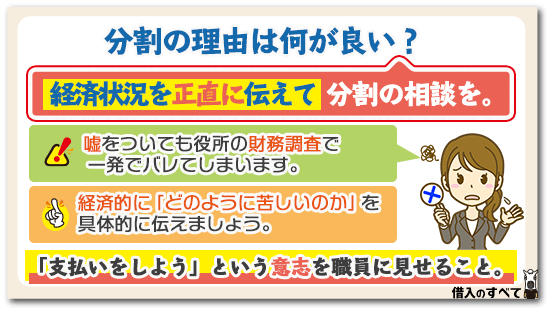

分割の理由は何が良い?

分割に相談に行くなら、どんな理由を話せばよいでしょうか。

ここでは、滞納した場合の対応や分割相談のコツなどについて考えていきたいと思います。

嘘や無視が一番良くない

最も良くないのが、誰にもどこにも相談せず、無視をしてしまうことです。

先ほどもお伝えしましたが、保険料の分割に関しては、窓口や担当者の裁量に委ねられています。

逆に言えば、担当者の心証次第でどうにもなってしまいます。

払えるのに嘘をついていたり、続けて督促を送っているのに相談に来ない、といったことが最もよくありません。

分割納付をすることになると、役所の方で財産調査をすることがあります。

その財産調査で嘘が一発でバレてしまいます。

そうなると信用を失い、分割をお願いできなくなってしまいます。

また、手遅れになってから相談に来られても「督促も送っているのにどうして来なかったのですか」と言われてしまいます。

せっかく解決の道があったのに、自分で閉ざしてしまってはもったいないですよね。

経済的にどう厳しいのか具体的に伝える

ではどう相談に申し出るのかですが、正直に真摯に自分の状況を伝えることです。

借金の返済など支払いに追われている、所得が低い、など、どう経済的に厳しいのかを具体的に伝えましょう。

そしてそれに伴う証明書(ローンの返済計画書、収入証明書など)を持っていきましょう。

また家計簿があると、収支の様子がすぐ分かって良いですね。

支払いをしようという意思を見せること

分割の相談を申し出る時のポイントは、「苦しいけれどなんとか支払いたいと思っている」という姿勢や意思を見せることです。

そういう意思が感じ取れれば、役人とて人間ですので、話し合いに応じてくれる可能性が高まります。

こちらはお願いする立場ですので、そういった謙虚さが大事になります。

謙虚な姿勢で、払いたいという意思のある人がいれば、邪険に扱うようなことはないですよね。

誠実な対応を心がけましょう。

一刻も早く役所へ相談!!

ここまでで紹介してきたように、国保の滞納をしたら一刻も早く市町村などの役所へ相談しに行ってください。

役所の人からしたら、さんざん督促状を送っているのに無視をするというのが最も悪質で印象を悪く感じます。

もしも払えないなら無視をするのではなく払えない、と正直に言ってきて欲しいと思っています。

そうすれば、払えないなりに何らかの方法を取れるからです。

国保の滞納が今現在ある方は、一刻の猶予もありません。

すぐに役所へ電話し、必要なものを聞いて用意して、話し合いに出かけてください。

連絡をするときには、区役所や市役所内に保険料の納付相談所が設けられているため、そちらに早めに相談に行きましょう。

法律関係ついて気軽に相談できる場所

滞納時には早期に相談することが大切とはいえ、滞納がある身でいきなり役所に訪問するというのは、不安もあるでしょう。

役所以外に第三者の目線から相談に乗ってくれる場所はあるのでしょうか。

実は保険料の支払の相談に応じてもらえる公的機関に、「法テラス」というものがあります。

法テラスへ相談

債務や相続など、法律の絡む相談事をしたいとき、未経験者や法律に詳しくない人だと、どこに相談したらわかりにくいですよね。

そんなとき、手軽に相談できる窓口がこの「法テラス」です。

在籍しているスタッフ全員が弁護士ではありませんが、法律に詳しい人たちが集まっており、サポートをしてくれます。

これまで解説してきた国民健康保険の滞納に関する問題にも、相談対象としているため、役所に相談に行きづらい人はまず法テラスに相談してみても良いでしょう。

法テラスは電話・メールでも受け付けていますし、直接来所して相談もできます。 弁護士が勤務している時間帯であれば、弁護士回答をもらえる可能性もあります。

窓口の受付時間は9:00-17:00(土日祝休み)、電話は平日9:00-21:00、土曜9:00-17:00(日曜休み)、メールは24時間受付です。

不安な人は、一度こちらを当たってみても良いかもしれませんね。

ネット相談窓口へ相談

保険料の滞納や法律関係の相談をネットで行える公的な場所はありませんが、幾つかの企業がネット相談窓口のサービスを行っています。

相談料が完全無料の会社はほぼありませんが、窓口に行く暇がない人にはおすすめと言えるでしょう。

国保が支払えないときの、いけない対応

保険料を滞納してしまうことは、収入や生活の状況によっては仕方のない部分もあるかも知れません。

しかし、支払えないからと言って、役所の人に対して横柄な態度を取ってはいけません。

ここでは、保険料の滞納をしてしまったときに、絶対にとってはいけない行動を幾つか紹介します。

放置する

滞納をしてしまったときに多くの人がやってしまいがちですが、役所からの督促や通知を放置したままにするのは避けましょう。

これまで、紹介してきたように役所の担当者も督促を放置され続けると、対策が取れないため手の打ちようがありません。

したがって、放置しなかった人と比べて、最終手段である差し押さえに踏み込むスピードも速いため、最悪の事態に到達しやすいです。

滞納について相談に行くことは気が引けますが、督促がきてしまったら早いうちに相談に行きましょう。

嘘をつく

担当者に対して支払いのあてがないにもかかわらず、「来月には支払ができます」などの嘘を吐くことも避けましょう。

約束を破ってしまうと、その分担当者からの信用も落ちてしまうため、分割払いや減額をしてもらいにくくなります。

支払いができないのであれば、どの程度の金額であれば返済ができるのか、またいつまで待てば返済を再開できるのかを正確に予測して担当者に伝えましょう

国民健康保険料の分割の回数や金額

分割払いを申し出てそれが通ると、具体的にどう支払いを進めるのかを考えていきます。

これに関しても基本的に決まりはなく、自分の経済状況をもとに相談して決めていきます。

ただし、支払いに1年以上かかってしまうと、次の年の分とかぶってしまうので支払いが大変になります。

支払いは1年以内に納められたら理想ですね。

地方自治体によっては分割の回数が決まっているところもあります。

これに関しては交渉事なので、こちらの利害と相手の要求との調整が必要です。

大事なのはその計画が現実的かどうかです。

「◯◯円収入が入ったら」や「これくらいで完済できれば」というたらればで計画を組んでしまうことのないようにしましょう。

支払いの際は、必ず元金から払うことです。

元金と延滞金に関しては、以下で説明しています。

分割払いに必要な分納誓約書

分割払いにすることが決まったら、場所によっては「分納誓約書」を書くことがあります。

滞納している分がいくらか、納入期限はいつまでで、滞納金はいくらで、分割納付計画はどうなっているかということまで、事細かに書き、印を押します。

この誓約書で分割納付の約束を取り交わします。

また、差し押さえになることを抑えることがことができます。

分割の約束を守れないと即差し押さえ

もし分割の約束をして、実際にその通りに払えなかった場合はどうなるのでしょうか。

結論から言うと、払えず相談もしなかった場合は、即差し押さえになっても文句は言えません。

誓約書にその旨が書かれていることもあります。

近年は特に取り立てが強化されているので、即差し押さえに移行するところが増えていますので、要注意です。

法律上は、一度でも督促状を送っていれば、予告もなしに差し押さえできることが書かれています。

もし計画通り払えそうにない場合は、できるだけ早めに役所に再相談しましょう。

滞納後30日でいつでも差し押さえ!?

滞納が長期間になる人は経済的に困っている人が多いので、そもそも金目のものがなく、差し押さえても意味がないと判断されることもあります。

このような場合は予告が送られても、差し押さえには来ない場合もあります。

しかし、油断は禁物です。

法律的には保険料を滞納して30日経過すると、いつでも差し押さえても良いとされています。

払っていないものを踏み倒すことは不可能です。必ず支払いましょう。

家族・同居人の場合はどうなる?

「旦那が国保を滞納している!」

「同居中の彼氏あてに国保督促の手紙がたくさん来ている・・・」

このような家族や同居人が国保を滞納している場合、差し押さえはどうなるのでしょうか。

国保の差し押さえの対象は、「世帯主名義の財産」と定義されています。

ですから、国保を滞納していた場合は、滞納者の財産が差し押さえの対象になります。

したがって、旦那や同居中の彼氏が国民健康保険の滞納を行っていたとしても、配偶者や彼女名義の財産が差し押さえられることはありません。

年収や貯金額など、同居している家族の所有している財産の金額によって、変動することもないため安心してください。

また、直前に世帯主が財産の名義を自分に変更されていた場合、名義変更は無効とみなされ、変更前と同じように持って行かれます。

この場合は自分に害はありませんが、一応自分名義のものが持って行かれたということにはなりますね。

なお、扶養家族が国民健康保険の滞納をしていても、配偶者控除など所得控除については影響がありません。

高齢者など、世帯所属者の問題は所得税や住民税の計算とは別に管理されるので安心してください。

即日OK!審査通る?カードローン

| カードローン | 実質年率 最短融資 | 特徴のまとめ |

|---|---|---|

アイフル | 3.0%~18.0% 最短18分※₁ ※₁お申込み時間や審査状況によりご希望にそえない場合があります。 | ・初めてのご契約で最大30日間利息0円 ・事前診断で融資可能かチェックできる ・原則、自宅・勤務先への連絡なし※₂ ※₂審査状況により実施する場合があります。プライバシーに配慮し、担当者個人名で連絡します。 |

プロミス | 4.5%~17.8% 最短3分※ ※お申込み時間や審査によりご希望に添えない場合がございます。 | ・20~30代に人気 ・初めて契約する方は30日間利息0円 ・借入可能かすぐに分かる事前診断でチェックできる |

SMBCモビット | 3.0%~18.0% 即日融資 ※申込曜日、時間帯によっては翌日以降の取扱 | ・事前審査結果最短10秒 ・契約機で土日も融資可 ・WEB完結なら電話連絡、郵送物なし ※収入証明を提出していただく場合があります。 |

分納は電話でも申込みできるのか

分納の相談や申し出は対面が基本ですが、電話での申込みはできるのでしょうか。

特別な事情を除き、電話ではできないことが多いです。

理由としては、本人確認がしにくいためです。

また、分割で払うということになれば、相手にそれ相応の信用がないとできませんので、それを見極めるという意味でも対面が良いのでしょう。

遠方にあるなど、どうしても直接出向くのが難しい場合は、その旨を話した上で、本人確認をしっかりできるように働きかけるのが良いでしょう。

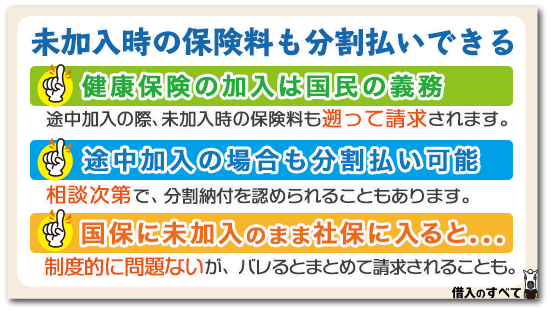

未加入時の保険料も分割払いできる

仕事を辞めてから転職するまでの間だけなど、国保に入る期間が一時的だと、未加入のままになってしまうことがありますね。

その場合、未加入分の保険料はどうなるのでしょうか。

払わなければならないなら、分割払いはできるのでしょうか。

健康保険の加入は国民の義務

まず大前提としてあるのは、健康保険への加入は国民の義務として定められているということです。

会社で入る人は社会保険、それ以外の人は国民健康保険です。

社会保険に入っていなければ、自分で国保の加入の手続きをしなくてはなりません。

ですが、特に病気をしないなど必要性がなければ、高い保険料を払うことに億劫になってしまいますね。

事実、未加入の人も多いそうです。

途中加入の場合の保険料は分割可能?

では、いま未加入だとして、途中から入った場合、保険料の支払いはどうなるのでしょうか。

この時は、仕事をやめて国保に移ることになっていた時からの分が、遡ってまとめて請求されます。

例えば、2017年3月で仕事をやめ、手続きを2017年9月にした場合、空いていた半年分もあわせて保険料を請求されるということです。

一括で払えればそれでよいのですが、そういうわけにはいかないことも多いでしょう。

この場合も相談次第で分割納付を認めてもらえます。

その場合も、謙虚な姿勢と誠実な対応を忘れずに。

国保に未加入のままでも大丈夫?

そう考えると、いくら国民の義務とはいえ、新しい職場に移ることが前提の場合などは特に、国保に入るのが割に合わないと感じてしまいますね。

国保に未加入のまま社保に移れるのでしょうか。

結論からいうと、制度的な問題はありません。

国保の滞納分があっても、未加入でも、社保に移ることに関しては全く問題はありません。

また、管轄が違うため、社保に入っても未加入・滞納がバレる可能性も低いです。

マイナンバー制度でバレる可能性も!?

ですが、何かの拍子にバレる可能性が0だとは言えません。

さらに近年はマイナンバー制度の存在で、保険料の支払い情報が紐付けられるようになりました。

それにより、再就職後にまとめて請求される可能性が大きくなりました。

国民の義務ですから、請求されても文句は言えませんね。

未加入である間はバレる可能性は低いですが、グレーな方法であるので、自己責任でお願いします。

滞納時に保険証の更新

もし保険証が更新になった時、保険料を滞納していた場合はどうしたら良いでしょうか。

滞納しておらず正常に納めていた場合、更新の時になると保険証は書留で送られてきます。

もし送られてこない場合は、滞納を疑ったほうが良いでしょう。

滞納していると保険証が送られて来ません。

その場合は窓口まで行き、一括もしくは分割、場合によっては減免の相談をしてください。

国保滞納と年金、住民税

国保と同様に、会社員時代は自分で収める必要がなかったものの中に、住民税と国民年金がありますね。

この二つに関しても、支払う習慣が無いと、もしかしたら滞納の可能性があるかもしれません。

住民税と国民年金についても、少し触れておきたいと思います。

国民年金も住民税も減免ができる!

まず、国民年金も住民税も、国保と同じように、所得によっては減額・免除を受けることができます。

意外と知らない人も多いので、覚えておきましょう。

特に住民税に関して言うと、以下の場合は減額を受けられる可能性が高いです。

- 所得が前年の半額以下になった場合

- 雇用保険に入っている場合

また、国民年金に関して言えば、「免除」と「猶予」の2つのパターンがあります。

「免除」は国が免除分の半分を負担してくれますが、老後貰える年金の額は減ります。

「猶予」の場合は、学生のときと同じように支払いをしなくてよくなるだけで、貰える額は減りません。

両者とも審査がありますから、このように公的機関に納めなくてはいけないもので生活が厳しければ、国保だけでなく住民税や年金に関しても減免の審査を受けてみると良いでしょう。

また、住民税と国民年金の収納係は別であるため、それぞれ担当している役所に相談してください。

養育費で控除は受けられる?

元配偶者に対して子どもの養育費を払っている場合は、扶養控除を受けられます。

養育費も扶養控除を受ける条件の1つである「生計を一にする」に該当するとみなされるからです。

これを国保に対して適用することはできるのでしょうか。

結論から言うと、できません。

扶養控除の対象は住民税と所得税になります。

この二つに対しては適用できますが、国保に対してはできませんので、ご注意ください。

また、扶養控除を受けることで住民税の税負担が増える場合には、調整控除も受けられる可能性があります。

ちなみに、親の扶養義務は法律で定まっているものですので、養育費の支払いから逃れることはできません。

場合によっては国保同様、差し押さえの対象にもなりえます。

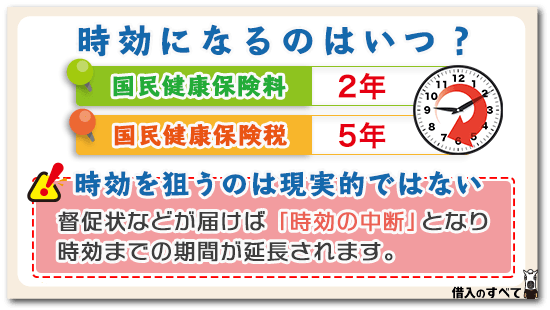

時効になるのはいつ?

国保にも時効は存在します。

時効というのは、一定期間経過した場合、そのお金を払わなくてよくなることです。

ですが、国保の場合、実際に取り立てられている名称によって若干異なります。

- 国民健康保険料:2年

- 国民健康保険税:5年

たった一文字の違いですが、3年の開きがあります。

注意したい時効の中断

年数は決まっていますが、この期間をただ経過すれば時効の成立になって払わなくて良くなる、というのは違います。

一度も「差し押さえ」や「督促・催告」、「債務の承認(=自分に支払いがあることを認めているとみなされる行為」などが全くない期間であることが条件になります。

国保に関していうと、多くの場合滞納すると督促状が届き、その後も続けて督促や催告が来ます。

1年近く全く音沙汰がなかったのに、次の日督促状が届けば、そこからまたもう2年または5年数えなくてはなりません。

また、分割で払っていても、「払い続けている」という行為が債務の承認として扱われるので、何年もかけて払えば時効になるということもありません。

ですので、時効を狙うのは現実的ではないと言わざるを得ません。

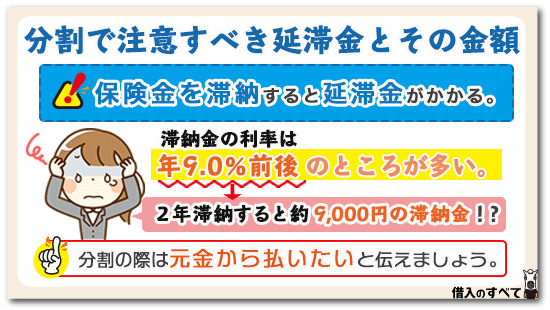

分割で注意すべき延滞金とその金額

保険金を滞納すると、延滞金がかかります。

延滞金は年利で表されます。

これも国で統一の基準はありませんが、年9.0%(1ヶ月以内なら2.7%)前後のところが多いです。

以前は14.6%と消費者金融並でした。だいぶ良心的になりました。

年利ですので、実際に適用する際は日割りで計算しなくてはなりません。

例えば、1ヶ月30日として、5万円を3ヶ月(=90日間)延滞していたとすると

5万×0.027÷365×30+5万×0.09÷365×60

=110.9…+739.7…

≒850円

また、100円未満は切り捨てになることが多いです。

3ヶ月だけならこんなものですが、何年に渡る延滞ですと、元金よりも高くなることがあります。

この場合ですと、2年の滞納で約9000円になります。

分割の際は元金から払うこと!

分割に関していうと、必ず支払いは元金の方から払いましょう!

支払いの際は元金と延滞金、二つを一緒に請求されます。

延滞金は元金に対してかかるため、元金を払い終えないといつまでたっても延滞金は膨れていくばかりです。

交渉の際に必ずそのことを申し出ましょう。

でないと、延滞金だけ払っていつまでたっても返済が終わらない事態に陥りかねません。

高額医療費制度が使えない?

入院や手術を受けると、高額の医療費がかかります。

治療費や手術費を全部合わせれば100万円など、3割負担といえども、とても一般家庭がすぐに用意できる額ではないことが多いです。

そんな場合に使える「高額医療費制度」ですが、これも立派な国保のうちの1つです。

ですので、国保を滞納していると高額医療費制度も使えないことがあります。

窓口で一定額までの支払いで済ませるために必要な、「限定額適用認定証」も申請ができなくなります。

高額医療費制度が使えない時はどうする

国保を滞納してしまったとしても、病気は待ってくれません。

診てもらった医療機関から、支払いができないような高額医療費を請求される可能性もあります。

基本的には保険証を返納している場合には、特別療養費として全額医療費負担をして、後ほど保険料を返還してもらわなければなりません。

もし運悪く大きな病気やケガをしてしまい、大きな額が必要となった場合、「委任払い」というものがあります。

これは、高額医療費制度を使った場合と同じ額を患者が負担し、残りの治療費は病院が国保に請求をしてください、というものです。

これで支払額を抑えられます。

もし「委任払い」も使えない場合は、還付手続きというものもあります。

これは医療費を請求されたときは一部だけ負担し、残りは後日保険から補うようにするという、いわゆる一部だけの「ツケ」のようなものです。

ツケの期間は2年間です。その間には国保の料金を納めなくてはなりません。

それでも払えない場合は、分割の相談にも応じてくれます。

手術や入院ができるくらいの大きな病院には医療ソーシャルワーカーさんがいます。

その人がこうした医療費支払い関係の相談に対応してくれますので、国保を滞納している場合は、早めにその人に相談しましょう。

国保の滞納がある時の引越し

国保を滞納していたもしくは未加入の場合に、他の地区へ引っ越しをしなければならなくなった場合、滞納分はどうなるのでしょうか。

通常通り引越す場合の国民保険の手続き

国民保険は市区町村ごとに加入します。

ですので、同じ市区町村の中での引越しをする場合は、単なる「住所変更」になりますので、世帯全員分の変更が必要です。

ですが他の市区町村への引越しをする時は、旧住所側で「脱退」と新住所側で「加入」の手続きが必要になります。

住んでいた地域の役所に転出届を出すついでに、国民保険の脱退の手続きもしてしまいましょう。

なお、脱退の手続きをしてから14日以内に、新住所側で加入の手続きをしなくてはなりません。

未納があっても転出先で国保に加入可?

国民保険の未納があっても、国民保険への加入は義務なので、加入を拒まれることはありません。

また、市区町村ごとの加入ですので、以前住んでいた方で滞納していたことが、新しいところで影響を及ぼすこともありません。

未納分は、新住所の方に督促が来て、支払いをすることになります。

以後の流れは、通常通り滞納していた場合と同じです。

新居に移ったからと言って未納分が消えるということは当然ありません。

即日OK!審査通る?カードローン

| カードローン | 実質年率 最短融資 | 特徴のまとめ |

|---|---|---|

アイフル | 3.0%~18.0% 最短18分※₁ ※₁お申込み時間や審査状況によりご希望にそえない場合があります。 | ・初めてのご契約で最大30日間利息0円 ・事前診断で融資可能かチェックできる ・原則、自宅・勤務先への連絡なし※₂ ※₂審査状況により実施する場合があります。プライバシーに配慮し、担当者個人名で連絡します。 |

プロミス | 4.5%~17.8% 最短3分※ ※お申込み時間や審査によりご希望に添えない場合がございます。 | ・20~30代に人気 ・初めて契約する方は30日間利息0円 ・借入可能かすぐに分かる事前診断でチェックできる |

SMBCモビット | 3.0%~18.0% 即日融資 ※申込曜日、時間帯によっては翌日以降の取扱 | ・事前審査結果最短10秒 ・契約機で土日も融資可 ・WEB完結なら電話連絡、郵送物なし ※収入証明を提出していただく場合があります。 |

国保の滞納は他にもどんな影響が?

国保を滞納することによって起こる影響は他にもあるのでしょうか。

特に国保の滞納が原因で、融資やローンに落ちたとなると悔しいですよね。

ここではそういった問題に関して見ていこうと思います。

国民政策金融公庫の融資

国民政策金融公庫とは、これからビジネスを始めたい人などに融資を行う政府系金融機関です。

現在では日本政策金融公庫と名前を変えていますが、運営の内容や取扱っている融資やローン商品は同じになります。

ビジネスをこれから始める人には実績がありませんから、銀行もあまり融資をしてくれません。

そんなときに頼れる場所がこの日本政策金融公庫なのです。

融資の相談とともに、場合によっては資産運用や事業所得者が必要とする知識の相談にも乗ってもらえます。

この審査では、税金の納付状況を見られます。

いつ支払ったかまで見られますので、未納があれば当然落ちますが、遅れがあっても審査に悪影響が出るのです。

それでは、同じ公的な支払いである国保の滞納は関係あるのでしょうか。

ここでは関係ありません。

国保の納付状況まで提出を求められたことはないと言います。

実際に面談をして聞かれない限りは、関係ないと言えるでしょう。

クレジットカードの審査、信用情報への影響

個人の「信用」が問題となるケースの1つに、カードローンやクレジットカードといった金融商品の審査があります。

こうした審査に国保の滞納が関係してくるのでしょうか。

カードローンやクレジットカードの審査に影響するのは、個人信用情報と呼ばれるものになります。

これは過去の金融機関とのやり取りが過去5年分履歴として積み重なったもので、その人がきちんと返済をしているか、借りすぎていないかなどが分かる情報です。

この信用情報に国保の滞納は一切関係ありません。

ですから国保を滞納しているからといって、ローンが組めなかったり、クレジットカードが作れなかったりはしないのです。

本人確認書類としての保険証の提出に注意

ただし、住宅ローンなど、審査を受ける際に本人確認書類として保険証の提出をする場合は注意が必要です。

国保の滞納をしてしばらく経つと、「短期保険証」というものが交付されることは上でお伝えしました。

この短期保険証は、通常の保険証とかなり体裁が異なります。

そのため、本人確認書類として短期保険証を提出してしまうと、「この人は国保を滞納して短期保険証になったのだな」ということが相手に伝わってしまいます。

そうなると、相手方の心象は良くないですよね。

だからといって100%落ちるとまでは言えませんが、悪影響があることは間違いありません。

短期保険証になる前であれば問題ありませんが、短期保険証に変わってしまっている場合は注意が必要です。

もしも、短期保険証を所持している場合には、本人確認書類として保健証はなるべく提出しないようにし、出さなければならないローンについてはなるべく滞納分を払ってから受けるようにしましょう。

自己破産で滞納を見逃してくれる!?

信用情報に関係がない、ということは、逆に言えば、自己破産や債務整理などをしていても、滞納を見逃してはくれないということです。

金融商品であれば、自己破産など金融事故を起こした場合、向こう5年間は契約ができなくなるいわゆる「ブラック」の状態になります。

ですが国保の滞納はこれと全く関係がありませんので、自己破産をしてお金がない状態でも納めなければいけません。

差し押さえの対象にもなります。

耳の痛い話かもしれませんが、気をつけてください。

保育園の入園審査に影響はあるのか

国保を滞納していた場合、保育園の入園審査に影響はあるのでしょうか。

地方自治体によって異なりますが、筆者の住んでいる地域で窓口に聞いてみた所、関係ないとのことでした。

強制退園になったりすることもなく、国保の納付状況と保育園の入園には全く関係がないとのことです。

気になる場合は、役所の国保の担当課より、保育園事業の担当課に問い合わせてみると良いでしょう。

県営住宅の入居審査に影響はあるのか

県営住宅など、公営住宅の入居審査への影響はあるのでしょうか。

これは地方自治体に聞いてみるしかありません。

考える手がかりとしては、国民健康保険税がどこで徴収しているのかによります。

国保は2017年現在、市区町村で徴収をしており、市税の1つです。

市営住宅の多くは、申込み用件として「市税の滞納がない者」という条件を課しています。

ですので市営住宅は難しいかもしれません。

逆に言えば、県営住宅は可能性がなきにしもあらずです。

しかし申込条件も地方自治体によって異なりますので、結局のところは、地方自治体に聞いてみるしかない、というのが回答になります。

2018年から都道府県に移管になる

国保に関するニュースとして、2018年度分から国保が移管になります。

現在は市区町村が管理していますが、2018年度分からは都道府県になります。

これは財政基盤の弱い市区町村から、より強い都道府県に変えることで、保険料を管理して、より多くの人に支払いしてもらうことが目的です。

このことは、県営住宅の審査にも響いてくるかも知れません。

まとめ

以上、国民健康保険の分割について書いてきました。

核心は「必ず相談すること」です。

特に近年は分割の相談に応じてもらいやすくなっていますので、正直に話せば対応してもらえます。

罪悪感だったり、気まずかったり、忙しかったりでなかなか足が向かないかもしれませんが、心を楽にして一度相談に出向いてみてはいかがでしょうか。

皆様のご健闘をお祈りします!

※₁お申込み時間や審査状況によりご希望にそえない場合があります。

※お借入れ総額により収入証明書(源泉徴収票等)が必要です。