税金を滞納して銀行口座預金を差し押さえられた!取り戻すなら一週間以内!

即日OK!審査通る?カードローン

| カードローン | 実質年率 最短融資 | 特徴のまとめ |

|---|---|---|

アイフル | 3.0%~18.0% 最短18分※₁ ※₁お申込み時間や審査状況によりご希望にそえない場合があります。 | ・初めてのご契約で最大30日間利息0円 ・事前診断で融資可能かチェックできる ・原則、自宅・勤務先への連絡なし※₂ ※₂審査状況により実施する場合があります。プライバシーに配慮し、担当者個人名で連絡します。 |

プロミス | 4.5%~17.8% 最短3分※ ※お申込み時間や審査によりご希望に添えない場合がございます。 | ・20~30代に人気 ・初めて契約する方は30日間利息0円 ・借入可能かすぐに分かる事前診断でチェックできる |

SMBCモビット | 3.0%~18.0% 即日融資 ※申込曜日、時間帯によっては翌日以降の取扱 | ・事前審査結果最短10秒 ・契約機で土日も融資可 ・WEB完結なら電話連絡、郵送物なし ※収入証明を提出していただく場合があります。 |

記事の目次

銀行口座の預金を差し押さえられた!

税金を滞納をしていると、督促状や催告状が届き、電話での催促が始まります。

それを無視し続けていると、最後には差し押さえになってしまいます。

通帳の項目には「サシオサエ」のカタカナ5文字が書かれ、いままで貯めていたはずの預金がチャラに・・・

せっかく貯めた貯金が!これでは生活できない!

実はいくらか取り戻せる可能性があるのです。

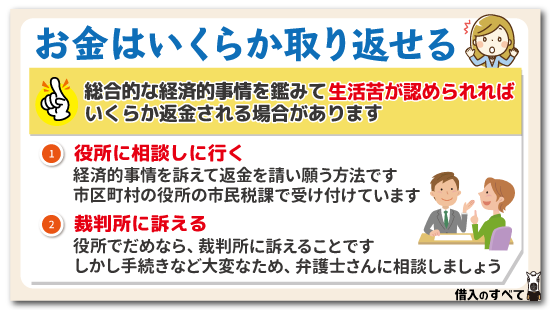

お金はいくらか取り返せる

強制執行としてなされる差し押さえですが、何でもかんでも差し押さえられるわけではありません。

差し押さえられる側にも生活があります。

その生活を最低限度営める以上の差し押さえを行ってはいけないことが法律で定められており、これを「差押禁止範囲」と呼びます。

具体的な例を挙げると、月々の給料や年金などがそうです。

月々の給料全部もって行かれてしまえば、生活できませんよね。

金額に応じて、◯円まで差し押さえられる、と決まっています。

このように差し押さえが禁止されている範囲が定まっている類のお金を「差押禁止債権」と呼びます。

基本的に預金として銀行口座に預けられているお金に関しては、差押禁止範囲はないのですが、総合的な経済的事情を鑑みて生活苦が認められれば、いくらか返金される場合があります。

具体的には以下のような方法があります。

役所に相談しに行く

最も良い方法は役所に相談しに行き、経済的事情を訴えて返金を請い願う方法です。

次にお金が入るのまで何日で、生活費や交通費でいくらかかって、と具体的にいくら必要なのか整理しておきましょう。

事情を理解してくれれば、ある程度は返してくれるでしょう。

市区町村の役所の市民税課で受け付けてくれます。

裁判所に訴える

役所にいって相談するのが最善策ですが、担当者によって対応はまちまちと言わざるを得ません。

もし聞き入れてもらえず、それでもお金を取り戻すための方法があるとしたら、裁判所に訴えることです。

これを「差押禁止債権の範囲変更の申し立て」と呼び、過去にも認められたケースがあります。

例えば給料が入ったばかりで、次の給料日までしばらくあるのに、全部持っていかれてしまった場合などが該当します。

給料など差押禁止債権が銀行に預けられていて、それを取られてしまったので、返して下さい、というわけです。

しかしこの場合、手続きなどもややこしいため、弁護士さんに相談するのが良いでしょう。

訴える期限は一週間!!

注意しなくてはならないのは、その期間です。

差し押さえられた日から一週間は銀行でそのお金が管理されます。

そして一週間が経過すると、役所側がそのお金を持っていってしまいます。

この間に訴えを起こさなくてはなりません。

つまり、差し押さえから一週間以内に訴えをしなくてはならないということです。

もし1週間を過ぎてしまったら、どんなに訴えてもダメです。

ですから、気づいた瞬間に一刻も早く行動を起こすことが肝心です。

差押え自体を取り下げることは可能?

違法な差し押さえが行われていたり、支払い済みなのに差し押さえをされた場合、差し押さえを一時停止したり、そのものを取り下げることも裁判所はできます。

ですが、税金の滞納に関しては完全にこちら側の責任なので、その可能性は極めて低いでしょう。

税金の滞納は役所で分納の相談

やはり最も現実的な方法は、役所での相談になりそうです。

その場合、滞納分を分割して払う約束をします。

ですがこれも担当者次第ですので、こちら側もきちんと事情を説明して理解してもらう必要があります。

交渉のコツとしては、支払う意思を示すことです。

なんとかして払おうと思っているので、分割にしたい、今まで払えず申し訳ない、と誠実かつ謙虚な姿勢を示すことです。

分納交渉のコツに関しては、以下の記事で詳しく書かれていますので、参考にして下さい。

分納の約束は絶対守ること

一度分納の約束をしたら、必ず守りましょう。

状況が変わって、分割した分さえも払えなくなっても、決して無断で未納をしてはなりません。

もし無断で未納した場合は、再び差し押さえになります。

差し押さえは滞納分全額終わるまで

一度の差し押さえで滞納分を完済できれば良いですが、滞納額が高額になると、一度だけでは返済しきれない場合があります。

滞納額より口座にある額が少ない場合、全額が返済されるまで差し押さえは続きます。

その口座にお金が入ると、自動的に銀行側に回収されてしまいます。

一部だけで済んだ、と思ってもその時限りですので、気をつけましょう。

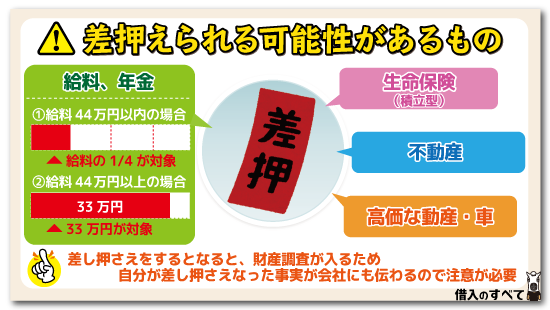

他に差押えられる可能性があるもの

差し押さえの対象になるものは、基本的に対象者名義の財産全てです。

口座の中のお金はもちろん、他人名義の口座に移しても、履歴から遡られてしまい、移した先の口座から引かれてしまいます。

具体的には次のようなものが挙げられます。

- 給料、年金

- 生命保険

- 不動産

- 車

- 高価な動産

給料、年金

月々会社からもらう給料も差し押さえの対象です。

ですが、生活を守るため差押禁止範囲が設定されていることは先ほど述べました。

具体的には、下記が差押禁止範囲として守られる金額になります。

②給料の44万円より多いとき:33万円

財産調査で会社バレする可能性

差し押さえをするとなると、対象者の財産を調べるため、財産調査が入ります。

この時、給料の金額を調べるため、会社にも連絡が行きます。

そこで自分が差し押さえなった事実が会社にも伝わってしまいます。

生命保険

生命保険には積立型と掛け捨て型の2タイプがありますが、このうち積立型の人は注意が必要です。

積立した分も立派な財産ですから、せっかく貯めた分であっても持っていかれてしまいます。

不動産

自分の家が持ち家の場合や、土地を持っている場合は要注意です。

特に固定資産税を滞納してしまった場合の差し押さえ対象になりやすいようです。

高価な動産・車

他にも金目のものがあれば対象になりますし、車もその一つです。

積み木のようなものでタイヤをロックされ、持って行かれてしまいます。

愛車を差し押さえられるのは見てて気分が悪いですが、もし力づくで止めようとすると、強制執行妨害罪に問われてしまいます。

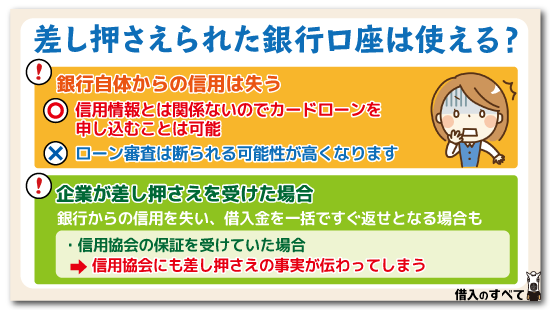

差し押さえられた銀行口座は使える?

差し押さえになった銀行口座は、今後も同様に使用可能です。

口座を凍結されてしまったわけではありませんから、今後も通常通りに使えます。

ただし、全額返済が終わるまで差し押さえは続き、入金があっても自動的に0になってしまいます。

その銀行自体からの信用は失う

ですが、「差し押さえになった」という事実そのものは、銀行側からするとかなり大きな打撃です。

その銀行からの信用は失ったものと考えて良いでしょう。

ローン審査は断られる可能性が高くなります。

一生借入できなくなるわけではありませんが、1年程度は待ったほうが良いでしょう。

もちろん一概には言えませんし、それでも貸付を検討してくれる銀行はあります。

また、差し押さえになったことが他銀行に知れることはありません。

例えばみずほ銀行の口座を使っていたとしたら、みずほ銀行からの借入は1年待ったほうが良いですが、三菱UFJ銀行や三井住友銀行は問題ありません。

信用情報とは関係ない

ローンやクレジットカードの審査に使われる信用情報ですが、税金の滞納や差し押さえとは関係がありません。

ですから、差し押さえになってもクレジットカードの審査は通常通りのままですし、消費者金融でカードローンを申し込むこともできます。

企業が差し押さえを受けた場合

ここでは、個人ではなく法人の話をします。

企業が税金を滞納して差し押さえを受けると、同様に銀行からの信用を失います。

最悪の場合ですが、それまでの借入金を一括ですぐ返せ、と言われてしまいかねません。

これを期限の利益の喪失といい、約定書にも書かれているので、よく読んでおきましょう。

信用協会の保証を受けていた場合

銀行融資を受けている中小企業の多くは、信用保証協会から保証を受けていると思います。

その場合、信用協会にも差し押さえの事実が伝わるようになります。

そうなると、他銀行から申し込んで信用保証協会の保証を受ける場合でも影響が出てくるそうです。

信用保証協会の人に実際に確認してみましたが、やはり影響がでないと言うと嘘になる、とのことでした。

ですが、信用保証協会の使命は事業者の後押しをすること。

金融機関と相談し、事情を詳しく鑑みた上で判断するとのことですので、一概には言えない、とのことでした。

差押え前なら一刻も早く役所へ!

この記事を読んだのが差し押さえになる前だったとき、やっておくべきことはただ一つです。

一刻も早く役所に相談しにいきましょう。

一度差し押さえになると、ことごとく財産を持っていかれるだけでなく、銀行からの信用を失い、会社にも伝わり、百害あって一利ありません。

特に「差し押さえ予告」が来た人は赤信号です。

最後通牒ですから、この次には差し押さえが待っています。

役所次第では、収入の状況によって減額・免除を受けられることがあります。

その相談にも乗ってくれるので、必ず役所へ行って相談しましょう。

時効は狙ってできるものではない

税金にも時効は存在します。

税金の時効は5年です。

5年間、一度も督促や電話、差し押さえなどがないことが条件です。

そのようなことは滅多にないので、時効を狙うことはやめましょう。

まとめ

いろいろ書いてきましたが、銀行口座が差し押さえになった際のポイントを最後にまとめておきます。

- 差し押さえられたお金を取り戻すには一週間以内

- 差し押さえられたら一刻も早く役所へ行き、分納の相談

- 給料の一部や生命保険の貯蓄分も差し押さえ対象になりうる

- 差し押さえ口座のある銀行からの信用は失う

- 企業の場合、信用保証協会の保証がついていた場合は、そこにも伝わる

結論的には、一刻も早い相談が功を奏する、ということになるでしょう。