ドコモの引き落とし日・時間はいつ?残高不足で支払い遅れたらどうなる?

NTTドコモの支払いを口座振替で行っている人は、振替日までに請求額以上のお金を登録口座に入金しておかなければいけません。

しかしながら、口座に残高が不足しているときはドコモの引き落としが実施できず、あらゆるリスクが大きくなっていきます。

この記事では「引き落としができないときは再振替をしてもらえるのか」「ドコモのケータイはいつまで利用できるのか」など、引き落としができないときに想定されるあらゆる疑問を解決していくので、参考にしてください。

「引き落としに間に合いそうにない」という人は、消費者金融カードローンを利用するのが最適です。

金利が気になる人もいるかと思いますが、大手カードローン会社であれば初めての契約に限り無利息サービスを設けている場合がほとんどであり、次の給与で完済すれば利息は全くかかりません。

引き落としできない時間が経てば経つほど、信用情報が傷ついたり、ドコモからの信用が落ちたりします。たった1度の遅延だけで大きな痛手を負うことになるので、あくまで一時的に借り入れをして不安を解決してしまうことをおすすめします。

以下公式サイトをよく確認して申し込みましょう。

即日OK!審査通る?カードローン

| カードローン | 実質年率 最短融資 | 特徴のまとめ |

|---|---|---|

アイフル | 3.0%~18.0% 最短18分※₁ ※₁お申込み時間や審査状況によりご希望にそえない場合があります。 | ・初めてのご契約で最大30日間利息0円 ・事前診断で融資可能かチェックできる ・原則、自宅・勤務先への連絡なし※₂ ※₂審査状況により実施する場合があります。プライバシーに配慮し、担当者個人名で連絡します。 |

プロミス | 4.5%~17.8% 最短3分※ ※お申込み時間や審査によりご希望に添えない場合がございます。 | ・20~30代に人気 ・初めて契約する方は30日間利息0円 ・借入可能かすぐに分かる事前診断でチェックできる |

SMBCモビット | 3.0%~18.0% 即日融資 ※申込曜日、時間帯によっては翌日以降の取扱 | ・事前審査結果最短10秒 ・契約機で土日も融資可 ・WEB完結なら電話連絡、郵送物なし ※収入証明を提出していただく場合があります。 |

以下ページにて、スピード融資を受けられる大手カードローン会社をまとめました。

⇒ スピード融資カードローン

記事の目次

- 1 ドコモ料金が残高不足で引き落としできなかった場合はどうなる?

- 2 ドコモの引き落とし日、時間は?

- 3 支払いに遅れた場合、止まるのはいつ?

- 4 滞納から強制解約までの流れ

- 5 滞納前に連絡すれば待ってもらえる?

- 6 家族でドコモを利用している場合の注意点

- 7 緊急時に災害ダイヤルを利用することはできる?

- 8 回線停止中に使えなくなるサービス一覧

- 9 滞納料金を確認する方法

- 10 滞納料金の支払い方法

- 11 滞納後に携帯が使えるようになるまでの日数は

- 12 携帯料金を滞納した場合のペナルティ

- 13 ドコモ料金の引き落とし口座の変更方法は?

- 14 口座変更をする際の注意点

- 15 滞納中に機種変更は可能か

- 16 分割購入している人は信用情報に注意!

- 17 滞納放置で法律事務所から連絡?

- 18 滞納で裁判所から呼び出される?

- 19 どうしてもお金がないときは?

- 20 携帯電話が使えないのは不便!かならず入金を!

ドコモ料金が残高不足で引き落としできなかった場合はどうなる?

口座の残高不足等の理由によりドコモの利用料金が引き落としできなかったときは、どうなるのでしょうか。見ていきましょう。

支払いに遅れると延滞金が発生する!

支払い期限翌日から実際に支払った日の前日までの日数分、延滞金が発生します。

延滞金は通話料金等に関しては年利14.5%、機種代金などの分割で支払っているものに関しては割賦販売法が適用されて年利6.0%の割合で計算され、翌月あるいは翌々月の料金と合算して請求されます。

遅延損害金の計算方法については、次の記事をぜひご覧になってください。

引き落としできないとブラックリストに載る?

振替日に登録口座から引き落としが実施できなかったとしても、すぐに、CICやJICCなどの個人信用情報機関に延滞情報や未納情報が報告されてしまうわけではありません。

個人信用情報機関に延滞等の情報が報告されることを俗に「ブラックリストに載る」と言いますが、どのタイミングでブラックリストに載るかは利用者の今までの支払い状況によって異なりますので、なるべく早くに未納状態を解消しておくことがブラックリスト入りを回避するための最善策と言えます。

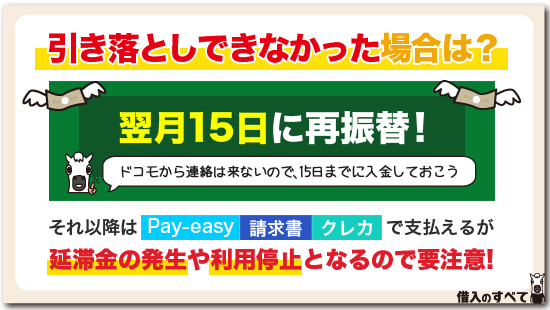

ドコモは支払いに遅れても翌月15日に自動的に再振替を実施してくれますので、他の携帯キャリアに比べるとスムーズに未納を解消できる方だと言えます。

しかしながら、再振替日に遅れてしまうと、利用停止等の容赦ない厳しい措置が待っています。

携帯電話が使えずに不便な思いをしなくて済むように、かならず引き落とし日、どれほど遅くなっても、再引き落とし日までには請求額以上のお金を口座に入金するようにしてくださいね。

ドコモの再引き落とし日は翌月15日!

月末にドコモ料金の引き落としができなかったときは、翌月15日に再引き落としが実施されます。

15日が土日祝日のときは、翌営業日に再引き落としが実施されるため、前倒しで請求されることはありません。

再振替日まではドコモから連絡が来ない

ドコモ料金を口座振替で支払っている場合、翌月15日に再引き落としが実施されますので、再振替日までは「払込票」などはドコモから送付されません。

以前は、月末に口座振替が実施できないとドコモから支払いを促すハガキが送られてきたのですが、ドコモの料金請求業務が「NTTファイナンス」に委託されるようになってから、再振替日以前に「払込票」等が郵送されることはなくなりました。

また、再引き落としと重複して料金を支払ってしまう恐れがありますので、再振替日以前に未払い金をドコモショップで入金することもすすめられていません。

ドコモやNTTファイナンスからの連絡を待つのではなく、自主的に再振替日(翌月15日)までに登録口座に利用料金を入金してください。

未納金の振込先はない!

ドコモでは未納料金を銀行振込によって支払うことはできません。

再振替が実施できなかったときは、Pay-easyもしくはドコモから送られてくる請求書で支払うか、Webビリングに登録してクレジットカードで支払いましょう。

ドコモの引き落とし日、時間は?

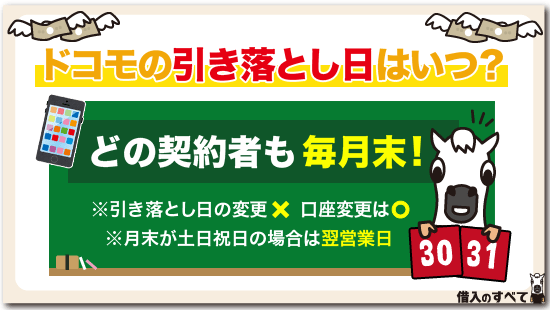

ドコモの引き落とし日は、毎月末です。

当月1日~月末までの利用料金が、翌月末に一括で引き落とされます。

紙の請求書を希望する場合は月半ば(10~16日ごろ)に請求書が発送されますし、eビリングを希望する場合は「ご利用料金の確認サイト」で請求額が確認できますので、かならず請求額以上のお金を口座に入金しておくようにしましょう。

ドコモ料金の引き落とし時間は?

ドコモの料金の引き落とし時間は、特に決まっていません。

振替日当日の早朝に入金しても間に合わないことも多いですので、かならず引き落とし日の前営業日までには入金するようにしましょう。

引き落とし日は変更できない!

ドコモの引き落とし日は、どの契約者でも一律月末日に決まっています。

個人的な事情では変更できませんので、月末までに登録口座の残高を確認しておきましょう。

引き落とし口座は変更できる!

引き落とし日の変更は不可能ですが、引き落とし口座を変更することは可能です。

ただし、新規に口座振替を申し込んだときと同様の手続きが必要となりますので、早めに申請するようにしましょう。

また、書類で口座変更手続きを行いたい人は、毎日9:00~20:00の間にドコモのケータイからなら151、その他の電話からなら0120-800-000に電話をかけて書類を送付してもらいましょう。

引き落とし日が土日祝日のときは翌営業日

月末日が土日祝日のときは、金融機関の翌営業日に引き落としが実施されます。

例えば、年末年始(12月30日~1月3日)はほとんどの金融機関が営業していませんので、12月分の引き落としは、1月4日以降の営業日に実施されます。

支払いに遅れた場合、止まるのはいつ?

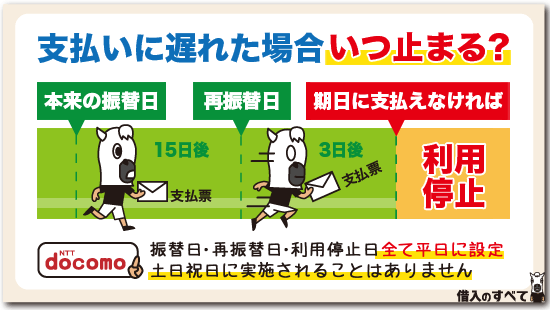

ドコモの携帯代を滞納した場合、いつ止まるのでしょうか。

上の表にもある通り、支払い予定を過ぎてもすぐには止まりません。

ドコモの場合、一旦再振替日をはさんでから止まります。

また、利用停止直前には「利用停止予告書」と「振込用紙」が圧縮ハガキできます。

つまり、本来の振替日を過ぎても2度も支払いのチャンスが有り、3週間ほどの猶予があります。

この間に支払いを済ませてしまえば、利用停止になることはありません。

支払いのお願いや利用停止はハガキ、契約解除予告は書留で届きます。

振替日に料金の引き落としが確認できなかった場合、「料金お支払いのお願い」と言うハガキが届きます。

ここに再振替日と、その日に再び引き落とされることが書いてあります。

それができないと、今度は「利用停止予告書」がハガキで届き、振込用紙がくっついているため、この振込用紙でも支払いが可能です。

それもできないと、「契約解除予告通知書兼契約解除通知書」と言う厳しい書類が書留で郵送されます。

これが最後通牒で、これも守られないと強制解約になってしまいます。

後述しますが、強制解約になると携帯だけでなく、ローンやクレジットカードの審査も通らなくなる可能性があり、非常に危険です。

督促状の書留が届いたら本当に最後なので、素直に従いましょう。

土日祝日に携帯が止まることはない?

ドコモの場合、利用停止日が土日祝日に設定されていることはありません。

また、振替日・再振替日も土日祝日は金融機関がお休みですので、翌平日に設定されています。

したがって、給料日と支払日の関係から土日祝日を間に挟む場合には、一命をとりとめることもあるかも知れませんね。

滞納から強制解約までの流れ

料金を滞納すると請求書が届きますが、それでも無視すると携帯の回線を停められてしまいます。

さらに無視し続けると、携帯の解約そのものを強制解約になってしまいます。

滞納から強制解約までの流れは、携帯電話のキャリアごとに違います。

以下はドコモの場合です。

| 振替日 | 月末 |

|---|---|

| 「料金お支払いのお願い」のハガキが届く | 一週間後 |

| 再振替日 | 15日後 |

| 「利用停止予告書」と「振込用紙」がハガキで届く | 18日前後 |

| 回線利用停止(順次) | 20~25日後 |

| 「契約解除予告通知書兼契約解除通知書」が書留で届く | 45日後 |

| 強制解約(順次) | 60日後 |

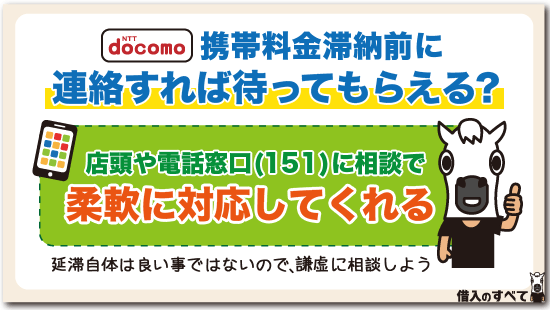

滞納前に連絡すれば待ってもらえる?

「今月ピンチ!携帯代が払えないかも・・・」と言うとき、事前に連絡すれば待ってもらえるのでしょうか。

ドコモは他のキャリアに比べ、支払いに関して柔軟に対応してくれます。

まず、本来の振替日に引き落とせなかった場合、15日後に再振替日があります。

一旦は再振替日に向けて支払いが間に合うか検討してみましょう。

それでも支払いが不可能な場合は、店頭やインフォメーションセンターに電話して、その旨を伝えましょう。

すると、支払いの相談をすることで、自分ができる範囲内で支払いを進められます。

相談するときは、ただ「払えません」と開き直るのではなく、やむにやまれぬ事情があって申し訳ない、と言う態度でいくのがマナーですね。

即日OK!審査通る?カードローン

| カードローン | 実質年率 最短融資 | 特徴のまとめ |

|---|---|---|

アイフル | 3.0%~18.0% 最短18分※₁ ※₁お申込み時間や審査状況によりご希望にそえない場合があります。 | ・初めてのご契約で最大30日間利息0円 ・事前診断で融資可能かチェックできる ・原則、自宅・勤務先への連絡なし※₂ ※₂審査状況により実施する場合があります。プライバシーに配慮し、担当者個人名で連絡します。 |

プロミス | 4.5%~17.8% 最短3分※ ※お申込み時間や審査によりご希望に添えない場合がございます。 | ・20~30代に人気 ・初めて契約する方は30日間利息0円 ・借入可能かすぐに分かる事前診断でチェックできる |

SMBCモビット | 3.0%~18.0% 即日融資 ※申込曜日、時間帯によっては翌日以降の取扱 | ・事前審査結果最短10秒 ・契約機で土日も融資可 ・WEB完結なら電話連絡、郵送物なし ※収入証明を提出していただく場合があります。 |

ドコモの電話番号

滞納した、滞納しそうで相談したいという場合のドコモの電話は以下になります。

- 151(ドコモ携帯から、無料)

- 0120-800-000(一般電話から、無料)

つながると音声ガイダンスが流れ、番号の6→2と押すことで相談窓口にかかります。

柔らかく親切に対応してくれますので、心配しなくて大丈夫ですよ。

家族でドコモを利用している場合の注意点

「家族割」や通信料を分け合うために、家族みんなでドコモを利用しているご家庭もありますよね。

もし自分が携帯料金を滞納してしまったら、家族の携帯電話は使えなくなるのでしょうか。

携帯料金の滞納で他の回線も使えなくなるのであれば、自分のうっかりミスで家族に多大な迷惑をかけてしまうかもしれませんので、詳しく確認していきましょう。

請求先が同じ場合は全ての回線が停止される

同一名義で契約している場合や請求先が同じ場合は、全ての回線が利用停止になってしまいます。

利用停止の通知は契約者宛に届きますので、何も知らない他の家族は「突然スマホが使えなくなった!」なんてことが起こるのです。

家族に迷惑をかけないためにも、携帯料金の滞納をしないように気を付けてください。

緊急時に災害ダイヤルを利用することはできる?

ドコモの利用が停止になってしまうと緊急時の災害ダイヤルも使えなくなります。

それどころか「110番」や「119番」通報もできません。

そもそも通信回線自体が停止になっているため、発信することができないのです。

近年、台風や地震など災害が非常に多くなっているなかでスマホが使えないのは致命的です。安否確認すら取れませんからね。

もしもの時に連絡手段がないのが、回線停止の一番怖いところではないでしょうか。

災害や事件に巻き込まれてしまったときに、連絡が取れなくなってしまうと、安否の連絡を取ることもできません。

ただし、地震や津波などのエリアメールは、回線が停止していても受信できますので、緊急事態の情報を受け取ることは可能です。

Wi-Fiにつなげば、インターネットは利用できる

携帯が止められると「SNS」が利用できなくなるのではないかと不安に思ってしまいます。

最近では通話よりもLINEでのやり取りの方がメインな人が増えているため、携帯電話が止められてLINEなどが使えないようになるのでは、と不安になってしまいます。

しかし、そこは安心して大丈夫です。

Wi-Fiにつなぐことができれば、インターネットやアプリ、SNSは利用できます。

なぜなら通信回線を利用していないからです。

もし回線を止められてしまったけど、どうしても連絡を取りたいという時はフリーWi-FiやポケットWi-Fiを利用しましょう。

最近はカフェや駅、ファミレスなどフリーWi-Fiのスポットも増加していますので、町中にでかければどこかでWi-Fiを利用できます。

ただし、自分が持っているポケットWi-Fiがドコモ契約で、携帯料金と一緒に料金を支払っている場合はポケットWi-Fiも止められる可能性が高いので注意してください。

いずれにしても、Wi-Fiが使えるからといって滞納をそのままにしておくのは絶対に止めましょう。

信用情報がブラックになる恐れがありますし、回線が停止されると使えないサービスもたくさんあります。

回線停止中に使えなくなるサービス一覧

「Wi-Fiがつながるからとりあえず大丈夫」と思っている人は要注意です。

回線停止になると使えないサービスもたくさんあります。

〇回線停止中に使えなくなるサービス一覧

- 通話

- SMS

- メール(docomo.ne.jp)

- LTEや4Gなどのドコモ回線を使ったインターネット

通話

まず通話に関しては発信も受信もできません。

自分宛てに電話をしてきた人には「こちらはNTTドコモです。おかけになった電話はお客さまのご都合により通話できません」とアナウンスされます。

勘のいい人は着信拒否をされているもしくは、電話を止められたと勘づくでしょう。

最近は無料のLINE電話を利用する人も多いですが、上司やビジネスの間柄の人にはやはり通常の通話を使うのが一般的でしょうから、電話が止められているのがバレる可能性が高いです。

SMS

SMSとはショートメールのことです。

こちらも電話回線を利用したやり取りになりますので停止となります。

メール

docomo.ne.jpのメールアドレスでのやり取りもできません。

人との連絡はLINEでも、メルマガや通知メールでこのメールアドレスを利用している人もいますので、使えなくなると色々と不都合が生じるでしょう。

ドコモ回線を使ったインターネット

回線が止められて最も困るのが、LTEや4Gといったドコモの回線を使ったインターネットの利用ですよね。

いくらWi-Fiがあれば大丈夫といっても、常にWi-Fiスポットに居られるわけではありません。

ちなみに、ドコモが提供しているフリーWi-Fiも回線停止中は使えませんので注意してください。

滞納料金を確認する方法

ドコモの料金支払いを滞納してしまった場合、延滞利息や遅延損害金を支払わなければなりません。

支払うのが遅れれば遅れるほど請求は高額になりますので、なるべく早い支払いを心がけましょう。

また日々料金が変わりますので正確な金額の把握が必要です。

延滞料金を確認する方法は3つあります。

ドコモショップ

ドコモショップで運転免許証などの本人確認書類の提示や電話番号を伝えると料金を教えてもらえます。

再振替日以降であればそのままドコモショップで支払いを済ませましょう。

My docomo

My docomoでも確認できます。ログインにはIDと暗証番号が必要ですが、最も手軽に確認できる方法です。

長らくログインしておらずIDや暗証番号を忘れてしまった人は、ログイン画面の「IDをお忘れの方へ」をタップすれば再設定の手順が書かれています。

ドコモに電話を掛ける

ドコモのインフォメーションセンターに連絡して料金を確認することもできます。

電話番号は以下の通りです。

| ドコモの携帯電話からの場合 | (局番なし)151(無料) |

|---|---|

| 一般電話などからの場合 | 0120-800-000 |

受付時間はいずれも午前9時から午後8時までの年中無休です。

普段My docomoを利用していない場合は、電話の方が手っ取り早く確認できるでしょう。

滞納料金の支払い方法

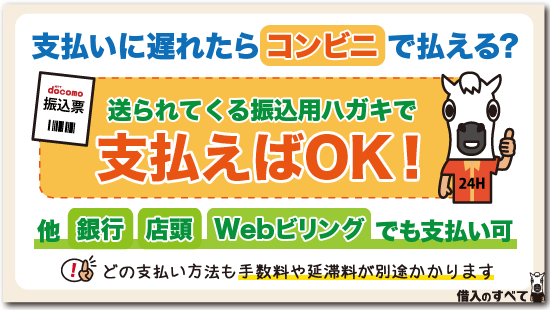

ドコモの支払いに遅れた場合、コンビニでの支払いが可能です。

口座引き落としができなかった場合には、引き落とし日の後に送られてくるハガキに振込用紙がついていますので、それで支払ってください。

他にも支払い方法がいくつかありますので紹介します。

1.振込用紙でコンビニ・銀行で払う

振込での支払いの場合には、翌営業日に開通しますが延滞料金がかかります。

また、コンビニ払いの場合は別途手数料、銀行の場合は銀行の振込手数料がかかります。

2.ドコモショップで払う

金融機関やコンビニを経由せずに、ドコモショップで直接支払いを行った場合には、支払い状況がすぐに反映されるため、携帯電話の再開通が非常に早いです。

ただし、支払い後5分程度で開通しますが、延滞料金がかかります。

3.NTTファイナンスの「Webビリング」から支払い方法を選ぶ

クレジット(今回だけ)、ネットバンキング、モバイルバンキングの3つの方法から選べます。

延滞料金がかかりますが、いずれも手数料は無料です。

クレジット(今回だけ)と言うのは、以降は通常通りに銀行引き落としになるよ、と言うことです。

継続的にクレジット払いにしたい場合は別途登録が必要です。

支払いがピンチのときはクレジット払いに切り替え、クレジットの法で分割やリボを組んで返済することで難を逃れるやり方もありですね。

また、金融機関やコンビニ窓口に行かずとも、Pay-easyを活用したモバイルバンキングでの支払いにも対応しています。

引き落としに遅れたとしても、自宅から手軽に支払いができるためおすすめです。

即日OK!審査通る?カードローン

| カードローン | 実質年率 最短融資 | 特徴のまとめ |

|---|---|---|

アイフル | 3.0%~18.0% 最短18分※₁ ※₁お申込み時間や審査状況によりご希望にそえない場合があります。 | ・初めてのご契約で最大30日間利息0円 ・事前診断で融資可能かチェックできる ・原則、自宅・勤務先への連絡なし※₂ ※₂審査状況により実施する場合があります。プライバシーに配慮し、担当者個人名で連絡します。 |

プロミス | 4.5%~17.8% 最短3分※ ※お申込み時間や審査によりご希望に添えない場合がございます。 | ・20~30代に人気 ・初めて契約する方は30日間利息0円 ・借入可能かすぐに分かる事前診断でチェックできる |

SMBCモビット | 3.0%~18.0% 即日融資 ※申込曜日、時間帯によっては翌日以降の取扱 | ・事前審査結果最短10秒 ・契約機で土日も融資可 ・WEB完結なら電話連絡、郵送物なし ※収入証明を提出していただく場合があります。 |

滞納後に携帯が使えるようになるまでの日数は

延滞料金を支払って回線が使えるようになるまで、どのくらいの期間がかかるのかとても気になりますよね。

支払い方法によって、再び使用できるまでの期間が若干変わりますので注意してください。

ドコモショップ

ドコモショップで支払うのが一番早く、5分程度で再開します。

近くにドコモショップがある人は払込み手数料もかかりませんし、ドコモショップで支払うのが良いでしょう。

コンビニ

コンビニも支払いの確認が取れ次第、再開します。

早ければ5分、遅くとも30分程度で使えるようになるでしょう。ただし8時から20時の間に支払いができない場合は翌日の再開となってしまう場合があります。

銀行振込

取り扱い金融機関によっては15時以降の振り込みは翌営業日発信になる場合があります。

そうなると復旧までにかなりの時間を要します。

いずれの方法でもドコモが入金を確認できれば5分から30分程度で復旧します。(時間帯によって異なる場合がある)

携帯料金を滞納した場合のペナルティ

銀行や消費者金融のローンの支払いが遅れたわけでもないし、携帯料金の滞納ぐらい大丈夫でしょうと考える人もいますが、全く大丈夫ではありません。

たかが携帯料金、されど携帯料金なのです。

もし携帯料金を滞納した場合、利用停止以外にもペナルティがあります。

信用情報に傷がつく

信用情報とはクレジットカードやローンを組む際の審査に利用される、個人の信用度を客観的に示したものです。

もしこの信用情報に傷がつくと、クレジットカード契約ができない、住宅ローンが組めない、割賦支払いができないなどの不都合が生じます。

ちなみに延滞してから61日経過すると「異動」と表示されます。いわゆるブラック状態です。

こうなると5年から10年は記録に残りますので、その間ローンを組むことはほぼできません。

ちなみに既存のカードも一斉に利用停止となったり、割賦で支払いをしているものも、一括請求となる場合があります。

信用情報に傷がつくとその後ライフプランにも大きく影響するのです。

裁判となる

携帯料金の未払いをそのままにしておくと、裁判所から支払督促が届きます。

それを受け取ってから2週間以内に、異議申し立てを行わなければ、差し押さえとなってしまいます。

携帯料金未払いが裁判にまで発展するなんてこと、ほとんどないと思うかもしれませんが、意外に多いです。「携帯代ぐらい…」と軽く考えるのは絶対に止めましょう。

ドコモ料金の引き落とし口座の変更方法は?

ドコモの携帯料金には、様々な支払い方法があります。

携帯料金を銀行口座から直接引き落とす口座振替、クレジットカードを登録してそのクレジットカードで請求をしてもらうクレジットカード払い、請求書を直接自宅に郵送してもらい支払う請求書払いです。

ここではその中でも、口座振替のときの引き落とし先銀行口座を変更するときの、方法について紹介していきます。

口座変更の手続きに必要なものを紹介

口座変更の手続きに必要なものは、変更方法によっても異なります。

変更方法については後ほどご紹介しますが、基本的に必要なものとして、引き落とし先にしたい銀行のキャッシュカード、預金通帳の口座番号、金融機関等届出印を用意すれば変更は可能となっています。

ただし、預金の口座番号が分かれば、キャッシュカードがなくても金融機関等の届出印で手続きは可能となっています。

変更手続きのときは、本人確認資料として運転免許証などを持参していくといいでしょう。

変更方法は3つ

では、口座を変更するときの方法に、どのようなものがあるか見ていきましょう。

口座の変更方法は3つあります。

ひとつ目はドコモショップに出向いて、口座振替依頼書による申し込み方法です。

口座振替用紙はドコモショップにて用意してありますが、インターネットから請求して事前に準備することも可能です。

必要なものは預金通帳の口座番号と、金融機関等届出印です。

この場合は、ドコモと金融機関の間で手続きの完了まで、時間がかかりますので変更後直近1~2回は請求書払いでの対応となりますので注意をしてください。

つまり変更登録までに、1~2か月はかかるということです。

ふたつ目はキャッシュカードによる申し込み方法で、この方法ではキャッシュカードあれば手続きが可能です。

3つ目はインターネットで、変更手続きを行うことですが、この場合はマイドコモにログインをして変更手続きを行います。

変更方法の流れ

変更の流れとしてはひとつ目とふたつ目の方法であれば、ドコモショップに行って店頭で手続きを行うことになります。

インターネットの場合は、まずはマイドコモにログインをしてから、支払い方法の変更や引き落とし先の銀行口座の変更を行います。

口座変更をする際の注意点

口座変更をするときには、変更後の引き落としがいつから開始するのか確認して、それまでは以前の引き落とし先口座にお金を入金しておくことを忘れないようにしてください。

引き落とし口座の変更がされているのを、口座の履歴で確認をしっかりと行いましょう。

引き落としのタイミングを確認しておこう

引き落とし先の変更はどうしても、金融機関とドコモの間で連絡が生じるため、リアルタイムで変更ができません。

したがって、いつから新しい引き落とし先が適用されるのか、しっかりと確認しましょう。

滞納中に機種変更は可能か

機種変更をしたい場合も同様で、滞納中の機種変更は難しいでしょう。

滞納したまま機種変更をお願いしても、当然ドコモの店員は滞納の事実を把握できるため、「まず料金の支払いをお願いします」と断られてしまいます。

機種変更でも、まずは料金をしっかり支払うことが前提です。

支払いに遅れたら、機種変更の分割はできない?

支払いに遅れたことが過去に一度でもあるからと言って、機種変更ができないかと言えば、そうではありません。

機種変更の場合は、直近3か月の支払い状況が重要になります。

直近3か月の間に遅れがないようであれば、機種変更できる可能性があります。

最近支払いに遅れてしまった人でも、あと3か月待てばできるようになります。

逆に言えば過去いくら良くても、直近3か月で滞納がある場合は難しいかもしれません。

直近に滞納の履歴がある人は、3か月機種変更の申し込みを我慢してください。

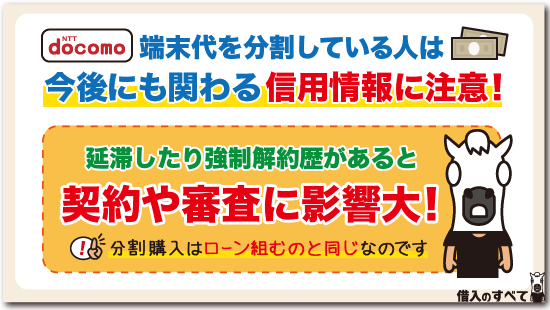

分割購入している人は信用情報に注意!

端末を分割で購入している人は、滞納について一括購入者以上に注意が必要です。

なぜかと言うと、端末の分割購入は「割賦契約」といい、「ローンを組む」ことと同じ状態だからです。

普段利用料金と分割代金は合計で支払っている人が多いと思いますが、このふたつの料金には性質的に異なります。

利用料金は買い物の費用と同じように、毎月の利用金額を翌月全額支払いますが、分割払いでは携帯電話会社(保証会社)に携帯電話料金を立て替えてもらい、毎月返済を行う仕組みとなっているのです。

このことから、機種代金の分割払いは割賦契約となりますが、割賦契約(ローン)には「信用情報」と言うものが関わります。

信用情報は携帯の分割購入の審査時だけでなく、ローンやクレジットカードの審査のときにも照会されるもので、今までの金融機関などとの取り引き履歴が集まったものです。

ここに過去延滞したことや強制解約になってしまったことは、過去5年間分全て記録されています。

そして延滞した記録があると信用情報にキズがつき、割賦契約やローン審査に影響が出てしまうのです。

1度や2度ならまだしも、繰り返しや長期にわたる延滞があると、かなり信用に響いてしまいます。

強制解約になると、新しく端末を分割購入できない?

特に強制解約になると、金融事故扱いと同じになり、いわゆる「ブラックリスト」にのってしまいます。

ブラックになると、傷がつく程度では済まされません。

分割払いを新規契約することは、ほぼ不可能です。

これは、カードローンで債務整理したり、長期延滞したりした場合でも同様に、携帯の分割購入は難しくなります。

この場合は、端末を一括購入もしくは端末は買わないで契約することを提案してみましょう。

信用情報の影響は分割購入のときに発生するのですから、一括購入の場合ならOKが出る可能性があります。

強制解約後、再契約は可能か

強制解約になってしまったあと、ドコモで再び新規で契約を結ぶことは可能なのでしょうか。

そのためにはまず、未納分の支払いを全て済ませることが前提になります。

その上でさらに新規契約したい場合、強制解約経験者については別途10万円の預託金が必要になります。

それを預けられれば、契約を結ばせてもらうことは可能です。

しかしその場合でも、機種の分割払いはできません。

また、時間が経てば良くなると言うこともありません。

強制解約や過去の支払い状況は、ドコモ社内のデータベースに延々と残り続けます。

やはり一回強制解約になってしまうと、それだけ失った信用は大きいと言うことなのですね。

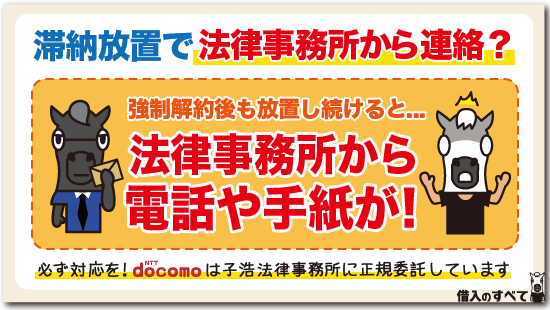

滞納放置で法律事務所から連絡?

携帯電話料金を滞納し続けると、強制解約になってしまうことお話ししました。

強制解約後も放置していると、法律事務所から手紙が送られてきたり、電話が掛かってきたりします。

携帯会社は不良債権があった場合、その回収を法律事務所に委託しているのです。

ドコモは子浩法律事務所という法律事務所さんに委託しています。

以降はこの法律事務所とのやりとりで支払いが進められます。

減額はできませんが、分割払いなら応じてくれるようです。

しかし先ほども軽く触れましたが、いくらまでとか何回までという条件が厳しい可能性があることも事実です。

もしかして架空請求?

いきなり法律事務所から連絡が来るので、架空請求だと思ってしまう人もいるようです。

もし身に覚えがないなら、この類の法律事務所は代表番号がありますので、そこに電話をかけて確認してみましょう。

また、かかってくる電話番号が、代表番号と違う場合があります。

しかし、番号をいくつも持っていると言うこともありますので、番号が違うから架空請求だと決めつけるのは早計です。

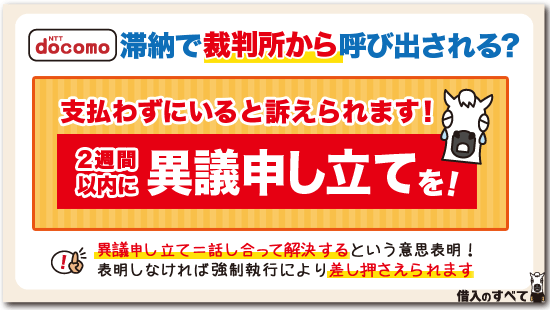

滞納で裁判所から呼び出される?

携帯電話の料金を滞納し続けてしまうと、最悪の場合には裁判所に訴えられてしまう可能性もあります。

すると、なんとも厳つい封筒で「◯◯被告」と書かれた文書が届きます。

このような書類が送られてくるとさすがに焦りますね。

裁判所から書類がきた場合は必ず2週間以内に、同封の答弁書で異議申し立てと要求をしてください。

そうでなければ、裁判をしないとみなされて、強制執行により財産の差し押さえをされます。

和解を希望に丸をし、月◯円で分割を希望にチェックをして、毎月確実に払える額を記入してください。

この場合の「異議申し立て」と言うのは、未払いがあることを拒否すると言う意味ではありません。

「異議」とは意思表示のことで、「きちんと話し合って解決したいです」と言う意味があります。

したがって、異議申し立てがなければ話し合う意思がないとみなされ、強制的な解決でも良いとみなされてしまいます。

2週間を1日でも過ぎれば差し押さえです。

裁判所から手紙が来たら1日でも早く返信しましょう。

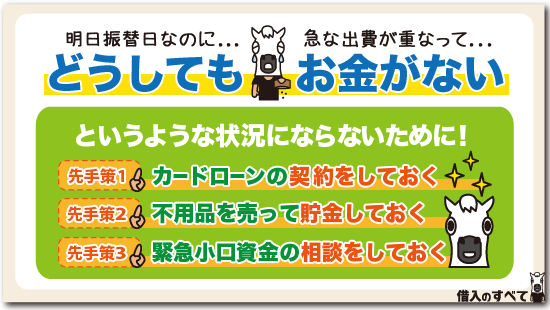

どうしてもお金がないときは?

ここまでで、ドコモの料金の支払いを忘れない…と言うことが如何に重要か分かったと思います。

そこで、ドコモの料金引き落としのときにお金がないなど、いざというときに現金を用意する方法についても、いくつか紹介しておきたいと思います。

カードローン

ひとつ目はカードローンを契約しておくという方法です。

カードローンのカードを持つだけなら、なんの費用もかかりませんし、いざというときに現金を用意できます。

カードローンには、銀行系カードローンと消費者金融のカードローンなど、幾つか種類がありますが、どちらもメリットがあるため自分にあった商品を選択することが大切です。

例えば、銀行系カードローンの楽天銀行スーパーローンは、金利が年1.9%〜14.5%と低金利で借入期間が長くなっても比較的低利息で済みます。

対して消費者金融のアコムのカードローンは、審査が最短20分※で完結するため、審査に通れば即日で借り入れができるというメリットがあるのです。

※夜間のお申し込みですと審査回答が翌日となる場合がございます。

ただし、すでにドコモの割賦料金を滞納していたり、他社カードローンで延滞をした履歴があったりする場合は、新規のカードローン契約も審査が通らない場合があります。

そのようなときには、まずは「自分の信用情報がどうなっているか?」と言うことを確認するため、信用情報機関に本人情報開示をすることをおすすめします。

手数料は必要になりますが、自分が審査落ちした理由も確認できますので、むやみにカードローンを申し込んで、いわゆる「申し込みブラック」という状態になることも避けられます。

※申し込みブラックとは、同時期に何社ものローンを申し込むことで、それらの履歴がすべて信用情報機関に登録され、結果として申し込み段階で「全て審査NG」となってしまう状態を指します。

即日OK!審査通る?カードローン

| カードローン | 実質年率 最短融資 | 特徴のまとめ |

|---|---|---|

アイフル | 3.0%~18.0% 最短18分※₁ ※₁お申込み時間や審査状況によりご希望にそえない場合があります。 | ・初めてのご契約で最大30日間利息0円 ・事前診断で融資可能かチェックできる ・原則、自宅・勤務先への連絡なし※₂ ※₂審査状況により実施する場合があります。プライバシーに配慮し、担当者個人名で連絡します。 |

プロミス | 4.5%~17.8% 最短3分※ ※お申込み時間や審査によりご希望に添えない場合がございます。 | ・20~30代に人気 ・初めて契約する方は30日間利息0円 ・借入可能かすぐに分かる事前診断でチェックできる |

SMBCモビット | 3.0%~18.0% 即日融資 ※申込曜日、時間帯によっては翌日以降の取扱 | ・事前審査結果最短10秒 ・契約機で土日も融資可 ・WEB完結なら電話連絡、郵送物なし ※収入証明を提出していただく場合があります。 |

不用品を売る

日頃から不用品をメルカリなどで販売し、売上金を貯めておくと言う方法もあります。

ただ、メルカリを利用する場合には、あまり高値を期待して販売しないことです。

メルカリはできるだけ安く売値を設定すると、出品後数時間後には売れることもありますので、薄利多売で売っていくことがメルカリでもうけるコツです。

例えば1点あたり500円の利益しかなかったとしても、10品…20点品とコツコツ出品しておくと、知らぬ間に売上金は増えていき、いざというときに引き出せます。

緊急小口資金

「現在収入が少なく、カードローンを利用しても返済の目途が立たない」と言う場合には、緊急小口資金という融資制度を利用する手もあります。

これは、地域の福祉協議会で相談して融資を受けられる制度なのですが、最高10万円までのお金を無利子で借入れできます。

民間の金融機関ではなく公共団体から借り入れができるため、金利など良い条件で利用できるのです。

ただし、収入の上限があったり、利用を証明する書類や、返済能力を証明する収入証明書などの提出が必要になったりすることもありますので、融資スピードを求める人には、不向きな融資制度と言えます。

参考までに、東京都の緊急小口資金に関するWEBページを掲載しておきますので、参考にしてください。

◆東京都福祉協議会公式サイト:「生活福祉資金貸付制度:緊急小口資金」

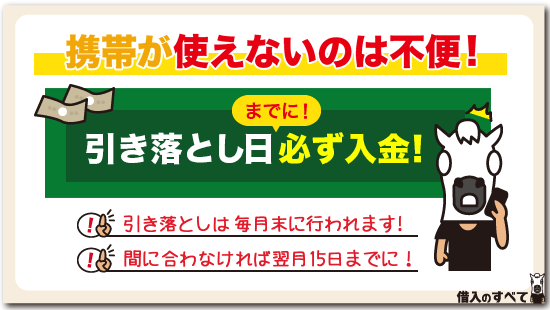

携帯電話が使えないのは不便!かならず入金を!

ドコモから携帯電話の利用を停止されてしまうと、利用できないサービスが複数あることを紹介してきました。

また、複数回線契約を行っている人は、家族にも迷惑をかけてしまうため、携帯料金の支払い忘れに気をつけなければなりません。

もしも、携帯電話の料金の支払いが遅れてしまった場合は、信用情報に傷をつけないように早めに入金をして、滞納を解消してください。

※₁お申込み時間や審査状況によりご希望にそえない場合があります。

※お借入れ総額により収入証明書(源泉徴収票等)が必要です。