PiTaPaが残高不足で引き落としできなかった!滞納するとどうなる?

関西私鉄系の交通ICカード、PiTaPa。

基本的には、利用分を翌月以降にまとめて清算するタイプの交通ICカードですので、口座残高不足等により引き落としがスムーズに実施できないとPiTaPaの利用料金が未払いになってしまいます。

口座残高不足で引き落としができなかったときにどうなるのか、また、PiTaPaの利用が停止されてしまうのか、再引き落としは実施してもらえるのか等について解説いたします。

「残高不足で引き落としできない」という場合は、消費者金融カードローンがおすすめです。

5万円をカードローン最大金利年18.0%で30日間借りた場合、利息は750円以下。さらに大手カードローンには無利息期間が存在するため、一定期間であれば利息0円で利用できます(SMBCモビットは無利息期間なし)。

以下公式サイトをよく確認して申し込みましょう。

即日OK!審査通る?カードローン

| カードローン | 実質年率 最短融資 | 特徴のまとめ |

|---|---|---|

アイフル | 3.0%~18.0% 最短18分※₁ ※₁お申込み時間や審査状況によりご希望にそえない場合があります。 | ・初めてのご契約で最大30日間利息0円 ・事前診断で融資可能かチェックできる ・原則、自宅・勤務先への連絡なし※₂ ※₂審査状況により実施する場合があります。プライバシーに配慮し、担当者個人名で連絡します。 |

プロミス | 4.5%~17.8% 最短3分※ ※お申込み時間や審査によりご希望に添えない場合がございます。 | ・20~30代に人気 ・初めて契約する方は30日間利息0円 ・借入可能かすぐに分かる事前診断でチェックできる |

SMBCモビット | 3.0%~18.0% 即日融資 ※申込曜日、時間帯によっては翌日以降の取扱 | ・事前審査結果最短10秒 ・契約機で土日も融資可 ・WEB完結なら電話連絡、郵送物なし ※収入証明を提出していただく場合があります。 |

記事の目次

PiTaPaの引き落とし日はいつ?

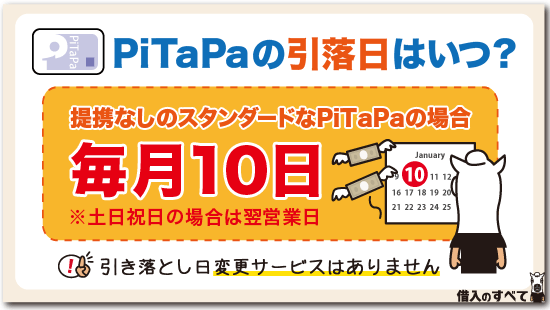

PiTaPaはカードの種類によって引き落とし日が異なります。

クレジットカード等と提携していないもっともスタンダードなPiTaPaの場合は、毎月10日に引き落としが実施されます。

PiTaPaが自宅に送付されてきたときの台紙にも引き落とし日が記載されていますが、台紙が手元にない人はPiTaPaのコールセンターに電話をかけるか、PiTaPaのマイページにログインして確認して下さい。

引き落とし日変更は可能?

PiTaPaでは、引き落とし日を別の日に変更するサービスは実施していません。

ただし、引き落とし口座を別の金融機関の口座に変更することは可能です。

書面を郵送しての手続きとなりますので、変更後の口座から引き落としが実施できるのは1~3ヶ月後になります。

引き落とし日が土日祝日のとき

PiTaPaの引き落とし日が土日祝日の場合には、翌営業日が引き落とし日になります。

スタンダードなPiTaPaをお持ちの人は、10日が土日祝日の場合は11日以降の翌営業日が引き落とし日となります。

PiTaPaの引き落とし時間は決まっている?

PiTaPaの引き落としタイミングは、登録する金融機関によって異なります。

振替日の当日夜間に引き落とされることもありますので、かならず前日(前日が銀行定休日の場合は前営業日)までに請求額を入金するようにしてください。

引き落としできなかった場合どうなる?

口座残高不足でPiTaPaの利用料金の引き落としができなかった場合は、どうなるのでしょうか。

スタンダードなPiTaPa(PiTaPaベーシック)について電話で詳しく調査しましたので、ぜひご覧ください!

尚、PiTaPaベーシック以外のPiTaPa(クレジットカードとして利用できるものやOSAKA PiTaPaなどのPiTaPaの前後に固有名称が入るPiTaPa)については、それぞれのPiTaPaの公式サイトやコールセンターに問い合わせてください。

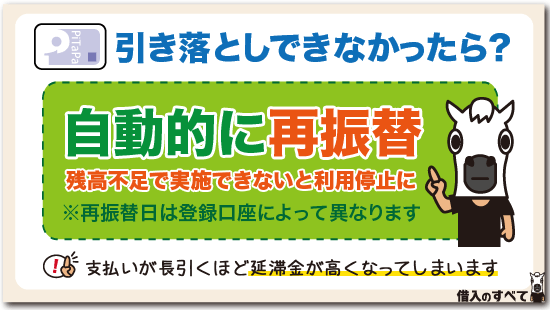

再振替が実施される!

残高不足で引き落としが実施できなかったときは、自動的に再振替が実施されます。

ただし、再振替のタイミングは登録した口座によって異なりますので、以下の表を参考に再振替日までに入金するようにしてください。

| 再振替のタイミング | 引き落とし口座として登録した金融機関 |

|---|---|

| 当月末までの毎営業日 | 三井住友銀行、みずほ銀行 |

| 当月20日 (20日が土日祝日のときは翌営業日) | 青森銀行、足利銀行、岩手銀行、大分県信用組合、香川銀行、神奈川銀行、蒲郡信用金庫、関西アーバン銀行、紀陽銀行、きらやか銀行、近畿大阪銀行、群馬銀行、警視庁職員組合、京葉銀行、高知銀行、埼玉りそな銀行、佐賀銀行、山陰合同銀行、四国銀行、静岡銀行、七十七銀行、清水銀行、ジャパンネット銀行、常陽銀行、スルガ銀行、セブン銀行、大光銀行、第三銀行、第四銀行、大東銀行、大和証券、但馬銀行、千葉銀行、筑波銀行、東京スター銀行、東京都民銀行、東邦銀行、東和銀行、那須信用組合、南都銀行、新潟県信用組合、西日本シティ銀行、のぞみ信用組合、八十二銀行、東日本銀行、福岡銀行、福島銀行、北越銀行、北陸銀行、北海道銀行、三重銀行、みずほ信託銀行、みちのく銀行、三井住友信託銀行、三菱UFJ銀行、みなと銀行、武蔵野銀行、もみじ銀行、八千代銀行、山梨中央銀行、ゆうちょ銀行、横浜銀行、りそな銀行 |

| 金融機関によって要問合せ | 上記以外の金融機関 |

残高不足で再振替が実施できないときの振込先

再振替のときにも口座残高不足が続いているときは、PiTaPaに連絡して未納金の振込先を確認しましょう。

また、再振替日までに未納金を入金したいときも、PiTaPaに連絡して振込先を確認して下さい。

尚、残高不足で再引き落としが実施できないときは、PiTaPaの利用もストップされてしまいます。

残高不足でもPiTaPaからは連絡が来ない

残高不足で口座振替が実施できなかった場合でも、PiTaPaから利用者に電話やメールで連絡をすることはありません。

口座振替がきちんとできているのか気になる人は、PiTaPaの引き落とし口座を確認して見て下さい。

ただしハガキが来ることがある

10日に引き落としができていないと、PiTaPaから「引き落としができませんでした」と記載されたハガキが届くことがあります。

このハガキが届くタイミングは登録している金融機関によっても異なりますので、一概にいつなのかとは言うことができません。

また、再引き落としによって未納分の支払いが完了した場合も、行き違いになって届くこともあります。

残高不足で引き落としができないと延滞金が発生する

定められた引き落とし日に引き落としが実施できないときは、年利6%の遅延損害金が請求されます。

長引けば長引くほど延滞金は高くなりますので、なるべくすぐにPiTaPaに連絡して支払うようにしてくださいね。

尚、遅延損害金については次の記事で詳しく解説しています。

ぜひご覧になって下さい。

引き落としできなかったら、即ブラックリスト入り?

個人信用情報機関に延滞情報などのネガティブな情報が記載されてしまうことを「ブラックリストに入る」や「ブラックリストに載る」などと表現することがあります。

もちろん、指定された引き落とし日に引き落としができないということは、PiTaPa側から見ると利用者を信用できなくなる忌々しき事態なのですが、1日遅れたからといって、即、信用情報機関に延滞情報を登録することは滅多にありません。

とはいえ、未納のまま放置しておくといつかはかならず個人信用情報に傷がつくことになりますので、かならず再振替までに入金するか、PiTaPaに連絡して最速で未納金を支払う方法を実施するようにして下さい。

信用情報に傷がつくとどのような不便があるかについては、次の記事で詳しく解説しています。

PiTaPaは再引き落としができないと利用停止に

10日に引き落としができないからといって、いきなりPiTaPaが使えなくなってしまうことはありません。

しかしながら、料金未納のまま時間が過ぎると、いつかはPiTaPaが利用不可になってしまいます。

コールセンターに問い合わせたところ、「PiTaPaが利用停止になるタイミングは利用者によって異なるので一概には言えないが、再振替が実施できないときにはほぼ確実に利用停止になる」とのことでした。

つまり、20日の再振替辺りがPiTaPaのデッドラインとも言えますので、とにかく早く入金することが大切だと言えるでしょう。

最後は強制解約

利用制限がかかった状態が続いてしまうと、PiTaPaを強制解約させられることになります。

便利に使えるカードですので、強制的に解約になってしまうと不便ですし、再度PiTaPaを申込しても、審査にパスすることができず持つことは難しくなります。

また、債務が残ったことになりますので、カード会社からは支払いをするように連絡が入ることになります。

強制解約になったらブラック

PiTaPaを強制解約になってしまった場合には、その後カード会社に支払いを済ませたとしても、いわゆるブラック扱いになってしまっています。

ですので、再度PiTaPaを利用しようと申請を出しても、審査に通らないことが考えられます。

この様に審査には通らなかったけどPiTaPaのサービスは使いたいという場合には、保証金預託制PiTaPaという機能限定型のPiTaPaを作ることができます。

これは、簡単に言うと使う分のお金を先に払って使えるようにしたPiTaPaということになります。

この最初に預ける預託金も、割引のない運賃で一か月にどのくらい使うかを計算して、その4倍の金額を預ける必要があるということになります。

PiTaPaを使うと割引等で非常にお得に電車などに乗れることになるので、使ったほうが断然お得となります。

ですが、預託金が多くかかることになりますので、できれば滞納などをしないで普通に使い続けるのが良いですね。

遅れたときはカード会社に連絡

まずは、引き落としに関して連絡のあったカード会社に電話をして、今の状況を説明して今後どうすればいいのかを聞くようにしましょう。

オペレーターから何らかの指示がありますので、基本的にその指示に従う事になります。

おそらくは、再度引き落としをするからいつまでに口座にお金を用意するように言われるか、指定した口座に振り込むかの指示されます。

基本的には、この指示に従う様にすることが必要ですが、支払い金額が多くたまっている場合で用意することができない場合には、この電話で相談をすると良いですね。

支払いの意思があることをカード会社に伝えれば、柔軟な対応をしてもらえる事があります。

PiTaPaを滞納しても良いことは一つもない

どんなものでもそうですが、特にPiTaPaのようにポストペイ方式(料金を後日清算する方式)のカードは、カード発行会社と利用者の信用関係で成り立っています。

利用料金を支払わないという行為は、もっとも信用を裏切る行為ですので、どんなことがあっても引き落とし日の前営業日までには入金するようにしてください。

万が一、何かの手違いで入金できなかったときは、再引き落とし日までにかならず入金し、できればPiTaPaのコールセンターに一報入れておくようにしてくださいね。

※₁お申込み時間や審査状況によりご希望にそえない場合があります。

※お借入れ総額により収入証明書(源泉徴収票等)が必要です。