JA共済の引き落とし残高不足になったら!対処法と予防法

JA共済で引き落とし残高不足となったら、どのような影響が考えられるのでしょうか?

この記事では、JA共済のサービス内容をおさらいした上で、残高不足になった場合に考えられることや、未然防止法を紹介します。

今回ご紹介するのは、以下の人におすすめの内容になります。

- 残高不足でJA共済の引き落としができなかった人

- 口座が残高不足にならないための予防法を知りたい人

「どうしてもお金が用意できない」という場合は、消費者金融カードローンがおすすめです。

5万円をカードローン最大金利年18.0%で30日間借りた場合、利息は750円以下。さらに無利息サービスがあるカードローンを利用すれば、一定期間利息はかからず、一括返済できれば利息は0円です(SMBCモビットは無利息期間なし)。

以下に今すぐ申し込めるカードローンをまとめたので、まずは公式サイトを確認してみてください。

即日OK!審査通る?カードローン

| カードローン | 実質年率 最短融資 | 特徴のまとめ |

|---|---|---|

アイフル | 3.0%~18.0% 最短18分※₁ ※₁お申込み時間や審査状況によりご希望にそえない場合があります。 | ・初めてのご契約で最大30日間利息0円 ・事前診断で融資可能かチェックできる ・原則、自宅・勤務先への連絡なし※₂ ※₂審査状況により実施する場合があります。プライバシーに配慮し、担当者個人名で連絡します。 |

アコム | 3.0%~18.0% 最短20分※ ※お申込時間や審査によりご希望に添えない場合がございます。 | ・業界№1の融資残高数 ・30日間無利息サービス ・アルバイト、パート可 |

プロミス | 4.5%~17.8% 最短3分※ ※お申込み時間や審査によりご希望に添えない場合がございます。 | ・20~30代に人気 ・初めて契約する方は30日間利息0円 ・借入可能かすぐに分かる事前診断でチェックできる |

記事の目次

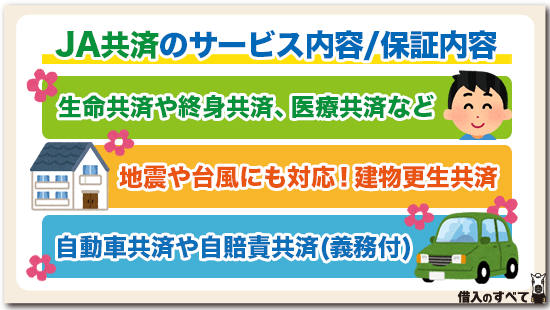

JA共済のサービス内容

JAは、「農業協同組合」の愛称・略称であり、農業者によって組織された協同組合です。

JA共済には各種共済がラインナップされており、組合員や地域の人々の暮らしや事業をしっかりとサポートしてくれます。

JA共済の保証内容を大まかに分けると、「人に関する保障」「家に関する保障」「車に関する保障」の3つがあります。

まずはJA共済のサービス内容として、それぞれの項目ごとに詳しく解説します。

人に関する保障

人に関する保証としては、ライフプランを充実させるための保証や、もしもの時に備える保証などがあります。

万一の時に備える保証としては、定期生命共済や養老生命共済、終身共済のほか、医療共済、ガン共済、生活障害共済などがあります。

また、老後を見据えた介護共済や、予定利率変動型年金共済のほか、子供の学費のためのこども共済もあり、充実した保証サービスをラインナップしています。

家に関する保障

家に関する保障としては、建物更生共済があります。

建物更生共済は火災だけでなく、地震や台風などの被災にも対応してくれます。

また、掛捨てではないため、満期になると共済金を受け取ることが可能です。

対象となる建物は一戸建てのほか、マンションなどの集合住宅や、店舗、事務所なども入りますので、建物を幅広くバックアップしてくれるのです。

車に関する保障

車に関する保障としては、自動車共済や自賠責共済があります。

自動車を運転する場合は、常に交通事故のリスクと隣り合わせとなります。

どれだけ気をつけていたとしても事故に遭う可能性はあるため、万が一に備えて自動車保険に加入しておいたほうが安心です。

そこで、JAの自動車共済・自賠責共済を検討してみましょう。

自動車共済は、保障もサービスも充実している反面、無駄を省いた内容となっています。

自賠責共済は、すべての自動車に義務付けられた保険加入に対応した共済です。

いずれもお近くのJAの「ライフアドバイザー」や、窓口担当の「スマイルサポーター」に相談してみると良いでしょう。

引き落とし残高不足になったら

JA共済の引き落としがあるにも関わらず、管理不行き届きで残高不足となってしまう可能性は、誰にでもあり得るのではないでしょうか?

口座にお金が入っていると思っていたら、実は十分なお金が入っていなかったり、他の引き落としを忘れていて口座残高が不足してしまったり、急な出費で残高不足となったりというケースは、十分に考えられます。

では、JA共済のサービスを利用している場合に、万が一引き落とし残高不足となって保険料の引き落とし手続きができていなかったら、どのようなことを想定しなければならないのでしょうか?

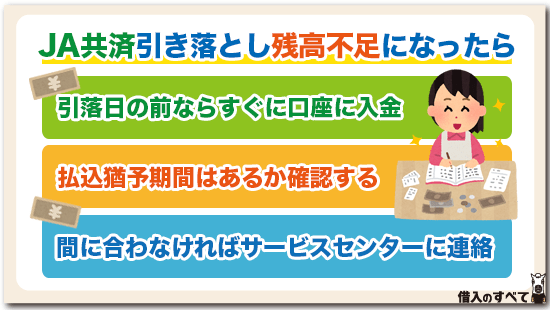

すぐに口座に入金する

JAで口座振替契約を結んでいる場合、もしも引き落としを行う口座に十分なお金が入っていなければ、引き落とし日の前日までであればすぐに入金しましょう。

金融機関によっては、当日でも複数回引き落としが行われる可能性があるため、当日の場合は間に合うかどうか、JAに聞いてみると良いかと思います。

ただし、自分の銀行口座同士で送金する場合、タイムラグが発生する可能性がありますので、その辺りも考慮しておかなければなりません。

■カードの引き落とし日に残高不足で払えない!遅れても当日入金でOK?

払込猶予期間を確認する

払込猶予期間があるかどうかを確認するのも、大切です。

JA共済のサービスでは、一定期間払込を猶予してもらえる可能性があるからです。

たとえばマイカー共済の場合は、2ヵ月の払込猶予期間がありますし、その他の共済の場合は3ヵ月の払込猶予期間があります。

払込猶予期間内であれば、次回の振替日に不足分との合計を口座振替されますので、知っておきましょう。

支払いが間に合うかどうかは、契約解除や契約復活といったことにも大きく関わってきます。

お客様サービスセンター

もしも、引き落とし口座が残高不足になってしまった場合は、いち早くお客様サービスセンターに連絡をしましょう。

お客様サービスセンターの電話番号は0120-00-6031となっており、受付時間は平日が9:00から19:00、土曜日が9:00から17:00、日曜祝日と年末年始は休業となっています。

自動音声案内が流れたあと、担当者につながりますので、想定しておきましょう。

口座から引き落としができない場合は、他の払込方法を提示してくれることもあります。

ただし、休み明けのタイミングは混雑する傾向にありますので、時間に余裕を持っておく必要があります。

引き落とし残高不足にならないために

では、引き落とし残高不足にならないためには一体どのような配慮をすれば良いのでしょうか?

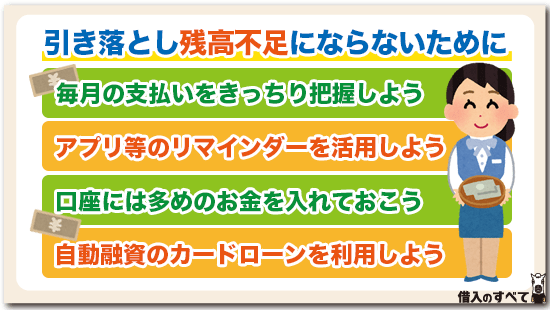

ここでは「引き落とし日を覚えておく」「毎月の支払いを把握する」「リマインダーを活用する」「口座に多めのお金を入れておく」「自動融資のカードローンを利用する」という5つの方法を提案します。

引き落とし日を覚えておこう

引き落とし日を確実に覚えておけば、毎月期日前に「そろそろ引き落とし日だから口座残高を確認しておかないと」と、注意できるはずです。

JA共済での掛金の引き落とし日は、長期年払い・月払いの場合は毎月25日、自動車・火災・災害の場合は毎月27日となっているのが一般的です。

ただ、共済によってスケジュールや払込期月が異なることもあるようですので、JA共済契約者のかたは、それぞれの共済にきちんと確認しておいたほうがいいでしょう。

毎月の支払いを把握しよう

引き落とし残高不足を未然に防ぐためには、毎月の支払いをきっちりと把握しておかなければなりません。

そのためには、家計簿をつけることをおすすめします。

家計簿をつけるとお金の出入りがガラス張り状態となり、資金繰りがしやすくなるでしょう。

また、お金に対する意識がシビアになることから浪費を抑える効果も期待できます。

家計簿はレシートをためてしまうと面倒な作業になってしまいますが、毎日つけていれば1日数分の作業で済みますので、日々コツコツとつけると良いでしょう。

できることなら銀行口座残高の状況も家計簿に盛り込み、資金繰り管理の要素を加えると便利です。

リマインダーを活用しよう

リマインダーの活用もおすすめです。

たとえば、スマホなどで引き落とし日の前にお知らせが自動的にポップアップするようにしておけば、支払い忘れを防げるでしょう。

通知があった時に銀行口座に十分なお金が入っているか確認すれば、残高不足の対処法となりますので、ぜひ実践してみましょう。

リマインダーはさまざまなアプリがありますので、あなたに会ったものを選ぶと良いかと思います。

口座には多めのお金を入れておこう

日頃から、銀行口座にはゆとりのあるお金を入れておくことも重要です。

ギリギリのお金で回していると、常に口座残高不足のリスクと向き合わなければなりません。

しかし、銀行口座にゆとりがあれば、万が一把握していなかった引き落としがあったとしても、残高不足を回避できます。

数ヶ月分のゆとりを持っておくと良いでしょう。

ただし、ゆとりを持っていることによって、安心して口座残高がだんだん減っていることを放置しておくと、結局残高不足となる可能性がありますので、定期的にチェックする必要があります。

自動融資のカードローンを利用しよう

自動融資のカードローンを利用するという手もあります。

カードローンは、限度額の範囲であれば何度でも取引が可能であるため、金策がしやすいというメリットがあります。

中でも自動融資機能がついているカードローンの場合は、もしも口座残高不足になったとしても自動的に融資をしてくれるため、残高不足を回避できます。

ただし、カードローンは金利がかかるため計画的な利用が大切です。

即日OK!審査通る?カードローン

| カードローン | 実質年率 最短融資 | 特徴のまとめ |

|---|---|---|

アイフル | 3.0%~18.0% 最短18分※₁ ※₁お申込み時間や審査状況によりご希望にそえない場合があります。 | ・初めてのご契約で最大30日間利息0円 ・事前診断で融資可能かチェックできる ・原則、自宅・勤務先への連絡なし※₂ ※₂審査状況により実施する場合があります。プライバシーに配慮し、担当者個人名で連絡します。 |

アコム | 3.0%~18.0% 最短20分※ ※お申込時間や審査によりご希望に添えない場合がございます。 | ・業界№1の融資残高数 ・30日間無利息サービス ・アルバイト、パート可 |

プロミス | 4.5%~17.8% 最短3分※ ※お申込み時間や審査によりご希望に添えない場合がございます。 | ・20~30代に人気 ・初めて契約する方は30日間利息0円 ・借入可能かすぐに分かる事前診断でチェックできる |

まとめ

JA共済で引き落とし残高不足になった場合には、引き落とし日前であればすぐに入金する必要があります。

もしも、引き落とし日を過ぎている場合には、払込猶予期間の確認をしておきましょう。

ただし、できることなら残高不足にならないように、事前に対応しておくことをおすすめします。

ここで紹介した内容を参考にしていただいた上で、あなたに合った対策を打っておきましょう。

※₁お申込み時間や審査状況によりご希望にそえない場合があります。

※お借入れ総額により収入証明書(源泉徴収票等)が必要です。