医療費を分割払いで支払う方法と注意点

我々の生活費を圧迫するもの…。

それは、「予期せぬ急な出費」です。

予期せぬ出費は、冠婚葬祭や家電の修理など様々ですが、その中でも「医療費の出費」については、想像以上に高額になる場合があり、時には一括支払いが難しい場合もあります。

そこで、今回は医療費の支払いに関し分割が可能なのか?また現金が用意できない場合は、どのようにすればいいのか?

みなさんの役に立つ情報をお届けしたいと思います。

「どうしても支払いが難しい」といった場合、カードローンを一時的に利用する人も多くいます。

5万円をカードローンの最大金利年18.0%で30日間借入した場合をシミュレーションすると、利息は750円未満です。また、無利息サービスを利用すれば一定期間利息0円なので、ちょっと借りてすぐに完済すれば無駄な出費も防げます(SMBCモビットは無利息サービスなし)。

まずは以下から公式サイトをチェックしてみてください。

即日OK!審査通る?カードローン

| カードローン | 実質年率 最短融資 | 特徴のまとめ |

|---|---|---|

アイフル | 3.0%~18.0% 最短18分※₁ ※₁お申込み時間や審査状況によりご希望にそえない場合があります。 | ・初めてのご契約で最大30日間利息0円 ・事前診断で融資可能かチェックできる ・原則、自宅・勤務先への連絡なし※₂ ※₂審査状況により実施する場合があります。プライバシーに配慮し、担当者個人名で連絡します。 |

プロミス | 4.5%~17.8% 最短3分※ ※お申込み時間や審査によりご希望に添えない場合がございます。 | ・20~30代に人気 ・初めて契約する方は30日間利息0円 ・借入可能かすぐに分かる事前診断でチェックできる |

SMBCモビット | 3.0%~18.0% 即日融資 ※申込曜日、時間帯によっては翌日以降の取扱 | ・事前審査結果最短10秒 ・契約機で土日も融資可 ・WEB完結なら電話連絡、郵送物なし ※収入証明を提出していただく場合があります。 |

記事の目次

医療費ってどれくらいかかるの?

ところで、一般的な病気で治療した場合の医療費は、どれくらいかかるのでしょうか?

以下は、少し前に厚生労働省が実施した調査結果のデータですが、それを見ると年齢別の年間の医療費と自己負担額がわかります。

年間の医療費としては高齢になるほど高くなる訳ですが、子供がいる世代の年間医療費と自己負担額は、以下の通りです。

年間医療費の平均

| 年代 | 医療費 | (内)自己負担額 |

|---|---|---|

| 30歳~34歳 | 127,000円 | 24,000円 |

| 35歳~39歳 | 139,000円 | 26,000円 |

| 40歳~45歳 | 160,000円 | 30,000円 |

◆厚生労働省公式サイト:「年齢階級別1人当たり医療費(平成22年度)」

上記を見る限り、自己負担額の平均としては比較的少ない事がわかりますが、中には手術や入院などが絡むと、1ヶ月で10万円~20万円程度の医療費負担が必要になるケースもあります。

(高額医療費の制度などについては、この後詳しく解説します)

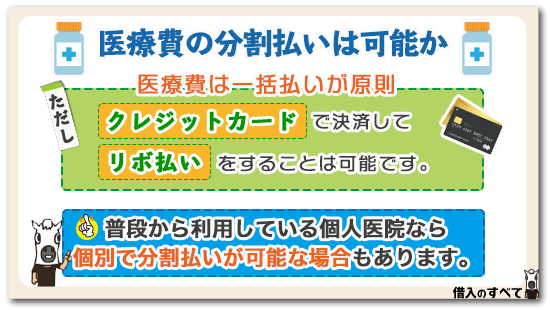

医療費の分割払いは可能か

では、以上のような時に高額になる医療費ですが、一括での支払いが厳しい時は、分割支払いを認めてもらう事は可能なのでしょうか?

医療費は一括払いが原則

医療費の支払いが厳しい時、支払いを分割にして欲しい…という気持ちは理解できますが、残念ながら病院では基本的に医療費の分割払いは出来ず、一括払いが原則となっています。

後で触れるクレジットカードで決済してリボ払いにする事などは可能ですが、病院へ直接支払う方法に於いて、数ヶ月にわたり分割支払いにしてもらうというのは、病院にとってはリスクしかありませんので、基本的には認めてもらえません。

病院に個別に相談する方法も

しかし、個人病院などで昔からずっとお世話になっている病院や街の医院などの場合、院長の判断ひとつで分割払いが認められる場合もありますので、一度個別に相談してみる方法もあります。

ただ、認められたとしても、2~3回程度で支払いを済ませる場合が殆どで、何ヶ月にもわたって支払いを分割にできる例はほぼありません。

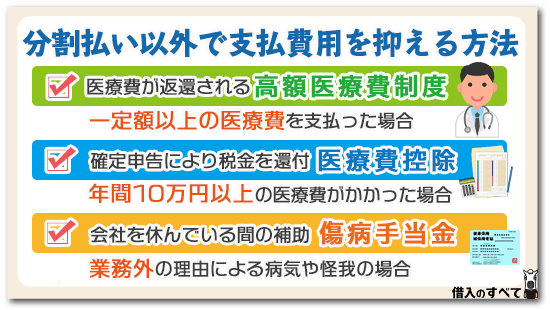

分割払い以外で支払費用を抑える方法

このような医療費ですが、全て自己負担で賄わないといけないかというと、そうではありません。

健康保険にきちんと加入している場合は、公的支援を受ける事が出来ますので、実は医療費の個人負担額はそれほど高くはありません。

高額医療費制度

国民健康保険やサラリーマンが加入する健康保険組合に加入している場合は、一定額以上の医療費を支払った場合は、収入に応じて支払った医療費が返還されます。

この仕組みの事を「高額医療費制度」と言いますが、収入が低ければ低いほど、自己負担額も少なくなるように配慮されています。

参考までに、以下は高額医療費のシミュレーションができるサイトですが、加入している保険や収入を入力すると、実際に自分が払うべき自己負担額が算出されるようになっています。

例えば70歳未満の低所得者(※)の場合。

自己負担額は最高でも35,400円/月までとなっています。

(※世帯員全員が市町村住民税非課税者の場合)

◆東京大学大学院薬学系研究科公式サイト:「高額医療費制度について」

医療費控除

次に、医療費控除制度を利用すれば、年間10万円以上支払った医療費については、確定申告して還付を受ける事も可能です。

但し、この還付金額については申告した人の収入により変動します。

例えば、年収300万円のAさんが、年間の医療費を20万円支払った場合は、約1万円が戻ってくる計算になります。(生命保険などの補填を一切受けない場合)

傷病手当金

健康保険にきちんと加入しており、業務上の理由で入院などをした場合などでは、「傷病手当金」というかたちで、会社を休んでいる間の補助を受ける事が出来ます。

尚、傷病手当金を受ける事ができる主な条件は以下の通りです。

- 業務外の事由による病気やケガの療養のための休業であること

- 仕事に就くことができないこと

- 連続する3日間を含み4日以上仕事に就けなかったこと

- 休業した期間について給与の支払いがないこと

尚、支給される期間は最長1年半となり、おおよそ標準報酬月額の2/3の手当てを受ける事が出来ます。

詳しくは、下記参考URLをご覧になってください。

◆全国健康保険協会公式サイト:「病気やケガで会社を休んだとき」

医療費を支払えないなら強制退院?

ここまで、医療費の平均や公的支援などについてお伝えしてきましたが、いくつかの補助があるとはいえ、一旦は「個人で立て替えないといけない」、というケースも出てきます。

では、そのような医療費を支払えない場合は、治療を中断されたり、強制退院などをされたりするのでしょうか?

このあたりの事情については、病状によっても正直判断が難しいところではありますが、基本的に日本の医師法には「医師の応召義務」というものがありますので、特別な事情がない限り、医師は治療を拒んではならないというルールになっています。

しかし、医療費を支払わずに完治したとしても、その医療費の支払い義務が消える訳ではありませんので、そのあたりは覚えておくようにしましょう。

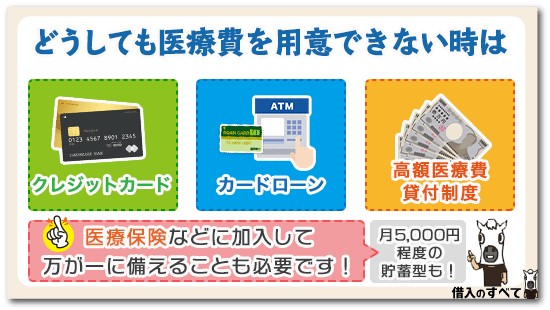

どうしても医療費を用意できない時は

では、手持ちの現金がなく、医療費を支払えない場合はどうすればいいのでしょうか?

いくつかの対処方法をご紹介したいと思います。

クレジットカード

一時的に現金がないだけなら、クレジットカードが利用できないか?病院に確認してみてください。

但し、カードが利用できない病院もありますし、クレジットカードには限度額がありますので、利用額の上限を超えて医療費の決済をする事は出来ません。

ただ、カードを利用した場合は、1%~3%程度のポイント還元を受ける事も出来ますので、お得な方法と言えます。

カードローン

医療費が必要になる時というのは、同時に収入が途絶えたりして生活費に困ることもよくある話です。

そのような時には、使用用途が自由(事業資金はNG)なカードローンを利用される事をおすすめします。

ちなみに、カードローンには消費者金融系カードローンと銀行系カードローン等がありますが、各々以下のように使い分けることが出来ます。

消費者金融系カードローン

短期で少額を利用する場合に便利なローン。

ほとんどの大手消費者金融なら即日審査・即日融資が可能。

又、アコムやプロミスなら30日間無利息キャッシングがあるので、ボーナス前などで一時的に医療費を立て替えるだけなら、これらのローンを利用したほうが金利負担を限りなく抑える事が出来る。

即日OK!審査通る?カードローン

| カードローン | 実質年率 最短融資 | 特徴のまとめ |

|---|---|---|

アイフル | 3.0%~18.0% 最短18分※₁ ※₁お申込み時間や審査状況によりご希望にそえない場合があります。 | ・初めてのご契約で最大30日間利息0円 ・事前診断で融資可能かチェックできる ・原則、自宅・勤務先への連絡なし※₂ ※₂審査状況により実施する場合があります。プライバシーに配慮し、担当者個人名で連絡します。 |

プロミス | 4.5%~17.8% 最短3分※ ※お申込み時間や審査によりご希望に添えない場合がございます。 | ・20~30代に人気 ・初めて契約する方は30日間利息0円 ・借入可能かすぐに分かる事前診断でチェックできる |

SMBCモビット | 3.0%~18.0% 即日融資 ※申込曜日、時間帯によっては翌日以降の取扱 | ・事前審査結果最短10秒 ・契約機で土日も融資可 ・WEB完結なら電話連絡、郵送物なし ※収入証明を提出していただく場合があります。 |

銀行系カードローン

比較的大きな金額(50万円以上)を長期で借りる場合に最適なカードローン。

金利は消費者金融(18%)と比較して4%~15%程度低く抑える事が出来る。

但し、2018年の1月からは即日融資は無理になったり、収入証明書などの提出書類が必要になる場合があり、医療費などの緊急出費には適さないという一面もある。

高額医療費貸付制度について

先ほど高額医療費制度についてお伝えしましたが、高額医療費の払い戻しを受ける為には診療月から3ヶ月前後の期間が必要となります。

したがって、一時的な金銭的負担を軽減する為に、高額医療費の貸付制度というものが用意されています。

尚、貸付金は「高額療養費支給見込額の8割相当額」で融資され、無利子となっていますが、もし高額医療費の支給額で返済できない場合は、自己負担にて至急返済する必要があります。

◆全国健康保険協会公式サイト:「高額医療費貸付制度について」

保険で備える事も必要

以上のような高額医療費制度や、医療費控除などは手続きが面倒で、実際に控除されたり補助金が振り込まれたりするまでには、相当の時間がかかる事もご理解いただけたかと思います。

そこで、緊急の医療費や、困窮するかもしれない生活費の為の備えをするという意味では、医療保険などに加入しておかれる事をおすすめします。

最近では、掛け捨てではなく貯蓄型で毎月3,000円~5,000円程度の保険金を支払えば、一般的な医療費や入院費をカバーできる保険も多数販売されています。

まとめ

突然の病気や事故で、急に必要になるのが「医療費」です。

しかも、ある程度の医療費に関する知識を備えていないと、無駄な費用を負担したり、公的支援を請求し忘れたりする事もあり得ます。

今回の記事でお伝えしたような内容を参考に、いざという時の為に、医療費の備えをしておく事をおすすめします。

※₁お申込み時間や審査状況によりご希望にそえない場合があります。

※お借入れ総額により収入証明書(源泉徴収票等)が必要です。