お金の管理ができない人は病気?男女別の特徴と対処法について

お金の管理ができない人は、経済的に苦しい生活となる可能性があります。

経済的に困窮してしまうことを回避するために、お金の管理ができない人の特徴と対処法を紹介します。

ぜひ参考にしていただき、しっかり管理を行いましょう。

即日OK!審査通る?カードローン

| カードローン | 実質年率 最短融資 | 特徴のまとめ |

|---|---|---|

アイフル | 3.0%~18.0% 最短18分※₁ ※₁お申込み時間や審査状況によりご希望にそえない場合があります。 | ・初めてのご契約で最大30日間利息0円 ・事前診断で融資可能かチェックできる ・原則、自宅・勤務先への連絡なし※₂ ※₂審査状況により実施する場合があります。プライバシーに配慮し、担当者個人名で連絡します。 |

アコム | 3.0%~18.0% 最短20分※ ※お申込時間や審査によりご希望に添えない場合がございます。 | ・業界№1の融資残高数 ・30日間無利息サービス ・アルバイト、パート可 |

プロミス | 4.5%~17.8% 最短3分※ ※お申込み時間や審査によりご希望に添えない場合がございます。 | ・20~30代に人気 ・初めて契約する方は30日間利息0円 ・借入可能かすぐに分かる事前診断でチェックできる |

記事の目次

お金を上手に管理するための対処法

お金を上手に管理するためには、どのようなことに気をつければ良いのでしょうか?

さまざまな方法がありますが、数ある方法の中から特に意識すべきポイントは以下の6つです。

- 家計簿をつける

- 一人で管理しない

- 消費と浪費と投資の違いを意識する

- お金のことを学ぶ

- クレジットカードを使わない

- 目標を設定する

これら5つのポイントについて、以下で詳しく説明していきます。

①家計簿をつける

お金の管理の1丁目1番地ともいえる対策が「家計簿をつける」ということです。家計簿をつけると、お金の流れがガラス張りとなり、具体的な支出額が見える化されます。どの家計項目にお金を使っているのかや、何を節約する必要があるのかが浮き彫りとなるでしょう。

赤字の場合には、家計簿をつけるだけでも危機感を持つことにつながりますので、収支改善のきっかけと成り得ます。

家計簿をつけていない場合には、早速取り組むようにしましょう。

自分にあった方法で家計簿をつけることが大切

家計簿をつける上で大切なことは「この方法なら継続して続けられるな」「これならストレスを感じない」と思える方法を選ぶことです。実際にノートに記入するもの、オフィス系ソフトを使用するもの、スマホのアプリで記入していくものなどがあります。

おすすめは管理がしやすいアプリタイプの家計簿です。

家計簿アプリとはいっても数多く出回っているので、レビューなどを参考にしながら自分に合うアプリを選びましょう。

支払い項目ごとに袋分けする

お金の管理をする際におすすめなのが、支払い項目ごとに袋分けをするという方法です。

給料日が来たら、まず家賃・光熱費・保険料のような固定費を、それぞれ袋分けします。

交際費や娯楽費のような変動費は、毎月変わると思いますが、それらは袋分けし終わって残ったお金で対応しましょう。

こうすることで、固定費が支払えないという事態が防げますし、毎月どれくらいのお金を使えるのか、どれくらい余裕があるのかが分かりやすくなります。

使えるお金があらかじめ分かっていることで、節約に対する意識もより強くなるでしょう。

ストレス解消費(予備費)を事前に準備

ストレスが少ないように家計簿アプリを選ぶとはいっても、忙しい現代社会で生きていれば少なからずストレスは感じることでしょう。専業主婦も家事に追われ、毎日の献立に頭を悩ませます。

ストレスをずっと放置してしまうといずれ限界を迎え、発散のために過剰に浪費してしまうことも十分に考えられます。そうなってしまっては元も子もないので、事前に毎月のストレス解消費用として予備費を設定しておきましょう。そうすることによって心に余裕もできて、お金の管理がしやすくなるでしょう。

②一人で管理しない

結婚している場合、家計の管理を一人で行うのは危険です。

自分の金銭感覚が世間とズレていると、自分としては問題ないと思っている出費が、本来はもっと抑えなければならない出費だったということもありえます。

もし出費が予定より多かった場合、配偶者にバレないようにごまかそうとして、借金で補ってしまうようなケースも考えられます。夫婦がお互いに家計簿を管理することで、気になる出費があればお互いに注意できますし、ごまかせる余地もなくなります。

夫婦がそれぞれ家計に対して責任感を持つことで、各々の節約意識も高まるでしょう。

③消費と浪費と投資の違いを意識する

買い物をする時に、消費と浪費と投資の違いを意識することも大切です。

消費は必要な出費、浪費は不要な出費、投資は将来返ってくる出費と考えると、買い物の優先順位は自ずと変わってくるはずです。

つい忘れがちになる事柄でもありますので、常に意識しておきましょう。

④お金のことを学ぶ

根本的なことになりますが、お金のIQを高めることにも取り組みましょう。

お金は我々の生活にこれだけ密着しているものでありながら、日本の学校教育では、お金のことを教えてくれる授業は皆無に等しいのです。

そのため、国語や算数ができても、お金の管理はできずに困ってしまう人が多いのです。

ファイナンシャルプランナーの資格を取ったり、投資の勉強をするなど、お金のことについて学びましょう。

⑤クレジットカードを使わない

クレジットカードがあれば、手持ちの現金がなくても買い物ができるため、非常に便利です。

しかし、後日口座から引き落としになる分のお金を管理できない人が利用してしまうと、残高不足で引き落としができない危険性があります。

現金決済で買い物をすればそういった危険性はないのですが、クレジットカードを利用するとポイントを貯められるため、ポイントを貯めつつ買い物をしたいという人も多いでしょう。

そんな人は、クレジットカードの代わりにデビットカードを利用することを検討してみてください。

デビットカードはクレジットカード同様に、買い物のときに利用できますが、決済分は後日引き落としではなく、カードに紐づいている口座から即座に引き落とされます。

そのため、銀行口座に入っている金額分しか決済できないので、使いすぎたり引き落としの金額を用意できなかったりという心配がありません。

⑥目標を設定する

「お金の管理ができない自分を脱したい!」「お金を管理できるようにならないと」と漠然と思うよりも、管理したその先にある目標を設定すると、よりお金の管理がしやすくなります。

オーバーな例えかもしれませんが、「オリンピックで金メダルを取りたい」と思ったときにはさまざまなものをクリアしなければなりません。「国内大会で優勝する」「フォームを修正する」「体重管理をする」「筋肉量を上げる」など小さな目標を達成することで、いずれ大きな目標達成に至るわけです。

お金の管理の目標設定が「半年後に20万円貯金して海外旅行に行く」としましょう。そうなると1ヶ月に3万3,000円の貯金をすればいいわけです。これを1日換算すると約1,100円。1日1,100円を節約したり、副業で稼ぐことができれば、半年後の20万円は達成され、海外旅行に気兼ねなく行けます。

かなり大雑把な計算ではありましたが、目標達成への道筋を立てることでヴィジョンを持つことができ、成功率が増します。

お金の管理ができない人の特徴

お金の管理ができない人には、共通の特徴があります。

その特徴を見ていると、お金がどんどん逃げて行くような状態であることが分かります。

まずは、自分が当てはまっていないかをチェックしながら、該当する項目があれば、すぐにでも改善したほうが良いでしょう。

ここでは、以下の3つについて紹介します。

- 浪費が多い

- 貯蓄用の通帳を作っていない

- 収支を把握していない

浪費が多い

浪費が多い人は、あとさきを考えずにお金を使ってしまいます。

欲しいと思ったら瞬間的にお金を使うため、いくらお金を持っていても不足しがちとなるのです。

結局、冷静に考えてみると不要だったというオチが待っているため、単なる無駄遣いとなってしまいます。買い物をする時には、一旦買わずに帰宅し、それでも欲しい場合に買うなど、ワンクッション置いたほうが良いでしょう。

貯蓄用の通帳を作っていない

貯金用の通帳を作っていない人も、お金の管理ができない人の特徴です。

貯金用の通帳がないと、生活費と預貯金の境目が分かりませんので、家計が曖昧になってしまいます。

毎月一定金額を積み立てるなど、ライフプランに合わせた資金計画を立てておけば、効率的にお金を貯えることができます。自分で管理するのが面倒であれば、定期預金などを利用して銀行に管理してもらいましょう。

収支を把握していない

収支を把握していない場合にも、お金の管理ができているとはいえません。

単純な話をすると、収入よりも支出が少なければ、その分お金は増えていきます。しかし、収支を把握していないと、使い過ぎても気が付かず、支出のほうが増えがちとなるでしょう。

毎月いくら収入があって、いくらの支出なのかを知ることで、買い物をする時の指針となります。最低限、収支は把握しておきましょう。

お金の管理ができない人の傾向

お金の管理ができない人は、お金だけでなく、ほかの事柄の管理も苦手である傾向があるようです。

要するに、管理自体が苦手な人だから、お金の管理も苦手であるというケースもあるのです。

ここでは、その傾向として以下の3つの特徴を紹介します。

- 整理整頓が苦手

- 時間管理が苦手

- 先送りをする癖がある

整理整頓が苦手

お金の管理が苦手な人は、整理整頓が苦手であることが多いようです。

一般論ではありますが、整理整頓は、最も基本的な自己管理といわれることも多いですし、心の中の状態といわれることもあります。

物をキレイに揃える整理と、合理的な配置にする整頓ができる人であれば、管理能力が高いため、お金もしっかりと管理できます。心の状態が整っていれば、衝動的な物欲に惑わされないため、結果的に無駄遣いを防止できるのです。

時間管理が苦手

お金にルーズな人は、時間にもルーズである場合が多いようです。

NLP(神経言語プログラミング)によれば、時間の捉え方はスルータイムとインタイムに分けられます。スルータイムの人は、時間を逆算して現在すべき行動を考えるため、時間に対して正確です。一方、インタイムの人は現在の延長線上に時間軸を捉えているため、結果的に時間にルーズとなるケースが多いのです。

お金も同様に、逆算思考ができれば、効果的な貯金ができますので、刹那主義的な発想は控えたほうが良いでしょう。

先送りをする癖がある

お金の管理ができない人は、ものごとを先送りしがちです。

今すぐ片付くことでも後まわしにするため、後でほかの事柄と一緒に、先送りしたこともやらなければなりません。結果的に非効率を生み、生産性が落ちてしまいます。

お金の管理も、非効率であれば無駄な出費を生みますし、効率良く管理すれば、お金を増やすこともできます。ものごとの管理をする時には、効率性を意識しましょう。

お金の管理ができない女性の特徴

お金の管理ができない女性は、ブランドものを購入しがちであったり、結婚相手の資産をあてにしていたり、親のスネをかじり続けているなどがあげられます。

お金に苦労しなくて良いように、これらの特徴を知っておきましょう。

ブランドものを購入しがち

女性の中には、ブランドものに身を包み、艶やかなファッションで過ごしている人がいます。

ファッション性はともかく、ブランドものは高級である場合が多く、大きな出費につながることが多々あります。

欲しいブランドものを欲しいままに購入していると、金欠に悩むことになりかねないでしょう。

結婚相手の資産をあてにしている

結婚相手の資産をあてにして、まったくお金の管理をしていない女性もいます。結婚したら、生計を共にするため、自分に貯金がなくても平気だと考えているのです。

しかし、結婚相手が資産を豊富に持っているとは限らないので、人の財布はアテにしないほうが良いでしょう。

親のスネをかじり続けている

成人して立派な社会人となっている女性が、ずっと実家暮らしをしていて、親の経済下で生活をしているケースもあります。

家にお金を入れている場合は別ですが、1円も入れずに親の収入で生活している人もいるようです。

社会人として独り暮らしをしていても親から仕送りをもらっている人もいます。このような人の中にはお金の管理が甘い人も多いのです。

お金の管理ができない男性の特徴

お金の管理ができない男性は、ギャンブル好きの人や、気前よく人に奢ってしまう人、ライフプランを持っていない人などがあげられます。

このようなケースに当てはまる場合には、すぐにでも生活を見直しましょう。

ギャンブルが好き

競馬や競輪、競艇やパチンコなど、ギャンブルが好きな男性は数多くいます。余剰資金の範囲で遊ぶのであれば問題はないですが、必要なお金を賭けてしまったり、ギャンブルにのめり込んでしまった場合には、お金がどんどん減ってしまいます。

場合によってはギャンブル依存症になってしまうこともあるので、節度を持った範囲で楽しみましょう。

気前よく奢ってしまう

飲み会などで気前よく奢ってしまう人も、お金の管理ができていない男性の特徴です。アルコールが入って、つい気が大きくなってしまったり、後輩や女性の前で恰好をつけて奢ったりという人も多いのです。

しかし、奢る癖がついてしまうと、何となく毎回奢らなければならない雰囲気にもなりがちなので、あまり大盤振る舞いしないように気をつけましょう。

ライフプランがない

ライフプランがない人はお金の管理のしようがありません。人生における大きな出費のタイミングの中には、あらかじめ分かっているものもあります。

結婚資金、マイホーム購入資金、教育費、老後資金などが、人生の中でも大きな出費のタイミングです。

これらのタイミングに合わせた資産形成をするためには、ライフプランを立てておくことが大切です。計画通りに行かなければ修整すれば良いので、その時なりのプランを持っておきましょう。

発達障害が原因で管理できない可能性もある

発達障害には、自閉スペクトラム障害(ASD)、注意欠如・多動性障害(ADHD)、限局性学習障害(LD)の3つがあります。

このうち、一般的に「アスペルガー症候群」と呼ばれる自閉スペクトラム障害が理由で管理できない人に関しては、次の章で詳しく説明していますが、ADHDの人もお金を管理するのに向いていないことがあります。

発達障害の人は、知的障害だったり、社会性に欠けていたり、会社での仕事に向いていなかったりといった点がフィーチャーされやすいですが、自己の管理能力が低いことも多々あります。

この場合は、お金の管理ができていないことを非難してもどうしようもありませんし、非難することで状況が悪化してしまう可能性すらあります。

発達障害の人のお金の管理に関しては、周囲の助力が必要であることを、しっかりと念頭に置いておきましょう。

アスペルガー症候群で管理できない

アスペルガー症候群とは、発達障害の一種で、現在では自閉症スペクトラム障害と呼ばれています。アスペルガー症候群の方は、社会で適切な振る舞いが難しく、コミュニケーションを円滑にしずらいという特徴があります。

マイルールや環境に強いこだわりを持つため、仕事や生活に支障が出ることもあります。アスペルガー症候群の場合には、お金の管理も苦手な方が多いともいわれているため、適切な対策が必要です。

お金を管理できない理由

アスペルガー症候群の場合にお金の管理が苦手といわれる理由には、大きく分けて3つの理由があります。

1つは、そもそも「管理自体が苦手」ということ、2つ目は「お金に対して興味がない」、3つ目は「趣味にお金をつぎ込む」という点があげられます。

必ずしもアスペルガー症候群の人全てに当てはまるわけではありませんが、お金の管理ができずに支出が大きくなっている人もいるようです。

①管理自体が苦手

アスペルガー症候群の人は、計画性を持ったり、収入と支出の把握ができていなかったり、整理整頓ができないなど、管理すること自体が困難です。

アスペルガー症候群の人は、記憶力や集中力が高いため、知能が高い面もあるのですが、空気を読むことが苦手だったり、自分が興味のないことは頑なにしないなど、共感することが難しいのです。

お金の管理だけでなく、スケジュール管理も苦手としています。

②お金に対して興味がない

アスペルガー症候群の人が、自分が興味のないことには無頓着だとすると、お金に興味がないと、お金に興味を示しません。

アスペルガー症候群の人は、自分の名前を呼ばれないと、自分のことだと気づかなかったり、曖昧なことは理解できないという特徴もあるため、無防備であることも多いのです。

その上でお金に興味がなければ、人に騙されるなどの心配もあります。

アスペルガー症候群の子どもを持つ親は、子供が人に騙されないかと心配していることが多いようです。

③趣味にお金をつぎ込む

発達障害を持っていない人でも、趣味に没頭している場合には、お金に糸目をつけずに出費を重ねるケースがあります。

アスペルガー症候群の人が、自分が没頭する趣味がある場合、こだわりのあまり、お金をつぎ込んでしまうケースもあるようです。

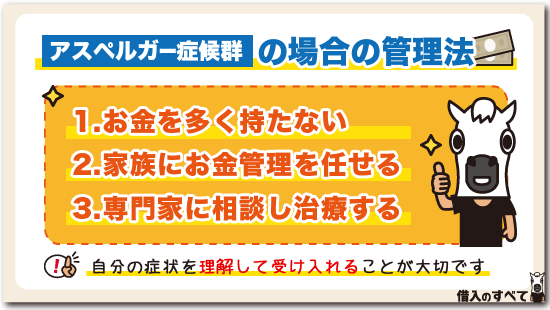

アスペルガー症候群の場合の管理法

もしもアスペルガー症候群である場合には、どのようなお金の管理をすれば良いのでしょうか?

ここでは、その方法として以下の3つを紹介します。

- お金を多く保有しない

- 家族に管理を任せる

- アスペルガー症候群を治療する

お金を多く保有しない

お金の管理ができない場合には、お金を持たないことが重要です。

財布にお金やクレジットカードが入っていると、無意識的に使ってしまうケースが考えられます。

そのようなことにならないためには、使いたくても使えないようにしておく必要があります。財布には必要最小限のお金だけ、入れるようにしましょう。

家族に管理を任せる

できれば、お金の管理は家族に任せたほうが良いでしょう。

現金やクレジットカード、通帳も、家族が管理してくれていれば安心です。

アスペルガー症候群の人は、職場での人間関係の悪化や、業務の支障、いじめなどで、二次障害を引き起こす可能性があります。お金の問題も二次障害の要因と成り得ますので、家族に委ねるほうが無難です。

アスペルガー症候群を治療する

アスペルガー症候群は、原因が定かになっているわけではありませんので、根治する方法があるかどうか定かではありません。

ただし、アスペルガー症候群ならではの特徴を緩和したり、社会に順応するためのトレーニングによって、対応は可能だといわれています。

アスペルガー症候群の特徴を緩和するためには、療育による対応と、薬物による治療があります。状況に合わせて適切な対処法を取る必要があるため、専門家に相談すると良いでしょう。

まとめ

お金の管理ができない人には、一定の特徴があります。それらの特徴を理解した上で、反面教師としていただき、しっかりと管理ができるようになりましょう。

お金を上手に管理するための対処法はシンプルなので、誰でも簡単に行うことが可能です。

ADHDやアスペルガー症候群の場合には、根本的な管理対策や、特徴を緩和する方法を取りましょう。いずれの場合も、早めの対策をおすすめします。

※₁お申込み時間や審査状況によりご希望にそえない場合があります。

※お借入れ総額により収入証明書(源泉徴収票等)が必要です。