ソフトバンクで分割できない!機種購入や変更ができない理由

最近のスマートフォンは高価ですので、分割購入する人が多くなっています。

しかし、「分割購入を断られてしまい困った・・・」このような人も少なくはないようです。

そこでこの記事では、「ソフトバンク」での機種購入や変更時に、分割できないのはなぜなのかをお伝えしていきます。

即日OK!審査通る?カードローン

| カードローン | 実質年率 最短融資 | 特徴のまとめ |

|---|---|---|

アイフル | 3.0%~18.0% 最短18分※₁ ※₁お申込み時間や審査状況によりご希望にそえない場合があります。 | ・初めてのご契約で最大30日間利息0円 ・事前診断で融資可能かチェックできる ・原則、自宅・勤務先への連絡なし※₂ ※₂審査状況により実施する場合があります。プライバシーに配慮し、担当者個人名で連絡します。 |

プロミス | 4.5%~17.8% 最短3分※ ※お申込み時間や審査によりご希望に添えない場合がございます。 | ・20~30代に人気 ・初めて契約する方は30日間利息0円 ・借入可能かすぐに分かる事前診断でチェックできる |

SMBCモビット | 3.0%~18.0% 即日融資 ※申込曜日、時間帯によっては翌日以降の取扱 | ・事前審査結果最短10秒 ・契約機で土日も融資可 ・WEB完結なら電話連絡、郵送物なし ※収入証明を提出していただく場合があります。 |

記事の目次

iphoneを分割購入するための条件は会社によって異なる

携帯電話の3大キャリアともいわれる「ドコモ」、「ソフトバンク」、「au」の間でも分割購入の際に、利用出来る条件は異なっています。

それぞれの条件を表にまとめると以下のようになります。

ドコモ

| プラン名 | 分割期間 | プランの特色 |

|---|---|---|

| スマホお返しプログラム | 36ヶ月 | 25ヵ月に端末返却を選択可能 |

| 分割時手数料なし |

au

| プラン名 | 分割期間 | プランの特色 |

|---|---|---|

| アップグレードプログラムNX | 36ヶ月 | 25ヵ月に端末返却を選択可能 |

| 分割時手数料なし |

ソフトバンク

| プラン名 | 分割期間 | プランの特色 |

|---|---|---|

| トクするサポート | 48ヶ月 | 25ヵ月に端末返却を選択可能 |

| 分割時手数料390円/月 |

そもそもiphoneを含め、携帯電話を分割購入する目的は、一括で購入すると高額になる端末代金を分割払いとすることで、毎月の支払額を少なくすることではないですか?

上記の表から、分割期間を4年と他社より長く設定できるソフトバンクが毎月の負担額を少なくするという点において、他社よりメリットがあるように思います。

それでは、次に、ソフトバンクの分割購入時の利用出来る「トクするサポート」や「下取りプログラム」について説明し、さらにそれぞれのサービスを利用し、iphoneを購入した際のシミレーションを作成しましたので、購入を検討される際には参考にして下さい。

ソフトバンクは「トクするサポート」や「下取りプログラム」がお得

まず、分割購入時に利用出来る「トクするサポート」についてご説明いたします。

「トクするサポート」は分割期間を48か月で設定し、24か月経過後に端末を返却する事で残りの24か月分の端末代金をソフトバンクが負担するプランです。

一方で「下取りプログラム」については、機種変更時に、ソフトバンクで購入した旧端末を下取りに出すことで、新しく購入した端末代金から24か月の間割引が受けられるサービスとなります。

具体的に、iphone8を利用していた人が「トクするサポート」、「下取りプログラム」を利用し、iphone11を購入する場合は以下のようなシミレーションとなります。

新規購入した端末

| 商品名 | 端末代金 | (a)毎月支払額 |

|---|---|---|

| iPhone 11 (64GB) | 89,280円 | 1,860円 |

下取りに出した端末

| 商品名 | 下取り価値 | (b)毎月割引額 |

|---|---|---|

| iPhone 8 | 21,600円 | 900円 |

| (a)-(b)実質的な負担金 | 24か月後残高 |

|---|---|

| 960円 | 44,640円 |

※2019年11月時点での下取り価格でのシミレーションとなります。

※分割購入時手数料390円が別途発生

「下取りプログラム」と「トクするサポート」を利用することで、iphone11の毎月の負担金は960円という結果になりました。

もちろん、下取りの端末が破損しているなどの条件によって、下取りプログラムの割引率も異なるので、利用を検討される場合は最寄りのソフトバンクショップで相談されることをおすすめします。

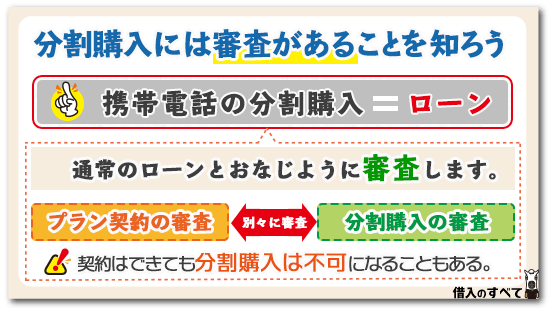

分割購入には審査があることを知ろう

はじめに、ソフトバンクに限らず携帯電話の分割購入には審査があることを知っておきましょう。

携帯電話の分割購入は「割賦販売」となり、正確に言うと「個別信用購入あっせん契約」となります。

これはひとことで言えば、「ローン」です。

このため、通常のローン同じように、契約する前には申込者の支払能力等を調査することを法律で義務付けられています。

このため、審査に通らないと分割購入はできないのです。

この審査は「契約の審査」とは別になります。

そうしたことから、契約自体はOKでも分割購入は不可となることもあります。

新規の契約審査と分割審査ではどちらの審査が厳しい?

新規の契約審査と分割審査ではどちらの審査が厳しいのかと言いますと、分割審査の方が審査は厳しくなります。

どちらの審査も審査する上で、申込者の個人信用情報を確認しますが、新規の契約審査の場合は、個人信用情報で電話料金の滞納や他の携帯キャリアでの強制解約された実績がない場合、審査に落ちるリスクは少ないと言えます。

ただし、分割審査の場合は、申込者の支払能力という点でも審査が行われます。

したがって、極端に借入が多い場合や現在利用しているローンやクレジットカードの支払で多数延滞をしている方は支払能力に難ありと判断され、審査に落ちてしまうことも十分あり得ます。

ソフトバンクの分割審査の基準

ソフトバンクの分割審査の基準がどうなっているかは、問い合わせても教えてくれないため、詳細は不明です。

このため、関係者以外はどのような基準で審査をしているかは分りません。

ただし、一般的なローンとおなじように「申込者の支払能力」をチェックされています。

たとえば、「年収」や「職業」、「他社借入」、「信用情報機関」の情報などを参考にし、申込者にどれくらいの支払能力があるのかを調査するという流れになる可能性が高いです。

その結果、支払能力に問題がなく、将来も滞納する可能性が低いと判断されれば審査に通るというような感じになっています。

10万円を超えたら審査は厳しくなる

繰り返しになりますが、ソフトバンクの分割審査の基準に関して具体的な審査基準などは公開されていませんが、分割金額が10万円以上の場合は審査が厳しくなります。

その理由としては、通信キャリアであるソフトバンクとは言え、割賦販売業務を行う事業者には、割賦販売法という法律が適応されるからです。

割賦販売法では、利用者保護という点から、支払が多くなり、日々の生活に困ったり、住んでいる自宅を失うようなことが発生しないように、事業者に「支払可能見込額」を算出させることを義務付けて、ローンの審査の可否を判断する指標とすることを定めています。

したがって、端末代金が、申込者の支払可能見込額の範囲内に収まるのかという審査が加わる為に審査が厳しくなるのです。

この支払可能見込額という指標ですが、申込者の年収から生活維持費、ローン債務などを除いた上で、ローンの返済履歴(クレジットヒストリー)など様々な要素を総合的に勘案して算出されます。

分割払いの手続き方法

分割払いで携帯電話を購入する手続き方法は2つあります。

- オンラインショップで購入

- ソフトバンクストアで購入

オンラインショップで購入する場合は、支払いプラン等を事前に調べておく必要がありますが、自宅での端末の受け取りを選択できる点は便利ですよね。

ただし、申込書が未成年の場合は、自宅での端末受け取りは選択出来ず、ソフトバンクストアでの手続きが必要となりますので、注意してください。

更にソフトバンクストアで手続きの際には、以下のものが必要となりますので、事前に準備しておきましょう。

- 自身の本人確認書類

- 当社指定の親権者等同意書

- 親権者の本人確認書類

- クレジットカードまたは、口座名義・口座番号が分かるもの+金融機関お届け印

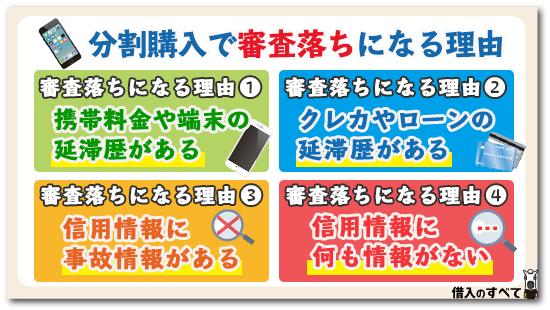

分割購入で審査落ちになる理由

先の章でもお伝えしたように、審査に関しては完全ブラックボックスなため、審査落ちの理由も正確なところは分りません。

ただし、落ちる原因として主なものは予想できます。

そこで、以下に審査落ちの原因としてよくあるケースを解説しておきましたので参考にしてください。

携帯料金や端末の延滞歴がある

過去や現在進行形で「携帯料金」や「端末の支払い」に延滞がある人は、審査落ちになる可能性が高いです。

料金の延滞があるということは、支払能力に問題があるということになります。

そうした人は将来も滞納する恐れがありますので、審査落ちの可能性が高くなります。

クレカやローンの延滞歴がある

クレカやローンの延滞歴がある場合も審査落ちの可能性が上がります。

先のもお伝えしましたが、携帯電話の分割購入はローンです。

そのため、審査に「信用情報機関」への照会がおこなわれます。

信用情報機関には、過去に利用・利用中のクレカやローンの支払記録が一定期間残ります。

そうしたことから、延滞歴がありますと審査に影響します。

とくに現在進行形で延滞がある場合は、「支払能力がない」と見なされてしまう確率が高く、審査に通るのが非常に難しいです。

信用情報に事故情報がある

信用情報に「事故情報」がある場合、高い確率で審査落ちになります。

事故情報となるのはおもに「長期延滞」、「強制解約」、「代位弁済」、「債務整理(任意整理・個人再生・自己破産)」などです。

これらを起こしてしまうと事故情報となり、信用情報に5年~10年程度の期間記録が残ってしまいます。

この間は審査に通るのが非常に難しいです。

【悲報】信用情報(ブラックリスト)は期間が経つまで回復しない

信用情報に何も情報がない

信用情報に何も情報がない場合、「スーパーホワイト」と呼ばれる状態になり、審査落ちの原因になることがあります。

今までクレカやローンなどを一度も利用したことがない人の場合、当然信用情報にも記録がないことになります。

このような場合、申込者の支払能力や信用を判断する情報が不足してしまうという問題があります。

そうしたことが審査落ちの原因になることがあるのです。

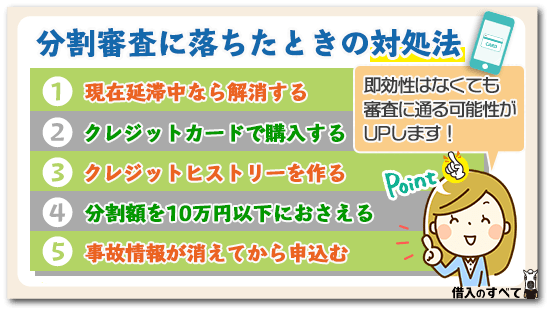

分割審査に落ちたときの対処法

ここからは、ソフトバンクの分割審査に落ちてしまったときの対処法を解説していきます。

いずれの方法も即効性はありませんが、実行してもらえれば、審査に通る可能性が上がるかと思いますので参考にしてもらえればと思います。

1.現在延滞中なら解消する

現在延滞中であるなら、すべて解消してから再チャレンジするようにしてください。

これは携帯料金や携帯端末だけでなく、クレカ・ローン・公共料金などもすべてです。

そして、延滞解消してしばらくの間、しっかり期日をまもって支払うようにしましょう。

目安は半年程度です。

それから再チャレンジするようにします。

2.クレジットカードで購入する

ソフトバンクの分割審査に通過できないなら、「クレジットカード」で購入して分割払いにするという手もあります。

ソフトバンクの「オンラインショップ」や街中の「家電量販店」では、クレジット払いが可能です。

そのため、カードで決済をして支払方法を分割にしてしまえば良いです。

ただし、この方法は「クレジットカード会社が定める分割手数料がかかる」というデメリットがあります。

その点だけには注意しておきましょう。

3.クレジットヒストリーを作る

今までクレカやローンを利用したことがない人の場合、「クレジットヒストリー」を作ってから申し込むのがおすすめです。

たとえば、審査に通りやすいクレカを作る、旧型の機種を「一括0円」で購入するなどし、しばらくの間、期日を守って支払いをしましょう。

そうすれば、信用情報にその記録が残りますので、クレヒスを作ることができます。

それから審査に再度申し込むようにすれば、審査に通過できる可能性が上がるかと思います。

4.分割額を10万円以下におさえる

分割額が10万円以下になるか、10万円以上になるかで審査の難易度がことなります。

10万円以上になる場合は、10万円以下の場合よりもより詳細に支払能力をチェックされますので審査の難易度が上がります。

このため、分割額を10万円以下におさえて審査の難易度を下げるという手があるのです。

その方法として、「10万円以下の本体にする」や「クーポン・ポイント・下取りを利用する」といった方法があります。

上記のような方法を利用して、分割額を10万円以下におさえ、再チャレンジすれば審査に通る可能性があります。

5.事故情報が消えてから申込む

信用情報に事故情報がある場合、その記録が消えてから申し込みをしましょう。

事故情報が消える期間は情報の種類によってことなりますが、およそ5年~10年です。

情報が消えたかどうかは各信用情報機関に「開示請求」をすれば確認できます。

開示請求は1,000円程度できますので、一度確認してみるのがおすすめです。

まとめ

携帯電話の分割購入はローン扱いとなりますので審査があります。

これはソフトバンクでも同様です。

このため、ソフトバンクで分割できないのは審査に落ちてしまっているからとなります。

審査に落ちてしまう理由は人それぞれですので、今回の記事を参考にしてもらい、審査落ちの理由の目安をつけてください。

※₁お申込み時間や審査状況によりご希望にそえない場合があります。

※お借入れ総額により収入証明書(源泉徴収票等)が必要です。