滞納した国民年金を分割払いに出来るって知らなかった!

平成29年度の国民年金は月額16,490円。将来のための保険料とは言え、家計に占める負担は大きいです。

特別催告状という封書が年金事務所から届いたあなたは、もう既にかなりの額を滞納しているはず。

滞納してしまった分だけでも、分割できないものでしょうか。

この記事は、このような悩みや疑問をお持ちの方におすすめの内容となっています。

- 国民年金保険料を分割して支払いたい人

- 国民年金保険料を未納のままにしていたらどうなるのか知りたい人

- 保険料が払えない場合の対処法を知りたい人

「給料日前でどうしても保険料が払えない」という場合は、消費者金融カードローンの利用を検討しましょう。

5万円をカードローン最大金利年18.0%で30日間借りた場合、利息は750円以下。さらに大手カードローンには無利息期間が存在するため、一定期間であれば利息0円で利用できます(SMBCモビットは無利息期間なし)。

以下は今すぐ申し込めるカードローンです。まずは以下公式サイトを確認してみてください。

即日OK!審査通る?カードローン

| カードローン | 実質年率 最短融資 | 特徴のまとめ |

|---|---|---|

アイフル | 3.0%~18.0% 最短18分※₁ ※₁お申込み時間や審査状況によりご希望にそえない場合があります。 | ・初めてのご契約で最大30日間利息0円 ・事前診断で融資可能かチェックできる ・原則、自宅・勤務先への連絡なし※₂ ※₂審査状況により実施する場合があります。プライバシーに配慮し、担当者個人名で連絡します。 |

プロミス | 4.5%~17.8% 最短3分※ ※お申込み時間や審査によりご希望に添えない場合がございます。 | ・20~30代に人気 ・初めて契約する方は30日間利息0円 ・借入可能かすぐに分かる事前診断でチェックできる |

SMBCモビット | 3.0%~18.0% 即日融資 ※申込曜日、時間帯によっては翌日以降の取扱 | ・事前審査結果最短10秒 ・契約機で土日も融資可 ・WEB完結なら電話連絡、郵送物なし ※収入証明を提出していただく場合があります。 |

記事の目次

年金の分割払いってできるの?

結論から言いますと、分割は滞納した国民年金を支払うための特例です。

個別に役場に赴いて、相談の上で「経済的に一括支払いが難しい」と判断された場合に実現するものですので、誰でもできるというものではありません。

しかし、相談もせずにただ滞納(未納)にしていると、延滞金が発生した上に財産差し押さえにも発展します。

老後のライフプランにも大きな影響を及ぼしますので、未納を甘く見てはいけません。

国民年金額は加入者の収入状況や納付状況に応じて金額が調整されるわけではなく、一律のため、毎回支払うのが難しいという方も多いのが実情です。

後ほど、分割の相談窓口や、減免などについても触れていきます。

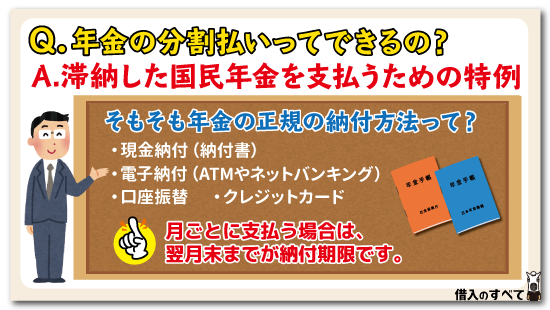

そもそも年金の正規の納付方法って?

国民年金の正規の納付方法とはどんなものがあるのでしょうか。

|

特に他の納付方法を希望しない限り、毎年4月初旬に翌3月までの1年分の納付書が届きます。

月ごとに支払う場合は、翌月末までが納付期限です。(経済的に余裕があれば、1年分や6ヶ月分をまとめて前納することもできます。)

1の現金納付(コンビニや金融機関で支払う)の他、2の電子納付(ペイジー対応ATMやネットバンキング)を通じて支払うことも可能です。

3、4の口座振替とクレジットカード納付は事前に手続きが必要ですが、納め忘れがなく便利です。

国民年金への加入は国民に課せられた義務

「国民年金なんて支払う必要があるの?」そんな風に考えている方も少なくないでしょうが、これは大きな勘違いです。

将来大した額がもらえないから支払わないといった、自分勝手な選択はできないのです。

日本では20歳から60歳の全国民に国民年金への加入が義務付けられているため、保険料を支払わないまま放置しているとそれ相応のペナルティが課せられます。

国民年金保険料を支払っていない状態で平然としているかたは、まずはこの点をよく理解しておくようにしてください。

国民年金保険料の支払い義務条件

国民年金保険料の未払でどのようなペネルティが課せられるのかを説明する前に、どのような条件で国民年金の支払が義務付けられているのかを簡単に説明しておくことにします。

サラリーマンは給料から厚生年金保険料が天引きされているので、これで国民年金保険料を支払ったことになります。

また、その配偶者も夫の扶養となっていれば、夫の給与天引きで支払い済みとしてもらえます。

ですが問題となってくるのは、下記のようなサラリーマンとその配偶者以外の人たちです。

- 自営業者

- 厚生年金のない会社に勤めている人

- 支払い年齢にある学生

- 非正規雇用者

- 失業者

上記の人たちは勤務先が厚生年金保険料を支払ってくれるわけではありませんから、自分で国民年金保険料を支払う必要があります。

現在、国民年金保険料を支払っていないのは、上記の人たちに限定されることになるでしょう。

国民年金保険料の強制徴収は年々厳しくなっている!

みなさんは現在の国民年金保険料の徴収率を知っていますか。

実は現在の国民年金保険料の徴収率は、60%と決して高いとは言えない数値となっています。

ただえさえ高齢者の増加や少子化が進んだことにより、国民年金保険料を支払う人数の減少が進んでいるこのご時世に、保険料の徴収率がこの数値では、年金支払に充てる資金がショートしてしまうのは目に見えています。

それを踏まえてか、政府も民年金保険料の強制徴収への条件は年々厳しくなっており、強制徴収の対象者は毎年確実に増加しているのが実情です。

強制徴収枠の推移

それでは実際に強制徴収がどれくらい厳しくなっているのかを見ていきましょう。

近年の強制徴収枠の推移は下記のとおりです。

|

年間所得額だけでなく、滞納月数ともに強制徴収となる条件が厳しくなってきていることがうかがえます。

これは国民年金保険料の滞納者を確実に減らし、年金資金を増やそうという政府意志の表れと見て間違いありません。

この強制徴収枠の厳正化によって満足な状況が生まれなければ、将来的にこの条件はさらに厳しくなっていくことでしょう。

年間所得は課税所得のこと!

この強制徴収の対象となる年間所得に誤解がないように、年間所得とは何かについて簡単に説明しておきます。

年間所得とは年収から、下記のようなあらゆる控除を除外したあとの金額です。

- 基礎控除

- 社会保険控除

- 青色申告控除

- 生命保険控除

自営業者の方なら確定申告時の課税対象額と言えば理解しやすいかと思います。

よって、自営業者の場合には、下記の計算式で課税対象額を求めることができます。

| 年間売上 - 仕入れ原価 - 必要経費 - 各種控除 |

サラリーマンのかたなら勤務先がちゃんと計算してくれるので、自らわざわざ計算する必要はありませんが、自営業者やアルバイト、非正規雇用者はよく覚えておくといいでしょう。

また2018年度の強制徴収対象となる年間所得は300万円と低いことから、不条理さを感じる方もいるでしょうが、この条件をアルバイトのかたに当てはめると、実際の年収は440万円ほどになります。

440万円となればそれほど不条理さを感じることなく、充分支払える年収を得ていると納得できるのではないでしょうか。

となれば年々、強制徴収の対象枠は厳しくなってはいますが、実際のところそれほど厳しい条件が課せられているわけではないと言えるでしょう。

滞納してからの流れ

国民年金は滞納し続け、なおかつそれを無視し続けると最終的には財産差し押さえに発展します。

滞納してからの流れを時系列でまとめてみました。

以下は主だった文書の届く流れですが、この他に電話や訪問による催促も行われます。

| 文書の名称 | 前後のアクション |

|---|---|

| 催告状 | 電話や訪問で催促を受けることも |

| 特別催告状 | 自主的な納付を促す |

| 最終催告状 | 自主的な納付を促す最終通知 |

| 督促状※ | 延滞金が発生 |

| 差し押さえ予告(赤紙) | この段階で財産調査が既に行われている |

| 財産差し押さえ | 最終納付期限を過ぎると差し押さえ |

※平成29年時点では、以下の対象者(世帯)に発送

- 世帯の年間所得350万円以上かつ滞納7ヶ月以上

- 世帯の年間所得300万円以上かつ滞納13ヶ月以上

本人だけでなく、世帯主と配偶者の所得を合算して対象とします。

滞納した年金の支払い方法

納付期日を過ぎた場合、納付書はもう利用できないのでしょうか?

督促状が届いておらず、かつ期日から2年以内であれば納付可能です。

(2年を過ぎて納付を希望する場合は、年金事務所に要連絡)

問題は、滞納が続き、額が膨大になっている場合。

月額16,490円ですから、半年滞納すれば98,880円となり、大きな出費となります。

これまで滞納してきた人にとっては、よほど経済状況が好転した後でなければ、簡単に払える額ではありません。

さらに滞納して、督促状を受け取ってしまうと、延滞金が加算された上、一括で支払うよう申し渡されます。

延滞金について

滞納した年金については、延滞金を加算して支払う義務があります。

以前は一律14.6%という時代もあったのですが、平成27年以降は特例基準割合という数値を元に計算する方法に変わっています。

| 納付期限からの経過日数 | 延滞率(年率) |

|---|---|

| 納付期限の翌日~3ヶ月 | 特例割合基準+1.7%または 7.3%のいずれか低い方 |

| 上記を経過した後 | 特例割合基準+7.3%または 14.6%のいずれか低い方 |

特例基準割合とは財務大臣が毎年12月に決定するもので、平成29年に関しては1.7%です。

平成29年に関する数値をまとめると、以下のようになります。

| 納付期限からの経過日数 | 延滞率(年率) |

|---|---|

| 納付期限の翌日~3ヶ月 | 2.7% |

| 上記を経過した後 | 9% |

滞納額だけでも多大なのにその上延滞金まで…と不満を感じるかもしれません。

期日通りに支払った人との差をつけるためには、制度上、やむをえない負担と言えます。

ただし、加算金は督促状を受け取って初めて発生するものですので、それまでは通常の納付書を利用して納付できます。

滞納による影響はあるの?

繰り返しますが、国民年金は自分の意思で納付するかどうか決められるわけではなく、国民の義務です。

国民の義務を果たさなければ当然ペナルティも発生します。

「年金を支払ったってどうせ私たちの老後の頃には年金は貰えないんでしょ」という声も聞こえてきそうですが、年金を貰うどころか支払いが遅れると延滞金が発生したり、最悪の場合財産が差し押さえられる可能性があるのです。

滞納するとまず、電話や書面にて納付勧告があります。

それも無視し続けると最終催告状が届き、それでもなお支払わなければ強制徴収という流れになります。

強制徴収になるとどのようなことが起こるのでしょうか。

財産を差し押さえられる可能性も

初めの頃はハガキや電話で「納付を忘れてはいませんか?」優しく案内される国民年金の滞納ですが、無視し続けると最終的には財産を差し押さえられる厳しい処分となる可能性もあります。

財産が差し押さえられると不動産だけでなく銀行預金や生命保険の解約返戻金、給料なども突然、凍結したり口座残高0円となったりします。

もちろん本人だけでなく世帯主や配偶者にまで差押え対象となるのです。

「自分の持ってる預金残高や保険なんて分かるの?」と思うかもしれませんが、差し押さえ予告が出された時点で、綿密な財産調査を実施します。

特に個人で商売をしている人にとって、財産差し押さえになると一気に事業が立ち行かなくなったり、従業員や取り引き先にも多大な迷惑が掛かってしまいます。

財産を差し押さえられるまでの流れ

差し押さえられるまでにはいくつもの段階があります。

①国民年金未納保険料納付勧奨通知書(催告状)

ねんきん定期便に似たようなハガキで届きます。

また併せて電話が掛かってきたり訪問による勧奨もあります。

②国民年金未納保険料納付勧奨通知書(特別催告状)

封書で届くようになります。

無視し続けるたびに青色→黄色→赤色と信号のように封書の色が変化していきます。

③国民年金未納保険料納付勧奨通知書(最終催告状)

まだ「勧奨」という文字がついていますが、ここが強制徴収回避のラストチャンスです。

最終催告状は年間所得が300万円以上と年金機構が把握した納付者への通知です。

後述しますが、この年間所得は個人所得ではありません。

④督促状

ここから強制徴収の段階です。

ここまで無視を続けると悪質な滞納者と見なされ、延滞金が付くなどの不利益が生じます。

またこの段階で年金事務所に相談しても分割納付を認めてもらうことは厳しいでしょう。

⑤差押予告通知書

ここまで来ると差し押さえ一歩手前です。

同時に家族も含め財務調査も始まります。

書面にも書いてありますが「最終通告」です。

指定された期日までに必ず納付しましょう。

⑥差し押さえ執行

差し押さえは基本的に予告がありませんので、突然口座残高が0円なんて事態になります。

延滞金も含め未納額全てを一括で支払うまで凍結は解除されません。

また手続きにも日数を要しますので、払えばすぐ解除というわけでもありません。

差し押さえまでに、何度も催告状が届きます。

来ることが当たり前になってくると「また来てるよ…」と中身を確認することなく捨てる人もいますが、金銭的に厳しく支払いが難しいのであれば、1人で悩むのではなく一日でも早く年金事務所に相談に行きましょう。

即日OK!審査通る?カードローン

| カードローン | 実質年率 最短融資 | 特徴のまとめ |

|---|---|---|

アイフル | 3.0%~18.0% 最短18分※₁ ※₁お申込み時間や審査状況によりご希望にそえない場合があります。 | ・初めてのご契約で最大30日間利息0円 ・事前診断で融資可能かチェックできる ・原則、自宅・勤務先への連絡なし※₂ ※₂審査状況により実施する場合があります。プライバシーに配慮し、担当者個人名で連絡します。 |

プロミス | 4.5%~17.8% 最短3分※ ※お申込み時間や審査によりご希望に添えない場合がございます。 | ・20~30代に人気 ・初めて契約する方は30日間利息0円 ・借入可能かすぐに分かる事前診断でチェックできる |

SMBCモビット | 3.0%~18.0% 即日融資 ※申込曜日、時間帯によっては翌日以降の取扱 | ・事前審査結果最短10秒 ・契約機で土日も融資可 ・WEB完結なら電話連絡、郵送物なし ※収入証明を提出していただく場合があります。 |

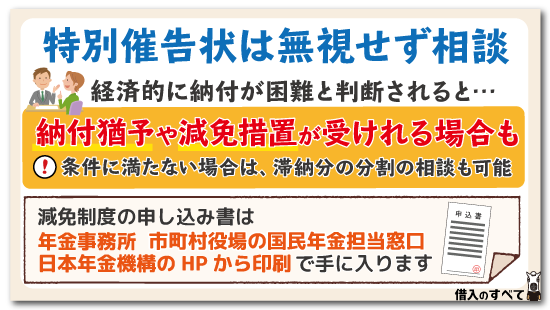

特別催告状は無視せず相談

上で督促状に触れましたが、ここまでくると財産差し押さえの一歩手前です。

もちろんこれは、相談もせず全ての催促を無視し続けた場合の流れ。

相談の上、経済的に納付が困難と判断されると、納付猶予や減免措置が受けられる場合も。

その条件に満たない場合は、滞納分の分割の相談も可能なのです。

では一体相談とはどこですれば良いのでしょう?

本人財産の差し押さえ

支払うお金がないんだから仕方ない、そう考えている人もいることでしょう。

しかし、国民年金の保険料は、支払えないから仕方がないではすみません。

そんな考えで特別催告状を無視していると、最終的には強制徴収の対象となってしまいます。

そうなれば滞納している本人が持つ財産が差し押さえされ、年金保険料の滞納に充てられてしまいます。

この差押の手続きが進められてしまうと、強制執行を止めることはできません。

そうならないためにも、支払えない場合は特別催告状が届いた段階で、支払い方法について年金事務所に相談する必要があるのです。

連帯納付義務者の財産差し押さえ

ここまでの説明で自分には差し押さえられる財産がないから大丈夫、そうタカをくくっている人もいることでしょう。

また、年間所得が300万円に達していないから大丈夫、そう思っている人もいることでしょう。

しかし、これは大きな勘違いです。

下記は特別催告状に書かれている文面を要約したものですが、納付義務が連帯納付義務者にも及ぶことが記されています。

「滞納処分が開始されれば、滞納している本人だけでなく、連帯納付義務者となる本人の配偶者や、世帯主となる親の財産が差し押さえされることになります。」

先に説明した強制執行の対象となる「年間所得300万円以上」は個人所得のことではありません。

これは世帯所得のことを指すのです。

よって、配偶者がいない、住民票上で親とも世帯を分離しているということであれば、世帯所得は個人所得となるため、連帯納付義務者は発生せず、自分以外の第三者に納付義務が発生することはありません。

しかし、下記の場合には自分に支払い能力がないからという理由で納付を逃れることはできません。

- 配偶者がいる

- 親が世帯主となっている家に同居している

- 一人暮らしだが住民票上では親と世帯を分離していない

この場合は自分の年間所得が200万円だったとしても、配偶者や親の年間所得を合わせた世帯全体の年間所得が300万円を超えれば、強制徴収の対象となります。

そして、強制執行された場合には、連帯納付義務者の財産が差し押さえされることになってしまうのです。

未納の相談窓口は市役所

減免制度の申し込み書は、年金事務所または、市町村役場の国民年金担当窓口で受け取ります。

ちなみに以前は年金に関して社会保険庁が管轄でしたが、社会保険庁廃止に伴い、年金は社会保険事務所から年金事務所が担当窓口となりました。

日本年金機構のHPにから印刷することもできます。

減免及び、分割払いに関する相談は、住民登録をしている市町村役場の国民年金の窓口で行います。

国民年金納付には特例制度がある?

国民年金納付は日本国内に住む20歳から60歳未満までのすべての国民の義務です。

しかし、学生は安定した収入のない中国民年金保険料を捻出するのは非常に厳しいでしょう。

そこで国民年金納付には一定の条件によって免除、猶予、追納の制度を利用することができます。

利用することで加算額があったり、納付期間が足りなかった人にも受け取る資格が得られる可能性があります。

知って得する情報ですので、ぜひ理解してください。

後納制度

後納制度とは国民年金の保険料を納付期間の5年前まで遡って納付できる制度です。

通常、国民年金の納付可能な期間は保険料の納付期限から2年間ですが、「何らかの事情でこの期間を過ぎても5年間までなら遡って支払えますよ」といった制度です。

この制度があることで、「年金額が増える」、「納付期間が足りず、受給権がなかった人にも資格が得られる」というメリットがあります。

しかしこの制度は当初から期間限定の制度であったため2018年の9月末で終了しています。

特例追納制度

国民年金の義務は20歳になると発生します。

社会人として働いていない学生にとってなけなしのアルバイト代から国民年金保険料の納付は非常に厳しいでしょう。

そのような学生はぜひ「学生納付特例制度」の利用を検討しましょう。

これは20歳以上の学生について在学中の保険料の納付が猶予される制度です。

一定の条件はありますが、だいたいの学生が利用できる制度です。

また追納に関しては10年以内なら保険料を遡って納めることが可能です。

この特例のメリットは追納額が社会保険料控除として扱われることです。

学生時代アルバイトをしても税金がかかるほどの収入を得る人は少ないですよね。

したがって、学生時代に保険料納付しても元々かかる税金がないのであれば、社会保険控除のメリットはありません。

しかし、社会人として働き始めて追納を行えば所得税や住民税を節税することができます。

追納を行えばもちろん受け取れる年金額も増えます。

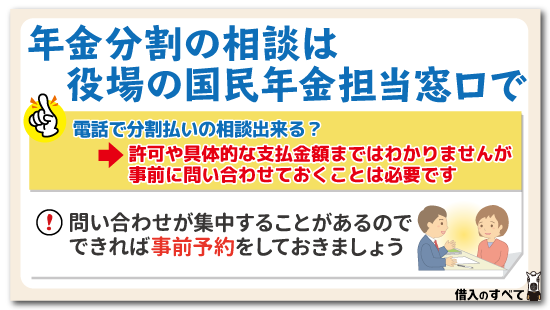

年金分割の相談方法

滞納した年金についての分割払いは、特例ですので、決まった制度ではありません。

経済的に一括支払いが困難であると判断されて初めて、具体的な支払い金額が決定されます。

最終的な相談は、住民登録をしている市町村役場の国民年金担当窓口で行います。

電話で分割払いの相談出来る?

分割払いの相談時には、給与明細や預金通帳など、財産や収入の状況を客観的に示す必要があります。

そのため、電話では、許可がおりるかどうかや具体的な支払金額まではわかりません。

しかし、制度のあらましや、相談時に何を持って行けばいいのか、事前に問い合わせておくことは必要です。

電話相談の際には、年金手帳を手元に用意しておきましょう。

ちなみに、日本年金機構の窓口・電話共に問い合わせが集中することがあるようです。

HPでも混雑予測が発表されていますので、できれば事前予約をしておきましょう。

年金は月いくらに分割出来る?

年金を分割払いにする場合、気になるのは月々の支払い金額をいくらまで抑えられるかですよね。

滞納分の一括納付が難しい場合も、基本的には1ヶ月分の年金額単位(当時)での納付が推奨されます。

なぜなら、分割にしてもその間延滞金はかかり続けてしまうからです。

基本的には古い滞納分から、1年以内を目安に分割支払いすることになります。

分割の回数や金額が決まったら、延滞金も加算された新しい納付書が発行されます。

どうしても払えないという場合は、数千円単位まで交渉することもできますが、これについては、個別の経済状態によって決められるのでケースバイケースです。

2年さかのぼって減免も

ここまで分割払いについて述べてきましたが、滞納分に関しても2年までさかのぼって減免申請を行うこともできます。

減免申請が承認されるとその間も年金の受給資格期間の対象期間になります。

しかし納付期間の対象にはなりますが、年金額は免除に応じて少なくなります。

また、減免については、対象が明確になっています。

| 減免額 | 前年の所得基準(範囲内である必要) |

|---|---|

| 全額免除※1 | (扶養親族等の数+1)×35万円+22万円 |

| 4分の3免除 | 78万+扶養親族等控除額+社会保険料控除額等※2 |

| 2分の1免除 | 118万+扶養親族等控除額+社会保険料控除額等※2 |

| 4分の1免除 | 158万+扶養親族等控除額+社会保険料控除額等※2 |

※1全額免除と同じ所得基準で、納付猶予を申請することもできます。

※2源泉徴収や確定申告書で要確認

減免のメリット

滞納分が全額免除になれば、今後の支払いに集中できます。

仮に2分の1免除だったとしても、滞納分の支払いが半額になるわけですから、分割払いも楽になります。

すでに一度却下されても、以前より減収したなど経済状況が変わっていれば、再度申請してみる価値があるので試してください。

納付できない場合の悪い対処法

国民年金保険料の納付は国民の義務ではありますが、決して安い金額ではないため納付できないこともあるかもしれません。

しかし、正しい対処法を取れば納付までに猶予を貰えたり、減免や分納に応じてもらえることもあります。

最も避けたいのは、度重なる催告を無視したり、無茶な保険料の捻出の仕方です。

次は保険料を納付できない場合の悪い対処法についてお話しします。

無視し続ける

悪い対処法の中で一番してはいけないのが無視を決め込むことです。

先ほども説明しましたが、無視することで最悪財産差し押さえまで発展するのです。

払うことが難しいのであれば、1人で悩まず、市町村や年金事務所に早めに相談しましょう。

早めに相談することで、一緒に対処法を検討してくれます。

お金を借りて納める

お金を借りて保険料を納めるのも避けた方が良いでしょう。

借金には当然利息が付きます。

消費者金融のカードローンはもちろんですが、銀行系のローンも金利が高いです。

一度借金をしてしまうと、収入が厳しい人にとって元の生活に戻るのはなかなか厳しいのが現実です。

お金が準備できずに苦労している人は、消費者金融に相談する前にまずは年金事務所に相談しましょう。

一時的な金欠ならカードローンもあり

一時的に金欠で、すぐに返済の目途があるのであれば、カードローンを使うのも手かもしれません。

大手消費者金融であれば、初めての利用で「30日間利息0円」にしている所が多いです。

契約の翌日から30日間利息がかかりませんので、その間に返済できるのであれば、カードローンの利用も検討しても良いかもしれません。

しかし、あくまで一時的な金欠で返済の目途がきちんとたつ場合のみです。

即日OK!審査通る?カードローン

| カードローン | 実質年率 最短融資 | 特徴のまとめ |

|---|---|---|

アイフル | 3.0%~18.0% 最短18分※₁ ※₁お申込み時間や審査状況によりご希望にそえない場合があります。 | ・初めてのご契約で最大30日間利息0円 ・事前診断で融資可能かチェックできる ・原則、自宅・勤務先への連絡なし※₂ ※₂審査状況により実施する場合があります。プライバシーに配慮し、担当者個人名で連絡します。 |

プロミス | 4.5%~17.8% 最短3分※ ※お申込み時間や審査によりご希望に添えない場合がございます。 | ・20~30代に人気 ・初めて契約する方は30日間利息0円 ・借入可能かすぐに分かる事前診断でチェックできる |

SMBCモビット | 3.0%~18.0% 即日融資 ※申込曜日、時間帯によっては翌日以降の取扱 | ・事前審査結果最短10秒 ・契約機で土日も融資可 ・WEB完結なら電話連絡、郵送物なし ※収入証明を提出していただく場合があります。 |

失業したら年金免除を忘れずに!

失業後になかなか次の職が見つからない、そんな人もいることでしょう。

そこでその際に忘れずやって欲しいのが、この年金の免除申請です。

前職で失業保険を支払っていることが申請条件となりますが、該当する人は絶対に免除申請することをおすすめします。

すぐに職が見つかるならば必要ありませんが、長期間となる場合は国民年金保険料を不払いにしておくよりも、免除申請した方が大きなメリットを受けることができるからです。

そのメリットは下記のとおりです。

- 本人所得を除外した額で審査を受けられる

- 免除期間も一部保険料の納付となる

- 障害年金と遺族年金が受けられる

本人所得を除外した額で審査を受けられる

通常の免除申請時の年間所得は本人と配偶者、そして世帯主となる親の総所得が審査他相性となります。

しかし、失業による免除申請は特例免除と呼ばれ、通常の免除申請とは所得条件が違ってくるのです。

特例免除は申請者個人の所得を除外して審査を受けることができます。

よって、申請時の審査対象となる年間所得は下記のいずれか、または両方となるわけです。

- 配偶者

- 世帯主となる親

上記の年間所得を先に紹介した免除対象となる前年度所得に応じて、免除金額が決定されるので、通常よりも免除を受けられる可能性がグンと高くなってきます。

免除期間も一部保険料の納付となる

失業期間中に国民年金保険料を不払いのままにしておくと、その期間中の年金受給額は0円となってしまいますし、障害基礎年金の支給にも影響してしまうことになります。

しかし、免除申請しておけば、免除期間も年金受給資格期間に算入してもらえるので、失業期間が長くなってしまう場合には、免除申請しておいた方が絶対にお得です。

障害年金と遺族年金が受けられる

国民年金はなにも老後に老齢年金を受け取るためだけに、保険料を支払っているわけではありません。

老齢年金の他にも下記2つの年金があり、対象となれば年金を受け取ることができます。

- 障害年金 病気や怪我が理由で生活や職を制限された場合に受け取れる年金

- 遺族年金 国民年金保険料の支払い者が死亡した際に、遺族へ支給される年金

しかし、これら年金を受け取るためには、受給者となる本人が国民年金保険料を支払っていることが条件となります。

よって、失業期間中に受給者となる機会が訪れても、保険料を支払っていなければ受給資格を失うことになるのです。

そうならないためにも、失業後に免除申請できる資格をもっているかたは、必ず免除申請しておくことをおすすめします。

まとめ

「保険料を支払ったって自分が年取った頃には戻ってこない」というフレーズをよく耳にします。

確かに将来のための年金財源が減り、年金水準がどんどん下がっていくことは予想できます。

しかしどうあがいても国民の義務であることは間違いなく、保険料の支払いを無視することはできません。

だからこそ「自分が利用できる制度はないか」と自ら学び、しかるべきところに相談するのが大切です。