生活が苦しい!と思ったときの保険の見直し

お金がない!保険を見直そう!?と思ったことはありますか。

FP(ファイナンシャル・プランナー)として活動する前、わたしは生命保険の営業に20年以上携わっておりました。

多くの一般の生活者の方々と長くかかわってきました。

その中には、家族の病気や転職、離婚など急な変化で、それまで順調だった家計が急に苦しくなった、という場面に何度か遭遇しました。

生活が苦しいと感じた時、まずは節約を始めます。その次に、固定費の見直しを考えることと思います。

固定費とは、保険や家賃、住宅ローン、通信費など毎月決まって出ていく支払いのことです。

これら固定費を見直すのは、ちょっと面倒に感じるかもしれません。

しかし、その面倒を頑張ってクリアすれば、長期にわたって毎月安定的に節約の効果が得られます。

固定費の中でも、まず初めに削減の候補となるのはどうやら「生命保険」のようですね。

保険会社にいた時も、FP業になってからも「保険料を○○円くらい抑えたい」「どれかひとつでも保険をやめたい」また、「数万円でも解約返戻金が欲しい」といったご相談を何度も受けています。

そんな時は、家族構成、年齢、健康状態、貯蓄の状況、今後のライフプランなどから総合的に考えて判断していきます。

小さな子供がいたり、自営業だったりすると、パパの死亡保障を安易に減らすわけにはいきませんものね。

生命保険の見直しの手順

以下は、失敗のない保険の見直しの手順です。参考にしてください。

① 全契約の最新の契約内容のお知らせを探す

保険会社から毎年、郵送などで契約内容が届くので、それを用意しましょう。

最近では契約内容の変更があっても保険証券が変更されないことがあります(契約変更の通知文と併せて保管するように指示されます)ので、保険証券よりも契約内容のお知らせのほうが、最新の保障内容になっています。

個人で加入しているものだけでなく、勤務先で団体加入しているものもわかる範囲で用意しましょう。

また、保険会社のホームページで利用者登録しておくと、インターネットで最新の状態を確認することができます。

② 被保険者ごと、保険の種類ごとに分ける

ざっくりと「入院・手術の時の保険」「死亡した時の保険」「貯蓄の保険」といった感じに分けます。

死亡した時の保険に医療特約が付いている、など複数に該当する保険商品もありますね。

③ 契約内容を整理する

どんな保障がいつからいつまで?

(例えば、死亡保障が25歳から65歳までや、一生涯保障など)

保険料はいくらをいつまで?

(例えば65歳まで毎月1万円、その後は生きている限り毎月3,000円払うなど)

④加入目的を振り返ってみる

なんのために契約した保険だったのか、いまも必要なのか考えてみましょう。

チェックしてみると、保障が重複していることもあります。

例えば、勤務先の団体保険で医療がばっちり保障されることを知らずに、個人で医療保険に加入していて、さらに生命保険にも医療特約が付いている、というようなケースです。

医療保険なら、健康保険の高額療養費の制度などもあるので、1件の加入で入院日額5,000円から多くても1万円あれば十分でしょう。

また、④の加入目的を振り返ることも重要です。

そもそもどうしてこの保険が必要だったのか、加入当時と今では、自分や家族の状況も変わっているかもしれません。

今もその保障がその金額だけ必要でしょうか。

例えば、すでに子どもが独立していれば、大型の死亡保障は不要になりますね。

逆に、脱サラして自営業になった場合など、状況によっては、これまでの保険では保障が不足することもあります。

持病のある人は注意

注意しなくてはならないのは、持病のある人が保険を見直すときです。

死亡保障でも医療保障であっても、安易に解約しないでください。

病気になる前に、いまの保険に加入していたのならその保険はあなたにとっては大事な保険です。

保険料増しなどの特別条件ナシで加入した保険なら、今後は今より有利に加入することはないと言ってもいいでしょう。

どうしても保険料を払うのが負担なら、解約しないで減額しましょう。

最近は、持病があっても加入できる保険もあります。

しかし、このタイプの保険は通常の保険に比べて保険料が割高に設定されています。

健康な時に入った保険は安易に解約せずに、減額などでうまく活かしていくようにしましょう。

貯蓄性の保険はどうする?

保険の見直し希望でFP相談に来られる相談者さんの傾向ですが、必要以上に高額な死亡保障に入っている人はあまり見かけません。

どちらかというと、死亡保障が足りていないぐらいの人が多いようです。

にもかかわらず、保険料を負担に感じているのは、貯蓄性の保険商品に加入しているからです。

ご相談の多いお悩みは「貯蓄の保険を続けていくかどうか」です。

貯蓄型の保険の代表的なものとして、子どもの教育費に備えるための「学資保険」や、「低解約返戻金型終身保険」、最近は外貨建ての保険に加入している方も多くなりました。

ここでは「低解約返戻金型終身保険」について考えてみましょう。

結論から言うと、保険料を払うのが家計に大きな負担ならあきらめましょう。

お金がないと思ったら貯蓄の保険はあきらめる

「終身保険」とは、被保険者に万一の時は死亡保険金があり、途中で解約しても解約返戻金がたまっているという保障と貯蓄の機能を持ち合わせた保険商品です。

「低解約返戻金型」とつくのは、加入から一定期間(だいたいが10年超)、解約返戻金を少なめに設定することで、その後の返戻率が少し上がるというタイプの終身保険です。

保険に加入するとき「〇年後までは解約したら元本割れしますが、それ以降は、払った保険料よりも多くの解約返戻金が受け取れます。」と説明されたことでしょう。

こんなに低金利ですから仕方がないことですが、払込満了まで頑張って続けても、期待するほど大きなプラスにはなりません。

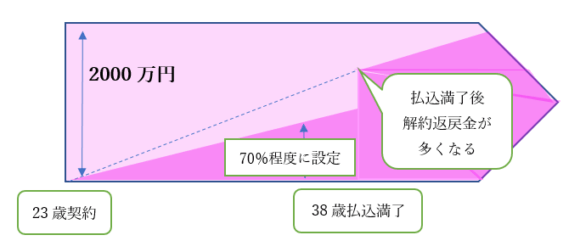

ここにひとつ、契約の例をご紹介します。

20代の女性で、契約して4年経過していました。

保障額が2000万円、保険料が年間で80万円弱。

加入目的は死亡保障ではなく、貯蓄。40歳前に1200万円貯められるんだったらいいかな、とのことでしたが、…。

契約者の状況に大きな変化があり、加入当初は「なんてことない」と思っていた保険料が、急にすごく大きな負担になったとのこと。

契約時の設計書で確認すると、いま解約すると、払い込んだ額の60%弱の解約返戻金です。

今後も払込満了の38歳までずっと70%未満です。

保険料払込満了後1年経過した39歳の時点ではじめて、払込保険料に対して解約返戻金が12万円ほどプラスになります。

余裕があれば続けたい気持ちはやまやまです。

いま解約したら60%しか戻らず、大きく元本割れするので、なかなか勇気のいる決断です。

しかし、とても継続できるような家計の状況ではありませんでした。

それに、継続できたとしても16年かけて1200万円近くもの保険料を払い、たった12万円しかプラスにならないのに、その間ずっと「解約したらマイナスになるんだ」ということに縛られるのは耐えられない…と解約することにしました。

保険での貯蓄は、途中でやめたら多くの場合で元本割れします。

貯蓄目的で保険を利用するのは目標額の一部にしておきましょう。

例えば300万円貯めたいと希望するなら、保険では100万円程度に。

あとは銀行での積立定期預金や財形貯蓄、投資にも興味があるなら「つみたてNSA」などもオススメします。

保険では長い期間、元本割れのリスクを抱えて保険料を払い続けるんだということを忘れずに。

まとめ

生活が苦しい!と思ったときの保険の見直しについて見てきました。

- 保障の重複がないかを確認すること

- 加入の目的を再確認すること

- 無理をして貯蓄の保険を続けないこと

この3点を注意し整理しましょう。

迷う場合や、もっと効果的に見直したい場合は、ぜひファイナンシャル・プランナーにご相談ください。

ファイナンシャルプランナー

まるこいずみ(丸子いずみ)

大手生命保険会社で23年間、営業に携わる。その間に関わった人数は延べ1万人を超える。現在は商品を売らないFPとして、主に個人の相談を受けている。

もともとは自他ともに認めるお金オンチ。だからこそわかる「生活者の目線と心理」。「親しみやすさ」も売り。

セミナーや相談では、中学生でもわかる言葉で伝えることを大事にしている。「知る」ことは問題解決の第一歩。

大学生・中学生・小学生の3人の子どもの母。趣味は岩盤浴と書道。

※₁お申込み時間や審査状況によりご希望にそえない場合があります。

※お借入れ総額により収入証明書(源泉徴収票等)が必要です。