月収手取り25万円って、どんな生活?

月収が手取り25万円という人は、どのような暮らしぶりなのでしょうか?

リッチな生活なのでしょうか?

それとも、苦しい貧乏生活ですか?

というわけで、手取り25万円の人の家計がどうなっているのか、どのような生活ができるのか、一緒に見ていきましょう!

即日OK!審査通る?カードローン

| カードローン | 実質年率 最短融資 | 特徴のまとめ |

|---|---|---|

アイフル | 3.0%~18.0% 最短18分※₁ ※₁お申込み時間や審査状況によりご希望にそえない場合があります。 | ・初めてのご契約で最大30日間利息0円 ・事前診断で融資可能かチェックできる ・原則、自宅・勤務先への連絡なし※₂ ※₂審査状況により実施する場合があります。プライバシーに配慮し、担当者個人名で連絡します。 |

アコム | 3.0%~18.0% 最短20分※ ※お申込時間や審査によりご希望に添えない場合がございます。 | ・業界№1の融資残高数 ・30日間無利息サービス ・アルバイト、パート可 |

プロミス | 4.5%~17.8% 最短3分※ ※お申込み時間や審査によりご希望に添えない場合がございます。 | ・20~30代に人気 ・初めて契約する方は30日間利息0円 ・借入可能かすぐに分かる事前診断でチェックできる |

記事の目次

手取り25万円とは年収どれくらい?

手取り25万円というと、年収いくらくらいの人のことをいうのだと思いますか?

税込みの月収を逆算し、ボーナスの概算を加算すると、手取り25万円の人のだいたいの年収は、480万円程度と考えられます。

税込みの月収は、社会保険料が4万円程度と所得税7000円~8000円程度、雇用保険1500円程度を加えた約30万円程度となりますので、その12か月分で1年間のお給料は360万円です。

※社会保険料は、自治体によって異なります。

ボーナスを4か月分と仮定してさらに120万円をプラスすると、480万円となります。

手取り25万円というと、どんな生活が出来る?生活費はどのくらい?

では、手取り25万円の月収ですと、その生活費の内訳や生活水準はどれくらいなのでしょうか?

手取り25万円の人の家賃は?

家計を維持する上で、収入に対する家賃の割合は、3割程度が上限とされています。

つまり、手取り25万円の人が支払える家賃の上限は、75,000円ということになります。

75,000円の家賃というと、都内でも都心部以外であれば、新築のワンルームマンションに住むことも出来ます。

ファミリータイプのマンションならどうかというと、都内ですと東京都下のバス圏内のエリアで、なおかつ築15年以上であれば、75,000円程度の物件を探すことも可能です。

アパートであればもう少し条件の良い物件も期待できるでしょう。

手取り25万円で買える車って?

では、車の購入は可能なのでしょうか?

軽自動車やコンパクトカーで、180万円程度までなら購入できそうです。

例えば、5年ローンで180万円くらいの車を買うとすると、月々3万円程度のローンの支払が発生します。

それ以外に、ガソリン代や自動車税、駐車場代などもかかってきますので、駐車場代が安いエリアならという条件は付きますが、軽自動車やコンパクトカーの購入は可能でしょう。

手取り25万円なら貯金はどれくらいできる?

手取り25万円というと、毎月どれくらい貯金できるものなのでしょうか?

1人暮らしの家計、ファミリーの家計をちょっとのぞいてみましょう。

1人暮らしの家計

東京都下に1人暮らしをしているある会社員の家計をのぞいてみると、以下のような内訳になっていました。

【手取り25万円の内訳】

| 家 賃 | 75,000円 |

|---|---|

| 光熱費 | 15,000円 |

| 通信費 | 10,000円 |

| 食 費 | 30,000円 |

| 消耗品費 | 3,000円 |

| 理美容費 | 7,000円 |

| 交通費 | 10,000円 |

| 医療費 | 5,000円 |

| 被服費 | 10,000円 |

| 娯楽・交際費 | 35,000円 |

| 貯 蓄 | 50,000円 |

というわけで、車を持たないこちらの会社員の例ですと、月50,000円貯金できているということになります。

ファミリーの家計

東京都下にお住まいの子供ありの家族の家計はというと、以下のような内訳となっていました。

【手取り25万円の内訳】

| 家 賃 | 75,000円 |

|---|---|

| 光熱費 | 15,000円 |

| 通信費 | 10,000円 |

| 食 費 | 40,000円 |

| 日用品費 | 8,000円 |

| 保険料 | 10,000円 |

| 医療費 | 5,000円 |

| 被服費 | 5,000円 |

| 娯楽・交際費 | 12,000円 |

| お小遣い | 30,000円 |

| 車関連費 | 30,000円 |

| 貯 蓄 | 10,000円 |

ファミリーで手取り25万円となると、貯金できる金額がかなり減ってしまいましたね。

手取り25万円で上手にやりくりする方法

手取り25万円の月収というのは、1人暮らしなのかファミリー世帯なのかで、内訳も暮らしぶりも変わってきますが、いずれにしても、上手にやりくりして貯蓄額を増やしたいのは同じですよね。

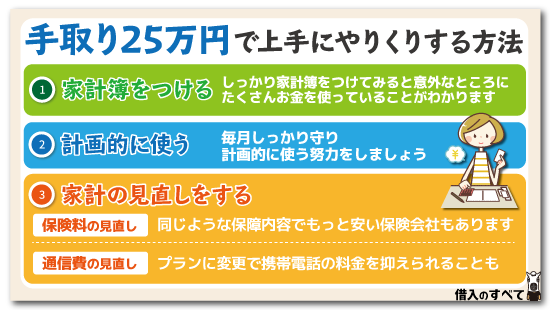

家計簿をつける

ではまず、手取り25万円の月収を毎月どのように使っているのか、ご自身の家計を把握することから始めてみましょう。

家計を把握するにはやはり家計簿が不可欠です。

まずは1ヶ月、どのようにお金が出入りしているのか、ノートやPCなどにメモするだけでもいいので、家計簿をつけて把握してみてください。

一度しっかり家計簿をつけてみると、意外なところにたくさんお金を使っていることがわかったりします。

家計の見直しをする

家計簿を眺めてみたときに、まず注目したいのが固定費です。

毎月必ず決まって出て行くお金ですが、もっと減らすことができそうな費目はありませんか?

例えば、保険料や通信費などは、もっともっと安くできる可能性を秘めています。

保険料の見直し

保険料は、払いすぎている人が多い費目です。

保険契約をもう一度見直してみて、どうしても必要な保障なのかどうかよく考えてみましょう。

また、月々の保険料を比較してみると、同じような保障内容でもっと安い保険会社もあります。

通信費の見直し

携帯電話の料金って、なんとも複雑ですよね。

ついつい面倒でよく見ないままになっていたりはしませんか?

例えば、1日のほとんどをWi-Fi環境の中で過ごしている人は、携帯電話のデータ通信量がほとんどかかっていないはずです。

データ通信量2G以下のプランに変更すると、かなり携帯電話の料金を抑えられるのではないでしょうか?

また、ほとんど使っていない固定電話の料金を払い続けているという人は、思い切って解約するのも手です。

毎月の予算を決めて計画的に使う

手取り25万円の月収の中で、毎月費目ごとに予算を決めます。

予算オーバーしてしまう場合は、他の支出を抑えるしかないので、何を削るか家族でよく相談して決めましょう。

いったん決めた予算は、毎月しっかり守り、計画的に使う努力をしてください。

生活のレベルを落とすことは困難

単純に数字面だけで考えるならば、支出金額を減らせば多少のゆとりが生まれます。

しかし、そこ数カ月はガマンできても、永遠に節約することは困難なものです。

また人間、一度体験した生活レベルを落とすことも容易ではありません。

そのため生活のレベルを落とす前に見直すポイントがないのかを見てみましょう。

固定費の見直し

家庭内の支出を最初に見直すならば、まず固定費が優先です。

つい食費などの変動費に目がいきがちですが、そこで無理をすると元も子もありません。

そのためまずは、固定費から見直す事が成功への近道なのです。

例えば通信費ですが、スマホなどをすべて解約する必要はありません。

格安SIMに変更するだけでも支出金額は変わってきます。

仮に現在10,000円程度スマホ代が発生しているのならば、格安SIMに変えるだけで月3,000円程度に金額を押さえることができます。

現在どの程度パケットを使っているのかを確認し、その内容に沿ったプランに乗り換えればストレスもありません。

また可能ならば居住費も、現在よりも安いところへ引っ越すなどの方法も考えられます。

持ち家ならば住宅ローンの借り換えも選択肢に追加しておくといいでしょう。

子供の教育費は本当に必要なのかを再確認

現在、子供が習い事をしているのならば見直す機会です。

子どもが本当に望んで楽しく通えているのであればいいのですが、「なんとなく」でかよっているのであれば、思い切って辞めてしまうのも方法です。

一体何のためにその習いごとをしているのか、という点を親も子も一度立ち止まって考えてみるといいでしょう。

衣料品などの消耗品も同様です。

子どもにはいい服を、という気持ちはわかりますが、特に小さいうちは毎年サイズが変わります。

来年にはもう着られない洋服に何万円とかける必要はありません。

どうしてもお気に入りのブランド等あるのならば、フリマアプリなどを活用し、賢く入手する方法も検討してみましょう。

月収25万円の家庭で上手にやりくりをするコツは?

それぞれの家族構成や居住する地域によって、同じ月収25万円であっても、やりくりするコツは異なります。

しかし1人暮らしであっても子育て世代でも共通するポイントを絞ることで、やりくりを上手に行える可能性は高くなってきます。

上手なやりくりするコツで得られるものは、貯金です。

最終的に月収25万円であっても毎月無理せず貯金を行えるように、やりくりしていきましょう。

支出を明確にする

おおよそ月どの程度の支出があるのかは認識していても、具体的な項目でいくら使っているのかまで把握している人は少ないものです。

細かく項目分けをすると最初のころには必ず、使途不明金が出てきます。

要は何に使ったのかよく分からないお金です。

その時は必要だと思って支払ったものですが、あとで思い返してみても一体何に使ったのか分からないというお金が出てきます。

この金額を把握することで、本当に節約すべきポイントが見えてきます。

がっちりと予算分けする必要はありません。

まずは何にいくら使ったのかを明確に把握することで、本当の支出額が把握できます。

少し面倒にも感じますが、月に数万円も使途不明金を出していると今後も支出は減らないでしょう。

一度改めて、支出だけでもいいので月何にいくら使っているのかを見つめなおしてみましょう。

貯金は先取り貯金が有効

「余ったら貯金に回そう」と思っているうちは、貯金はできません。

なぜなら貯金は計画的に行わなければ貯まりようがないのです。

貯金は残ったお金ではまずできません。

そのため先取り貯金が有効です。

どこの銀行でも構いませんので給料日と同時に先取り貯金をしてくれるサービスを活用して、強制的に先取り貯金を行いましょう。

残ったお金で1カ月生活をしていきますから、現状よりも少し引き締めないと収支は回りません。

可能ならば予算を決めてお金を振り分けたほうが使いすぎを防止できます。

収入を増やすという選択肢も持っておこう

いくら節約をしても人間には限界があります。

人によっては節約する事が何よりもストレスに感じられるでしょう。

そうなれば節約よりも収入を増やす事を検討した方が、精神的にも安定します。

子育て世帯で妻が専業主婦なら、収入を増やせる大きなチャンスです。

もしまだ子供が小さく外勤が難しいようであれば、在宅でもできる仕事を探すのも1つの方法です。

外勤できる環境であれば、飲食業は慢性的な人手不足ですから、まずは飲食業の募集を確認するといいでしょう。

同じ子育て世代の人が多ければ、突然の子どもの発熱にも理解を得られることが多いものです。

独身1人暮らしであれば、不要な物をフリマアプリで販売したりすることでお小遣い稼ぎができます。

また派遣社員であれば、夜や週末にアルバイトをすることで収入を増やすことができるでしょう。

ただし正社員の場合は規約でアルバイト禁止の場合があるため、注意が必要です。

手取り25万円が高いか安いかは自分次第

同じ手取り25万円でも、人によって高いと感じる人もいれば、安いと感じる人もいます。

常に「お金がない」が口癖の人を見てみると、とてもお金がないとは思えない暮らしぶりだったりします。

どのような生活を送ることができたら満足することができますか?

車がなくても全然不自由しないという人は、車関連の費用がかかりませんし、携帯電話なんてなんでもいいという人であれば、格安SIMを使うことができ、通信費を抑えることが出来ます。

つまり、手取り25万円が高いか安いかは、ご自身の満足度で決まるというわけです。

誰かに相談したい!そんなときは?

「ひとりでは解決できそうにない。誰かに相談に乗ってほしい」そのような人もいるでしょう。

そうした場合は次のような人に相談するのがおすすめです。

親族

親や親戚などの親族に相談してみましょう。

なかでも親が一番おすすめです。

親族の中でも親が一番相談しやすいかと思いますし、子供が困っているのに援助しないということはあまりないからです。

しっかりと事情を話せば、当面の生活費や食料品を援助してくれることや、解決策を提示してもらえることもあるかと思います。

友人

お金に詳しい友人がいれば、相談してみるのもおすすめです。

生活の見直し方やお金の使い方などをアドバイスしてくれる可能性があります。

フィナンシャルブランナー

お金はかかってしまいますが、「フィナンシャルブランナー(FP)」に相談するのもよいでしょう。

FPはお金のプロなので、お金の使い方や生活の見直し方、保険商品や金融商品などについてもアドバイスしてくれます。

まとめ

以上、月収手取り25万円での生活についてまとめてみました。

手取り25万円の家計もご紹介してみましたが、ご自身の家計と比較してみてどうでしたか?

「こんな金額じゃ生活できないよ!」という人もいれば、「うちはもっと節約できてるよ!」という人もいたのではないでしょうか。

これを機会に、いま一度手取り25万円での満足度の高い生活を目指し、ご自身の家計と生活を見つめなおしてみましょう。

※₁お申込み時間や審査状況によりご希望にそえない場合があります。

※お借入れ総額により収入証明書(源泉徴収票等)が必要です。