消費者金融からの他社借入履歴があっても住宅ローンに通った人はいる?

住宅ローンを借り入れ申し込みしようと思っている方のなかには、消費者金融からの借り入れがあって、「審査に通らないのでは?」と不安な方もいるでしょう。

家族に秘密で消費者金融から借りている人は、住宅ローンの審査に通らないことによって、消費者金融からの借り入れが家族にバレてしまう可能性も十分にあります。

実際に住宅ローンに申し込みをする前に、消費者金融からの借り入れと、住宅ローン審査の関係性について理解しておいたほうがよいでしょう。

消費者金融からの借り入れが審査に影響するか、実際に審査に通った方はいるかなどについて、お答えします。

今すぐ返済シミュレーション可能!

今すぐ返済シミュレーション可能!住宅ローンの審査で消費者金融からの借り入れはばれる?

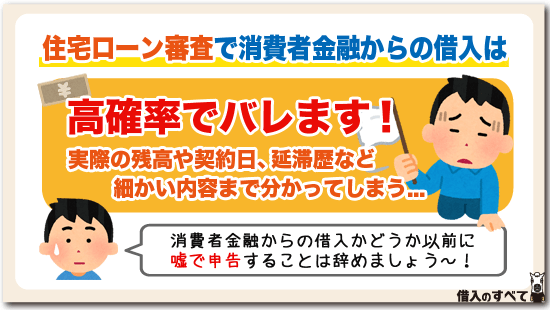

「消費者金融からの借り入れが住宅ローン審査に影響する?」の前に、住宅ローン審査で、「消費者金融からの借り入れがあることがばれる?」ということから説明していきます。

借り入れはばれます

住宅ローン審査では、個人信用情報を確認します。

個人信用情報とは、個人からの借り入れ申し込みに対し、各金融機関が適正な審査をするために、それぞれの保有する借り入れ契約内容や利用状況に関する情報を、共有するためのものです。

そのため、消費者金融で借り入れている情報が、銀行に解らないだろうと思っていても、高い確率でばれてしまうのです。

それも、非常に細かい内容まで解ります。

たとえば、カードローンであれば借り入れ可能額と、実際の残高、契約日、返済に関して延滞が発生していないか、過去に事故情報(破産など)がないかなどの情報が確認できます。

複数の借り入れがあれば、それぞれの借り入れごとに、詳細な内容が確認できます。

嘘は逆効果

借り入れ申し込み時に嘘をつくのが良くないのは、「ばれる」からだけでなく、「印象が良くない」からです。

大部分の銀行の住宅ローン審査は、審査担当が諾否の決定をします。

つまり、人が判断して決めているのです。

消費者金融のカードローンで借り入れ残高があって、約定返済をしっかりと行っているのに、「カードローンを利用していることを忘れていた」なんてことあるはずがありませんよね。

既存借り入れ額を記入する欄が大きく用意されているのに、記載しない人は、明らかに銀行を騙すつもりと判断されます。

借り入れ履歴が残る期間は?

借り入れ履歴が残っていると他のローン審査に影響しかねません。

そこで、まずは借り入れ履歴が残る期間について確認していきましょう。

カードローンを完済してもすぐには消えない

カードローンを完済しても、借り入れ枠を解約しない限り契約が続いているとみなされます。

したがって、カードローンを過去に完済した人は、借り入れ枠を解約できているか確認しましょう。

また、カードローンを解約済みでも、個人信用情報機関に、情報が一定の期間は残ります。

金融機関で情報は管理していない

金融機関は個人信用情報機関に照会することで、申込人の借り入れ情報・返済記録などを知ることができます。

指定信用情報機関は3つあり、その企業は次のとおりです。

- 全国銀行個人信用情報センター(KSC)

- ㈱シー・アイ・シー(CIC)

- ㈱日本信用情報機構

このように個人信用情報機関が複数ある理由は、銀行や消費者金融、またクレジット会社や信販会社など、金融機関ごとに登録されるところが違うからです。

ただし、金融機関の審査ではこれらの個人信用情報機関をすべて確認します。

つまり、申込人がどこで借り入れていようが、すべての借り入れ履歴を金融機関に把握されるのです。

延滞の履歴には注意しよう

個人信用情報機関には、ローンの種類を問わず、その申込日、利用履歴、完済日などの借り入れ履歴が全て残ります。

ここで注意したいのが、金融事故の情報です。

金融事故の情報とは、返済期日までに支払えなかったというような滞納歴や、返済を保証会社にしてもらう代位弁済などの履歴です。

また、任意整理や個人再生・自己破産といった債務整理の履歴も、金融事故として個人信用情報機関に残ります。

金融事故の履歴はブラックリストと呼ばれるものであり、この履歴がある人は新規のローン審査が著しく厳しくなります。

ただし、これらの情報は一定期間で個人信用情報機関から消えることを、覚えておきましょう。

それは、延滞履歴や任意整理は5年、自己破産は10年といったように、事故の種類によって個人信用情報機関が保有できる期間が決まっているからです。

そこで、金融事故の履歴が残っているかどうか確認する方法をこれからお話しします。

登録されている借り入れ履歴を把握する方法

借り入れ履歴は自分で確認できます。

開示請求(かいじせいきゅう)といって、個人情報機関に手数料を払うことで情報開示をしてもらう方法です。

具体的な方法として、まずインターネットで確認する方法があります。

この方法は、手数料を振込やクレジットで決済すれば、その場ですぐ確認できます。

また、郵送で開示請求をする方法もあります。

具体的には、個人情報機関あてに手数料分の定額小為替と返信用封筒を郵送する方法ですが、確認できるまで1週間以上かかりますので注意しましょう。

また都心部在住の人に限りますが、個人信用情報機関の窓口に直接出向くことで、開示請求をしてもらう方法もあります。

いずれの方法にせよ、開示請求にあたっては個人信用情報機関ごとに千円前後の手数料がかかりますので注意しましょう(窓口に出向く場合は500円)。

カードローンは住宅ローンに影響

カードローンの借り入れ履歴は、住宅ローン審査に影響します。

カードローンがあると不利?

カードローンの利用が住宅ローン審査に影響する理由は、返済負担率が上がるからです。

返済負担率とは、既存のカードローンを含めた借り入れ金の年間返済額の合計が、年収に対してどの割合であるかという指標です。

また、住宅ローンの審査では返済負担率が30%を超えると、審査にとおるのが難しくなります。

したがって、カードローンを利用している人は、返済負担率によっては希望額を借り入れられない可能性があります。

そこで、これからお伝えする対策方法を覚えておきましょう。

一括返済すれば問題ない?

カードローンを一括返済しても、カードローンの借り入れ枠が残っている以上、銀行からはまだ利用しているものと見なされます。

また、カードローンの返済額は、残高を問わず借り入れ枠を目一杯使っているものとして計算されます。

したがってカードローンを一括返済しても、解約しない限り住宅ローン審査が不利になりますので注意しましょう。

完済実績は審査を有利にする

完済実績があることで、返済能力が高いことを証明できます。

また、完済をすることで毎月の返済もなくなりますので、借り入れ上限や返済負担率にいい影響を与えることになります。

私の個人的な意見としては、金利が高い消費者金融を完済すると、金利が低いローンを完済した時よりも返済能力があることを証明できますので、審査が有利になると思います。

今すぐ返済シミュレーション可能!不要なカードローンなどは解約しておく

住宅ローンを申し込む場合には、消費者金融の借り入れをできるだけ完済しておくほうが良いのですが、さらに大事なのは不要なカードローンやクレジットカードは解約しておくことです。

特に、キャッシング枠が設定されているクレジットカードは解約しなければなりません。

カードローンやキャッシング枠は、返済負担率を計算するうえでは、たとえ利用していなくても借りていると見なして限度額分または、一定の割合が年間返済額に加算されます。

せっかく消費者金融の借り入れを完済したとしても、見なし返済負担率で基準を超えていれば審査に通ることは難しくなってしまいます。

解約後は証明書を発行する

カードローンが他のローンと少し異なるのは、利用限度額の範囲内であれば何度でも借り入れが可能であるということです。

そこで、完済後は解約をしたうえで、念のため「解約証明書」も発行しておきましょう。

解約証明書は、解約時に希望すれば郵送で送ってもらえます。

住宅ローンに申し込む際に、解約証明書を提出することで、「カードローンの完済実績があるし、すでに解約しているため再び借り入れを行うこともない」ということを、アピールできます。

金融機関によって判断が異なる

カードローンの利用による他のローンへの影響度合いは、金融機関によって異なります。

たとえば延滞履歴に関しては、一回でも遅れたらダメという金融機関もありますし、数日の遅れなら構わないという金融機関もあるからです。

ただし、3か月を超えるような長期延滞をした人は、どこの金融機関でも審査が著しく厳しくなってきます。

また、当たり前の話ですが代位弁済や債務整理の履歴がある人は、金融機関から一切借り入れできません。

このような金融機関の審査基準と自分の借り入れ履歴を理解した上で、ローンを申し込むようにしましょう。

銀行は消費者金融利用者を嫌う?

住宅ローンを申し込む時点で、消費者金融から借金をしていれば審査は通らないとされています。

これは、銀行が消費者金融を利用している人を嫌っているためだと言われています。

しかし、私が現役の時に住宅ローン保証会社の担当者からは、1件だけであれば消費者金融からの借り入れがあったとしても問題ないということを聞いています。

もちろん保証会社によって審査基準は異なりますので、今でも消費者金融からの借り入れがあれば審査に通らないことがあるかもしれません。

「銀行で借りられない人が消費者金融から借りる」は昔の話

昔は「消費者金融から借りている人は、銀行から借りられない人」と言われていたように、消費者金融を利用する人は信用が低い人でした。

しかし、最近では申し込みのしやすさなどから、銀行で借りられるだけの高い信用がある人でも、消費者金融から借りていることもあります。

また、銀行も消費者金融をグループ会社に取り込み、保証会社としてその審査能力を評価しています。

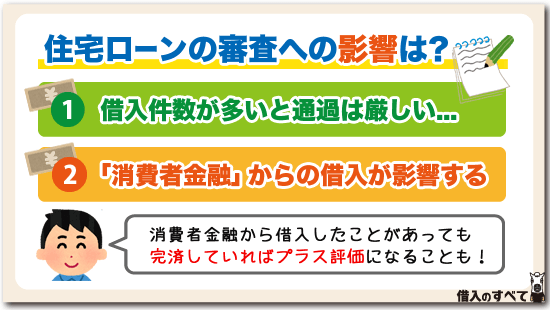

住宅ローンの審査への影響は?

消費者金融からの借り入れがあることで、住宅ローン審査に影響する内容には、様々なものがあります。

借り入れ件数が多いと駄目

通常、カードローンによる借り入れが1件ある程度であれば、それだけで住宅ローンの審査に落ちるということはあまりありません。

しかし借り入れ件数が3件以上あると、住宅ローン審査では、極端に審査に通過できる可能性が低くなります。

住宅ローンや、マイカーローンのように特定の目的のために行う借り入れは、どちらかと言うと問題となりにくいです。

ただ、カードローンのように「日々の生活費」に借り入れを用いていると、「借り入れに依存しやすい」、「収入の範囲で生計を維持できない人」と見られてしまいます。

それが、さらに2件を超えて借り入れているとなると、審査に通過するのは難しくなってしまいます。

消費者金融が問題?

「消費者金融」からの借り入れという点を問題視する銀行もあります。

消費者金融が問題となる理由は、以下の3点です。

- 金利が高いため借り入れ人の資金繰りが悪くなる可能性があり、将来的に住宅ローンの返済が難しくなると考えている

- 金利の高い消費者金融カードローンにも関わらず、借り入れしないと生活が維持できないのであり、住宅ローンを返済する余力はないと考えられる

- 金利の低い銀行カードローンの審査に落ちたため、消費者金融で借り入れしていると推測され、信用力に問題があると懸念される

30万円未満の消費者金融のカードローンを1件利用していて、ご主人がお小遣いの不足した時に利用する程度であれば、それ程問題にはなりません。

しかし、消費者金融にも大小さまざまあります。

テレビコマーシャルで見るような大手消費者金融(アコムや、プロミスなど)であれば、そもそも銀行グループですし、問題は少ないでしょう。

「街金」と呼ばれるような中堅以下の消費者金融の場合には、審査に通りにくくなる可能性もあります。

なお、消費者金融からの借り入れが問題になりそうな時、銀行によっては、「完済する」ことを条件として、審査に通ったという事例もあります。

この時、一旦条件付きの融資承認が出てから、借り入れを返済・解約して、「完済証明書」を提出すると、正式に審査に通過することになります。

完済していても影響はある?

過去に消費者金融から借り入れをしていて、現在は完済しているという場合には、審査にはまったく影響はありません。

ただし、返済を遅れることなく完済したという前提になります。

返済に遅れたことがあると、この情報は24ヵ月記録されるので、過去の返済遅れが原因で審査に落ちてしまうことは十二分にあります。

また、完済をする前に61日以上の長期延滞などの事故を起こしていた場合には、完済から5年間はこの事故情報が信用情報に記録されるので、審査には通過できません。

完済した場合には、利用枠の解約手続きを行うようにしましょう。

カードローンの枠が残っているというだけで、住宅ローン審査で他社借り入れがあると判断され、審査に通過できないこともあるためです。

返済に遅れなく、解約までしていれば、「借金を返済した」という実績になるので、むしろ審査でプラス評価がなされる可能性もあります。

他の借り入れも審査に影響する

住宅ローンの審査に影響が出るのは、消費者金融からの借り入れだけではありません。

他の銀行から借りているカードローン、自動車ローンなども審査に影響が出ます。

特に住宅ローンにおいては「借り入れ上限」と「返済負担率」が重要であり、借り入れ先にかかわらず、すべての借り入れを総合して融資の可否を判断しています。

借り入れ上限は年収の6倍

住宅ローンの一般的な借り入れ上限は、年収の6倍と言われています。

ですので、年収が500万円の人であれば、3,000万円が上限となります。

ただし、すでに消費者金融から100万円、銀行のカードローンで50万円、自動車ローンで250万円を借りているという場合には、これらを上限金額から差し引きます。

したがって、住宅ローンは2,600万円までしか借りることができず、そこに3,000万円の住宅ローンを申し込んだとしても、審査に通る可能性は低くなります。

返済負担率は25%~35%以内

返済負担率とは、これから申し込む住宅ローンを含めた借り入れ金の年間返済額が、年収の何%占めているのかという割合です。

返済負担率の一般的な目安は、25%~35%と言われており、各銀行の基準を超えてしまうと審査に通ることは厳しくなります。

| 返済負担率(%)= 年間返済額(万円)÷ 年収(万円)× 100 |

先ほど例に挙げた人が、消費者金融で24万円、銀行カードローンで12万円、自動車ローンで42万円をそれぞれの年間返済額とした場合、合計で78万円となります。

これに住宅ローンを年間92万円で返済しようとした場合には、年間返済額は170万円となります。

これを先ほどの計算式に当てはめてみます。

170万円 ÷ 500万円 × 100 = 34%

返済負担率が34%であれば、一般的な基準の範囲内となりますので、審査に通る可能性があります。

しかし、返済負担率を25%以内としている住宅ローンには通ることができません。

住宅ローンの審査は仮審査と本審査がある

住宅ローンの審査は、1回だけではなく2回行われます。

もし住宅ローンの審査が1回だけになってしまうと、建築業者との契約が終わってから万が一審査に落ちてしまうと、違約金などが発生してしまうからです。

とりあえず建築業者との打ち合わせによって見積金額を出してもらい、頭金をどの程度入れていくら銀行から借りるのか金額が決まったら、仮審査(事前審査)を行います。

仮審査では、住宅ローンの申込者の年収や職業から返済能力の審査を行い、銀行は申込者に住宅ローンの契約をするかどうか判断を行います。

仮審査に無事に通れば、よほどのことがない限り本審査に落ちることはありません。

その時点で申込者は、建築業者との本契約を行い工事に着手してもらいます。

なお、住宅ローンの仮審査には保険会社や保証会社も審査に加わり、銀行の仮審査に通っても保険会社や保証会社の審査に通らなければ、本審査に移ることはありません。

なぜなら保険会社や保証会社は、借主が万が一返済不能になった場合に、銀行との保証委託契約によって借り入れ残金を一括で返済しなければならない役割があるからです。

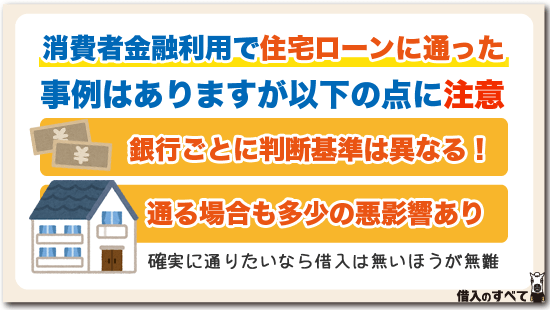

消費者金融利用で住宅ローンに通った事例はある?

住宅ローンの審査で、正直に消費者金融からの借り入れがあることを申告したとして、住宅ローンの審査に通った方はいるのでしょうか。

結論から言って、実際に審査に通った方はたくさんいます。

住宅ローン審査はたくさんの要素から判断されますので、一概に言えるものではありませんが、「消費者金融から借り入れ」していると、まったく住宅ローンを借り入れできなくなる訳ではありません。

ただし、以下の点は知っておいたほうが良いでしょう。

- 住宅ローンを申し込む銀行毎に「判断基準」は異なる

- 消費者金融の借り入れがあっても通った方はいるが悪影響はある

1の場合、消費者金融からの借り入れがあっても住宅ローン審査に通る可能性はあります。

しかし、銀行の中には審査の厳しいところも、甘いところもあります。

消費者金融の借り入れが1件あるだけで落ちるところもあれば、1~2件借り入れていても審査に通ったという銀行もあります。

一般的には、フラット35や、地方銀行の審査が通りやすく、都市銀行やネット専業銀行の審査は厳しいと言われています。

2の場合、審査に通る可能性のある銀行であっても、多少の悪影響はあります。

そのため、できるだけ確実に審査に通りたいなら無いに越したことはありません。

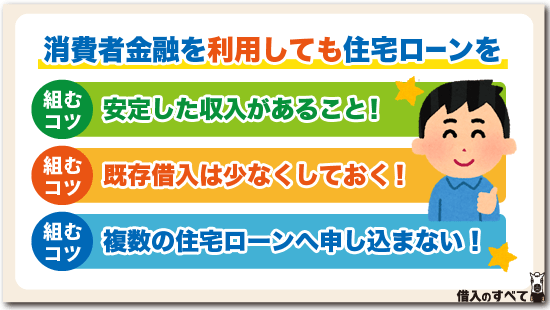

今すぐ返済シミュレーション可能!消費者金融を利用しても住宅ローンは組めるコツ

消費者金融を利用しているからと言って、必ずしも住宅ローンの審査に通らない訳ではありません。

しかし、やはり何も借り入れがない人に比べて不利になることは間違いありません。

消費者金融から借り入れがあっても住宅ローン審査に通過するためには、どのような点に気を付けておくといいのでしょうか?

安定した収入があること

収入の安定性は、住宅ローンの審査で非常に重視されるポイントです。

ましてや消費者金融から借り入れがある場合には、なおさらです。

消費者金融からの借り入れがあって、住宅ローンに申し込みをしたい場合には最低限以下の3点だけは押さえておいたほうがよいでしょう。

- 前年度年収400万円以上

- 勤続年数3年以上

- 返済負担比率30%以下

返済負担比率とは、借り入れ金の年間返済額が年収の何%かという考えです。

年収400万円の人が返済負担比率30%以下とするためには、年間の返済額は120万円以内としなければなりません。

この返済額の中には、住宅ローンと他社借り入れの返済額が含まれます。

つまり、毎月1万円消費者金融へ返済をしているのであれば、住宅ローン返済に使用できる金額は、108万円までということになります。

消費者金融から借り入れがあることによって、住宅ローンの借り入れ可能額は少なくなってしまうという点には、注意が必要になります。

既存借り入れは少なくしておく

住宅ローンの審査では、年収をもとに計算上の年間返済可能額を算出し、返済可能額から住宅ローンの借り入れ可能額を決定します。

仮に年収500万円の方の場合、年収の35%が借り入れに対する返済に充当できると計算され、年間返済可能額は、175万円となります。

35年間の住宅ローンであれば、175万円×35年間で総支払可能額を算出し、この支払可能額の範囲内で完済できる住宅ローン金額が、借り入れ可能額となります。

しかし、既存の借り入れがある方は、そちらに対する返済見込み額を、この175万円(年間支払可能額)から先に控除します。

カードローンの場合、実際の借り入れ残高に関わらず、借り入れ可能額が残高と見なされ、その10分の1を年間の返済見込み額とされます。

50万円の借り入れ可能額なら5万円、100万円なら10万円となります。

そのため、住宅ローンで借り入れできる金額が減少します。

カードローンは何度でも借り入れ・返済ができるメリットがありますが、金利は住宅ローンのほうが圧倒的に低くなります。

カードローンを完済して、その分住宅ローンを多く借り入れたほうが、支払利息は減少しますので、お得になります。

複数の住宅ローンへ申し込みはしない

複数の住宅ローンに、同時に申し込むのはやめましょう。

信用情報には、ローンへの申し込みをしたという情報が記録されています。

この情報が多いと、審査では不利になります。

ただでさえ、消費者金融からの借り入れがあるという、ネガティブな情報を持っているのですから、これ以上不要な情報を信用情報に記録することに対しては避けたほうがよいでしょう。

不安な場合には事前相談を

消費者金融から借り入れがあり、住宅ローンの審査に通過できるかどうか不安な場合には、事前に相談をしてみるのもよいかもしれません。

銀行によっては、消費者金融からの借り入れを自社のフリーローンなどで借り換えをしてくれるケースも考えられます。

消費者金融からの借り入れよりも、銀行フリーローンのほうが金利は低いですし、その上で住宅ローンの審査に通過できるのであれば、一石二鳥です。

銀行は、融資を行う取引先が減少している中、なんとか、住宅ローンを融資したいと考えています。

このため、銀行によっては住宅ローンの審査に通過するために、なんとか工夫をしてくれる場合があります。

カードローンやクレジットカードも解約させられる

解約を条件に住宅ローンの審査に通るというのは、消費者金融だけに限ったことではありません。

消費者金融でなくても、他の銀行カードローンやクレジットカード(キャッシング枠の有無にかかわらず)も解約することを条件に、審査に通ることがあります。

実際に私の知人は、公務員で返済負担率も問題ないのにもかかわらず、すべての銀行カードローンやクレジットカードを解約しなければならなくなりました。

この結果について知人は納得がいかなかったものの、住宅ローンを借りるためといって、カードローン2件、クレジットカード3件をすべて解約して住宅ローンを借りることにしました。

住宅ローン返済負担率の計算方法

審査に通るかどうかちょっと不安だな、と思ったら返済負担率を計算してみてください。

| 返済負担率=(他社借り入れの1カ月の返済額+審査用金利で計算した住宅ローンの1カ月の返済額)x12カ月/年収x100 |

計算の結果年収400万円未満なら返済負担率は35%まで、年収400万円以上なら返済負担率40%までの範囲内に収まっていれば、審査に通る確率が高まります。

住宅ローン返済負担率がオーバーする場合

審査用金利年4%で計算したのでは、返済負担率の範囲内に収まらない場合も多くなってしまうのではないかと思います。

住宅建築に関わる諸費用は、借り入れ金額の10%程度と言われています。

3,000万円の物件なら、300万円の諸費用がかかるのです。

しかし、諸費用は工夫次第によって圧縮することも可能です。

また、できるだけ頭金を貯めてから住宅ローンに申し込むようにすれば、銀行からの借り入れ金額も少なくできますね。

それと重要なのは、他社借り入れ金額をできるだけ少なくすることです。

消費者金融の借り入れだけではなく、銀行カードローンの借り入れやクレジットカードのキャッシングも、できるだけ少なくする努力が必要です。

住宅ローンは返済負担率だけではない

住宅ローンの審査は、返済負担率だけを見て行われるわけではありません。

不動産の担保価値が将来値上がりするのか、それとも値下がりしてしまうのかも、銀行はきちんと調べています。

仮に不動産価値が将来下がると予想される場合は、返済負担率の範囲内だとしても審査に通らないこともあります。

住宅ローンの事前相談を行っておく

住宅購入の物件が決まったらすぐに仮審査に申し込むのではなく、銀行など金融機関が行っている住宅ローン相談を、積極的に利用してみましょう。

そこで、家計収支状況や他社借り入れなど具体的な金額を明らかにし、頭金はどのくらい入れれば良いのかなど事前相談を行っておけば、審査落ちを防ぐことができます。

複数の住宅ローン申し込みは、カードローンの複数申し込みと同じで、金融機関にとって好ましい状況ではありません。

住宅ローンの審査で基準となる返済比率

住宅ローンを契約しても長期にわたって支払っていくことが可能か、目安とするのが「返済比率」または「返済負担率」です。

返済比率とは一年間に支払う借金の総額が、年収に対して何%あるのかをパーセンテージで表したものです。

たとえば一年間に支払う消費者金融の借金や他のカードローン、クレジットカードの支払い分と、これから住宅ローンを契約したとして毎月支払う金額を合計したものが、1カ月あたり20万円としましょう。

年収はサラリーマンの平均年収500万円として考えると、返済比率は次のように計算します。

返済比率=(20万円x12カ月)/500万円=0.48

返済比率が0.48ということはパーセンテージにすれば48%です。

銀行が求める返済比率は、不動産の価値にもよりますが、平均的に25%から30%以下です。

返済比率が48%ということは、明らかに年収に対して借金額が多いことを示し、それはすなわち返済能力が劣ることにつながるのです。

立地条件が良く将来確実に値上がりしそうな土地であれば、返済比率のパーセンテージは多少前後するものの、値上がりする見込みがないような土地に家を建てる場合は、なるべく返済比率を25%以下にするのが条件です。

そうすると年収500万円で返済比率を25%から30%以下にするには、1年間に支払う借金額を少なくとも150万円以下にしなければ、返済比率は30%以下になりません。

住宅ローンの返済額が毎月12万5,000円なら、それ以外に借金の返済があってはならないのです。

毎月の返済額が12万5,000円ということは、1年間に支払う借金額がちょうど150万円ですね。

これでは消費者金融の借金があったのでは、とてもではありませんが返済比率を目標以下にできません。

参考までにご説明しておきますが、返済比率に含める借金を自動車ローン返済額を含める銀行もあれば、自動車ローンを含めない銀行もありますので、返済比率に関係する借金の種類に何があるのか銀行と相談してくださいね。

まとめ

消費者金融から借り入れがあっても、住宅ローン審査に通ったという方はたくさんいます。

銀行の審査基準は、各行ごとに異なりますので、一概には言えませんが、消費者金融からの借り入れがあるというだけでは、審査落ちにしない銀行もあります。

住宅ローンの審査基準は、フラット35や地方銀行のほうが通りやすく、都市銀行やネット専業銀行のほうが厳しいと言われています。

ただし、消費者金融からの借り入れがないほうが、審査に通りやすくなるのは間違いなく、かつ住宅ローンでの借り入れ可能額も大きくなります。

住宅ローンの申し込み前には、できれば消費者金融からの借り入れは完済するか、金利の低い銀行ローンに借り換えをするほうが、審査で有利になる可能性が高まります。

タグ:目的別

※お申込み時間や審査によりご希望に添えない場合がございます。

※お借入れ総額により収入証明書(源泉徴収票等)が必要です。