住宅ローンを2社から借り入れることは可能なの?複数借入の注意点

住宅ローンの融資が決定したけれども、希望金額には届かなかった場合、他の金融機関と掛け持ちすることは可能でしょうか。そのときに何かデメリットは生じるのでしょうか。

また借入が可能であれば2社に限らず、3社4社と複数の金融機関から同時に借入することはできるのでしょうか。気になる疑問を調べてみました。

今すぐ返済シミュレーション可能!

今すぐ返済シミュレーション可能!金額が足りない!複数の金融機関で住宅ローンは組める?

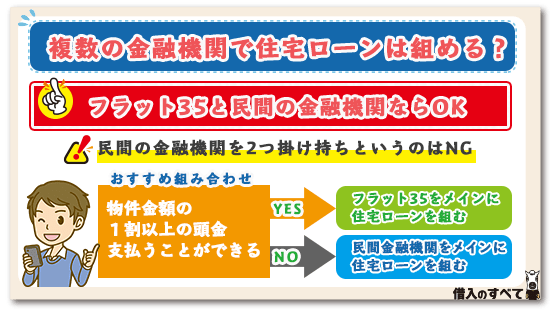

結論から言うと可能です。しかしいくつか条件が発生します。まず複数で住宅ローンを組めるのは最大で2社までです。

フラット35と民間の金融機関ならばOK

組み合わせも条件の1つです。フラット35および民間の金融機関であればOKなのですが、民間の金融機関を2つ掛け持ちというのはNGです。

そのため地方銀行プラスメガバンクという組み合わせもできません。要は銀行同士では組めないという事です。

「フラット35は銀行でも申込できるから銀行の商品ではないの?」という疑問が出てきますが、フラット35は民間の銀行の商品ではありません。国土交通省と財務省が管轄する独立行政法人です。

つまり国が管轄している商品という位置づけになります。そのためフラット35と民間の金融機関での住宅ローンの組み合わせであれば可能となります。

今すぐ返済シミュレーション可能!リスク回避のため金利は目先の数字で考えない

どちらの住宅ローンをメインにするかを決定するときには、金利だけで考えるのは少し危険です。

住宅ローンは長期間返済するので、少しでも返済金額を押さえられた方がいいのは間違いない判断です。また「変動金利だと不安」という気持ちから、固定金利を優先する気持ちも分かります。

しかし先に述べたようにフラット35と、民間の金融機関は管轄が違います。管轄が違うという事は、サービス内容も異なるという事です。では民間の銀行とフラット35の違いを見てみましょう。

・金利・・・フラット35は固定金利のみ(2017年7月現在金利1.64%)

民間の金融機関は固定(1.7%前後)と変動金利(1%以下が大半)

・団体信用保険・・・フラット35は団信なし。加盟するなら別途200万円程度の負担額が発生。民間の金融機関は基本的に無料。

・自己資金の有無・・・フラット35は一割を基準に金利の変動がある。1割未満の頭金ならば金利0.5%程度のアップ。民間の金融機関は頭金の金額で利息が変動することはなし。

つまり頭金が物件金額の1割以上支払うことができるという人は、フラット35をメインに住宅ローンを組んでもいいのですが、そうではない人は民間の金融機関をメインにした方が結果的に支払い金額を押さえることができます。

どこも第一抵当権が欲しい

自身の条件に合うところがどこかを明確にしておくことのメリットはもう1つあります。民間でもフラット35でも第一抵当権が欲しいので、「うちを第一抵当権にしてくれたら金利を優遇しますよ」というキャンペーンを打ち出す場合があります。

第一抵当権とは、万が一住宅ローンの支払いができなくなったときに、物件の売却が必要となります。

その際に第一抵当権がある金融会社から優先して、売却金を得て残りの住宅ローンに充てることができるのです。

そのため、どこの金融機関でも「うちに第一抵当権を」と言ってくるかと思います。複数の住宅ローンを申込するとなると必ず聞かれるでしょう。

あらかじめ、どこを第一抵当権にするのか、要はどこをメインの借入先にするのかを事前に検討しておく必要が出てきます。

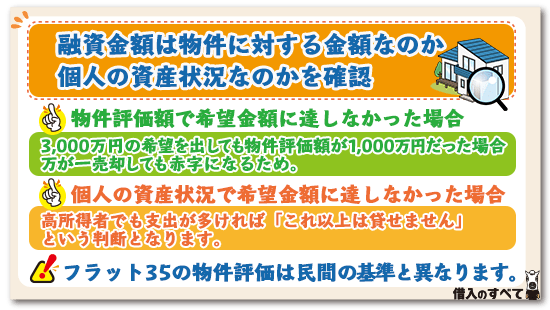

融資金額は物件に対する金額なのか個人の資産状況なのかを確認

「住宅ローンは通ったけれども、金額面が見合わないから複数で借りる」と選択した人は、特に確認しておくことがあります。

それは決定金額した金額は、物件評価に対する金額なのか、申込者個人の資産状況からの判断なのかという点です。

民間の金融機関でもフラット35でも、融資申込をするときには必ず源泉徴収などの収入確認と、物件がどのようなものなのかを表示する売買契約書などを提出します。

そこで総合的に融資金額を決定するのですが、物件に対する評価額なのか、収支のバランスに対する金額なのかで対応が変わってきます。

物件評価額で希望金額に達しなかった場合

実際に申し込みの後に不動産会社を通して、本当にこの物件はいくらの価値があるのかという調査を行います。

理由としては、先に述べた第一抵当権にも関連してくるのですが、やはり高額な貸付になるので融資する側としても、確実に返済できるものが重要となります。

例えば、3,000万円の希望を出していたとしても物件評価額が1,000万円だった場合、万が一売却となったとしても明らかな赤字になります。

特に建物は減価償却するので、年々評価額が下がります。そこを考えての融資金額だった場合、銀行によっては「うちは評価額の120%まで融資します」「いやうちは100%までしかだせません」というように、担保に対するパーセンテージが変わってきます。

特にフラット35の物件評価は民間の基準と異なりますので、収入額が高くてもダメな場合が多いです。

そのため物件評価のため無理だったのならば、他の銀行などの金融機関に変更するのも1つの方法です。

個人の資産状況で希望金額に達しなかった場合

ここで言う資産は、たくさんお金を持っていることではなく、収入と支出のバランスの事です。低所得であったとしても、他社に借入も返済状況もいいのであれば資産状況は上がります。

しかし高所得者でも支出が多ければ「これ以上は貸せません」という判断となります。その場合には収入合算者や、連帯保証人をつけて収入面をアップさせることが早道です。

収入面が上がれば、支出のカバーもできます。ただ用心しなければならないことは、収入合算者でも連帯保証人でも合算するのは収入だけではありません。

もし支出も同じように高ければ、意味のない結果になってしまいますので要注意です。

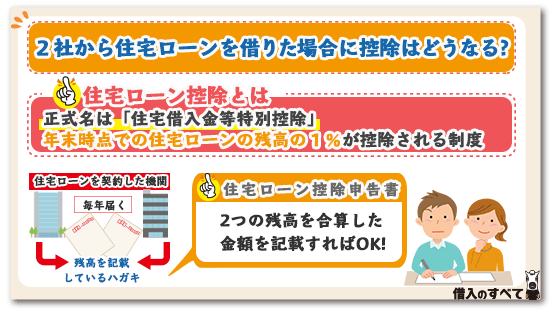

2社から住宅ローンを借りた場合に控除はどうなるの?

住宅ローンを組むメリットとして挙げられるのが、住宅ローンの控除です。現金で支払える財力があってもこの控除を受けるために、あえて10年間だけはローンを組んでいる人もいます。

しかし2社住宅ローンの借入先がある場合、手続きはどうなるのでしょうか。見ていきましょう。

住宅ローン控除とは

正式名は「住宅借入金等特別控除」ですが、総称して「住宅ローン控除」と一般的に言われています。内容としては住宅ローンを借りると住民税や所得税が控除になるというメリットがあります。

金額は、年末時点での住宅ローンの残高の1%です。仮に残高が3,000万円だとしたら控除される金額は30万円なので、税金控除としては大きい金額です。

住宅ローンを組んだ1年目は、自身で税務署に出向くか「イータックス」という確定申告用のWEBサイトで確定申告を行う必要がありますが2年目以降は年末調整で処理が可能です。

借入が2つある場合の処理方法

住宅ローンを契約した機関より残高が記載しているハガキが毎年届きます。1か所ずつの申告ではなく2つ合算した金額を記載すれば大丈夫です。

しかし1年目の確定申告の際には少し面倒なので、イータックスにて自分でするよりも一度税務署に足を運んで、確認してもらいながら記載した方が安心です。

複数の銀行に本審査申込みは可能?

結論から言うと、複数の銀行に住宅ローンの申込みをすることは可能です。

融資してもらう金額が高額なため、少しでも金利が低く希望融資額に応えてくれる銀行を、複数で探すことが長い目で考えたときにお得になります。

しかし申込みを複数に行うことで、審査に何か影響が出てしまう可能性が気掛かりな人もいます。

複数の銀行に申し込みすることができない人も多いようです。

特にクレジットカードやキャッシング履歴がある人にとって、他社での借入が審査に影響するのではないかと考えてしまうのが本音なのではないでしょうか。

銀行にもよりますが、仮審査の段階で収入や属性だけのスコアリング(点数方式)を採用し、個人信用情報機関にこの時点では照合しないところも存在します。

また仮に個人信用情報機関に照合をしたとしても、クレジットカードの審査ほどは住宅ローンの審査は影響がありません。

複数申込みをするメリットとは

複数申込みを行う最大のメリットは、比較材料が増えることです。

ひとつの銀行しか申込みをしていないのであれば、審査にとおったら安心してしまい金利などの数字を深く考えなくなってしまうものです。

住宅ローンは最長で35年間も返済していく高額な融資です。

融資金額が高額になり金利が高いと、返済期間中に養育費がかさんだり、給与がカットされたりすると返済不能となってしまう恐れが出てきます。

自宅は住宅ローンの担保に必ず入りますので、住宅ローンが返済できなくなると、最悪の場合は競売にかけられ、自宅を手放すだけでなく新しい居住先も見つけなくてはいけません。

このような事態を避けるために。

0.01%でも金利が低い銀行を選んでおくことは得策ですし、融資金額も申込銀行によって差が生じますので、自身の理想に近い銀行を具体的な数字をもって選ぶことが可能になります。

また万が一仮審査に落ちたとしても、複数に申込みをしていると申込先銀行を再び選びなす必要がありません。

就職活動と似ていますが、第一希望の就職先に落ちたとしても、第二希望、第三希望の就職先に決まっていればそれなりに納得できる結果となる可能性があるでしょう。

今すぐ返済シミュレーション可能!先に済ませておけば値引き交渉の材料になる

仮審査を行うタイミングは物件が決まる前でも問題ありません。

物件を中心に考えて申込みを行うよりも、先に仮審査を行い実際借りられる金額が幾らなのか把握しておくことで、物件探しもより具体的になってきます。

また不動産業者から物件をすすめられたとしても、仮審査の結果を伝えることで明確に幾らの物件を探したらいいのか明確にできます。

また、不動産業者も仮審査通過済みの顧客であれば、本審査にとおるであろうと考えますので、仮審査で出た金額に合わせた値引き交渉にも本腰を入れて相談に応じる姿勢になります。

先に自身の予算を把握しておけることは、大きなメリットとなります。

考えられるリスク

複数に申込みするリスクは申込み履歴です。

カード審査のときのように、審査に影響を与えるものではありませんが、余りに件数が多いと銀行も慎重になってしまいます。

しかし銀行は個人信用情報機関で得た情報を顧客には話してくれませんので、銀行の誤解を解くには不動産業者の腕の見せ所と言っても過言ではないでしょう。

不動産業者は毎日と言っていいほど銀行に顔を出していますので、もし申込件数で不安になるようなことがあれば、審査をされる前にその事実を伝えておくと、不動産業者から銀行へさりげなくアピールをしてくれることが期待できます。

声がけをしたとしても必ず審査にとおるということではありませんが、銀行に伝えてもらってもマイナスになるようなことはありませんので、複数に申込みをするのであれば事前に不動産業者に一声かけておくと安心でしょう。

一括審査以外は手間が発生

インターネットで一括審査などを活用するのであれば、それほど手間は発生しませんが、実店舗がある銀行にひとつずつ仮審査の手続きをするには相当な手間と時間を要します。

申込書を記載するのは申込者の直筆が必要ですので、そのために昼休みなどを利用して申込書を窓口まで提出したり、住宅ローンの抱き合わせで投資の案内を受けたりと精神的負担も大きくなってしまいます。

申込書を記載するだけで1時間は要します。

自宅で申込者が記載し、代理人が後日店頭にもっていくことも銀行によっては可能ですが、後から必ず確認の電話が入ります。

複数審査にとおったらキャンセルは可能?

仮審査にとおった後でもキャンセルは可能です。

なお、仮審査にとおったとしても確実に本審査にもとおることが確約されているわけではありません。

契約書も締結していないので、キャンセルも自由にできますので安心してください。

ただし仮審査にとおったとしても、一定期間内に何も手続きを行わなければ効力がなくなりますので、本審査にすすめてもらいたいと思う銀行であれば速やかに手続きをすすめることがいいでしょう。

申込先は何行までなら審査に影響しないのか

申込銀行の具体的な数が〇件までに抑えておかないと、審査に影響が出るというものが明確ではありません。

目安としては3つまでに抑えておくのが申込者の面倒も減りますのでおすすめです。

仮にインターネットで一括審査をしたとしても、お断りの連絡をその都度入れる必要が出てきますし、余りに多いと選択肢の幅が広がりすぎて、混乱してしまう恐れがあるためです。

申込みを行った銀行すべてで審査にとおる可能性もありますので、余り多くの銀行に申し込みしてしまうと比較検討する時間がかかってしまい、何がいいのか分からなくなってしまいます。

複数申込先はネット銀行?通常の銀行?

ネット銀行であっても実店舗を構えている通常の銀行であっても、複数の申込はどこの銀行にも規制はありません。

そこで、一括審査をネット銀行と、通常の銀行に同時申込みすると比較検討がしやすくなります。

ネット銀行が展開する住宅ローンを見ると、通常の銀行よりも金利が低いことが多いのですが、手数料などが高かったり返済方法が少し面倒だったりなどのデメリットも存在します。

そのため給与振り込みなどでふだんから活用している銀行にも申込みしておけば、利便性やキャンペーンの有無、総返済額が幾らになるのかが比較しやすくなります。

住宅ローンの返済年月は非常に長いもので、目の前の金利なども大切ですが、毎月の返済の方法や、団信の内容、これから先のライフスタイルなど総合的観点から判断をしていくことをおすすめします。

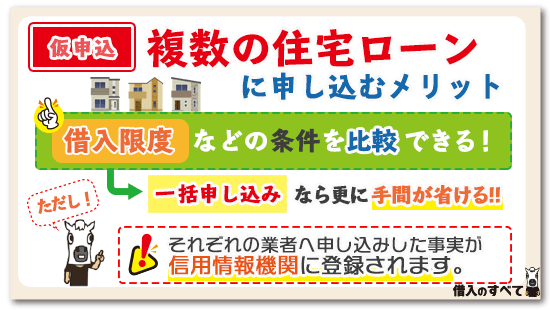

複数の住宅ローンに申し込むメリット

冒頭でも少し触れてきましたが、改めて複数の金融機関に住宅ローンを申し込むことのメリットを紹介していきます。

- どこの金融機関で借りることができるのかを知ることができる

- どのような条件(借入限度額など)で借りることができるかを比較できる

また、一括申し込みのメリットは、

- 仮申込みの手間が1回で済む

- さまざまな金融機関の条件を一気に比較することができる

- インターネットや不動産会社で申し込むことができる

ということが挙げられます。

住宅ローンの審査は金融機関によって審査通過のボーダーラインが異なり、同じ人であっても通るところと通らないところがあります。

また、事務手数料や保証料などの費用に関することも金融機関によって大きく違いますので、複数の申し込みはそれらも含めた条件も知ることができ、より有利な選択をすることができます。

複数申し込みのデメリット

複数の金融機関に申し込みをすることのデメリットは、

- それぞれの金融機関に申し込みが必要

- それぞれの金融機関へ提出する書類が必要

- 申し込みの事実が信用情報機関に登録される

ということが挙げられます。

また、一括申し込みのデメリットは、

- 選択できる金融機関が限られている

- 審査通過のボーダーラインが厳しいネット銀行も多い

ということが挙げられます。

複数申し込みに限ったことではありませんが、仮申込はその人の信用部分を重点に審査をするものでありますので、仮審査に通ったからといって担保などの評価も必要な本格的な本審査に通るということではありません。

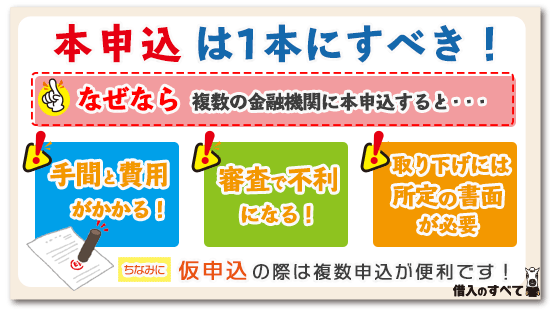

本申込でも複数の金融機関へ申し込むことはできますが、これはあまりおすすめできません。

というのも、本申込では多くの書類を提出しなければならず、登記簿謄本などのように取得するのに費用がかかるものもあります。

こういった書類を本申込する金融機関それぞれに提出することになりますので、手間も費用もかかってしまいます。

また、複数の金融機関に対して本申込をすると、その情報も信用情報機関に登録されることになり、照会した金融機関からすると本当に借りるのかどうかがわからなくなります。

こうなると、審査は不利になってしまい、本審査で通らないということになることもあります。

本申込で否決になると、せっかく工事や売買契約書まで締結したのに資金を準備することができないことにもなります。

本申込の複数申し込みは、このような不利になってしまうことが多いですので、1ヶ所だけに申し込むようにしましょう。

今すぐ返済シミュレーション可能!取り下げには所定の書面が必要となる

本申込を複数にした場合、最終的にはいずれかの金融機関と契約することになります。

この場合、他の金融機関でも審査に通っていた時にはその金融機関に対して取り下げをしなければなりません。

取り下げをする際には、必ず取り下げる理由と共に申し出る必要があり、所定の書面で手続きしなければならないこともあります。

基本的に仮審査に通ってしまえば、本審査までに延滞をしたなどのように信用が低下することや、担保物件の妥当性がないということでなければ本審査には通ります。

仮審査の効力は180日程度続きますので、1ヶ所に本申込をして通らなかったとしても他の金融機関への本申込は間に合います。

まとめ

2社で借入を行う事は可能ですが、手間などのリスクも生じます。また管理も難しくなってきますので、単に借入金額が不足しているからという理由だけでは、おすすめできません。

しかし借りたい理由は人それぞれですから、デメリットを上回るメリットを感じられるようであれば、契約内容をよく吟味して納得したうえで契約することをおすすめします。

タグ:目的別

※お申込み時間や審査によりご希望に添えない場合がございます。

※お借入れ総額により収入証明書(源泉徴収票等)が必要です。