消費者金融など借金返済がある人も返済後なら住宅ローン借りれる?

- 執筆者の情報

- 名前:馬沢結愛(30歳)

職歴:平成18年4月より信用金庫勤務

借金していても借りられる

すでにどこかの銀行からカードローンや自動車ローンなどで借金をしている場合、住宅ローンを借りることができるのかと疑問に思います。

住宅ローンといえば審査が非常に厳しく、他に借金があれば借りることができないと思うことは当然かもしれませんが、結論から言いますと借金があっても住宅ローンは借りることができます。

ですが、借金がある場合に住宅ローンを借りる場合にはさまざまなことに注意しなければなりませんので、それらのことについて紹介していきます。

消費者金融は1件が限度

住宅ローンの審査について調べていると、消費者金融からの借入があれば審査に通らないというのを目にすることがあります。

もちろん消費者金融からの借入が無いに越したことはありませんが、1件であれば消費者金融で借りていたとしても審査に影響が出ることはありません。

一昔前までは消費者金融というとあまりいいイメージがありませんでしたが、最近の消費者金融では大手銀行のグループ会社となっていることや、総量規制などの関係から「金利が高くて誰にでも貸す」ということはありません。

ですので「消費者金融から借りている=信用が低い人」ということに直結しにくくなってきていますので、1件程度であれば消費者金融からの借入があっても住宅ローンを借りることができます。

ただし、あくまでも返済実績や、年収との総合的な判断になり、例え1件でも「年収が低い」「返済状況に遅れが多い」などの場合には、消費者金融からの借入が1件でも審査に落ちてしまうこともあります。

借金はばれるので他社借入の嘘はつかない

カードローンなどからの借入が多く、住宅ローンの申込時に正直に申告すれば審査にとおらないと判断し、実際より少なく申告しようかと考える人もいるかもしれません。

しかし、先にも話をしたように金融機関は信用情報機関に照会をかければ、申込者のカードローンの借入状況や返済状況などは全て分かってしまいます。

そのため、借金を隠しても意味はないどころか、逆に借金を隠したということで審査担当者の心証が悪くなり、それだけで審査に落ちる原因にもなりかねません。

申込時には嘘をつかず、正直に申告することをおすすめします。

信用情報は本人開示できる

自分の信用情報は、信用情報機関に確認することができます。

「信用情報に不安がある」という人は、住宅ローン申し込みの前に信用情報の確認を行いましょう。

本人が自分の信用情報を開示することを本人開示と言い、1,000円(税別)で開示することができます。

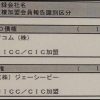

住宅ローン審査の際には日本にある以下の3つの信用情報機関へ照会します。

- CIC:主にクレジットカードの情報を収集

- JICC:主に消費者金融の情報を収集

- KSC:主に銀行や信用金庫などの金融機関の情報を収集

これらの信用情報機関の本人開示の方法はそれぞれ次のように異なります。

| CIC |

|

|---|---|

| JICC |

|

| KSC |

|

インターネットの開示なら、パソコンやスマホなどの画面上で自分の信用情報を確認することができます。

KSCだけは郵送開示で面倒ですが、CICとJICCはインターネット開示が便利だと思います。

借金があっても住宅ローンの審査に通るには借金の返済状況が鍵

すでに借金がある場合にはその返済状況が鍵となります。

返済状況は過去1年~2年の毎月返済しているものがきちんと返済されているかという履歴のことをいい、信用情報機関に登録されています。

ここで登録されている返済状況に問題がなければ、返済に対する意識が高く信用がある人と判断されますが、度々延滞をしているということが登録されていれば返済の意識が低い、または返済が厳しく信用が低いと判断されてしまいます。

1度延滞をしたものの、すぐに返済をして正常に戻したという程度の延滞であればそれほど信用が低くなることはありませんが、登録さえている期間に複数回延滞があれば間違いなく審査は厳しくなります。

とはいえ延滞をすること自体が良くないことですので、住宅ローンを申し込む際には過去2年間は最低でも延滞をしていないという状況で申し込むことが無難です。

住宅ローンの審査は厳しいですので、年収が低いなどの他のマイナスの理由がある場合には例え1回の延滞でも審査に落ちてしまうこともあるのです。

借入可能金額に影響

住宅ローン申し込み時に、消費者金融からの借入があると影響する項目として「借入可能額が減少する」ことがあげられます。

通常、住宅ローンの借入可能額は、「返済負担率」という指標をもとに計算されます。

返済負担率とは、年収に占める借入返済額の割合のことであり、仮に、年収500万円の方が、年間150万円の返済を行うのであれば、返済負担率は30%(150万円÷年収500万円)となります。

銀行の融資審査では、この返済負担率を使用して借入可能額を計算しており、大抵の銀行で、30~35%を上限として定めています。

例として、年収500万円の方で、返済負担率35%を前提として計算すると、審査上の年間返済可能額は175万円(年収500万×35%)となります。

そして、この175万円(月額約15万円)をもとに、逆算して借入可能な上限額を定めます。

この時、既存借入があれば、そちらへの返済が、先ほどの年間返済額から除外されます。

例えば、カードローンで50万円の借入限度額がある場合、その10分の1が年間返済額として仮定され、5万円を先ほどの175万円から控除し、住宅ローンへの返済可能額は170万円と計算されます。

完済実績があればさらに良い

毎月の返済状況に加え、過去に完済した借金があればさらに審査を有利にすることができます。

信用情報機関には完済した情報までも登録されており、完済をするということは借金を契約通りにきちんと返済したということです。

お金を貸す側とすれば毎月の返済がきちんとしていることも大事なことですが、完済したものがあるのとないのでは大きな差となります。

ですので、住宅ローンを申し込む前に利用していないカードローンやクレジットカード(キャッシング機能付き)を解約してから申し込むとそれは完済実績として登録されますので、利用していないのであれば信用のために解約することも1つの有効な方法です。

完済ではなく解約

前述の通り、既に消費者金融からの借入がある場合、ある程度、住宅ローン審査に悪影響があります。

そのために、消費者金融からの借入を完済することを考えている場合に注意が必要です。

その1つが、対象となる借入がカードローンであれば、完済だけでなく、解約が必要ということです。

カードローンは、借入限度額の範囲内なら、何度でも反復して借入可能な融資商品です。

そのため、完済しただけでは、借入が無くなったとは認められません。

実際の借入に利用していなくても、カードローンの契約があり、借入限度額を持っているなら、その限度額分の借入があるものとして考えられてしまいます。

消費者金融カードローンの住宅ローン審査への悪影響を無くすためには、完済だけでなく、解約が必要ということを認識しておきましょう。

カードローン解約の方法

なお、補足としてカードローン解約方法を簡単に説明しておきましょう。

カードローンの解約は、原則、いつでも行うことができますが、借入残高がある場合、まずは完済する必要があります。

しかし、「いくら支払えば良いか」は完済する日で変更してしまうため、支払い額を確認する必要があります。

カードローンを利用している消費者金融によっても異なりますが、多くの消費者金融では、カードローン利用者専用の電話窓口(コールセンターなど)を用意していますので、こちらに連絡して、完済希望日を伝えれば、必要な返済金額を教えてもらえます。

また、一部の消費者金融では、ホームページ上で会員専用サイトを設けており、専用サイト上で確認できるものもあります。

完済方法は消費者金融毎に異なりますが、急ぐ場合は消費者金融への振込が必要となることもあります。

そして、コールセンターに連絡する際には、完済と同時に解約を希望すること、および解約時に「解約証明」が欲しいということを伝えておきましょう。

消費者金融によっては、解約時に「解約申込」のように、書類の提出を要請されることもありますので、必要書類を送付してもらうことになります。

カードローン解約のデメリット

最後に、住宅ローン申し込みにあたって、消費者金融を完済する場合に、注意しておきたいポイントを整理いたします。

必ず審査に通るとは言えない

住宅ローン審査において、事前に消費者金融からの借入を完済されておくことは、プラスの材料となることは間違いありません。

しかし、住宅ローン審査は、その1点だけでなく、様々な角度から行われます。

対象となる住宅の価値評価や、申込人の収入の安定性など、複数の項目で行われますので、完済したからと言って、必ず審査に通るわけではないことに注意が必要です。

せっかく完済したけど、無駄になったという可能性もあります。

再度持てるか解らない

住宅ローン審査前に解約して、後日、あらためてカードローンを申込すれば良いと考えている方には注意が必要です。

一度カードローンの審査に通っているからと言って、次に申込するものが、再度審査に通るとは限りません。

仮に、住宅ローンの借入を行わず、条件が大きく変わっていない状態で再申込を行っても、次の審査結果がどうなるかはわかりません。

そのため、一度カードローンを解約することで、再度利用できる確実性が無いことは理解しておく必要があります。

フラット35では年収から返済負担率も審査される

国の住宅ローンとして有名な、フラット35は、最大35年間金利が固定されるローンですので、返済額がずっと変わらない人気のローンです。

フラット35の審査では年収と返済額はどのように審査されるのでしょうか?

年収と返済額の関係は「返済負担率」という考えで審査されることになります。

返済負担率とは、他社借入と合わせた住宅ローンの年間返済額が年収の何%なのか?という考え方です。

住宅金融支援機構の住宅ローン

フラット35は住宅金融支援機構という政府系の金融機関で融資される住宅ローンです。

フラット35の商品概要説明書には以下のようなことが決められています。

年収に占める年間合計返済額の割合(=総返済負担率)が次表の基準を満たす方

|

年収が400万円以上になると、フラット35が認める年間の住宅ローン返済額も多くの金額が認められることになり、400万円未満の場合には少ない金額までしか認められません。

では、具体的にどの程度の金額まで辺塞負担率は認められるのでしょうか?

購入できる物件はいくらくらい?借入可能額から計算してみた

それでは具体的に返済負担率から借入可能な金額を計算してみましょう。

年収が300万円、400万円、600万円の場合の借入可能額を計算したいと思います。

なお、他社借入はなしで、金利はフラット35の2018年10月の金利(21年〜35年)である1.41%で計算します。

- 30年返済の場合

| 年収 | 300万円 | 400万円 | 600万円 |

|---|---|---|---|

| 返済負担率 | 30% | 35% | 35% |

| 年間返済額 | 90万円 | 140万円 | 210万円 |

| 借入可能額 | 約2,200万円 | 約3,400万円 | 約5,130万円 |

- 35年返済の場合

| 年収 | 300万円 | 400万円 | 600万円 |

|---|---|---|---|

| 返済負担率 | 30% | 35% | 35% |

| 年間返済額 | 90万円 | 140万円 | 210万円 |

| 借入可能額 | 約2,480万円 | 約3,840万円 | 約5,800万円 |

このように、住宅ローンは年収が高ければ高いほど、審査で認められる年間返済額が大きくなり、高額の借入が可能になります。

また、借入期間を長くすれば、借入可能額が大きくなります。

借金に含まれるもの

住宅ローンの返済負担比率を計算する場合、返済負担率の計算に含まれるのは住宅ローンの返済額だけでなく、他社借入も含まれます。

この計算に含まれる他社借入とはどのうな借金なのでしょうか?

基本的には、信用情報に記録されている、銀行、消費者金融、信販会社、クレカのキャッシング枠などの全ての借金が含まれます。

実際に現金を借りているわけではない、クレジットカードのショッピング枠の利用は含まれません。

また、信用情報に記載されない、家族や友人からの借金や公共料金の滞納や税金の滞納などはカウントされません。

ただし、税金を長期間滞納した場合には不動産が仮処分されることがあるため、その場合には返済負担率とは無関係に審査通過は不可能になります。

銀行に解約させられることもある

返済負担率が30%以内であるからといって必ずしも借りられるということではありません。

銀行それぞれで定めている返済負担率の範囲内でなければなりませんが、例えその範囲内であったとしても審査の結果次第では「解約を融資承諾の条件とする」というようにカードローンなどを解約しなければならなくなることもあります。

こうなってしまうとカードローンやキャッシング機能のないショッピング枠のみのクレジットカードでさえも解約しなければならなくなってしまいます。

それに伴ってカードローンやクレジットカードを解約したことを証明する書類を提出しなければならず、書類が揃わなければ住宅ローンを借りることができません。

住宅ローンに落ちる理由

では、具体的にどんなケースであれば住宅ローンの審査に落ちるのか?代表的な例をご紹介したいと思います。

返済比率が高すぎる

住宅ローンの審査時には、利用者の返済比率が問われます。

返済比率とは、年収に対する借金の返済額が占める割合の事を指します。

例えば、年収500万円の人が、年間で100万円のローン返済をしている場合は、返済比率は25%と言う事になります。

理想的な返済比率は35%程度までと言われていますから、年収が少ない・頭金が少ないなどの理由で返済比率が上がってくると、より審査通過は難しくなります。

借金の理由・生活費目的や浪費はNG

先ほど、「カードローンはNG」とお伝えしましたが、それは借金をする理由に起因しています。

消費者金融やクレジットカードなどのキャッシングの理由のほとんどは、生活費の補填やレジャー費用と言われています。

したがって、銀行などは「そのような安易な理由で借金をする人に、数千万もの住宅資金は貸せない…」という判断をしてしまいます。

勤務先などの信用度

住宅ローンは、長ければ35年間もの間、返済を続けます。

したがって、銀行としてはできるだけ安定度の高い勤務先に勤めている人を優遇します。

かならずしもその会社で一生働き続ける…と言う保証はありませんが、それでも上場企業や公務員などは、比較的審査では有利です。

健康

住宅ローンでは健康状態も問われます。

その為、金融機関によっては健康診断の結果表の提出が求められる場合もあります。

また、少なくとも住宅ローンを組むときに加入する「団信」(※団体信用生命保険)の加入時には、健康に関する告知書を提出する必要がありますので、正直に申告しなければいけません。

ほとんどの住宅ローンは団体信用生命保険に加入できないと、借りることができないため、健康であるということは住宅ローンを借りるための隠れた大切な条件になります。

申込で嘘をついたことがバレた

申込時に申込書に申告する内容に嘘が発覚した場合には審査に通過することはできません。

なお、住宅ローンでは、他社借入は他のローンと同様に信用情報から全て丸裸になってしまいます。

その他の情報も全て裏を取ります。

勤続年数は健康保険証、家族構成は住民票、年収は源泉徴収票や所得証明書などから全て情報の裏付けをとりますので、どんな小さな情報でも必ず嘘はバレますのでくれぐれも正しい内容を申告するようにして下さい。

住宅ローンの審査通過の為にすべき事

次に、住宅ローンに申し込みたいけど、現在借金がある…と言う場合は、具体的にどのようなアクションを起こすべきなのでしょうか?

とにかく借金は返す事

借金があるけど住宅ローンに申し込みたい…。

このケースで真っ先にやるべきことは、どんな方法を使ってでも利用中のカードローンやクレジットカードの残債を返済し、カードを解約する事です。

とは言っても、手持ちの資金がないから借金をしている訳ですから、それも一筋縄ではいきません。

しかし、ここまでお伝えしたとおり、そのような借金がある限りは、ほぼ住宅ローンの審査には通らない訳ですから、恥を忍んで親に頼むか、家の購入を遅らせるかのどちらかしか方法はない、という事になります。

家計の状況をしっかりと把握しよう

世帯における「月々の収入」「貯金額」「現在の生活費」だけでなく、今後の「出費」「車のローン」「子供の教育費」などを考慮し、家計の状況を1,000円単位で把握することが重要です。

ようは毎月いくら入って、どのくらい減るのかを知ることで、住宅ローンを月々にいくら返済できるかということが見えてきます。

また、月々の出費を考えるときに、インターネットや固定電話などの「通信費」や、「電気代」「水道料金」「ガス代」などの変動費を日頃から家計簿に付けておくことをおすすめします。

さらに、ふだん何げなくしている買い物や、外食は家計簿に付けないと思い出せなくなるため、出費をしっかり数字として残しておくことで視覚化ができて出費に敏感になるでしょう。

多少は面倒ですがこのように家計簿を付けることで、無駄使いがしにくくなるため、メリットが大きいです。

そして、住宅ローンのためにどのくらいの貯金を使うことができるのかを考えることで、いくらの家が買えるかが把握できます。

頭金を増やす

住宅ローンを返済負担率以内に抑え、毎月の返済を軽くするためには、できる限り自己資金を増やし、頭金を多くして借入額を小さくすることが重要です。

なお、一般的には適正な頭金は住宅購入(建築)総額の2割程度と言われていますので、その程度のお金は手元に用意した方が審査に通過しやすいでしょう。

購入する時期を考える

住宅ローンを組むのは「住宅が欲しい」というタイミングで買うのはあまりおすすめできません。

住宅ローンはタイミングによって金利情勢が異なりますし、頭金をできる限り貯めてからの方が借入額が少なくなるため、返済も楽ですし、利息負担も少なくなりますし、定年退職前に返済も終了します。

このため、ある程度若い時から「〇〇万円」貯めるという目標を掲げて貯金をして、目標が達成できたら住宅ローンを組むという方がよいでしょう。

収入を増やす事も重要

住宅ローンの審査では返済比率が厳しくチェックされます。

したがって、無理に高い家を購入しないという事と、審査時までに出来るだけ年収を上げておくということが重要になってきます。

逆に言うと、それほど年収が高くないタイミングでは、無理して家は買わないほうがいい…と解釈できるかもしれません。

仕事はコロコロ変えない

この点も先ほどお伝えしましたが、住宅ローンの利用者の信用度は、勤続年数でもチェックされます。

その為、何度も転職したりする事は、審査のマイナスポイントとなります。

仮に転職を検討しているタイミングなら、住宅ローンの契約が終わってから、会社を辞められる事をおすすめします。

住宅ローンさえ通ってしまえば、転職しようが会社を辞めようが、何も言われません。

また、転職間もない場合には、前の勤務先と現在の勤務先の勤務していたタイミングに連結性があるということが重要になります。

例えば、前の勤務先を3月31日に退職したのであれば、次の勤務先に勤務を開始したのが4月1日からというように空いた時間がなければ審査で不利にならないこともあります。

「キャリアアップのためのポジティブな転職」と判断されるのです。

逆に、前の勤務先を退職してから、今の勤務先に勤務するまでの時間が空いてしまっている場合には、「仕事をコロコロ変える人」などというネガティブな転職と判断されることになってしまい、審査に落ちてしまうこともあるのです。

借金地獄にならないように返済期間を長くするのが主流

最近の住宅ローンはできるだけ返済期間を長くして余裕を持って返済していくというのが主流となっています。

返済期間を長くするということは毎月の返済を抑えることができますので、返済負担率は少なくなり審査に有利となります。

また、余裕を持って住宅ローンを返済することができると他の借金の返済も苦になることは少なく、返済に追われる可能性は低くなります。

また、住宅は10年~20年ごとに屋根や外壁を修繕しなければなりません。

地域や建物の広さなどにもよりますが、50万円~100万円はかかってしまいますので余裕で返済しながらもメンテナンスのかかる費用分を貯蓄することもできます。

もちろんリフォームローンなどで借りることもできますが、そうすると借金が多くなることや毎月の負担が増えてしまうので極力自己資金で賄うことをおすすめします。

繰上返済を常に考える

余裕を持って返済をし、メンテナンス分まで貯蓄しながらも常に繰上返済を考えながら返済していくことが望ましいです。

返済期間を長くするということは、その分利息も長く支払わなければならなくなってしまいます。

住宅ローンは借りてからおよそ10年間は利息分の返済といわれるほど多くの利息を支払います。

この利息を少しでも少なくさせるには繰上返済をして金利がかかる借入元金を少なくさせることです。

特に借入初期~10年後までに繰上返済をするとより多くの利息を少なくさせることができますので、毎月の負担を軽くしている分ある程度貯蓄したら繰上返済をする計画的な返済をすることをおすすめします。

このため、細かく繰り上げ返済しても手数料がかからない住宅ローンを選択することと、また、インターネットバンキングから手軽に繰り上げ返済ができる住宅ローンを選択した方がよいでしょう。

住宅ローン利用銀行で借り直す

住宅ローンを借りるにあたってカードローンなどを解約した場合、住宅ローンを借りた銀行でカードローンを借り直すことができます。

返済負担率の計算はあくまでも申込み時点で判断されますので、住宅ローンを借りた後であればたとえ30%を超えてしまっても契約上問題はありません。

例えばみずほ銀行のように住宅ローンを利用している人の場合、カードローンの金利を0.5%引き下げるということをしている銀行もあります。

住宅ローンのためにカードローンを解約した場合には、このようにお得な金利のカードローンを作り直すことができ、きちんと住宅ローンを返済している人であれば審査も有利に進めることができます。

カードローンの利用で住宅ローンの金利を下げる

銀行によってはカードローンなどを自分の銀行で契約をすると、住宅ローンの金利を引き下げしてくれる銀行もあります。

これはカードローンに限らず、その銀行が指定する取引を行うことによって住宅ローンの金利を引き下げる制度であり、カードローンやクレジットカードを指定項目とする銀行もあります。

カードローンまでも金利引き下げの要件としてしまうので、借金があれば借りることができないということとは真逆のことであるといえます。

借りるまではいかなくても契約だけはして住宅ローンの金利を下げるということも借りるうえでの上手な方法といえます。

借金を住宅ローンに組み込みできる?

では、現在消費者金融カードローンなどで借り入れをしている場合、その残債と家のローンを一本化して、合わせて返済していく…という方法はどうなのでしょうか?

住宅ローンで借金返済はできない

誰もが思いつくこの方法ですが、実は厳密に言えば融資するほうも、融資を受けるほうもルール違反となりますので、原則融資の一本化は出来ません。

また、住宅ローンの場合は、借り入れ残高に応じて、減税措置などがありますので、本来住宅ローンに含めるべきでない費用を、住宅ローンに含んで年末調整などをした場合は、厳密に言うと「脱税」という事になってしまいます。

住宅ローン利用者のローンも検討

ただ、住宅ローンを利用した後では、同じ銀行から提供されているカードローンを利用する事も可能です。

この場合、住宅ローン利用者だけの特典として、金利優遇措置も受ける事が出来ます。

「住宅ローン審査前ならダメなのに、住宅ローン返済中なら利用できるカードローン…」と聞くと、少々違和感がありますが、現実には利用可能です。

どうしても借金が返せない時は?

しかし、この記事を読まれている人の中には、「現在借金が多すぎて、住宅ローンどころではない…」という方もいらっしゃるかもしれません。

そこで、特に債務整理をした場合に、今後住宅ローンにどのような影響を与えるのか?いくつかの視点でお伝えしていきたいと思います。

借金をまとめる

住宅ローン審査はあらゆるローンの審査の中で最も厳しい審査が行われます。

このため、複数の他社借入があるある場合の審査通過はかなり難しくなります。

住宅ローンの申込の前には複数の借入金をまとめておいた方がよいでしょう。

また、信用情報には過去1年分の申込情報が記録されるため、申込情報が消えてから住宅ローンに申し込んだ方が審査で有利になりますので、住宅ローン申込の1年前にはおまとめをしておくようにしましょう。

なお、住宅ローン審査ではカードローンは借入がなくても枠だけで他社借入と見なされてしまいます。

使っていないカードローンは住宅ローン申込前に解約しておくことをおすすめします。

債務整理は住宅ローンにいつまで影響するか?

まず、任意整理などの債務整理を行った場合は、どれくらいの期間住宅ローンに影響を与えるのか…。

非常に気になるところではありますが、基本的に任意整理であれば5年を超えない範囲で、信用情報機関に登録される事になりますので、それ以降であれば住宅ローンに通る可能性は出てきます。

但し、自己破産や個人再生をした場合は、全銀情の登録データには10年を超えない範囲で残ってしまいます。

また、債務整理をした銀行が提供している住宅ローンに申し込むと、審査落ちしてしまう…という事も覚えておきましょう。

住宅ローンに影響を与えない個人再生

もし、今住宅ローンを返済中で、且つ債務整理を検討しているなら、個人再生と言う方法で借金を整理する事ができます。

ただ、この方法は破産ではなく、3年(最長でも5年)と言う期間で、利息の引き直しをした後の債務を返済し続けていく必要があります。

その代わり、持ち家はそのまま残し、住宅ローンも継続して返済していく事が出来ます。

債務整理の相談先

最後に、以上の債務整理の相談先についても、お伝えしておきます。

もし、利用した事のある弁護士事務所があればいいのですが、どこにもコネがない…と言う場合には、国が設立した法的相談サイト「法テラス」を利用される事をおすすめします。

中には、相談だけなら無料で対応してくれる弁護士もあります。

借金完済後すぐに住宅ローンは組めるの?

住宅ローンの審査時に借金が残っている場合は別ですが、何の問題もなく一度も延滞せずに完済した場合には、完済後比較的すぐに住宅ローンを申し込んでも審査に通過する可能性はあるでしょう。

しかし、せっかく借金が完済したのに、また住宅ローンという大きな借金を背負うことになるという覚悟が必要です。

どうしても早く購入しなければならない事情がある場合は別ですが、特に急いでいない場合には住宅購入はできるだけ慎重に行いましょう。

特に、借金を払い終わってすぐという段階では、貯蓄がきちんとできているのか、また少しでも頭金を出す余裕はあるのかという問題もあります。

また、子供が小さい場合には、今後高校や大学などの進学で必要になる費用は住宅ローンを払っていても確保できるのかなど、将来設計も慎重に考える必要があります。

マイホーム購入を考える場合は、自分の収入状況や家族の状況を考えて、十分にシミュレーションをした上で申込みをすることをおすすめします。

返済が厳しいと感じたら

マイホームを手に入れるということは、人生で最も大きな買い物のひとつをすることです。

子供のために、将来のゆとりある家庭を思い描き、予算オーバーの物件を購入してしまい、後々に住宅ローンの返済に追われて耐えられなくなった人がとる対処法があります。

その方法は、マイホームを手放す任意売却です。

この任意売却は裁判所を通さずに、金融機関と交渉できるため精神的ダメージが少なく、交渉するときには任意売却専門の不動産コンサルタントに頼むことができます。

完済できそうにないがマイホームをあきらめたくない場合では、任意売却をせずに法律事務所などのプロに相談をして、借金の返済を減額してもらう交渉を金融機関にしてもらいましょう。

頭金を支払ってマイホームの購入をしたとしても、会社の景気が途端に悪くなるといった予期せぬことに対応できず、月々の返済が難しくなることは決して珍しいことではありません。

月々の生活が苦しくなったと感じたときには、手遅れになる前に専門家や金融機関に相談することをおすすめします。

借金がある場合の住宅ローンでよくある質問

すでに借金がある場合、さまざまな問題が浮上してくることになります。

そのため疑問に思うことも多いと思います。

ここでは、借金がある場合に住宅ローンを申し込む場合のよくある質問にお答えしていきます。

Q.借金があることを配偶者(妻や夫)に隠したままで住宅ローンは組めるの?

A.可能です

住宅ローンに申し込む場合、他社の借入状況も申込書に記入することになります。

多くの場合、配偶者を保証人または連帯債務者として、2人で申し込みますので、どうしても申し込み時に隠していた借金がバレてしまいます。

しかし、信用状況が良く、保証人や連帯保証人をつけなくても良い場合には、1人で申し込みできますので、借金があっても申し込み手続きでバレることはありません。

つまり、借金していることを配偶者に隠したまま、住宅ローンを借りることは十分に可能となります。

ただ、審査に落ちてしまった場合には、配偶者にその原因を追求されてバレてしまう可能性もありますので、その借金の返済などはきちんと行っていなければなりませんし、可能な限り減らしておかなければなりません。

Q.カードローンの残債があっても家を購入する際に借り換えの申し込みはできる?

A.可能です

カードローンの残債がある状態で家を購入する際に、住宅ローンと同じ時期にカードローン借り換えのために、フリーローンやおまとめローンに申し込むことは可能です。

また、カードローンの残債がある状態で、住宅ローンを借り換えすることも可能です。

ただし、申し込むことは可能ということであり、それが必ず審査に通るという意味ではありません。

住宅ローンに限らず、ローンというのは同時申込を禁止しておらず、他のローン種類であっても、同時期に申し込みすること自体は問題ありません。

ですが、住宅ローンの申し込みにおいては、現在の借入状況を記入することになります。

そのため、同時期にカードローン借り換えのためにフリーローンなどに申し込んでいると、記入する借入先などが変わる可能性もあります。

また、カードローンを他のローンで借り換え予定であることを住宅ローンを申し込む金融機関の担当者に伝えておく必要もあります。

きちんと伝えなかった場合には、住宅ローンの保証会社が信用情報を照会した時に、新たな借入にも申し込んでいると勘違いしてしまいます。

住宅ローンでは、金融機関の担当者のコメントも重要となりますので、担当者に事情を説明し、借り換えであるということを保証会社に伝えてもらうようにしましょう。

なお、銀行によっては住宅ローンで他債務を借り換えできるものもありますので、このような住宅ローンを利用して、住宅資金と借り換え資金をまとめて借りることも1つの方法です。

Q.保証人を父親に頼む場合は事前に話すべき?

A.事前に相談しましょう

保証人を父親に頼む場合、その父親の信用情報も調べられることになりますし、そもそも申し込み時には父親の署名や捺印も必要になります。

また、事前に話しておかなければ、本当に保証人となってくれるかもわかりません。

もし、保証人を頼むことを離さずに、半ば強引に金融機関へ行ってしまうと、そこで揉めてしまうことになります。

これを金融機関の担当者が見ると、「この人は計画的に借りようとしていない」と思ってしまいます。

住宅ローンでは金融機関の担当者の印象も大事となりますので、こうしたトラブルにならないように事前に父親へ話をしておくようにしましょう。

Q.結婚を機に専業主婦となりましたが信用情報機関に問題があるのは主人に相談するほうが良いですか?

A.相談しておいたほうが良いです

専業主婦の場合、自身に収入がありませんので、保証人や連帯債務者となることはまずありません。

また、保証人や連帯債務者など、住宅ローンに関係ない家族の信用情報に問題があっても、それが原因で審査落ちすることもありません。

そのため、信用情報に問題があることを隠していたとしても、夫だけで住宅ローンを借りることは可能です。

ただ、住宅ローンを借りるためにパートなどで働き、保証人や連帯債務者となる場合には、信用情報に問題があれば審査に落ちてしまいます。

最初から自分が信用情報に問題があることを相談しておくと、夫だけの収入で借りれるだけの住宅を購入することや、信用情報の問題となっている情報が消えてから申し込むなど、対策することができます。

今後の夫婦関係のためにも、最初の段階で相談しておくことをおすすめします。

Q.住宅ローンを滞納した場合、子供に債権者から連絡が入ることはありませんか?

A.子供が保証人や連帯債務者となっていなければ連絡はきません

子供とは別居しており、保証人などにもなっていない場合には、延滞したことで子供に連絡がくることはありません。

いくら親子だといっても、ローンに全く関係のない人に連絡を取り、さらに延滞している事実を伝えることは、個人情報上問題があります。

ローンの申し込みや契約の際に取り交わす「個人情報の同意書」は、あくまでもローンに関係する機関や人の中で個人情報を利用するということです。

今では個人情報の取り扱いは非常に厳しく、同意を取っていない人に情報を流すことはできません。

Q.ジャパンネット銀行等の銀行カードローンを利用していますが住宅ローンに影響はありますか?

A.影響あります

ジャパンネット銀行などで利用しているカードローンは、申し込み時に借入残高や年間返済額などを記入することになります。

住宅ローンの審査では、利用しているカードローンの返済状況から、返済能力の有無を見ることになりますし、年間返済額は返済負担率の計算に用いられます。

例えば、ジャパンネット銀行のカードローンにおいて度々延滞していれば、返済能力がないと判断されますし、申し込む住宅ローンの年間返済額と合算して計算された返済負担率が基準を超えていれば、審査落ちやカードローンの完済を条件とした「条件承諾」となる可能性もあります。

もちろん、返済負担率に問題がなく、カードローンの返済もきちんと行っていれば、住宅ローンの審査に通ることもできます。

カードローンを利用しているということで、必ず悪影響となるとは限りませんが、審査の対象とはなるため、少なからず影響は出ることになります。

Q.不動産屋が不誠実な対応をするので気になります。住宅ローンも勧めてくるのですが断ったほうが良いでしょうか?

A.借りる必要がなければ断った方が良いです。

不動産屋が住宅ローンを勧めるのは、バックマージンなどでメリットがあるからです。

そのため、勧めた住宅ローンを借りてくれる人が優良顧客だと考えられてしまい、ローンを借りない人に対しては不誠実な対応となってしまう可能性もあります。

ただ、これまで懸命に資金を貯め、住宅ローンを借りなくても良いという場合には、ローンの借入を断るだけでなく、その不動産屋とも取引しないようにしましょう。

もし、不動産屋の強引な勧誘に負け、住宅ローンを借りてしまえば、不要な費用や利息を払わなければなりません。

また、自社メリットを1番に考える不動産屋と取引をすると、後々トラブルになるケースも多いですので、希望とは違う提案や強引な勧誘をしてくる不動産屋とは取引しないことをおすすめします。

まとめ

たとえ借金がある状況でも住宅ローンを借りることはできますが、あくまでも年収や借入状況、返済状況などがどの程度あるかによって変わります。

年収が多くても借入が多すぎれば借りることはできませんし、借りられたとしても希望する金額を借りることができないということにもなりかねません。

住宅ローンを借りる場合には極力借金を減らしてから申し込む方が良く、そのためには何年も前から計画をして余裕を持って借りるための準備をしていくことが望ましいといえます。

また、借金があるなしと同じくらいに返済に遅れたのか期日を守っているのかという点も重要です。

借金があっても住宅ローンを組むことができる人でも、借金の返済状況が悪ければ住宅ローンを組むことは難しくなります。

信用情報には過去24ヶ月分の返済履歴が記録されていますので、借金があるという人は、直近2年間は返済期日を守ってから住宅ローンに申し込みをした方が審査に通過できる可能性はグッとアップするでしょう。

タグ:目的別

※お申込み時間や審査によりご希望に添えない場合がございます。

※お借入れ総額により収入証明書(源泉徴収票等)が必要です。