プリペイドカードが残高不足だと支払いはできないの?

社会人の方でクレジットカードを持っていないという人はほぼいないと思いますが、最近では少しずつプリペイドカードの認知も高まってきており、プリペイドカードをメインで利用しているという人も出てきています。

プリペイドカードとクレジットカードはまったく性格の異なるカードなので、人によってどちらのほうが使いやすいかはハッキリと分かれるでしょう。

今回は、そんなプリペイドカードが残高不足だった場合の対応について説明を行っていきたいと思います。

即日OK!審査通る?カードローン

| カードローン | 実質年率 最短融資 | 特徴のまとめ |

|---|---|---|

アイフル | 3.0%~18.0% 最短18分※₁ ※₁お申込み時間や審査状況によりご希望にそえない場合があります。 | ・初めてのご契約で最大30日間利息0円 ・事前診断で融資可能かチェックできる ・原則、自宅・勤務先への連絡なし※₂ ※₂審査状況により実施する場合があります。プライバシーに配慮し、担当者個人名で連絡します。 |

プロミス | 4.5%~17.8% 最短3分※ ※お申込み時間や審査によりご希望に添えない場合がございます。 | ・20~30代に人気 ・初めて契約する方は30日間利息0円 ・借入可能かすぐに分かる事前診断でチェックできる |

SMBCモビット | 3.0%~18.0% 即日融資 ※申込曜日、時間帯によっては翌日以降の取扱 | ・事前審査結果最短10秒 ・契約機で土日も融資可 ・WEB完結なら電話連絡、郵送物なし ※収入証明を提出していただく場合があります。 |

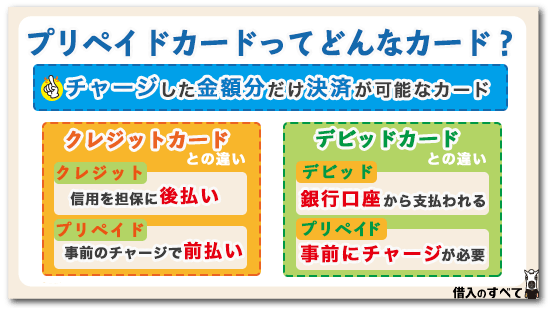

プリペイドカードってどんなカード?

説明の本筋に入る前に、まずはプリペイドカードとはどのようなカードであるかということについて簡単に説明しておきましょう。

プリペイドは英語で表すと「prepaid」となり、「前払い」というような意味になります。

つまり、カードにチャージしておいた金額分だけ決済が可能というカードです。

事前に3万円がチャージされたプリペイドカードを持っていたとすると、そのカードでは3万円分までは決済を行うことが可能です。

チャージしておく金額を自分でコントロールできるので、使いすぎを防ぎやすいカードと言えるでしょう。

クレジットカードとの違いは?

冒頭で「プリペイドカードとクレジットカードはまったく性格の異なるカード」だと言いましたが、プリペイドカードが「前払い」なのに対して、クレジットカードは「後払い」となっています。

クレジットカードの「クレジット」は英語で「信用」という意味を持つので、クレジットカードは「支払いを後回しにしても大丈夫なぐらい信用がある人が所有するカード」ということになります。

プリペイドカードが事前にチャージしておいた金額までしか決済ができないのに対して、クレジットカードはあらかじめ決められている限度額までであればいくらでも決済ができるという点が、大きく異なるポイントですね。

ただし、クレジットカードで決済したものに関しては後日支払いが待っており、支払いが遅れるようなことになればまさに「信用」を損ねてしまいかねないため、使い方には十分注意しなければなりません。

デビットカードとの違いは?

プリペイドカードと使い方が似ているカードとしては他にデビットカードが挙げられますが、プリペイドカードとデビットカードの違いはどのような点にあるのでしょうか。

デビットカードは銀行口座と紐づいており、決済を行った瞬間にその銀行口座からお金が支払われる形になります。

そのためプリペイドカードとは異なり、事前にチャージしておくという手間が必要なく、決済限度額は口座に入っている金額とまったく同じになります。

どれだけ利用しても「所持しているお金以上に使いすぎる」ということが決してないため、プリペイドカードと同じく使いすぎを防ぐことができるカードと言えるでしょう。

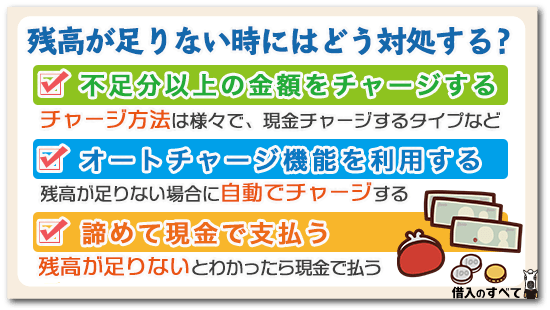

残高が足りない時にはどう対処する?

プリペイドカードはその性質上、「残高」という概念を持ちます。

では、お店や通信販売などの決済でプリペイドカードを利用しようと思った時に、プリペイドカードの残高が決済金額に満たないような場合にはどうすればいいのでしょうか。

不足分以上の金額をチャージする

チャージしておいた残高が不足しているのであれば、あらためてチャージを行えばよいだけの話です。

プリペイドカードをチャージする方法はいくつかありますが、最も簡単なのはプリペイドカードのマイページにログインしてチャージの手続きを行う方法でしょう。

こうすることでその場から一歩も動かずともプリペイドカードの残高を増やすことができ、支払いも無事済ませることが可能になります。

カードによってはコンビニなどで現金を用いてチャージできる場合もあるので、コンビニに行く余裕があるのであれば、手持ちの現金を用いてチャージを行ってもいいでしょう。

オートチャージ機能を利用する

また、カードによってはオートチャージ機能を搭載しているものもあります。

オートチャージ機能とは、プリペイドカードの残高が足りない場合に足りない金額を自動的にチャージしてくれる機能のことです。

チャージできる金額には上限が設定されていることが多いものの、この機能を利用することができれば残高不足に困ることは実質的になくなるでしょう。

ただしすべてのプリペイドカードで利用できるわけではないうえに、オートチャージ機能をプリペイドカードに搭載するためには、所定の審査に通過しなければならないことには注意しておきましょう。

諦めて現金で支払う

残高が足りずにチャージする手段もないような場合には、諦めて現金で支払うのが最も合理的な方法です。

商品券などを利用して支払う場合だと「商品券+現金」という支払い方が可能なのですが、プリペイドカードを利用する場合、「プリペイドカードのチャージ分+現金」という支払い方はできません。

そのため、プリペイドカードが利用できないようであれば全額現金で支払うしかないのです。

こういった状況に陥らないように、プリペイドカードには常に少し余裕を持った金額をチャージしておくようにしたいですね。

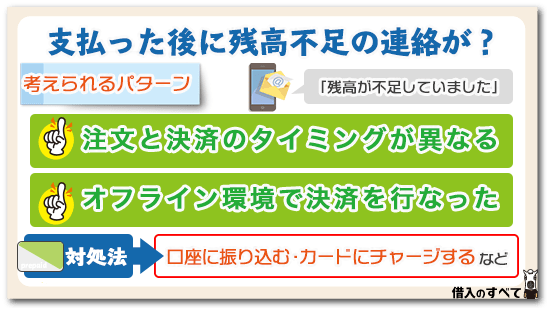

支払った後に残高不足の連絡が?

プリペイドカードを利用しようとした瞬間に、「残高不足」という表示が出るのはまだ分かります。

しかし稀に、買い物や支払いを終えてしばらく経ってから残高不足の連絡が届くことがあるのです。

プリペイドカードの仕組みを考えるとあり得ないことなのですが、これはいったいどういうことなのでしょうか。

注文と決済のタイミングが異なる

まず考えられるのは、注文を行うタイミングと実際に決済が行われるタイミングが異なるという場合です。

通信販売で商品を購入する際は、サイト上で決済の手続きを行うためその時にもう決済が終わっていると考えがちですが、実際には商品が発送される際に決済が行われる場合も少なくありません。

そして、サイト上で手続きをする際には残高が足りていたからOKだと思っていても、実際の決済タイミングで残高が足りずに残高不足の連絡が届くということがあり得るんですね。

オフライン環境で決済を行った

そしてもう1つ考えられるのは、オフライン環境で決済を行ったため残高が不足していることが分からなかったという場合です。

オフライン環境で決済を行った場合には、その場は形式的な手続きを行うだけでネットワークに接続した際にきちんとした手続きを踏むことになります。

その際に残高が足りないということが分かると、通信販売の場合と同じように「何でこんなタイミングで?」というタイミングに残高不足という連絡が届くことになるのです。

その場合どう対処すべき?

ではこのような場合は、どのように対処すればいいのでしょうか。

通信販売の場合は、発送する段階で残高が足りないことが分かった場合には注文自体がキャンセルになりますので、特に何も手続きを行う必要はありません。

ただ、注文自体がキャンセルになっているため、商品を購入したければ再度1から注文を行いなおす必要があります。

すでに購入したりサービスを受けたりしているものの支払いに関しては、カードを発行している会社から何らかの連絡が届きますので、その指示に従う形で手続きを行うといいでしょう。

指定した口座に不足分の金額を振り込むというケースもありますし、プリペイドカードにチャージをおこなってくれればそのチャージ金額から不足金額を差し引くというケースもあります。

いずれにせよ何かしらの連絡が来るはずなので、見慣れないアドレスからのメールや見覚えのない電話番号からの着信なども、無視せずに対応するようにしましょう。

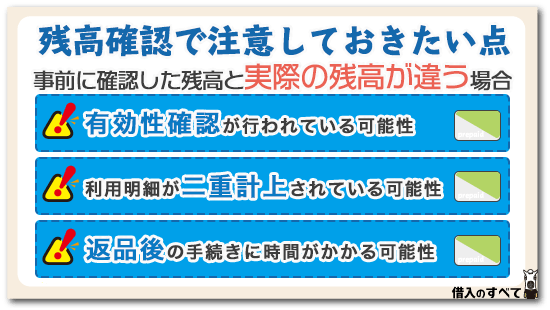

残高確認で注意しておきたい点

プリペイドカードを利用する場合は、オンライン上のマイページで残高を確認しておけばあと何円分利用できるかが分かるので安心です。

しかし、残高確認に関してもいくつか気を付けておかなければならないことがあります。

有効性確認が行われている可能性

まず1つは、オンライン決済の手段としてプリペイドカードを登録している場合に、カードの有効性を確認するために一時的に少額が引き落とされる可能性があるということです。

これはあくまで有効性を確かめるため手続きのため、引き落としが行えることが確認できればそのお金は再びカードの残高に充当されますが、この手続きが原因で自分が事前に確認しておいた残高と実際の残高が異なる可能性が出てきます。

ただ、あくまで少額しか引き落とさないため、その金額が原因で残高不足となり決済時に利用することができなかったという可能性は非常に低いでしょう。

利用明細が二重計上されていることも

また、お店によっては決済の手続きを行った時と実際に商品の発送を行った時の計2回、プリペイドカードの利用情報をカードを発行している会社に送信することがあります。

そのような場合実際には1回しか買い物をしていないのに、あたかも2回同じものを購入したかのようになり、二重に引き落としがかけられてしまうことがあります。

もちろんその後きちんと正しい残高に修正はされるのですが、修正がされるまでにはタイムラグがあるので、自分が想定している残高とマイページ上で確認した残高の間に齟齬が生まれる可能性があります。

自分が想定している残高のほうが正しいという自信があったとしても、マイページ上で表示されている残高のほうが金額が低ければ、残高がそれだけしかないと思って行動しておいたほうが残高不足となってしまう可能性は減らせるでしょう。

返品後の手続きに時間がかかる可能性

購入した商品を返品した場合、現金で購入したのであれば返品と同時にお金を返してもらうことができますが、プリペイドカードで購入した場合には、支払った金額分の残高をプリペイドカードに戻すという手続きを行います。

この「残高を戻す」という手続きは多少時間を要することが多いため、返品手続きを行ってもすぐに残高が回復するわけではないということには注意しておく必要があります。

なにぶん電子データでやり取りを行っているため、リアルタイムで情報が反映されるというわけではありません。

残高に関して疑問がある場合には、問い合わせセンターなどに確認してみるといいでしょう。

残高不足を回避するためには

では最後に、残高不足で決済を行うことができないという事態を回避するためには、どのようなことに気を付けておけばいいかを考えていきましょう。

定期的に使用履歴を確認する

最も確実な方法は、こまめに使用履歴を確認して現在の残高をチェックしておくということです。

人間の記憶は曖昧なものなので、昨日や下手したら今朝のプリペイドカードでの支払いすら忘れてしまうこともあります。

自分の記憶を信じ切るのではなく、定期的にマイページにログインして情報を正確で最新のものにアップデートすることが重要です。

先ほど説明したようなイレギュラーなケースで、実際の残高とマイページ上の残高が異なることがありますが、そこはイレギュラーとして割り切るしかありません。

残高ギリギリの買い物は行わない

また、残高ギリギリの買い物を行わないことも重要です。

上述した内容と少し関係してきますが、残高が25,000円あると思って24,800円の商品を購入しようと思っていても、その前に使用した500円程度の決済のことを忘れてしまっていれば、24,800円の決済は行えないことになってしまいます。

もしくは、残高の数字を見間違えて36,969円のところを39,696円だと思ってしまい、38,000円の商品を購入しようとして決済エラーという可能性も考えられます。

ヒューマンエラーはいろいろなところで起こる可能性がありますが、残高ギリギリの買い物を行わないようにすることで、危険を回避することができるでしょう。

こまめにチャージを行うこと

残高不足を回避するためには、こまめにチャージを行うことも効果的です。

2,000円の決済を行ったらすぐさま2,000円をチャージ、5,000円の決済を行ったら5,000円をチャージというように、決済とその後のチャージをワンセットにしてしまえば残高不足に陥るはずもありません。

ただ毎回毎回チャージを行うのは面倒だと思うので、何回かに1回チャージを行うようにするとか、何万円以上利用した後にチャージを行うようにするなどの、自分なりのルールを設けてチャージを行うようにするといいでしょう。

またカードによっては、コンビニなどでチャージを行うとチャージ手数料が発生してしまう場合もあります。

頻繁にチャージを繰り返しているとその手数料だけで結構な金額になってしまいかねないので、チャージする頻度を抑えめにするか手数料のかからない方法でチャージするなどの対策を練る必要があります。

自分が利用しているプリペイドカードのチャージ方法と、それぞれのチャージ方法での手数料はしっかり把握しておくようにしましょう。

まとめ

以上、プリペイドカードが残高不足だった場合の対応についてなどの説明を行ってきました。

以前と比べると少しずつ普及率が増えてきているプリペイドカードではあるものの、クレジットカードと比較するとまだ浸透しているというレベルには到達していないのが現状です。

そのため、問題が起きた時の対応についてもハッキリとした知識を持っていないという人も多いでしょう。

細部に関しては各プリペイドカードで異なる部分もありますが、おおまかな対応については今回説明させていただいた通りなので、今回の内容を参考にして残高不足になってしまった時でも落ち着いて対処するようにしてくださいね。

※₁お申込み時間や審査状況によりご希望にそえない場合があります。

※お借入れ総額により収入証明書(源泉徴収票等)が必要です。