人生100年時代、老後に必要な生活費は1億円!?

最近は平均寿命が延びて「人生100年時代」と言われるようになりました。

長生きできるのは嬉しいことですが、生活していくために必要な生活費を確保できていないと、悲しい老後になってしまうかもしれません。

そうならないよう、将来のことを考えてみました。

何歳まで生きる?

大病を患って余命宣告でもされない限り、何歳まで生きるかは誰もわかりません。

そのため、将来のライフプランを考える場合、平均寿命等の統計を参考にするとイメージしやすくなります。まずは平均寿命を確認してみましょう。

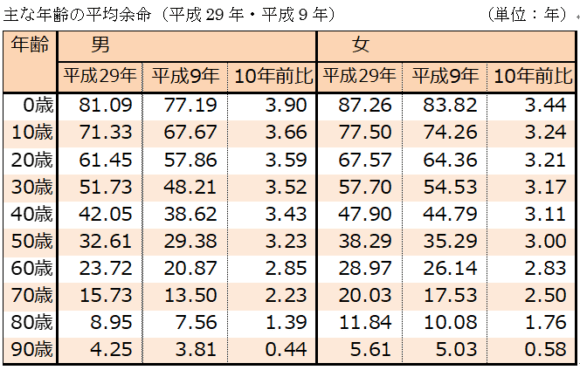

資料:厚生労働省平成29年簡易生命表・平成9年簡易生命表

表は簡易生命表から主な年齢の平均余命をまとめたものです。

0歳の平均余命が平均寿命と言われるもので、直近の2017年(平成29年)は男性81.09歳女性87.26歳となっています。

男女ともに世界有数の長寿国で、20年前と比べて男女共に3~4歳寿命が延びています。

そしてもう一つ、特定の年齢まで生存する確率も確認しておきましょう。

資料:厚生労働省平成29年簡易生命表

二つ目の表は、生命表上の特定年齢まで生存する人の割合の推移を表したものです。

2017年(平成29年)では、期待値として男性は4人に1人(25.8%)が90歳まで生存し、女性は2人に1人(50.2%)が90歳まで生存し、4人に1人(25.5%)が95歳まで生存するとなっています。

1995年(平成7年)と比べると、90歳まで生存する男性や95歳まで生存する女性は2倍程度に増えています。

何歳まで生きるかを考えた時、今は80歳や85歳までではなく、90歳や95歳まで想定しておく方が無難ですし、寿命が延びていることを考えれば100歳まで想定しておいた方が良いかもしれません。

老後の生活費は月々いくらくらい?

老後に必要な生活費をイメージする時は、現在の生活費を基準に考えるのがわかりやすいです。

現在の生活費を大まかに住居費・光熱費・食費・自動車関連費等に分類し、世帯人員の変化を考慮して算出します。

例えば世帯人員が現在の4人から2人に減るとすると、減る2人に使っている生活費は不要になるので、現在の生活費からその分を引いた額が老後の月々の生活費となります。

現在の生活費が月々30万円で、減る2人に使っている生活費が10万円だとすると、老後の生活費は月々20万円(30万円-10万円)となります。

現在の生活費等では不確定な要素が多く、計算が難しい場合は、一般的な統計の平均値が役に立ちます。

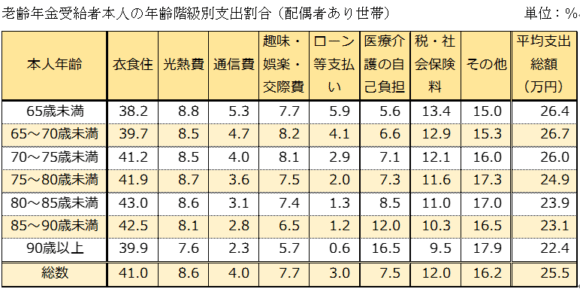

下記は厚生労働省の年金制度基礎調査から、老齢年金受給者(夫)の月々の平均支出額や項目ごとの支出額をまとめたものです。

資料:厚生労働省年金制度基礎調査平成29年

配偶者のいる老齢年金受給者の月々の生活費は平均で25.5万円となっています。金額に直すと衣食住が10.5万円、税・社会保険料3.1万円、光熱費2.2万円等となっています。

年齢が上がっていくに連れて支出額は徐々に減っています。内訳をみると通信費やローン等支払いの割合が小さくなっており、代わりに医療介護の自己負担の割合が大きくなっています。

現状であれば、平均的な老後の生活費(支出額)は月々25.5万円、年額で306万円程度をイメージすると良さそうです。

老後に必要な生活費は1億円!?

老後のおおよその生活費は「月々の生活費×期間」で計算できます。

仮に月々の生活費を統計の25.5万円、老後の期間を65歳から95歳までの30年間とすると、必要な生活費は「25.5万円×12か月×30年=9180万円」と計算できます。

月々の生活費を少し増やして28万円にしたり、期間を3年延ばして98歳までにしたりすると、必要な生活費はすぐに1億円を超えてしまうので、老後に必要な生活費は1億円と言っても言い過ぎではないでしょう。

多くの人は既に自助努力をしている

今35歳の人があと30年で9180万円を貯めようとしたら、毎年306万円、月々25.5万円も貯めていかなければなりません。

とても厳しい数字であり、多少の利息が付いたとしても大して変わりません。それでも老後を安心して楽しく生活していくには、諦めるわけにはいきません。

そこで頼りになるのが公的年金です。

国民年金や厚生年金に加入している人であれば、65歳までに老後の生活費をかなり準備することができます。

公的な老齢年金で年間306万円以上受け取ることができるなら、働いて年金保険料を払い続けていれば老後の生活費を全て準備することができます

日本年金機構の主要統計(103)によると、国民年金受給者の老齢年金給付額は月額平均54,686円、厚生年金受給者の老齢年金給付額は月額平均146,318円となっています。

それぞれ同額を30年間受け取るとすると、国民年金は1969万円、厚生年金は5267万円になり、配偶者が国民年金受給者で同額受け取れば下記の計算になります。

- 国民年金×2=3937万円

- 厚生年金+国民年金=7236万円

厚生年金加入者と専業主婦(第3号)の組み合わせなら、老後に必要な生活費の8割程度を公的年金だけで準備していることになります。

将来受け取れる公的年金額は、日本年金機構から送られてくるハガキ等で確認できるので、平均値よりも将来の見込み額を使った方が精度の高い試算ができます。

計算上は老後の生活に1億円程度必要ですが、多くの人は公的年金等で既に準備を始めています。

公的年金が少なくても、他に退職年金や退職一時金、私的な個人年金等を足すことで十分な年金額になるなら、何も困ることはありません。まずは足りるのかどうか確認するところから始めましょう。

ファイナンシャルプランナー

松浦建二

CFP®認定者・1級ファイナンシャル・プランニング技能士。

青山学院大学卒、大手住宅メーカーで戸建てやアパートの営業を経験後、外資系生命保険会社へ転職し生命保険と投資信託の営業を経験。

2002年からファイナンシャルプランナーとして主に個人のライフプラン、生命保険設計、住宅購入総合サポート等の相談業務を行っている他、FPに関する執筆や講演も多数おこなっている。

青山学院大学非常勤講師。

※₁お申込み時間や審査状況によりご希望にそえない場合があります。

※お借入れ総額により収入証明書(源泉徴収票等)が必要です。