信用情報機関は銀行系カードローンと消費者金融で違うの?

カードローンに限らず、ローンを利用すると信用情報に登録されます。

その中でも銀行系カードローンの信用情報について知りたいというかたのために説明します。

この記事はこんなひとにおすすめ

今回ご紹介するのは、以下の人におすすめの内容になります。

- 銀行系カードローンと消費者金融の信用情報機関を知りたい人

- 自分の信用情報の照会方法を知りたい人

即日OK!審査通る?カードローン

| カードローン | 実質年率 最短融資 | 特徴のまとめ |

|---|---|---|

プロミス | 4.5%~17.8% 最短3分※ ※お申込み時間や審査によりご希望に添えない場合がございます。 | ・20~30代に人気 ・初めて契約する方は30日間利息0円 ・借入可能かすぐに分かる事前診断でチェックできる |

SMBCモビット | 3.0%~18.0% 即日融資 ※申込曜日、時間帯によっては翌日以降の取扱 | ・事前審査結果最短10秒 ・契約機で土日も融資可 ・WEB完結なら電話連絡、郵送物なし ※収入証明を提出していただく場合があります。 |

カードローンと信用情報機関の関係とは

まずは、カードローンの利用と信用情報機関の関係について、簡単に説明しましょう。

カードローンに申し込むと信用情報を確認される

カードローンに申し込むと審査を受けなければなりませんが、審査では申し込み者が申し込み時に申告した年収などの情報のチェックと同時に、信用情報の調査が行われます。

この信用情報を管理しているのが、信用情報機関と呼ばれる機関なのです。

信用情報には、申し込み者がこれまでに利用したローンの契約内容や、クレジットカードの利用履歴などが記録されていますので、ローン審査においては非常に重要な情報となります。

利用目的が自由なカードローンではありますが、どのカードローンに申し込んだとしても、信用情報機関で管理されている信用情報は必ずチェックされます。

カードローン審査で確認される信用情報機関

カードローン審査では、信用情報機関で管理されている信用情報が参照されますが、信用情報機関と呼ばれる機関は、現在日本に3社あります。

信用情報機関一覧

その3社は「CIC」「JICC」「JBA」であり、それぞれの機関に加盟している会社は業種ごとに異なります。

- CIC:主に信販会社やカード会社が加盟

- JICC:主に消費者金融や信販会社が加盟

- JBA:主に銀行や銀行系のカード会社が加盟

各種ローン・キャッシング・クレジットカードの審査などでは、必ずこの3つの信販会社のいずれか(もしくは複数)に情報が照会されます。

銀行と消費者金融は情報機関が違う

銀行が加盟する信用情報機関は基本的にJBAで、消費者金融が加盟するのはJICCとCICと考えておけば良いでしょう。

ただし消費者金融がCICに加盟しているところは大手業者が多く、中小の消費者金融やもう少し規模の小さい街金業者になると、JICCだけに加盟しています。

また、3つある信用情報機関はCRINと言われる相互交流、つまりデータ共有を行っていますがあくまでも自主的に行なっているに過ぎません。

それに比べてCICとJICCは、FINEと呼ばれる貸金業法に基づく相互交流によってデータ共有が行われているため、ほとんどの情報が筒抜けになっていると言っても過言ではありません。

銀行と消費者金融の間で情報は共有されている

銀行と消費者金融では、主に加盟している信用情報機関が異なりますが、上述したデータ共有の仕組みによって、銀行と消費者金融の間では情報共有が行われています。

銀行と消費者金融でデータ共有されるもの

KSCとJICCでデータ共有される情報は、金融事故情報が中心です。

金融事故情報にはどのような情報があるのか、以下にご紹介しましょう。

|

以上のデータを、銀行と消費者金融で共有しています。

本人を特定する情報としての名前や生年月日はデータ共有されても、勤務先や勤続年数及び年収などの情報は共有されません。

気になる銀行による貸付、たとえば住宅ローンや目的ローン、フリーローン、カードローンの借り入れ件数や金額は、消費者金融が利用するJICC、CICにデータが共有されることはありません。

また、金融事故とならない3カ月未満の滞納も同じように、消費者金融では調べることができません。

いくら消費者金融がJICCやCICに信用情報の照会を行なっても、銀行が貸付しているカードローンを含めた情報は、掴めないのです。

逆に言えば、消費者金融でいくらお金を借りているのかという情報も、銀行ではわからないことになります。

保証会社の情報はJICCにも登録される

ただし、銀行カードローンなど保証会社に消費者金融やクレジットカード会社が担当している場合は、保証債務としてJICC、CICに登録されます。

どこの銀行に対していくらの保証債務があるのかがバレてしまいますから、JBAからデータ共有されなくてもJICC、CICにわかってしまいます。

消費者金融カードローンに申し込む際のWEBフォームに、他社借り入れ件数や他社借り入れ金額として銀行カードローンの情報は記入しなくても、問題になることはありません。

しかし、消費者金融業者に銀行カードローンを利用しているという情報がバレていることだけは、知っておきましょう。

総量規制対象貸付でないため、借り入れできる上限を少なくされることはないとしても、少なからず返済能力という点で審査の対象になってしまうことは確かなようです。

逆に銀行カードローンに申し込む場合は、消費者金融の借り入れ件数や金額を包み隠さず記入するようにしてください。

なぜなら銀行カードローンの保証会社は、消費者金融やクレジットカード会社ですから、JICCやCICの情報を見ることができるからです。

銀行は保証会社から情報を得る

銀行と消費者金融の間でやり取りされるデータは限られているとしても、銀行が保証会社に消費者金融やクレジットカード会社を使っている限り、嘘の情報を書いてもバレてしまいます。

他社借り入れ件数や金額、勤続年数や年収などは加盟している信用情報機関が違っていても、保証会社がJICCやCICに加盟しているためものの見事にバレバレです。

銀行カードローンはJBAだから、JICCやCICに登録してある本人を特定できる情報まではわからないだろう、それなら勤続年数を多めに書くことや年収を水増ししてやろうという考えは、やめておきましょう。

自分の信用情報は照会できる

ここまで、金融機関が申し込み者の信用情報を照会することについて説明してきましたが、実は申し込み者個人も自分の信用情報を照会することが可能です。

カードローンに申し込む前に自分の信用情報を確認しておけば、審査に通りそうかどうかがあらかじめ把握できるので、申し込み者としても非常に安心できるはずです。

信用情報機関に開示請求する方法

信用情報機関に開示請求する方法は、それぞれ異なります。

CICでの開示請求の方法は、インターネット経由・郵送・窓口のいずれかになります。

インターネット経由・郵送で開示請求を行う場合の手数料は1,000円ですが、窓口で開示請求を行う場合の手数料は500円と、窓口の場合は少し割安になっています。

CICの窓口は札幌・仙台・東京・名古屋・大阪・岡山・福岡にしかありませんが、窓口に直接行ける場合には、窓口で請求を行ってもいいでしょう。

JICCでの開示請求の方法は、スマートフォン・郵送・窓口のいずれかです。

インターネット経由で情報開示請求を行う場合、専用のアプリをダウンロードする必要があるため、パソコンではなくスマホから行わなければなりません。

スマートフォン・郵送で開示請求を行う場合の手数料が1,000円で、窓口で開示請求を行う場合の手数料が500円な点は、CICと同じですね。

ただし、JICCの窓口は東京と大阪にしかないため、窓口で開示請求を行える人は必然的にCICよりも少なくなります。

JBAの開示請求の方法は、他の2つの信用情報機関とは異なり郵送による申し込みのみで、手数料は1,000円です。

JBAは東京に事務所の窓口を構えていますが、事務所に足を運んでも情報開示は行ってもらえませんので、注意しておきましょう。

信用情報開示の見方

信用情報の開示請求を行うと、「信用情報開示報告書」が郵送されてきます。

信用情報開示報告書にはいろいろな内容が記載されているため、初めて見る場合はどこを確認すればいいか分からないと思います。

「契約の内容」や「お支払の状況」「入金状況」といった部分を中心にチェックすることになりますが、詳しくは以下の記事で詳しく説明していますので、確認してみてください。

信用情報の内容と保有期間

信用情報機関は、独自にデータを収集することはしません。

あくまでも加盟している金融機関によって登録、および変更されたデータを管理し、加盟している金融機関から照会があったときに情報を提供しているだけです。

申し込みに関する情報

申し込みに関する情報は、消費者金融や銀行カードローンに申し込んだ際に、自動的に登録されます。

保存期間は6カ月です。

頻繁に申し込みを繰り返してしまうと、その情報は全て信用情報機関に登録されます。

短期間の複数申し込みは申し込みブラックと認定されてしまいますので、注意しましょう。

借り入れ取引に関する情報

カードローンで借り入れを行うと、借り入れ金額や毎月の返済状況などが登録されます。

基本的に登録される期間は5年間となっていますが、5年間というのは返済が終わってから5年という意味です。

またカードローン契約は包括契約となるため、返済が終わっても解約しない限り登録は残り続けます。

どうしても取引履歴を削除したい場合は、返済すると同時に解約手続きも行わなければなりません。

金融事故に関する情報

金融事故に関する情報は項目によって5年から10年の間、信用情報機関に登録され続けます。

気になる延滞情報は延滞が解消してから1年でJICCのデータは削除されます。

しかしながら、金融事故として一旦登録された異動情報は、他の信用情報機関にも登録されます。

CICやKSCでは、5年間延滞情報は消えることはありません。

ということは実質的に一度延滞を起こしてしまうと、データ共有によって5年間金融事故となり続けます。

任意整理や特定調停は5年でデータが消えると言われていますが、返済が終わってからの年数であることに注意しなければなりません。

また自己破産や個人再生などの情報はJICCは5年間、CICは7年間となっていますが、JBAでは10年間保存しますので、これも実質上最低10年間登録されるものと考えましょう。

「銀行系カードローン」と「銀行カードローン」は違う

銀行系カードローンの説明をする前に、「銀行系カードローン」と「銀行カードローン」の違いを理解しているでしょうか。

中にはこの二つを同じ意味で使用しているかたがいますので、まずは両者の違いを説明しておきます。

銀行系カードローンを発行するのは消費者金融

まず、銀行系カードローンを発行している金融機関はどこかというと、銀行ではなく消費者金融です。

銀行系カードローンというのは、本来銀行が発行するカードローンのことではなく、銀行系列のグループ会社が発行するカードローンのことを指します。

たとえば、消費者金融のアコムは三菱UFJ銀行のグループ(三菱UFJフィナンシャル・グループ)ですし、プロミス(SMBCコンシューマーファイナンス)やSMBCモビットはSMBCグループとなっています。

そのため、これらの消費者金融が発行するカードローンを銀行系カードローンと呼ぶのです。

アコムやプロミス・SMBCモビットは、銀行系カードローンと言っても銀行が発行するわけではないので総量規制の対象となり、年収の3分の1以上の借り入れはできません。

銀行が発行するカードローンは「銀行カードローン」

「銀行系カードローン」は銀行が発行しているわけではないとすると、銀行が発行しているしているカードローンは何なのでしょうか。

銀行が発行しているカードローンの場合は「銀行カードローン」と呼び、これはれっきとした銀行のカードローンとなります。

「銀行カードローン」は銀行が発行しているため、年収の3分の1以上の借り入れが可能です。

中には「銀行カードローン」という意味で「銀行系カードローン」という言葉を使っている場合もありますので、どちらの意味なのか正しく判断する必要があります。

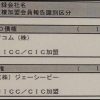

銀行系カードローンの信用情報登録先は他の消費者金融と同じ

先ほど紹介した通り、銀行系カードローンは銀行ではなく消費者金融が発行しているカードローンですので、登録される信用情報機関は銀行系ではない消費者金融のカードローンと同じになります。

| カードローン | CIC | JICC | JBA |

|---|---|---|---|

| アコム | ○ | ○ | × |

| プロミス | ○ | ○ | × |

| SMBCモビット | ○ | ○ | × |

| アイフル | ○ | ○ | × |

アイフルは銀行系カードローンではありませんが、銀行系カードローンであるアコム、プロミス、SMBCモビットと同じくCIC,JICCに信用情報が登録され、JBAには登録されません。

JBAは全国銀行協会という団体で、主に銀行が加盟していますが、銀行系カードローンは加盟していません。

銀行系カードローンという名前ですが、あくまでも銀行グループの消費者金融が発行としているだけですので、特に銀行カードローンのような特徴があるというわけではありません。

審査への影響も消費者金融と同じ

すでにカードローンからの借り入れをしていると、新たな借り入れをするときに影響があります。

信用情報を参照して他社からの借り入れが分かるのですが、銀行系カードローンから借り入れをしている場合の審査に与える影響は、消費者金融と同じです。

先ほども説明した通り、銀行系カードローンは総量規制の対象になりますから、すでに年収の3分の1の額の借り入れをしていれば、それ以上追加で借り入れはできません。

銀行では消費者金融カードローンの借り入れをしていればそれだけでマイナスとなってしまうのですが、銀行系カードローンでも同様に、銀行からの借り入れでは審査において不利になります。

銀行カードローンは信用情報機関や審査への影響が違う

一方、銀行カードローンでは加盟している信用情報機関が異なります。

| CIC | JICC | JBA | |

|---|---|---|---|

| 三菱UFJ銀行 | × | × | ○ |

| みずほ銀行 | × | × | ○ |

| りそな銀行 | × | × | ○ |

消費者金融が加盟していたCICやJICCには、銀行カードローンはほとんど加盟していません。

その代わり銀行カードローンは、すべてJBAに信用情報を登録しています。

銀行系カードローンの利用状況が信用情報に登録されていると、銀行での審査には大きくマイナスになります。

消費者金融では総量規制に関わりますが、銀行カードローンであれば1,2件であれば問題なく、総量規制の対象外という違いがあります。

ただし、銀行カードローンは消費者金融が保証会社となっている場合が多いですので、その場合は保証会社が加盟している信用情報機関でも照会されます。

ちなみに、銀行カードローンを過去に利用していたかたが将来その銀行の住宅ローンを利用する場合でも、問題なく利用していれば審査に悪影響を及ぼすということはありません。

このように銀行系カードローンと銀行カードローンでは、加盟している信用情報機関や扱われかたも大きく異なるため、銀行系カードローンなのか銀行カードローンなのかをしっかり見分けることが大切なのです。

カードローンと信用情報機関に関するQ&A

では最後に、カードローンと信用情報機関についてよくある質問に、Q&A形式でまとめてお答えしていきましょう。

①三井住友銀行カードローン審査で確認される信用情報機関はどこ?

A.結果的にすべての信用情報機関の情報が確認されることになります

三井住友銀行が加盟している信用情報機関はJBAなので、JBAには情報照会が行われます。

三井住友銀行カードローンの保証会社はプロミスを展開しているSMBCコンシューマーファイナンス株式会社が務めているので、プロミスが加盟しているCICとJICCにも情報照会が行われることになります。

つまり、結果としてすべての信用情報機関に情報照会が行われることになります。

「三井住友銀行カードローンは銀行が取り扱っているカードローンだから、JBAにしか情報照会が行われないや」と高を括るのは危険ですよ。

②開示請求するデメリットは?カード会社にばれる?

A.開示請求を行った履歴は残りますが特にデメリットにはなりません

信用情報の開示請求を行うと、その履歴が信用情報に残ることになります。

そのため、金融機関が信用情報の照会を行ったときに、「申し込み者が過去に自身の信用情報を照会したことがある」ということがバレてしまいますが、それは特にデメリットにはなりません。

住宅ローンのような大きな金額で契約するローンの場合は、金融機関のほうから「念のため自身の信用情報のご確認を」という案内がある場合もあるぐらいですからね。

③個人信用情報をきれいにする方法はある?

A.時間経過以外に個人信用情報をきれいにする方法はありません

信用情報に異動情報が登録されていると、新たにローンの契約を行ったりクレジットカードを発行したりする場合に、不利になってしまいます。

しかしだからと言って、異動情報を消すための手続きがあるわけではありません。

異動情報は時間経過で消え去りますが、逆に言えばその時間が経過するまでは、異動情報は絶対に消えないということでもあります。

異動情報が消え去るまでには年単位の時間が必要なので、異動情報が登録されることのないように、細心の注意を払う必要があるでしょう。

④結婚などで個人情報が変更になった場合、以前の信用情報はチャラになる?

A.チャラにはなりません

結婚で変更になるのはあくまでも名字のみであり、その人に紐づいている情報がガラッと変わったりなくなったりするわけではありません。

そのため、住所や電話番号・本籍地といった情報をチェックすれば、結婚して名字が変わっていたとしても結婚前の信用情報の追跡は可能です。

結婚することで借金から逃れようと考えても、ムダですよ。

⑤信用情報の確認は無料でできる?

A.500円もしくは1,000円の費用がかかります

信用情報の確認方法は、インターネット経由・郵送・窓口のいずれかになりますが、インターネット経由・郵送で開示請求を行う場合の手数料は1,000円で、窓口で開示請求を行う場合の手数料は500円です。

JBAでは郵送による開示請求しか受け付けていませんので、信用情報の確認には必ず1,000円かかることになります。

まとめ

銀行系カードローンの信用情報は消費者金融と同じくCIC,JICCに登録され、他社から借り入れる場合にも審査に大きく影響します。

ですから、銀行カードローンの信用情報は他の消費者金融と同じものとして考えるべきです。

一方、銀行カードローンは信用情報に登録されていても、件数が少なければ他社からの借り入れへの影響も大きくはないのです。

銀行系カードローンと銀行カードローンは名前こそ似ていますが信用情報の登録先や照会された場合の意味が違い、審査においてそれぞれ今回説明したように扱われます。

こちらのページで信用情報について詳しく説明していますので、銀行系カードローンの信用情報のこともよくわかると思います。

タグ:お金の知識

※お申込み時間や審査によりご希望に添えない場合がございます。

※お借入れ総額により収入証明書(源泉徴収票等)が必要です。