カードローン仮審査と信用情報の関係は?履歴を残したくない人必見!

いざと言う時、お金がない時に、カードローンを利用したいと考える人は多いのではないでしょうか?

でも審査に落ちたら、申込情報が残り、信用情報に傷がついてしまうと、申込を躊躇している人も少なくありません。

審査では、申込情報が残る審査と申込情報に残らない審査があります。

つまり、審査に通るかどうか心配という人も申込情報に残らないローンに申込をすれば、信用情報に傷はつかないということです。

申込情報が記録されるタイミングはどのようなタイミングなのでしょうか?

カードローンの審査方法

まずはカードローンの審査の流れについて解説していきます。

- 申込

- 仮審査(信用情報の照会)

- 本審査(在籍確認・書類の確認)

- 融資実行

主なカードローン審査の流れは上記のようになっています。

審査は仮審査と本審査に分かれており、多くのカードローンでは仮審査で信用情報への照会を行っています。

ただし、アコム、プロミスに関しては仮審査で信用情報の紹介をしていません。

仮審査では、属性のスコアリングだけ行い、仮審査通過後に信用情報が照会されます。

申込履歴を考える際には、審査のどのタイミングで信用情報の照会をするのかが重要になりますので、この審査の流れを覚えておくようにしましょう。

カードローンの仮審査とは

カードローンの審査は仮審査と本審査に分かれていますが、なぜ仮審査と本審査に分かれているのでしょうか?

それは、コンピューターに任すことができるのが仮審査で、人間の手で審査をするのが本審査に分かれているためです。

コンピューターで確認できる部分に関しては、素早く仮審査を行い、人間の手で審査を行う本審査に入る前ににふるいにかけているのです。

この方が審査全体が効率的になるためです。

では、仮審査はどのような審査で、どのような項目がチェックされるのでしょうか?

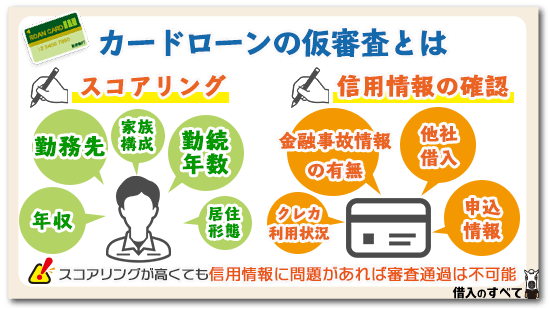

仮審査の方法はスコアリング

仮審査の方法なスコアリングです。

スコアリングというのは、その名の通り、申込者に点数を付け、その点数の合計点から、リスクを判定し、審査通過の可否、金利、限度額などを決定していきます。

審査の基準自体は公表されていませんが、一定の基準に基づいて点数化が行われるので、誰が審査をしても同じ結果になり、審査が速いという特徴があります。

スコアリングの項目

スコアリングで審査される項目は、基本的には申込時に申告した全ての項目で、代表的なものとしては、以下のようなものを挙げることができます。

|

|

審査側は、これまでの膨大な融資実績のデータから、これらの情報からリスクを判定しています。

この中で最も重要になるのが、勤務先と年収と勤続年数になります。

信用情報も確認される

審査では信用情報も確認されます。

信用情報では以下の項目を確認しています。

- 金融事故情報の有無

- 他社借入の件数と金額

- 申込情報

- クレカや他社借入の返済状況

審査ではこの信用情報が最も重要で、いかにスコアリングでの得点が高くても、金融事故情報がある人は審査に通過できませんし、他社借入件数が3件以上の人、すでに年収の3分の1以上の他社借入がある人は審査通過不可能です。

また、申込情報が多い人、他社借入やクレカの支払いに遅れが多い人も審査に通過できる可能性は低くなります。

カードローン仮審査と信用情報の関係

それでは、カードローンに申込をすると、最初に行われる仮審査と信用情報はどのように関係しているのかを解説していきます。

申込情報とも深く関係する部分ですので、仮審査と申込情報の関係が気になっている方は必読です。

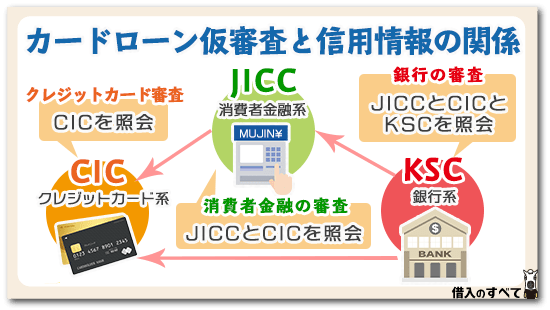

信用情報と信用情報機関とは

日本には信用情報機関は以下の3社があります。

|

そして、審査ではそれぞれ以下の信用情報機関へ照会を行なっています。

|

これらの信用情報機関は、相互に情報を共有しているので、どこか1社に問題がある場合には基本的に全ての審査で知られてしまうことになります。

仮審査でも信用情報は確認される

信用情報が照会されるのはどのタイミングでしょう?

基本的には仮審査の際と考えて下さい。

しかし、先ほど説明したように、アコム、プロミスなどの審査ではスコアリングが終わった後に照会を行います。

仮審査では信用情報に審査履歴は残る?

そして、最も重要な点はこの点です。

申込情報が信用情報に登録されるのはどのタイミングなのでしょうか?

それは、信用情報に照会をかけた時点です。

このタイミングで信用情報には審査履歴が登録されますので、信用情報に照会をかけた時点で申込情報は信用情報に登録されてしまうのです。

つまり、基本的には仮審査で信用情報の照会を行いますので、仮審査に申込を行った時点で、信用情報には申込情報が記録されてしまうのです。

ただし、アコム、プロミスなどはスコアリングの後に信用情報を照会しますので、スコアリングの時点で審査に落ちれば信用情報に申込情報が登録されない可能性はあります。

基本的には仮審査に申込をすると、その申込情報は信用情報へ登録されると理解しておきましょう。

仮審査で信用情報を確認しない銀行カードローンはある?

銀行カードローンで、仮審査をするのは保証会社です。

保証会社は、例えばブラックなどの信用情報に問題がある人に対して保証をしてしまったら、自社がリスクを被ることになります。

このため、銀行カードローンの仮審査では必ず信用情報の確認を行います。

仮審査で信用情報を確認しない銀行カードローンは、プロパーカードローンでもない限りはあり得ません。

信用情報機関の内容で仮審査に落ちるケースとは?

個人信用情報の内容で、何がどのように審査されてしまうのか、細かくチェックしていきましょう。

個人信用情報には以下の3つのチェックポイントが存在します。

1.ローンの返済延滞や保証会社の代位弁済があった

2.他社借入件数や借入金額が多い

3.過去一ヶ月間に多数のローン申し込みをした

これらの情報が記録され、これらの情報をチェックしています。

1.ローンの返済延滞や保証会社の代位弁済があった

ちなみにカードローンでお金を借りて長期返済滞納すれば、長期返済滞納者として金融事故扱いされます。

また銀行カードローンでお金を借りた場合は、保証会社による代位弁済が行われることになりますので、この情報も金融事故扱いです。

この審査で問題があった場合にはブラックと見なされ、銀行や大手消費者金融の審査ではこの時点で審査に通過することは不可能です。

2.他社借入件数や借入金額が多い

2の借入件数は一般的には4本以上の借入がすでにある人は多重債務者となり、ブラックと同列に扱われるので審査には通過できない可能性がかなり高くなります。

また借入先が消費者金融カードローンの場合、総量規制対象貸付となるため年収の1/3以上を借りることができません。

すでに借金が年収の1/3に達している場合、及び年収の1/3を超えている場合は、いくら個人信用情報の内容がよくても審査には通りません。

3.過去一ヶ月間に多数のローン申し込みをした

申込に関しては遅れがあったりローンの申し込み回数が多かったりすると、マイナスポイントとなりますが、他の項目とのスコアリングの結果、審査に通過できることもあります。

ただし一か月の間に複数の申し込みをしてしまうと、相当お金に困っていると判断され審査に通りにくいです。

また審査落ちを繰り返した結果、契約情報の無い申し込み情報だけが個人信用情報に登録されてしまうために、申し込みブラック認定されることがほとんどです。

ですからなるべくカードローンの審査に通りたいのであれば、同時に申し込む件数は多くてもひと月に2件以内に収めておきましょう。

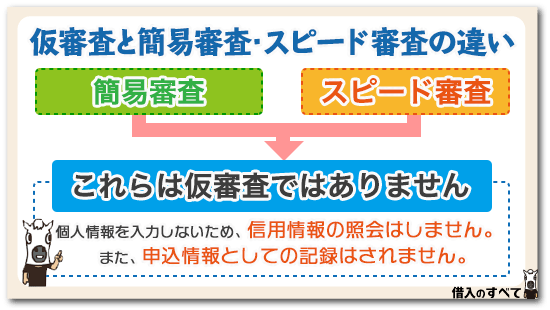

仮審査と簡易審査・スピード審査の違い

カードローンのホームページには簡易審査とか3秒診断というものがあります。

これは、仮審査ではありません。

年収や他社借入の金額件数を入力して、融資可能か判断するだけのもので、これはあくまでも目安です。

ましてや、名前すら入力しないため、信用情報の照会はできません。

このため、簡易審査では申込情報は記録されません。

SMBCモビットの10秒簡易審査

SMBCモビットには、10秒簡易審査という機能があります。

10秒簡易審査とは言うものの、ほかのカードローンで言うところの仮審査です。

SMBCモビットの事前審査にあたる10秒簡易審査は他の簡易審査と異なるので注意しましょう。

まず、SMBCモビットの10秒簡易審査は、年齢や年収だけでなく、名前や連絡先や生年月日といった様々項目を記入する必要があります。

住所、氏名、勤務先などすべての項目を入力するため、時間の目安は5分とされています。

このように、他のカードローンの仮審査をすべて行うため、申込情報に記録されます。

他のカードローンの簡易審査のように、気軽にできるものではありません。

また、この10秒簡易審査のもう一つ大事なポイントは信用情報の確認をするという点です。

信用情報の確認をするということは、自分の信用情報に問題があるかも確認できるという利点もありますが、同時に信用情報に申込情報が残るという欠点もあります。

つまり、10秒簡易審査に申し込むということは、他のカードローンで仮審査に申し込むことと完全に同じになります。

あまり意識せずに10秒簡易審査に申し込んでしまったり、当てずっぽうな記入をしてしまうと信用情報に申込情報だけ残って審査に落ちるということになりかねません。

他であれば気軽に仮審査をして大丈夫ですが、SMBCモビットの場合は本申込をする気持ちで10秒簡易審査に申し込むようにしましょう。

カードローンのWEB申し込み途中にも仮審査が行われる

最近のカードローンの申し込みはWeb上で行うことがほとんどです。

自動契約機まで行く必要がないため、時間を気にすることなく自宅から申し込みできるのがメリットです。

特に消費者金融カードローンのレイクとSMBCモビットのWeb申し込みは秀逸です。

借入申し込みフォームに入力するだけで、借りられるかどうか仮審査が行われるのです。

カードローンで借りられるかな、それとも無理かな、と審査時間を待つことなく、すぐに審査結果が出るのは便利ですね。

審査のコンピュータ化によって、申し込みフォームに入力しデータ送信を行うだけで、ほとんど瞬時に仮審査が行われるのですから、記入ミスや虚偽情報の入力だけはしてはいけません。

データ送信を行った後に、間違いに気づいたとしても訂正の余地はなく審査が進んでしまうため、誤った情報によって審査に落ちても、申し込み情報が個人信用情報に登録されてしまいます。

前項でご説明した「申し込みブラック」とならないように、くれぐれも注意しましょう。

カードローンの仮審査で最も重要なのは「総量規制」

個人信用情報に問題がなく、前述したお試し審査の基準を満たしていれば、借入限度額はともかくとして、仮審査に通過できる可能性はかなり高くなります。

もちろん仮審査の後に行われる在籍確認と、書類確認によって審査が否決になる場合もありますが、虚偽申告することなく申し込みフォームに記入していれば、仮審査に通ってしまえば本審査に通ることも十分有り得ることです。

カードローンでお金を借りる場合、プロミスやアコムなどの大手消費者金融に申し込む人も多いことでしょう。

消費者金融で借りる場合に注意したいのは、既にご説明の通り総量規制です。

総量規制とは、貸金業法に盛り込まれている内容で、消費者金融などの貸金業者に対して過剰貸付をしないように貸付を制限したものです。

消費者金融などの貸金業者が個人無担保無保証で貸し付けて良い金額は、年収の1/3までと定められているため、仮審査の個人信用情報の審査によってすでに借金が年収の1/3近くあった場合、審査にはなかなか通りません。

任意整理や自己破産などの債務整理情報以外に、最も注意すべきは総量規制です。

総量規制に含まれる借金は、簡単に言えば銀行による貸付とクレジットカードのショッピング利用料金以外です。

具体的に言えば消費者金融の借り入れと、クレジットカードのキャッシングは総量規制の対象です。

すでに他社から借りている場合、現在の借金が年収の1/3以内に十分に収まっており、今回借り入れ申し込みしたカードローン会社で、お金を貸すだけ余地があることが必要です。

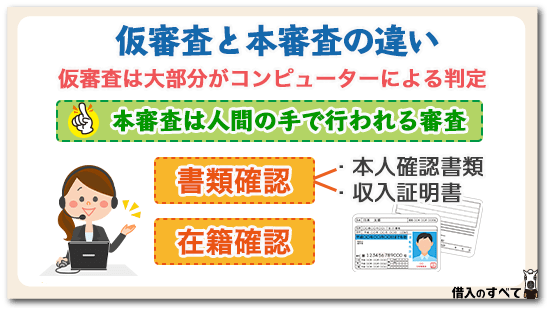

仮審査と本審査の違い

仮審査に通過することができれば、本審査に進むことになりますが、仮審査とはどのような部分で変わってくるのでしょうか。

大手のカードローン会社では審査の大部分がスコアリングと呼ばれるコンピューターの自動処理で行われています。

そのため、仮審査の結果は数十秒から数分で判明します。

一方、先ほど説明したように、本審査は人間の手で行う審査です。

書類確認

カードローン審査では、仮審査通過後に基本的に以下の書類を提出する必要があります。

- 本人確認書類

- 収入証明書(50万円超の借入時)

本審査では、これらの提出書類と申込内容に間違いがないかどうかを、審査担当者の目で確認をするのです。

在籍確認

本審査では、申込時に申告した勤務先に申込者が本当に勤務しているかどうかを、審査担当者が勤務先に電話したり、提出した書類からで確認を行ったりする、在籍確認という審査があります。

在籍確認は重要な審査項目の一つなので本審査で行われるのです。

確実にカードローンの仮審査に通る為のコツ

カードローンの本審査は仮審査に通過しなければ行われません。

よってお金を借りるためには確実にカードローンの仮審査に通る必要があるのです。

ではどのようにすれば確実に仮審査に通るのか、重要なコツをご紹介しましょう。

1.カードローンの申し込み条件を確認してから申し込む

仮審査とは申し込みフォームに記入した内容と、信用情報機関に登録されている個人信用情報に相違がないかどうか、また他社借り入れについて状況がどのようになっているのかなどを審査するために行います。

既にご説明の通り、カードローン申し込んだのは良いけれど審査に落ちてしまったのでは、申し込みブラック認定される場合があります。

それを防ぐの意味でも、カードローンの借入を申し込む際は事前に申し込み条件を確認してから申し込むようにしましょう。

貸付対象者としてどのような条件になっているのか確認しなければ、条件を満たしていないとして即座に審査落ちになってしまいます。

ほとんどの場合申し込み条件は、

- 安定継続した収入があること

- 返済能力があること

安定継続した収入があるとは、毎月一回以上の定期的な給料が入ることを言います。2,3ヶ月に一度の給料では安定した収入とは言えません。

また返済能力があるとは、他社借り入れ件数や金額の事を言っています。

総量規制を含めて、あまり他社から借りすぎていないことが条件ですね。

2.ローンの申し込みは「正確に」「正直に」記入する

カードローンの申し込みは訂正が効きません。

たとえ訂正できたとしても、すでに審査に取り掛かっているため間に合わない場合があります。

よって申し込みフォームの記入は正確にすることが重要です。もちろん各項目の入力において正直に入力することも求められます。

うっかりミスによって審査落ちしたのでは、せっかく借りられる条件だったのにお金を借りることができません。

申し込みフォームは時間をかけてゆっくり記入するとともに、申し込みフォームを送信する場合は必ず内容を確認してから、データ送信するようにしましょう。

虚偽申告については既にご説明の通りです。

嘘をついてまでお金を借りようとする人に、カードローン会社は信用を置くことができません。

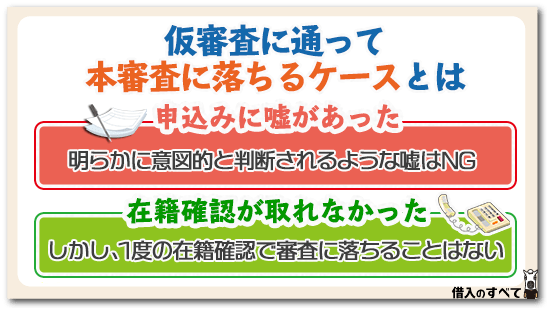

仮審査に通って本審査に落ちるケースとは

このように、本審査で行われる審査の大部分が確認作業ですので、お金を貸すかどうかの最も重要な審査は仮審査になります。

お金を貸すかどうかの仮審査に通過したからと言って、必ずしも本審査に通過できるとは限りません。

本審査に落ちてしまうケースとしては以下のようなものがあります。

申込みに嘘があった

本審査では本人確認書類や収入証明書などから申込内容が正しいかを確認しています。

ここで、明らかに意図的と判断されるような嘘があった場合には審査に通過することはできません。

軽微な間違いと判断されれば審査通過もあり得ますが、明らかな間違いの場合には審査通過は不可能です。

年収の間違いがとても多いため、十分に注意しましょう。

在籍確認が取れなかった

会社に何度電話しても電話に出ない、勤務先の人が申込人は勤務していない、提出した書類から確認が取れない、という場合には、勤務の実態が疑わしいと判断されて審査に通過できないことがあります。

在籍確認が取れないからといって、一度に審査に落ちることはありません。

「何時に電話したらよいか」「電話番号は間違っていないか」「提出した書類に誤りはないか」などの確認が本人に行われるのが一般的ですが、このような確認をしても、在籍確認ができない場合には審査に落とされてしまうことがあります。

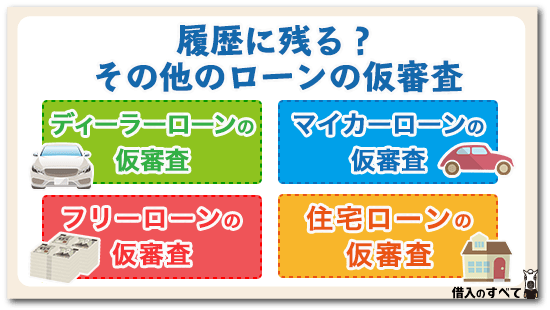

履歴に残る?その他のローンの仮審査

ここまで、主にカードローンの審査について説明してきましたが、その他のローンでは、信用情報に申込情報は記録されるのでしょうか?

ディーラーローンの仮審査

ディーラーローンでも、仮審査で信用情報への照会は行われます。

ディーラーローンでは、仮審査に申込をしたタイミングで申込情報は記録されます。

マイカーローンの仮審査

マイカーローンにも、保証会社はついていますので、保証会社が仮審査に入って信用情報への照会をした時点で信用情報に申込情報は記録されます。

フリー ローンの仮審査

フリーローンもマイカーローンと同じです。

保証会社が仮審査をした時点で、信用情報への照会が行われる、信用情報に申込情報は記録されてしまいます。

住宅ローンの仮審査

住宅ローンは保証会社付きの住宅ローンと、プロパー住宅ローンで対応は異なります。

保証会社付きの住宅ローンでは保証会社が仮審査のタイミングで信用情報を調べますので、申込をした時点で、申込情報は記録されると考えた方がよいでしょう。

一方、プロパー住宅ローンでは、一通り審査が終わった後に、銀行が信用情報への照会をするのが一般的です。

このため、審査の前半部分で、年収や勤続年数から審査には通過できないと判断された場合には、信用情報を照会する前に審査落ちになるので、信用情報に申込情報は記録されないことが一般的です。

豆知識:カードローン審査が2回ある理由

カードローンの審査は仮審査と本審査に分かれています。

本審査は人間の手で書類の確認や、在籍確認をする審査です。

全ての申込者に対して、人力だけで審査を行なっていたら、審査担当者の仕事量は膨大なものになってしまいます。

そこで、仮審査をコンピューターのスコアリングで行い、仮審査に通過することができた人だけに対して、人間の手で行う本審査をするとした方が、審査担当者の仕事量が効率化できます。

審査全体を効率的に行うために、審査担当者の手で行う本審査をする人をふるいにかける目的で、仮審査が行われるのです。

参考情報①地方銀行やクレジットカード審査で即日回答が出ない理由

一方、地方銀行やクレジットカード会社などのカードローンは、このスコアリング審査が人間の手で行われます。

スコアリングシートのようなもので1つ1つの基準に合わせて点数をつけていきますので、仮審査の結果が出るまでに時間がかかってしまいます。

このために地方銀行などのカードローンは即日融資に対応していない所が大多数となっています。

参考情報②アコムの3秒診断でチェックされる事とは?

また、大手消費者金融アコムには「3秒診断」などのお試し審査機能がホームページについている場合が多いです。

お試し審査には

①年齢

②年収

③勤務形態

④他社からの借入件数

⑤他社からの借入残高

などの項目を入力するだけで、融資が可能かどうかを判定してくれるものです。

お試し診断が何を意味するかと言えば、①と③の項目で申し込み基準を持たしているかどうか(申し込み可能な年齢の範囲内か、安定して所得がある仕事についているか等)、②と⑤で総量規制に抵触しないか(他社からの借入額の合計が年収の3分の1を超えていないかどうか)、④で多重債務者でないかどうかをチェックしています。

ただし、上記①~⑤までの基準をすべて満たしている人でも、実際に個人信用情報を照会した結果、ブラックであったり、借入金やクレジットカードの返済状況の遅れが頻発しているような人は審査に通過できないこともあります。

個人信用情報に問題がなく、①~⑤までの基準を満たしている人はかなりの確率で審査に通過する可能性があります。

お試し診断はあくまでも1つの目安として参考にしましょう。

参考情報③SMBCモビットの10秒簡易審査でチェックされる事とは?

SMBCモビットの10秒簡易審査でチェックされるのは、アコムと同じように申し込みに年齢の条件に当てはまっているのか、また総量規制の範囲内の借金なのかによって、借りられる可能性があるかどうかをチェックするものです。

ですから個人信用情報から情報を取得しているわけではありません。

なお SMBCモビットでは、他社借り入れについて銀行による貸付として、銀行カードローンや住宅ローン、またはノンバンクの自動車ローン、クレジットカード会社のショッピング利用料金は含めません。

「融資可能と思われます」と判定が出たとしても、実際の仮審査によって審査落ちする場合があることに注意が必要です。

参考情報④住宅ローンの仮審査から本審査までの流れ

住宅ローン審査における仮審査と本審査の関係はカードローンの審査とは全く異なります。

住宅ローンの仮審査で即日結果が出ない理由とは?

住宅ローンの仮審査は基本的にはカードローンの審査とはそれほど変わりません。

①個人信用情報

②年収

③勤務先

④勤続年数

⑤資産状況

⑥どのような家を買おうとしているのか等

と、カードローンよりも少し多めの項目で審査を行います。

ただし、住宅ローンの場合にはカードローンのように個人信用情報さえ問題なければ大体OKというわけにはいきません。

個人信用情報に問題がないのは大前提として、②~⑥までの項目を慎重に審査を行いますので、カードローンの仮審査よりも若干の時間がかかります。

ただし、今はハウスメーカーが急いで住宅建築やマンション販売の話を進めたいという要望もあり、最短1日で仮審査の結果が出る住宅ローンも数多く存在します。

住宅ローンの仮審査と本審査の違いは「保証会社の審査」

保証会社付の住宅ローンでは仮審査は保証会社が行います。

仮審査OKであればここで保証会社が進めてくださいという方向性を示します。

銀行は保証会社の保証が付く見込みが立ったため本審査に入ります。

本審査では担保物件の評価額が借入金額の範囲内か基準内などの他、団体信用生命保険に加入できるかどうか、年収が一定の返済比率の枠内に収まるかどうか、また、申し込み内容を書類によって確認(勤務先、勤続年数、年収等)します。

ここで最終的に問題がないと判断できれば、保証会社へ保証依頼を上げます。

保証会社も銀行と同じような審査を行い、問題なければ保証することとなり、銀行も保証書の到着後に融資を実行するという流れになります。

住宅ローン審査においては仮審査に通過しても本審査に落ちてしまうことなどは全く珍しくありません。

担保物件の評価額が借入額に著しく届かなかったり、早く返済を終えたいがために年間返済額が大きくなりすぎて返済比率を満たすことができなかったり、などの理由で審査に通過できないことは全く珍しくありません。

ただ、仮審査では保証会社が「この人ならこれくらいの融資(保証)に応じてもいいよ」という証明でもあるため、仮審査に通過したけど本審査に通過できない人は、購入物件を再検討するとか返済条件を見直すなどを行うことによっ

て、再び審査に通過できる可能性はかなりあります。

住宅ローンで仮審査通過後に本審査で落ちるケース

仮審査でチェックされることは個人信用情報・年収・希望融資額・年齢・職業・勤続年数・勤務形態・信用情報・購入物件の価格等とそれほどカードローンの審査項目と変わりません。

ただし、仮審査の結果でわかることはこのまま審査を進めることができるということです。

カードローンのように仮審査に通過すれば、審査に通過できる可能性がかなり高くなるというわけではありませんので注意しましょう。

参考情報⑤ローン通過後に勤務先や年収が変更になったら?

カードローンにしても住宅ローンにしても、審査通過もに勤務先や年収が変更になったらどうすれば良いのか、迷っている人も多いのではないでしょうか。

それぞれ住宅ローンの場合と、カードローンの場合に分けてご説明していきましょう。

住宅ローン仮審査通過後に転職した場合

住宅ローンの場合、仮審査にも本審査にも時間がかかるため、仮審査通過前と通過後に状況が変わることがあります。

例えば仮審査通過後に転職・減給された時には、再び仮審査に上げることになります。その結果として2度目の仮審査に落ちてしまうという可能性も十分にあります。

一般的に本審査通過後に手付金を払いますので、手付金の心配はいらないと思いますが、手付金だけは融資実行前に自己資金で支払っていた場合には、手付金が戻ってくるかどうかはハウスメーカーとの個別の契約に左右されるのが一般的です。

全額戻ってくる場合もありますし、違約金として手付金の一部または全部をハウスメーカーに取られてしまう可能性もゼロではありません。

カードローンの仮審査通過後に転職した場合

カードローンの仮審査通過後に転職するというのはかなりレアなケースです。

なぜなら消費者金融カードローンの審査は最短で30分の短さだからです。

まさかカードローンに申し込んだ後に、すぐに会社を辞めると言う人はいないでしょう。

しかしながらアルバイトやパートなど、雇用形態によってはそのようなタイミングが全くないわけではありません。

万が一仮審査通過後に転職してしまったら、すぐに申し込んだカードローン会社のオペレーターに対して連絡しましょう。

そして勤務先が変わったことを伝えましょう。

もし年収が変わっている場合は、総量規制によって借りられる金額が訂正になることもあります。

場合によっては総量規制を超えてしまい、借りられないケースも出てくるでしょう。

どちらにせよ、本審査では在籍確認が行われ、必要書類を提出しなければならないのですから正直にオペレーターに連絡することです。

まとめ

アコムやプロミスのように、仮審査のスコアリングが終わった段階では信用情報に申込履歴が残らないカードローンも存在します。

しかし、ほとんどのカードローンやその他のローンでは、申込情報は仮審査で信用情報を照会した段階で信用情報に記録されるため、申込をして、信用情報に履歴が残ることは防ぐことはできません。

このため、安易にローンの申込をしないで、確実に審査に通りそうなローンに絞って申込をすることが大切になります。

なお、カードローンのホームページについている簡易審査や3秒診断などは、信用情報を調べるわけではないため、実際のカードーローンの審査とは審査基準が異なります。

SMBCモビットの10秒簡易審査だけは信用情報に記録されるので、簡易審査と混同して安易に申込をしないように注意しましょう。

タグ:お金の知識

※お申込み時間や審査によりご希望に添えない場合がございます。

※お借入れ総額により収入証明書(源泉徴収票等)が必要です。