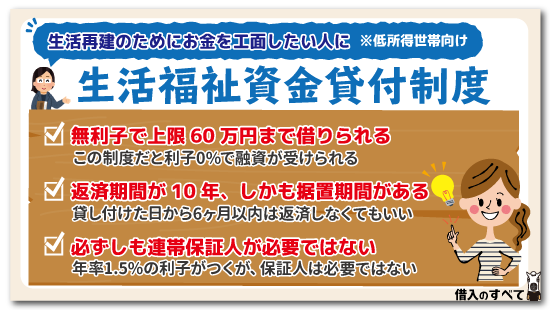

【国の制度】お金がないなら社会福祉協議会の生活福祉資金貸付制度で借りる

収入が少ない人は、民間の貸金の審査に通らないことがほとんどですから、生活福祉資金貸付制度を利用を検討してみましょう。低利子、場合によっては無利息でお金を借りられます。

この記事がおすすめな人

- 生活福祉資金貸付制度はどのような制度なのか知りたい

- 貸付条件や種類の制度について知りたい

- どこに相談すれば生活福祉資金が借りられるのか悩んでいる

以上のことの疑問や質問を抱いている人にとって役に立つ記事です。

なおこの記事を読むのにかかる時間はおよそ5分から10分です。

生活福祉資金貸付制度なら低利子で貸付を受けられる

生活福祉資金貸付制度は、厚生労働省管轄の都道府県社会福祉協議会が担当しています。

言ってみれば公的資金なわけですから、お金を貸して利ざやを稼ぐような民間の金融機関とは違うのです。

だからこそ低利子で借りられるわけで、返済できない正当な理由があれば返済そのものを減額したり、返済を免除されることもあります。

生活福祉資金貸付制度の種類にはいくつかありますが、ほとんどの場合、金利がかかったとしても年1.5%程度で、住宅ローンの金利よりも安いとも言えるでしょう。

経済的弱者は短期間の間に返済することが難しいですね。

それゆえ返済期間も最長20年まで許されることもあります。

どんな融資が受けられる?

基本的に生活福祉資金貸付制度とは、

- 生活などに必要な資金を他の金融から借りることが難しい

- 身体障害者手帳を持っている人や療育手帳を持っている人、及び精神障害保護福祉手帳思っている人

- 65歳以上の高齢者世帯で低所得

以上のように、収入が低いから金融機関の借入審査に通らない、とか障害を持っているから審査に通らないという人を支援するための公的制度なのです。

そもそも経済的に苦しいわけですから、お金を借りても利息さえ負担するのが難しいケースがほとんどです。

だからこそ、銀行や消費者金融などではとても実現不可能な低金利の設定、及び連帯保証人がいれば無利子、などの優遇措置がとられているのです。

では、どのような融資が受けられるのかについては、これ以降順次説明を追ってご説明していきたいと思います。

社会福祉協議会が実施する4種類の融資制度

生活福祉資金の種類は全部で4種類です。

- 総合支援金

- 福祉資金

- 教育支援資金

- 不動産担保型生活資金

以上のように大別すると4種類、さらにそれぞれの融資制度の内容を細かく見ると、全部で9種類の融資制度が用意されています。

きめ細かなサービスゆえ、どのような目的でお金を使うのか、資金使途に応じて融資希望者が申請できるようになっています。

| 総合支援金 | ①生活支援費 |

| ②住宅支援費 | |

| ③一時生活再建費 |

| 福祉資金 | ①福祉費 |

| ②緊急小口資金 |

| 教育支援資金 | ①教育支援費 |

| ②就学支度金 |

| 不動産担保型生活資金 | ①不動産担保型生活資金 |

| ②要保護世帯向け不動産担保型生活資金 |

窓口は各市町村の社会福祉協議会

相談窓口は住んでいる地域の市区町村社会福祉協議会です。

一部の自治体では役所の福祉課でも受け付けていますが、実際に相談する窓口は、自治体ではなく あくまでも社会福祉協議会であることを知っておきましょう。

福祉関係だから生活保護と一緒だろう、と市区町村の福祉課に押しかけても解決しないことがほとんどです。

社会福祉協議会のパンフレットを渡されるか、または庁舎内にある社会福祉協議会の窓口を案内されることでしょう。

もし市区町村社会福祉協議会はどこにあるのか分からない場合は、自治体の福祉課か、または都道府県にある社会福祉協議会まで連絡してください。

貸付対象となるのは、経済的弱者である低所得者、高齢者及び障害者の世帯です。

なので、個人住民税を収めていて安定継続収入のある世帯はこの制度を使えません。

注意したいのは、貸付対象となるのは個人ではなく、あくまでも世帯単位であることです。

もちろん、一人世帯なら個人の所得が対象となりますが、他に家族がいる場合家族の収入状況によっては個人の収入が低くても生活福祉資金の融資が得られないこともあります。

基本的に、世帯が個人住民税非課税世帯であることが、条件となることにも注意したいですね。

普通に仕事をして生活していれば、消費者金融や銀行系カードローンでお金を借りる事ができますよね。

カードローンの金利に比べると、この制度の金利は物凄く低いです。

金利が1.5%から3%という、超低金利です。

しかも、保証人がつけば金利が0%になります。

貸付には大きく分けて次の4つの種類があります。

①総合支援資金

| 資金の種類 | 用途 | 貸付限度額 | 返済期間 | 利子 |

|---|---|---|---|---|

| 生活支援費 | 生活再建までに必要な費用 | (2人以上) ~20万円/月 (単身) ~15万円/月 | 10年以内 | 保証人あり:無利子 保証人なし:年1.5% |

| 住宅入居費 | 敷金、礼金など住宅の賃貸契約に必要な費用 | ~40万円 | ||

| 一時生活再建費 | 技能習得・滞納している公共料金の立替・債務整理の費用 | ~60万円 |

ちょっと分かりにくいのは一時生活再建費ですよね。

これは文字通り、生活を再建するために必要なお金のことです。

- 就職や転職のために必要となる技術や技能を習得するための職業訓練費用

- 債務整理に必要な司法書士や弁護士の費用

- 滞納してしまった電気ガス水道などの公共料金の費用に支払いに使える費用です。

ですから家賃の支払いや、食費の購入などの生活資金には利用できません。

②福祉資金

| 資金の種類 | 用途 | 貸付限度額 | 返済期間 | 利子 |

|---|---|---|---|---|

| 福祉費 | 技能習得・冠婚葬祭・住居移転などに必要な費用 | 用途によって異なる | 20年以内 | 保証人あり:無利子 保証人なし:年1.5% |

| 緊急小口資金 | 緊急かつ一時的に家計が維持できない時に貸す費用 | 10万円以内 | 1年以内 | 無利子 |

福祉資金で使える資金使途は幅広く、主として次のようなケースで使えます。

- 福祉用具の購入のため

- 介護サービスに必要な経費

- 介護サービスを受けている間の家族の生活費

- 病気や怪我などで療養中の生活費

- 生活費を稼ぐために新規事業を始める必要経費

ですから福祉資金は、これから自営業を始めようとする人でも利用できるのです。

また、切実なる介護サービス問題についても、介護のために会社を辞めた結果、生活が立ち行かなくなってしまったケースでも利用可能です。

緊急小口資金とは、仕事をできる能力を持ちながら病気や怪我で仕事を休まなければならない、という事情を抱えた人が利用できる制度です。

緊急小口資金に限っては、連帯保証人がなくても無利子で借りることができ、借りれる金額は10万円以内と少ないですね、病気や怪我が治るまでの生活費として借りることが可能です。

③教育支援資金

| 資金の種類 | 用途 | 貸付限度額 | 返済期間 | 利子 |

|---|---|---|---|---|

| 教育支援費 | 高校や大学・専門学校に修学するための費用 | (高校)月3.5万円以内 (大学)月6.5万円以内 | 20年以内 | 無利子 |

| 就学支度費 | 高校や大学・専門学校への入学時に必要な経費 | 50万円以内 |

最近大学に通うために奨学金を借りてしまい、返済できない学生や連帯保証人となった親や親戚がやむなく債務整理するケースが増えていますね。

生活福祉資金の教育支援費は、貸付上限額が決まっているため、無理な借り入れを防ぐことが可能です。

また、就学支度費については、入学金や教材の購入などに限らず、親元を離れて遠くアパートを借りる場合の賃貸契約などにも利用できます、

文字通り就学するのに必要な経費全般に使えるお金です。

➃不動産担保型生活資金

| 資金の種類 | 用途 | 貸付限度額 | 返済期間 | 利子 |

|---|---|---|---|---|

| 不動産担保型生活資金 | 低所得の高齢者世帯に、居住用不動産を担保として貸付 | 土地の評価額の70%程度 | 据置期間後 すぐ |

|

| 要保護世帯向け 不動産担保型生活資金 | 要保護の高齢者世帯に、居住用不動産を担保として貸付 |

不動産担保型生活資金とは、民間の金融機関が行なっている「リバースモーゲージ」によく似ています。

万が一不動産の持ち主が亡くなった場合でも、不動産を処分することで返済に当てることが可能です。

利用できるのは高齢者世帯のみとなり、法定相続人がいない場合や、たとえ相続人がいたとしても相続する意思がない場合など、老後資金を一時的に借りて、生活を安定させるための資金です。

⑤臨時特例つなぎ資金貸付制度

臨時特例つなぎ資金とは、離職者を支援するための公的給付制度・貸付制度を申請している住居のない離職者にタイステ、その資金の交付を受けるまでの当面の生活費を貸し付けることにより、自立した生活を支援することを目的としています。

※大阪府社会福祉協議会生活支援部公式サイトより引用

制度の対象となる人は、「仕事を失い、住居がない」人が「離職者を支援する公的制度(住居確保給付金・生活保護・雇用保険失業者給付・職業訓練受講給付金)の申請が受理されていており、かつ生活に困窮している」状態で、「申し込みをする本人名義の金融機関口座を持っている」ことが条件になります。

臨時特例つなぎ資金貸付制度を利用するためには審査があり、審査に通れば貸し付け条件額は10万円以内です。

連帯保証人は不要で、無利子で借入することができます。

申し込み方法など詳細は、都道府県、各市町村の社会福祉協議会で確認をすることをおすすめします。

対象となるのは?

生活福祉資金の貸付を受けられる世帯の条件は次の通りです。

| 貸付対象要件 | |

| 低所得者世帯 | 市町村民税が非課税、またはそれと同等の低収入 |

| 高齢者世帯 | 65歳以上の高齢者世帯 介護サービスを受けている場合も相当する |

| 障碍者世帯 | 身体・精神障碍者、療育手帳を持っている 手帳がなくても条件を満たせばOK |

それぞれの世帯についてもう少し詳しくご説明していきましょう。

低所得者:収入が低く、民間からの融資を受けられない人

基本的に、市町村民税が非課税世帯程度の収入しかなく、生活福祉資金の貸付によって自立した生活が認められる世帯であること、なおかつ生活に必要な資金を他の金融機関から借り受けることができない世帯が対象です。

ですから、世帯の一部が比較的収入がある場合や、過不足なく市町村民税が支払えと判断された世帯は、生活福祉資金の貸付対象にはなりません。

高齢者:満65歳以上の高齢者のいる世帯

年齢が65歳以上の高齢者となると、年金生活者がイメージできると思います。

自己所有土地や不動産を持っていても、国民年金しか収入源がないと生活に事欠きますよね。

そのような場合は、不動産を担保としてお金を借りることで、自立した生活を営める状態までもっていくわけです。

また、高齢者でも日常生活をするにおいて療養や介護を必要とする場合がありますね。

65歳以上の健常者だけでなく、介護世帯でも利用できますので、社会福祉協議会の窓口で相談しましょう。

障がい者:身体障がい者手帳または精神障がい者保護福祉手帳、療育手帳を有する人

身体または精神的に障害を持っていると、満足な仕事ができずに思うように収入を得ることができません。

当然ながら、民間の金融機関は貸し倒れリスクが高いと判断し、ほとんどの場合障害者に対する貸付は行なっていません。

生活福祉資金の貸付対象となる障害者は、身体障害者手帳、療育手帳、精神障害者保健福祉手帳を持っている人となります。

万が一手帳を持っていなくて障害者総合支援法によるサービスを受けている人、またはサービスを受けていると認められている同等の人も含まれます。

こちらの場合も、その世帯において障害者が含まれることが条件です。

大前提として、市町村民税が非課税であることの条件は変わりません。

制度を利用するメリット

低所得者や障害者、高齢者の人でも、時にはお金を借りなければ生活できないこともあります。

しかし、現実はこれらの人が金融機関や金融会社にお金を借りようとしても、さまざまな問題があるために融資を受けることは難しいです。

生活福祉資金貸付制度は、そんな人の生活を経済的に支えることを目的としており、通常では借入が難しい人に対して融資を行っています。

これが、生活福祉資金貸付制度最大のメリットと言えるでしょう。

また、通常であれば、返済の見込みが低い低所得者や障害者、高齢者が借りる場合、ほとんどが少額・高金利となります。

生活福祉資金貸付制度は公的な貸付制度ですので、連帯保証人を立てることができれば無利子で借りられますし、連帯保証人を立てられなくても非常に低い金利で借りられます。

この制度を利用することで、通常では借入が難しい人が借りられるようになるだけでなく、無利子または超低金利で借りられるのがメリットなのです。

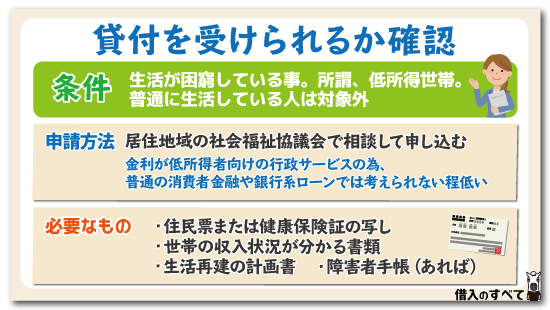

貸付条件と申請方法

申し込む為の条件は先ず、生活が困窮している事。

所謂、低所得世帯。

普通に生活している人は対象外になります。

普通に生活している人は消費者金融等からお金を借りる事が容易にできますが、低所得の方の場合は、消費者金融ではお金を借りる事が厳しい事が多いです。

それであれば、社会福祉協議会に最初から申し込んでいた方が賢明な判断と言えます。

ギリギリのラインの人も、先ずは申し込む事です。

躊躇していると時間だけが過ぎて行ってしまいます。

申し込む為の条件は生活困窮者です。

毎月厳しい生活を強いられている家庭の方であれば、申し込みをするべきです。

申請方法

居住地域の社会福祉協議会に行き、相談して申し込む事が出来ます。

ここでも、消費者金融同様に借入申込書に必須事項を入力します。

金利が低所得者向けの行政サービスの為、普通の消費者金融や銀行系カードローンでは考えられない程低いです。

何せ1.5%から3%。

保証人をつければ、無利息になる事もあります。

低所得者に取っては、無理に消費者金融でお金を借りて借金地獄に陥らない為の最後の砦と考えていいでしょう。

先ずは相談です。

親身になって相談に乗ってくれます。

そして借入申込書に記入して、後は、融資が可能か不可能かの返信は手紙できます。

これは非常にドキドキする時間だと思います。

申し込みのために準備しておかなければならないもの

- 住民票または健康保険証の写し

低所得と言う事は社会保険は持っていない確率が高いので、必然的に保険証は、国民健康保険証になります。

お金を借りる場合は、消費者金融等で借りる時は、社会保険が圧倒的に有利になりますが、社会福祉協議会からお金を融資してもらう際には社会保険証なんかいりません。

- 世帯の収入状況が分かる書類

低所得者だからではないですが、働いているなら、給料明細などの提出が必要です。

後は、銀行の通帳を記帳した状態で提出(確認したら直ぐ返してくれます。コピーを取られます)連帯保証人をつける場合は保証人の、資産状況が分かる書類。

- 生活再建の計画書(休職中の方)

- 障害者手帳(障害者保険を持っている方)

以上が申し込む際に必要な書類になります。

即日融資には対応していない点に注意!

生活福祉資金貸付制度は、市区町村社会福祉協議会へ申し込みをし、その書類が都道府県の社会福祉協議会へ行ったところで、人によって審査開始となるのが通常の流れです。

そのため、消費者金融のようにスコアリング審査を用い、最短30分で結果が出るのとは違い、すぐに結果が出るわけではありません。

つまり、申し込んだその日のうちに借りることはもちろん、2日~3日中に借りられることもありません。

最も早くて、福祉資金の中にある「緊急小口資金」でおよそ1週間かかり、その他の資金では最短でも1ヶ月はかかってしまいます。

制度の適切な運用上、融資スピードは民間の金融機関や金融会社よりも遅いですので、この点には十分注意し、できるだけ早めに申し込むことをおすすめします。

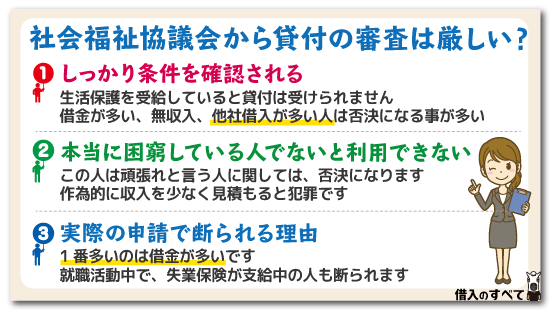

社会福祉協議会から貸付の審査は厳しい?

社会福祉協議会からの貸付はしっかり条件を確認される

ここはしっかり審査されます。

意外にレベルが高いです。

先ず、生活保護との関係ですが、生活保護を受給しているのであれば、生活保護が優先され、社会福祉協議会からの貸付は受けられません。

また、借金が多い人は否決になる事が多く、収入がない人もNG。

あとは、以前借りた貸付を返していない人などは問答無用で弾かれます。

働いているが収入が低い。

年金を受給しているが金額が低い。

この中で1番多い否決になるのは、他社借入が多い人です。

もう完全に危険水域を超えている人に貸す事はありません。

先ずは今の借金を減らす事ですね。

本当に困窮している人でないと利用できない

作為的に収入を少なく見積もって、お金を貰う事も可能ですが、完全に犯罪です。

詐欺になります。

これだけは絶対にしてはいけません。

収入証明書をごまかしてしまう悪い人がいます。

ごく少数の人なのですが、少しの隙を見逃しません。

もっといい方向でそういう知恵を使って欲しいですね。

実際の申請で断られる理由

1番多いのは、借金が多いです。

借金が多いと流石に面倒は見る事は出来ません。

就職活動中で、失業保険が支給されている方も失業保険が優先されるので、貸付は受けられません。

失業保険を受けてないのであれば貸付可能です。

勿論、審査はあります。

物凄い低い金利ですからね。

1.5%から3%は、正直異常な数字と言ってもいいと思います。

消費者金融の下限金利を下回っています。

物凄い金利です。

貸し付け対象外となるのはこんな人

経済的困窮者を支援する目的の生活福祉資金貸付制度は、いわゆるサラリーマンでは利用することはできません。

なぜなら、銀行カードローンや消費者金融で資金を借りることが可能だからです。

それと同じように、パート労働者やアルバイト労働者も、世帯環境によっては貸付対象外となることが多いでしょう。

何度も繰り返すようですが、生活福祉資金貸付は個人対象ではなく、世帯全体で収入がいくらなのかが重要なのです。

単にカードローンの審査に落ちてしまってどこからも借りれない、という人が社会福祉協議会に貸付を申し込んでも、審査に通ることはないでしょう。

他にも、貸付対象外となる人は次のような人のことを指す場合がほとんどです。

多重債務者

いわゆる多重債務者は、もうどこからも借りれない人ですよね。

言ってみると生活困窮者と見る向きもありますが、多重債務者になるほど収入があると、考えることもできますよね。

そもそも生活福祉資金貸付制度は、民間の金融機関では借りれないほど低収入でなければならないため、多重債務になっているケースはありません。

多重債務者は思い切って債務整理することで、自力で生再建できるわけです。

返済する見込みの乏しい人

たとえ公的資金とはいえ、お金を借りたい以上は返済義務が生じるのが普通です。

だからこそ連帯保証人を立てることで、金利0%を実現できているのです。

民間の金融機関から借りれないほど収入が低くても、返済期間が長期間になれば、毎月少しずつの返済なら出来るでしょう。

ですからそもそも収入がなく、生活福祉資金を借りても返済する見込みがないと判断されると、審査の段階で落とされてしまう可能性が高いです。

もちろん生活できないほどお収入が低ければ、生活福祉資金を借りることなく生活保護の申請をすれば良いわけですね。

他の融資制度でも融資を受けられる人

国のセーフティーネットとなるか知って制度の中には、生活福祉資金以外にも、母子父子寡婦貸付制度や、民間のリバースモーゲージを利用すればなんとかお金を借りられるケースもあるでしょう。

お金を借りる手段が他になく、生活福祉資金しかない、となった人だけが融資対象者となるのです。

生活保護などの給付をすでに受けている人

生活福祉資金は、他の公的支援を受けられない人が対象です。

ですから、生活保護を既に受給している人は生活福祉資金を借りることができません。

そもそも、生活保護受給者は借金を返済するほどの扶助を得ているわけではありませんね。

まして生活保護を受ける際に借金があった場合、自己破産などの債務整理を勧められるのが普通です。

生活福祉資金は返済義務があるため、たとえ金利が0%だったとしても、借金は借金ですよね。

生活保護と生活福祉資金の融資は、両立できないと覚えておきましょう。

条件の対象外でも借入を受けられるケースもある

生活福祉資金貸付制度の貸付対象者と、貸付対象者外についてご説明してきました。

しかし、必ずしも貸付対象外だからといって融資を受けられない、 とも限らないのです。

なぜなら実質的な判断基準は、各市町村の社会福祉協議会に任されているため、条件の対象外であっても貸し付けを受けられる可能性があるのですね。

ケースバイケースとも言えますが、あくまでも生活福祉協議会の審査に大きく左右されることもを知っておきたいですね。

一般的に住所を管轄する民生委員との相談によって、民生委員が「融資対象者ではないか」と判断すると、比較的審査に通るという話もよく聞きます。

低所得者の定義が、市町村民税が非課税となっていますね。

しかし、それに準ずる低収入世帯でも、生活福祉資金の借入が可能となるケースがあります。

また、世帯に障害者を抱えている場合でも、市町村民税は課税対象となるものの、障害者の障害程度によっては融資対象者と認定されることもあるのです。

例えば緊急小口資金ですが、緊急小口資金は市町村民税が非課税という条件はありません。

仕事をしていて病気や怪我で仕事が出来なくなった、または会社が倒産、及びリストラなどで職を失ってしまった場合において、一時的に生活資金を借りることもできるのです。

生活福祉資金の融資対象者ではないな、と自己判断するのではなく、民生委員と相談するのも良い方法でしょう。

債務整理をしていても貸付を受けられる?

債務整理していても、生活福祉資金貸付制度の利用は可能です。

債務整理が審査に影響することはありません。

ただし、債務整理するほどの借金があるということは、それ以前に民間の金融機関で借りれるほどの収入があったとも判断できるわけです。

債務整理することによって借金がなくなった、または借金が減額されたのであれば、現在の収入で生計を立てることが可能となるケースがほとんどでしょう。

そうなると、生活福祉資金貸付制度の利用は難しいと言わざるを得ません。

民間の金融機関では債務整理をしていると利用できないが社会福祉協議会は可能なのか

ここは解釈が分かれる所ですが、『生活福祉資金貸付制度』の対象者の中に、お金を返済する見込みのある人とあります。

社会福祉協議会に対して返済が可能なのか?それとも現在抱えている借金を返済していればいいのか?

どちらにでも取れます。

ここは解釈が分かれる所ですね。

社会福祉協議会の金利を考えれば融資しても問題はなさそうですが、ケースバイケースになってくると思います。

幾ら本人が返済の見込みがあると思っても、社会福祉協議会からみて返済は厳しいと判断されればそれまでです。

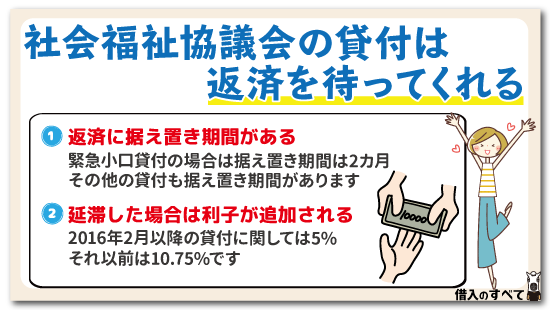

社会福祉協議会の貸付は返済を待ってくれる

返済に据え置き期間がある

社会福祉協議機の貸付には据え置き期間があります。

例えば、緊急小口貸付の場合は据え置き期間は2カ月となっています。

この2カ月の間は返済を待ってくれますので、2カ月は返済の猶予期間があるという事です。

その他の貸付にも、据え置き期間があります。

期間はそれぞれ違いますが、いずれも猶予期間はあります。

勿論、据え置き期間内で返済しても何ら問題はありません。

延滞した場合は利子が追加される

延滞をすると、延滞利息が発生します。

2016年2月以降の貸付に関しては5%になります。

それ以前の貸付に関しては10.75%です。

遡って5%の適用が受けられないので注意が必要です。

ただでさえ、非常に低い金利で貸し付けしてもらっているのですから、返済はしっかり守らなければいけません。

生活費が足りない?お金を借りるには

生活費が足りないといった状況の場合には、とにかくお金を用意するしかないですが、親や親戚などから借りることができない場合は、金融機関などでお金を借りるという手段を考えると思います。

生活費でカードローンは危険?

生活費が足りないといった時に、親などに借りられない場合はお金を借りる手段として、銀行や消費者金融のカードローンを利用するという方法があります。

カードローンは、条件によっては即日融資も可能で、コンビニなどのATMも利用することができ、いつでもお金が欲しいときに借りることができるという利便性がある一方、金利が高いというデメリットがあります。

今月の生活費が足りないという状況はよくあることですが、日常的に生活費が足りていない人が安易にカードローンを利用するのは危険です。

カードローンを利用すると利息が発生しますので、毎月の返済額を少なくしようと返済期間を長めにしてしまうと、支払利息がどんどん増えていってしまいます。

そのため、なかなか元金が減らずに返済が少しずつ困難となり、返済のためにさらにキャッシングをするという最悪のパターンを繰り返し、あっという間に多重債務者になってしまいます。

カードローンは冠婚葬祭や年末年始などで、お金が特に必要な時期にスポット的な利用をするのならそれほど危険性はありませんが、日常的にだらだらと使い続けると借金をしているという感覚もなくなってしまい、多重債務者になる危険性が高くなります。

低所得などのために日常的に生活費が足りなくて、お金を借りないとやっていけないという場合は、カードローンよりも国の公的支援などを利用することを考えましょう。

一時的な資金不足ならカードローンを利用する手も

カードローンは、無職では利用できませんが、低所得であっても収入がある場合は、アルバイトでも利用可能な金融機関もあります。

また、国の公的支援よりも早く借りることができます。

しかし、先ほどお話しましたように、だらだらと使っていればあっという間に多重債務者になってしまいます。

それでも、カードローン自体が悪いのではなく、あくまでも一時的な資金不足を埋めるための使い方であれば、これほど良いものはありません。

要は使いようで、便利なものをいかにデメリットを少なくできるかで明暗が分かれます。

銀行のカードローンは審査が厳しい?

「生活費が足りない」という場面はよくあることですが、それが日常的に続いている場合は国の公的支援を利用すべきです。

しかし、、今月は予定外の出費が多くて足りなくなった、来月に大きく費用のかかる行事がある、などの一時的に明確な理由で生活費が足りなくなった場合には、カードローンでお金を借りるという手段も有効です。

特に、銀行のカードローンであれば信頼度も高く、金利も消費者金融よりは低めになっているため安心して利用できます。

ただし、銀行のカードローンは金利の低さ、借入限度額の高さゆえに審査が厳しくなっています。

他社で多額の借入をしている人、現在延滞がある人、過去に債務整理などをしたことがある人などは、審査に通らない可能性があります。

銀行のカードローンは審査に厳しいとはいえ、他社での複数の借入や延滞などが一切なく、他に信用情報に傷がつくようなことが何もなければ、年収が低くても収入があれば審査に通る可能性はあります。

なお、年収が低い場合は、借入希望額を少なめにしておくと審査に通りやすくなります。

初めての借入時には、年収の10%程度の借入希望額にしておくことをおすすめします。

消費者金融は総量規制の注意!

低所得者であっても、収入がある場合は消費者金融でお金を借りることができます。

消費者金融は銀行よりも審査の通過率が高く、審査から融資までの時間がとにかく早いというメリットがあります。

しかし、消費者金融のデメリットとしては、金利が銀行よりもかなり高いことと、銀行と違って貸金業法の「総量規制」という規制があるため、年収の3分の1以上の借入をすることができません。

低所得者が消費者金融で借入することは金利の関係からもあまりおすすめできませんが、少額利用で短い期間で返済が可能な場合のみにし、返済期間が長くなる場合には支払利息に注意をする必要があります。

子育て世帯の支援が手厚い地方自治体の制度も利用しよう

ここまでは国の貸付制度について説明してきましたが、残念なことに国の貸付制度は利用できる人がかなり限定されています。

基本的には低所得者層を対象とした貸付制度となっているため、利用できない人が多いのも実情です。

そこで次に紹介したいのが、地方自治体が行っている支援制度です。

地方自治体が行っている支援制度は、子育て世帯への支援が充実しているのが特徴で、国が平成27年4月にスタートさせた「子ども・子育て支援新制度」に伴い、市町村単位で5年間を計画期間とした「市町村子ども・子育て支援事業計画」を作成し、国や都道府県がこの市町村の取組を財政面で支えています。

よって、特に子育て世帯は手厚い支援を受けることができるのです。

この支援策は都道府県、市町村といった地方自治体が独自に取り組んでいる制度となるため、お住まいの地域で必ずしも実施されているわけではありませんが、実施されているならば是非とも利用してもらいたい制度と言えるでしょう。

それでは、子育て世帯へどのような支援策が用意されているのか、その支援内容を紹介しておきましょう。

なお、地方自治体でどのような支援制度が実施されているかは、下記HPで検索することができるので、お住まいの地域で利用できる支援制度を確認してみてください。

参照先HP:わたしの給付金

母子(父子)家庭自立支援給付金制度

母子(父子)家庭自立支援給付金制度は、厚生労働省と地方自治体が協力して実施している制度で、母子家庭の母や、父子家庭の父の経済的自立支援を目的に実施されています。

この制度の主な目的は技能開発に必要となる資金支援で、次の2つの支援制度が各都道府県や市、福祉事務所設置町村で実施されています。

- 自立支援教育訓練給付金

- 高等職業訓練促進給付金等事業

それではこの2つの支援制度の支援内容について、詳細を説明していくことにします。

自立支援教育訓練給付金

自立支援教育訓練給付金は母子家庭の母や父子家庭の父が、都道府県等の地方自治体が対象としている教育訓練を受講修了した場合に、かかった経費の一部金の支給を受けることができる給付金制度です。

支給額は受講修了にかかった経費の60%までで、20万円を上限として、12,001円以上から受け取ることができます。

(*雇用保険法に基づき、一般教育訓練給付金を受給できる場合は、その受給額との差額支給となります。)

しかし、20歳に満たない子供を扶養している母子家庭の母や、父子家庭の父の人が全て対象となるわけではなく、下記2つの条件を全て満たさなければ、受給資格は取得できないので注意が必要です。

- 児童扶養手当を受給しているか、それと同等の所得水準である

- 都道府県等が受講する教育訓練が、適職に就くために必要だと認めたこと

自立支援教育訓練給付金は支給制度ですから、返済義務はありません。

資格対象者となる母子家庭の母や父子家庭の父の人は、ぜひこの自立支援教育訓練給付金を受給するようにしてくださいね。

どのような教育訓練を受けられるのかについては、次の資料を参考にしてください。

◆ 教育訓練給付制度検索システム

高等職業訓練促進給付金等事業

就職に必要な技能開発に取り組むとしても、看護師や介護福祉士等の資格取得となれば、仕事と掛け持ちというわけにもいきません。

そこで、日中のほとんどを職業訓練が占め、仕事と両立しにくい看護師や介護福祉士等の資格を取得する際に利用できるのが、高等職業訓練促進給付金等事業です。

高等職業訓練促進給付金等事業で支給されるのは、下記の2つの給付金になります。

- 高等職業訓練促進給付金

- 高等職業訓練修了支援給付金

高等職業訓練促進給付金は修業期間中の生活の負担軽減を目的としたもので、高等職業訓練修了支援給付金は職業訓練校の入学時の負担軽減を目的としています。

そして、その支給額と支給期間は下記のとおりです。

| 給付金名 | 高等職業訓練促進給付金 | 高等職業訓練修了支援給付金 |

|---|---|---|

| 支給額 | Ⓐ月額100,000円 Ⓑ月額 70,500円 | 修業期間の全期間 (上限3年) |

| 支給期間 | Ⓐ月額50,000円 Ⓑ月額 25,000円 | 修了後に支給 |

*Ⓐ市町村民税非課税世帯、Ⓑ市町村民税課税世帯

この高等職業訓練促進給付金は以前にこの制度を利用して准看護師養成機関を卒業し、看護師の資格取得のため引き続き、養成機関で修業する際には、さらに通算3年分の給付金を受給することも可能です。

准看護師で満足せず、看護師になりたいという人には、かなり手厚い保証だと言えますよね。

しかし、対象者については先の自立支援教育訓練給付金と同様に、20歳に満たない子供を扶養している母子家庭の母や、父子家庭の父の人が全て対象となるわけではありません。

下記3つの条件を全て満たさなければ、受給資格は取得できないので注意が必要です。

- 児童扶養手当を受給しているか、それと同等の所得水準である

- 養成機関で1年以上のカリキュラムを修業し、対象の資格取得見込みがある

- 修業が仕事や育児との両立が困難である(*平成25年度から父子家庭も対象)

また、この給付金も自立支援教育訓練給付金と同様に返済義務はありません。

対象資格者はどんどん利用するようにしてくださいね。

対象資格も下記の様に様々なものがあるので、まずは住んでいる市や(町村在住の方は都道府県)の児童福祉主管課に相談してみるようにしましょう。

- 保育士

- 歯科衛生士

- 理学療法士

母子父子寡婦福祉資金貸付制度

母子父子寡婦福祉資金貸付金は、20歳に満たない子供を扶養している母子家庭の母や、父子家庭の父の人が、自分の就労や子供の就学等で資金が必要になった際に利用できる貸付制度です。

ここまで紹介したものは給付金制度ですから、支給されたお金を返済する必要はありませんでしたが、今回は貸付制度ですから返済義務が発生します。

この違いは、しっかりと把握しておきましょう。

しかし、この母子父子寡婦福祉資金貸付制度は、20歳に満たない子供を扶養している母子家庭の母や、父子家庭の父の人の経済的自立支援や生活意欲促進、そして扶養している子供の福祉増進を目的としているため、返済負担の軽減措置が取られており 、下記のように利用者に有利な貸付条件となっています。

- 金利 無利子

- 返済期間 3年~20年

以前は申込条件に連帯保証人が必要とされていましたが、今ではそれも緩和され、1.50%の金利が発生することにはなりますが、連帯保証人不要で申し込みできるようになりました。

特に、子供のために必要になる下記4つの貸付に関しては、さらに緩和条件が設定されています。

- 修学資金

- 就業資金

- 就職支度金(子供限定)

- 修学支度資金

下記の対応により、実質、連帯保証人なしでも、無金利での借入が可能です。

- 親に貸付:子供を連帯債務者に設定

- 子供に貸付:親を連帯債務者に設定

また、母子父子寡婦福祉資金貸付制度はその名の通り、母子家庭や父子家庭だけでなく、寡婦家庭でも利用できるのが1つの特徴と言えるでしょう。

(*寡婦家庭とは配偶者がおらず、かつて20歳未満の子供を母子家庭で扶養していたことがある女性を指します。)

そして、先に説明した高等職業訓練促進給付金と併用できる点も見逃せません。

母子父子寡婦福祉資金貸付制度の対象となる資金使途は下記のように多岐に渡るので、借入を検討している人はお住まいの市区町村役場に尋ねてみましょう。

|

|

母子家庭が利用できるその他の資金援助制度については、下記の記事で詳しくまとめているので参考にしてください。

【母子家庭,シングルマザーの生活苦】生活費が足りないなら公的貸付制度に相談

お金がなくて食べられないならフードバンク

お金がない人の中には、余りにもお金がなさ過ぎて「明日食べるものもない」という人もいるでしょう。

そのような人に是非検討してもらいたいのが、「フードバンク」です。

あまり耳慣れない言葉ですが、読んで字のごとく「食料銀行」を意味し、企業が廃棄する前の食料を譲り受け、食べるものがないところへ配布する事業を言います。

「廃棄する前のものなんて、危なくて食べられない」と思うかも知れませんが、提供される食糧は、豊作により値崩れした野菜や、生産過程で生じた規格外商品などなので、安心して食べられます。

しかし、フードバンクが食料を提供しているのは、基本的には社会福祉関連の団体ですので、個人がいきなりフードバンクに「食べ物をください!」と連絡しても提供してもらうことは難しいでしょう。

その場合は、まず市区町村の福祉関連部署に相談してみましょう。

福祉関連部署からの要請であればフードバンクは、個人向けの支援もできるようになるようです。

お金がないときはここに相談

お金がないという悩みは、ひとりで悩んでいてもなかなか解決できないものです。

そのような人のために、費用をかけずに相談できる、公的な窓口がありますので紹介します。

生活困窮者自立支援制度

平成27年4月から始まった支援制度で、生活全般にわたる困りごとの相談を受け付けています。

働きたくても働けない、住むところがないなど、相談者ひとりひとりに合わせたプランを作成し支援してくれます。

支援内容としては主に次のものがあります。

|

|

法テラス

お金の悩みの種類によっては、弁護士に相談した方がいいケースがあります。

弁護士に依頼すると報酬を支払わなければなりませんが、もちろんそんなお金を支払う余裕はないと思いますので、法テラスの無料法律相談や弁護士費用立替え制度を利用してみましょう。

収入や資産が一定額以下であることや、民事法律扶助の趣旨に適していることなどの要件を満たす必要があります。

しかし、通常弁護士の相談料と言えば1時間5,000円~1万円ほどかかりますが、無料になるのは大変有り難いです。

日本クレジットカウンセリング協会

JCCO公益財団法人日本クレジットカウンセリング協会では、クレジットカードや消費者ローンを利用して多重債務に陥った人を対象に、消費者保護の立場から公正・中立なカウンセリングを行っています。

電話相談やカウンセリングは無料で受けられる上、任意整理や家計管理の改善なども無料で支援してもらえます。

お金がない場合に利用できる制度5つのQ&A

それでは最後にお金がない場合に利用できる制度5つでよくあるQ&Aを挙げて回答しておくので参考にしてください。

Q1.個人のお金はマイナンバー制度で全て管理されてるってホント?

将来的には銀行口座とマイナンバーがリレーされるという話はあるようですが、現状ではそういった管理はまだ行われていません。

Q2.専門学校に進学する場合に利用できる貸付制度や支援制度を教えて!

まずは奨学金が一番ポピュラーですが、利用できない場合は条件を満たせば国の「教育支援資金制度」や「福祉費」、国と自治体が協力した「母子(父子)家庭自立支援給付金制度」の給付金や貸付制度の利用が可能です。

Q3.妊娠したけどお金がない時に利用できる国の制度を教えて!

自治体の「妊婦健康診査助成制度」で妊婦検診費用の大半を賄うことができますが、生活費等が間に合わないという場合には、利用条件を満たす必要がありますが、国の「福祉資金制度」や、国と自治体が協力した「母子父子寡婦福祉資金貸付制度」を利用するという手もあります。

Q4.国や地方自治体から受けた貸付金や給付金で贅沢するのはNG?

国や地方自治体からお金を借りる制度は、基本的に資金使途が限定されています。利用後に資金使途が確認されなといっても、基本的には審査通過した人しか利用することはできません。きっと贅沢に暮らすために利用する余裕はないでしょう。一時は生活保護受給者にそういった人が続出しましたが、バレればすぐに支給打ち切りとなり、返還請求が行われる可能性もあるのでおすすめしません。倫理的、道徳的な面からも、恥ずべき行為と言えるでしょう。

生活保護で裕福な暮らしをしている母子家庭の友人がいます。母子家庭でパートも掛け持ちで苦労されてる方もいる中、生活保護ってこんなに簡単にもらえるのでしょうか?

不正受給がバレて、保護の停廃止の可能性もあります。

いつまでも、そんな甘くは無いですよ。

HP:Yahoo知恵袋

Q5.日本の経済がヤバくなったら社会福祉資金貸付制度や生活保護廃止ってこともあり得るの?

社会保障を国が打ち切るということはありません。支給額が減額されることはあるでしょうが、根幹となる社会保障制度がなくなることはないでしょう。その点は安心してください。

その他のよくある質問Q&A

生活福祉資金貸付制度はまだよく知られてない部分もあるため、ここではよくある質問の回答Q&A形式でご説明していきたいと思います。

まとめ

社会福祉協議会で借入までたどりつくのはかなり難しい

実際に申し込んだ人の体験談を見ましたが、かなり借入まで辿りつくまでは大変な様です。

まず、社会福祉協議会に申し込みをすると、職員から牽制されるようです。審査は厳しいですよ。

いきなりこんな言葉を投げかけられたら不安な気持ちになりますよね。

これはあくまでも1人の体験者の方の実話ではあります。

普通に何も問題がなければすんなり貸付と言う話もあります。

要するに担当者のさじ加減一つでしょうね。ここは運にもよりますね。

積極的にお金を貸そうとする職員。あまり貸したくない職員。

なぜか同じ所で働いているのに考え方が大きく違う事があります。

決して甘い事ではないですね。

お金を貸す肯定派でも慎重にはなります。

肝心なのはあくまでもお金をあげるのではなく貸付しているので、そのお金がしっかり返ってくれば、何も問題はありません。

申請自体を門前払いされることもあるため事前に条件などの知識を付けていくとよい

先述の通り、職員さんにもよりますが、明らかにこれは却下される条件の場合は出直しが必要なので、その時点では申し込みをすると門前払いになってしまうので、先ずは、問題点を解決しなければいけません。

門前払いだけは避けたいですよね。皆さんも同じ考えだと思います。

貸付どころか、門前払いにされると分かって行く人はいません。

先ずは、どうしたらいいのかを確認。

先述の通り問題点が分かっていればそこをクリアさせる事ですね。ここが非常に重要になってきます。

条件・知識もしっかりと身に着けておけば対応することができます。

タグ:お金の知識

※お申込み時間や審査によりご希望に添えない場合がございます。

※お借入れ総額により収入証明書(源泉徴収票等)が必要です。