市役所や国からお金を借りる方法【借りられる条件や金利は?】

お金がない。そんなときは市役所に相談することでお金を借りることができるかもしれません。

役所がお金を貸すなんてあり得るのか?と思うことでしょう。

確かに役所が貸金業の代わりにお金を貸してくれるわけではありませんが、お金を借りる制度が存在します。

即日OK!審査通る?カードローン

| カードローン | 実質年率 最短融資 | 特徴のまとめ |

|---|---|---|

プロミス | 4.5%~17.8% 最短3分※ ※お申込み時間や審査によりご希望に添えない場合がございます。 | ・20~30代に人気 ・初めて契約する方は30日間利息0円 ・借入可能かすぐに分かる事前診断でチェックできる |

SMBCモビット | 3.0%~18.0% 即日融資 ※申込曜日、時間帯によっては翌日以降の取扱 | ・事前審査結果最短10秒 ・契約機で土日も融資可 ・WEB完結なら電話連絡、郵送物なし ※収入証明を提出していただく場合があります。 |

役所でお金を借りる方法がある

急な出費でお金がない、困った経験のある人もいるでしょう。

本当にお金がなくて困っている人に対して、市区町村が窓口となり厚生労働省が管轄している社会福祉法人からお金を借りることができる制度があります。

市役所に生活福祉資金貸付制度の窓口がある

生活福祉資金貸付制度、という融資制度があります。

病気やケガで働くことができない世帯、銀行や消費者金融業者からお金を借りることができないほど低所得世帯、又は高齢者世帯に対して低金利、及び無利息で融資してくれる制度です。

実際融資しているのは社会福祉協議会となるのですが、相談窓口が各市区町村役場にあるため、世間一般では「市役所でお金を借りることができる」と思っている人がいるようです。

今回は生活福祉資金貸付制度とはどのような制度なのか、お金を借りる条件や内容について説明していきます。

本当にお金に困っているあなたの生活に少しでも役に立つように参考にしてください。

市役所でお金を借りられるのはどんな人?

社会福祉協議会から借りることのできる生活福祉資金貸付制度は、誰もが利用できる制度ではありません。

飽くまでも自立支援法に基づいて、生活困窮者を支援・援助するための制度です。以下に貸付対象者を紹介します。

低所得者世帯

生活福祉資金の貸付によって自立していくことができると認められる世帯で、かつ生活していく上で必要なお金を他の金融機関からお金を借りることができない世帯です。

具体的には住民税が非課税となる世帯と同じくらいの収入である必要があります。

障がい者世帯

身体障がい者及び精神障がい者手帳の交付を受けた人又は、療育手帳の交付を受けた人が対象です。

障がい者総合支援法に基づくサービス又は、障害総合支援法のサービスと同様の支援を受けている人がいる世帯は市役所に相談をしてみましょう。

高齢者世帯

65歳以上で介護支援サービスなどを受けている高齢者がいる世帯は、市役所からお金を駆られる可能性があります。

低所得者の定義はあるの?

低所得者とする定義は地方自治体によって考え方が多少異なり一律ではありません。

地方自治体が低所得者と認定するには、世帯自体に住民税が課税されない非課税世帯でなければなりません。

非課税世帯とは年収換算で100万円程度、同居者がいる場合は一人当たり30数万円を加算することができます。

なお低所得者であるということの算出方法は、計算式を含めてあなたが住んでいる役場で直接尋ねてみましょう。

もちろんクリアしなければならない条件は所得金額だけではなく、以下のように基準を満たす必要があります。

- 多重債務者になっていない

- 住居がはっきりしている

- 仕事をきちんとしている

基本的に、公的機関から融資を受けるためには、所得の他にも以上のような条件を満たす必要があります。

細かい条件は制度によっても異なりますので、この点も地方自治体に問い合わせて、確認をするようにしましょう。

無職でも市役所でお金を借りれるの?

生活福祉資金貸付制度は生活困窮者の自立支援を目的とした制度です。

しかし働く意欲のない無職の人は利用することができません。

生活福祉資金貸付制度を利用するには、急に会社が倒産した人やリストラされた人で、ハローワークの求職活動を行い、失業してから2年以内に申請しなければ市役所からお金を借りることはできません。

社会福祉協議会が計画した就職支援相談を行い、計画に沿った求職活動をすることが現在無職でもお金を借りることができる条件です。

また失業保険給付金との併用はできませんので、市役所からお金を借りるには失業保険給付金が終わってから申し込むことが必要です。

失業保険の受給資格がある場合

失業保険の受給資格がある場合は、生活福祉資金貸付制度と併用することができないため、まずは失業保険給付金の手続きをすることが優先されます。

また、生活保護を受けられる場合も同様に、生活福祉資金貸付制度に優先して手続きすることになります。

生活保護併用で市役所から借りる?

結論から言えば生活保護受給者が生活福祉資金でお金を借りることは可能です。

ただし生活保護費は飽くまでも生活の用に供する費用に充てるもので、借金返済には生活保護費を利用することができません。

たとえ公的機関とはいえ、借りたお金に生活保護費を充当することは生活保護の概念からずれてしまう可能性があります。

生活保護受給資格や生活保護費の使い道については各自治体によって考え方が異なっている場合もあります。

生活福祉資金制度を利用する前にケースワーカーとよく相談しすることがおすすめです。

民生委員に相談すると話が早い

社会福祉協議会は民生委員と連携しながら、生活困窮者に対して生活福祉資金の貸付を行っています。

市役所の福祉課や社会福祉協議会の窓口に相談しに行っても構いませんが、話をスムーズにすすめるためには地区の民生委員に相談するのがいいでしょう。

社会福祉協議会の窓口へ申請しに行ってもあの書類がなかった、この書類を取得するのを忘れた、間違って記入してしまったなどうっかりミスを防ぐことができます。

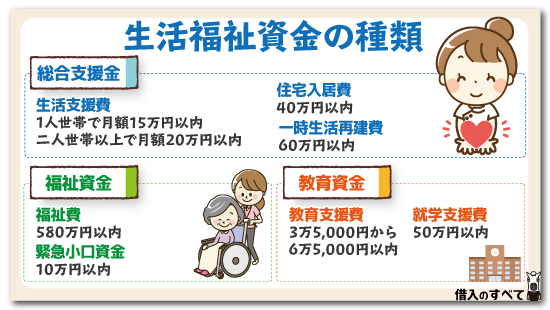

生活福祉資金の種類

生活福祉資金で借りることのできる種類は次の通りです。

総合支援資金

- 生活支援費

ひとり世帯で月額15万円以内

ふたり世帯以上で月額20万円以内

生活を再建するまでの必要な資金を生活費として借りることができます。

- 住宅入居費

40万円以内

会社をやめたことによって社宅を出なければならない、又は引っ越しをしなければならないという場合に敷金礼金など、賃貸契約を結ぶのに必要な資金として借りることができます。

- 一時生活再建費

60万円以内

生活を再建するために就職や転職を前提として技能習得に関する経費として、又は公共料金を滞納している場合の建て替え費用として、及び債務整理をするために必要な資金として借りることができます。

福祉資金

- 福祉費

580万円以内

福祉費の資金使途は多岐にわたっており、自営業者が資金繰りに困っている場合や技能習得のために必要な資金を借りることができます。

また、住宅のリフォームや補修工事、介護サービスや障害者サービスを受けるために仕事ができなくなったときの生活資金としても利用可能です。

さらに、災害によって臨時的にお金が必要になったとき、冠婚葬祭及びその他日常生活において一時的に必要なお金として借りることができます。

- 緊急小口資金

10万円以内

病気やケガで一時的に生活することができなくなった場合に対して、緊急措置として少額の金額を借りることができます。こちらはそもそも保証人が不要で無利息です。

教育支援資金

- 教育支援費(高校から大学までの授業料)

3万5,000円から6万5,000円以内

※審査によって必要と認められる場合は貸付金額の1.5倍まで、奨学金を利用することができないくらい収入が低い世帯に対して、子供の進学にかかる経費として授業料などに充てることができます。

- 就学支援費

50万円以内

教育支援費と同じように子供を進学させるために必要な入学金や学用品の購入や、遠隔地に進学する場合の賃貸住宅契約などに使うことができます。

不動産担保型生活資金

住み慣れた自宅に住み続けながら、土地や建物といった不動産を担保として、生活資金を借りる制度です。

持家や土地がありながらも、現金収入が少ない高齢者向けに、居住用不動産を担保にして生活資金を貸し付け、世帯の自立支援を図る目的があります。

貸付は月額で行われ、制度を利用した高齢者の死亡時又は、融資期間終了時に不動産を処分して返済に充てます。

【貸付対象者】

次の条件にすべて当てはまる高齢者世帯が対象となります。

- 単独で所有又は同居の配偶者と共有する不動産に居住している(世帯が皆65歳以上)

- 不動産に担保権が設定されていない

- 市町村税の非課税世帯又は均等割り課税世帯程度の低所得世帯である

【貸付内容】

| 貸付限度額 | 居住用不動産の評価額の70% |

|---|---|

| 貸付期間 | 借受人の死亡時、又は貸付元利金が貸付限度額に達するまでの期間 |

| 貸付額 | 1か月当たり30万円以内を3か月分ごとにまとめて貸付 |

| 貸付利子 | 年利3%又は毎年4/1時点の長期プライムレートのいずれか低い方 |

| 償還期限 | 借受人の死亡など貸付契約の終了時 (据置期間3か月まで) |

| 償還の担保措置 |

|

生活福祉資金貸付制度の金利

生活福祉資金はお金がない生活困窮者に対して貸付を行う制度です。

まずはザックリと貸付条件表に相当する概要を紹介します。

- 金利は連帯保証人がいれば無利息で、連帯保証人がいなくても金利は年1.5%になっています。

- 融資限度額(融資内容によって異なる)はおよそ10万円から最大で580万円までです。

- 返済期間(融資内容によって異なる)は、据置期間後12か月から20年以内です。

- 審査から融資実行までの期間は、緊急的な融資は1週間以内で他の融資は1か月から2か月以内となっています。

ポイントは生活福祉資金の特徴は連帯保証人がいれば、無利息で借りることができるということと、融資内容によっては最大で580万円まで借りることができるという点です。

また生活保護と違い生活福祉資金は、必ず返済しなければなりません。

したがって、全く収入のない状態や返済することさえできないくらいの、低収入になると審査で落とされる場合があります。

他の金融機関でお金を借りることができない収入でありながら、生活福祉資金を返済しなければならないくらいの収入がなければならないという、収入については難しい判定となる可能性がありますので注意をしてください。

連帯保証人がいる場合は無利子

生活福祉資金は、種類ごとに連帯保証人が必要かどうかが異なります。

| 生活福祉資金の種類 | 連帯保証人の要不要 | 連帯保証人がいない場合の利子 |

|---|---|---|

| 総合支援資金 | 原則として必要 | 1.5% |

| 福祉資金 (「就職のために必要な経費」と「技能習得に必要な経費」) | 原則として不要 | - |

| 福祉資金 (上記以外の経費) | 原則として必要 | 1.5% |

| 福祉資金 (緊急小口資金) | 原則として不要 | - |

| 教育支援資金 | 原則として不要 | - |

生活福祉資金は、連帯保証人がいる場合は、基本的に無利子で借りられます。

しかし、総合支援資金と福祉資金(「就職のために必要な経費」と「技能習得に必要な経費」以外の経費)の場合には、連帯保証人がいないと1.5%の利息が発生します。

市役所で借りるお金の上限金額はいくら?

生活福祉資金でお金を借りる場合の上限金額についてまとめてみました。

【総合支援資金】

| 資金の種類 | 融資上限額 |

|---|---|

| 生活支援費 |

|

| 住宅入居費 | 40万円以内 |

| 一時生活再建費 | 60万円以内 |

【福祉資金】

| 資金の種類 | 融資上限額 |

|---|---|

| 福祉費 | 580万円以内 |

| 緊急小口資金 | 10万円以内 |

【教育支援資金】

| 資金の種類 | 融資上限額 |

|---|---|

| 就学支援費 | 50万円以内 |

| 教育支援費 |

(ただし、上記限度額の1.5倍まで増額が認められる場合もあり) |

【不動産担保型生活資金】

| 資金の種類 | 融資上限額 |

|---|---|

| 不動産担保型生活資金 | 月30万円以内、若しくは土地評価額の70%程度 |

| 要介護世帯向け不動産担保型生活資金 | 生活保護額の1.5倍以内、若しくは土地・建物の評価額の70%程度 |

申し込みに必要な書類について

事前に社会福祉協議会の相談員に相談するか、地区の民生委員に相談しましょう。

なお基本となる共通の書類としては次のものがあります。

- 借入申込書

- 住民票

- 収入証明書

- その他借入種類によって必要な書類

住民票や収入証明書は市役所の役場で取得することができますし、借入申込書やその他必要な書類は市区町村の福祉課や社会福祉協議会の窓口からもらうことができます。

緊急小口資金以外は申請から融資実行されるまで、1か月から2か月程度かかってしまいますので余裕を持った計画を立てることが必要です。

申込場所はどこにいけばいいか?

生活福祉資金貸付制度は、都道府県の社会福祉協議会を実施自体とし、県内の市区町村社会福祉協議会が窓口となっています。

したがって、制度を利用したい場合は、住んでいる市区町村の社会福祉協議会で申し込むことになります。

また、地域には民生委員がいるところが多いですが、民生委員は制度を利用した世帯の相談や支援を行っていますので、いきなり社会福祉協議会に行くのが不安な人は近くの民生委員に相談してみるのもいいでしょう。

生活福祉資金貸付制度を利用する流れ

平成27年4月からの生活困窮者支援制度の施行に伴い、資金の種類によって申し込みの流れが一部変更になっています。

福祉資金、教育支援資金、不動産担保型生活資金の場合

福祉資金、教育支援資金、不動産担保型生活資金の借入を希望する人は、市区町村の社会保険協議会で相談し、申し込むことになります。

提出した申請書類を基に、市区町村社会福祉協議会と都道府県社会福祉協議会で、申込内容の確認と審査が行われた後に、「貸付決定通知書」又は「不承認通知書」が送付されます。

その後借入書を提出し、受領された後に貸付金が交付されます。

総合支援資金、緊急の小口融資の場合

総合支援資金、緊急の小口融資の借入を希望する人は、「生活困窮者自立支援制度における自立相談支援事業」を利用していることが条件となります。

市区町村の社会福祉協議会に相談すると、資金希望額などを聞かれ、自立相談支援機関の利用を提案されます。

自立相談支援機関で、どのようにすると自立ができるか支援プランの検討と併せて、総合支援資金・緊急小口資金の利用ができるか検討されて申込の申請となります。

申込書類を基に社会福祉協議会で、最終的な貸付審査が行われて貸付決定となります。

市役所でお金を借りるのにかかる時間

市役所の福祉課や社会福祉協議会の窓口でお金を借りる相談ができる生活福祉資金は、申請してから、本人との面談、及び書類審査などがあるため申し込んだその日のうちに借りる即日融資を受けることはできません。

地区の民生委員との事前相談によって多少融資されるまでの期間を短くすることはできますが、早くても申請から1か月は待たなくてはなりません。

できるだけ早く当面の生活資金を借りるには、生活福祉資金貸付制度の中にある緊急小口資金貸付制度を利用すると申請してから1週間以内にはお金を借りることができます。

借入限度額は10万円以内で据置期間後12か月以内に返済しなければならない条件は付きますが、利息もかからず緊急的にお金を借りたい人に配慮した制度です。

緊急小口資金でお金を借りる場合にも民生委員とよく相談し、必要書類に不備がないようにしておきましょう。

市役所でお金を借りるときの注意点

生活福祉資金には、返済義務があることを忘れてはいけません。

また、制度を利用する場合は対象条件に当てはまるかどうか、しっかりと確認する必要があります。

生活福祉資金は返済義務がある

給付型の生活保護と違って、生活福祉資金はお金を借りることができる制度ですので、必ず返済しなければいけません。

したがって返済していくことができるくらいの収入がなければいくらお金がない、生活に困ったと言ってもお金を借りることはできません。

多重債務によって返済することができないためにお金がない、という人は債務整理を行いましょう。

またパチンコや競馬などギャンブルによってお金がないとなっても、役所では社会福祉協議会へ手続きをしてくれることはありません。

生活福祉協議会は貸金業ではありません。飽くまでも生活困窮者に対する自立支援を目的としています。

教育ローンなら国の教育ローンで借りる

最長15年の返済期間が設定でき、在学中は利息のみの返済も可能など国ならではの柔軟な返済方法も魅力のひとつです。

申込完了から早ければ20日程度で振込が完了しますが、余裕をもった2~3ヵ月前の申込がよいでしょう。

融資が決定していてもなんらかの理由によって必要がなくなった場合は、キャンセルすることもできます。

進学等なら自治体の奨学金

各地方自治体では住んでいる人を対象に、進学のための費用について奨学金の貸付を行っています。

金額や条件は各自治体によって異なりますが、支給額の目安ははおおよそ月額平均1万円から5万円程度です。

ただ全国の自治体で取り扱っているわけではないため、、必ずしも利用できるとは限りません。

また、看護師を目指す人であれば、「看護師等修学資金貸与事業」という制度があります。

各都道府県で看護師確保のために、貸与する条件として、卒業後は指定された病院や施設で働く必要がありますが、一定期間働くと支払いを免除してもらうことができます。

ただこの制度も、実施している自治体が限られます。

多くは市区町村のホームページに詳細がかかれているため、チェックしてみるとよいでしょう。

奨学金には返済義務のある貸与型と、返済義務のない支給型の2パターンがあり、家庭の事情や成績によって決まられます。

自治体によっては子供が小学校の時から使えるものもあり、経済的に困難な家庭をサポートします。

給付型の奨学金を利用できれば、家庭への負担が減るなどメリットが多くあります。

休職中なら求職者支援資金融資制度を利用

貸付額は上限月額5万円(配偶者などの有無により異なります)、もしくは上限10万円が受講予定の訓練の月分貸付されます。

受給するには職業訓練受講給付金の支給決定と、ハローワークで求職者支援資金融資要件確認書の交付の両方を受ける必要があります。

手続きはハローワークで行います。

失業給付金の支給が終わっても、無職の状態が続くと生活が不安でしょう。

求職者支援制度の利用を検討しましょう。

窓口はハローワークです。

世帯の収入や保有財産等の一定の基準を満たし、なおかつ指定の職業訓練を受けることで毎月10万円の手当給付金、通学のための交通費や宿泊費をもらうことができます(テキストは自己負担)。

職業訓練を受けながら生活ができるため、自身のスキルアップに役立ち、自信をもって就職活動に挑めます。

職業訓練中も訓練終了後もハローワークが、就職を積極的にサポートしています。

早期就職のために国が支援します。

生活福祉資金の貸付は返済義務がありますが、求職者支援制度は給付型ですから返済の義務はありません。

職業訓練によって技術を身に付けることや、資格を得ることによって再就職に有利になります。

母子家庭が国からお金を借りる方法

母子家庭の平均年収は約114万円という統計も出ています。

月額に換算すれば約10万円です。

母子家庭(シングルマザー) は女手ひとつで子供を育てていくのは大変なことです。

児童手当や児童扶養手当の申請を行なっても、どうしても家計をうまく回すことが出来なければ、国からお金を借りることを検討してみてはいかがでしょうか。

母子父子寡婦福祉資金貸付金の利用

受付窓口は市区町村の福祉課です。

子供の年齢が20歳未満の母子家庭及び父子家庭で、概ね年収200万~250万(子どもの数による)の方が対象です。

連帯保証人がいれば金利はゼロ、いない場合も年率1.0%の低金利です。

資金使途は多様

こどもの授業料や就学支度金(学生服やランドセルの購入含む)だけでなく、親の技能習得資金、就職支度金などにも使うことができます。

資金の用途によって金額や、返済の条件が異なりますので、詳細は関連記事を御覧ください。

【母子家庭,シングルマザーの生活苦】生活費が足りないなら公的貸付制度に相談

年金担保貸付でお金を借りる

年金受給者は年金を担保にしてお金を借りることができます。

貸付を行っているのは独立行政法人福祉医療機構(WAM)で、申し込み窓口となるのは銀行や信金などの金融機関となります。

借入限度額は最高で200万円まで、または年金受給額の0.8倍相当額のどちらかとなります。

具体的に数字をあげれば年金を1回あたりに20万円もらっているとすれば、16万円まで融資を受けることができます。

返済額は最高で年金の3分の1までと決められ、(最低金額は月額1万円の返済)返済期間は2年6カ月以内と定められていますので、16万円を借りた場合は最低でも月額1万円の返済が必要です。

金利は年1.9%と低いものの、連帯保証人を立てなければなりません。

どうしても連帯保証人を見つけることが出来ない時は保証料を支払うことで信用保証期間に依頼することも可能ですが、保証料の分だけ金利が上がってしまいます。

年金を担保にしてお金を借りるときには、最低でも返済額が1万円毎月必要となってきます。

計画を立てて無理のないように生活設計を行いましょう。

住宅ローンも国から借りられる

住宅ローンは銀行だけではありません。

住宅金融支援機構が行っている住宅ローンの商品がありフラット35といいます。

これは国が行っている住宅ローンです。

「35」とは35年間に渡って返済するという意味です。

一般的にフラット35の審査に通るのは35歳までであるといわれており、70歳以降は返済が厳しくなるの見込んでのことだと考えられます。

またフラット50と言って、50年間固定金利で借りることができる住宅ローンもあります。

フラット35は固定金利であるため、変動金利と違い金利変動の上下に左右されることがありません。国の政策ですから安心感があるのもいいです。

|・ω・`)フムフム

まず住宅ローンの査定通るかすら怪しいですが…

国からの給付金出るんですね!

めぼしいところには既にチェック入れてますd(‘∀’*)— 皐月(さつき) (@tear8427) 2018年1月30日

銀行の住宅ローンの審査はやや厳しい部類に入りますが、フラット35の審査はどちらかと言うと審査は緩やかで通りやすいといわれています。

自営業者でも申し込みすることができる住宅ローンとして、フラット35は欠かせません。

借入上限金額も8,000万円と十分でしょう。

さらにフラット35の特徴として連帯保証人が不要で、保証料もかからないというものがあります。

会社の起業で国からお金を借りる

銀行からの融資を受けることがなかなか難しい中小企業が資金を調達する方法としておすすめなのが、日本政策金融公庫からの借入と全国信用保証協会連合会を通しての借入です。

日本政策金融公庫

中小企業や個人事業主を対象にして積極的な経済活動ができるように支援する目的で融資を行っています。

ほとんどの事業に対して貸付することができ融資限度額は通常で4,800万円、返済期間は運転資金が7年以内、設備資金なら10年以内と長めに設定されているのも経営に負担がかかることがありません。

新規事業に対しても積極的に融資を行い最高融資限度額は7,200万円と中小企業にとっては十分な金額と言えるでしょう。

全国信用保証協会連合会

全国信用保証協会連合会が行う、中小企業に対する貸付も心強い味方です。

融資方法は2通りあり信用保証協会が直接行うプロパー融資と、金融機関の保証会社となる保証貸付のどちらかを利用することができます。

借入金額の規模としては銀行の保証会社となることで融資を受ける保証貸付が多いようです。

ただし借入金利は銀行の借入金利にプラスして保証協会に支払う金利分も負担しなければならない難点があります。

貸付方法にはいくつか種類がありますので住んでいる地域にある信用保証協会かまたは銀行などに相談すると詳しい情報を得ることができます。

借りるだけじゃない!様々な場面で使える7つの給付金

国がサポートしているお金は、借りるだけではありません。

特定の条件に合致すれば、お金をもらうこともできるのです。

給付されたお金は返済の必要はないため、積極的に利用したいですね。

主な7つの給付金について押さえてきましょう。

① 出産育児一時金

子供が生まれた時に受けられる給付金です。

健康保険に入っている被保険者及び、その被扶養者が出産した時に協会けんぽに申請することによってもらえます。

金額は子供ひとりにつき42万円です。

しかし出産した病院が産科医療補償制度に、加入されていないときは約40万円となります。

給付条件は妊娠4カ月(85日)以上で出産したことであるため、仮に早産、死産、流産などになった場合でも支給されます。

基本的に出産予定の病院が手続きを行い、病院に直接支払われる仕組みになっていますので、出産後にまとまったお金を準備する必要はなく、差額のみの支払になることが多いです。

② 出産手当金

出産手当金は出産育児一時金と間違われやすいのですが、別の制度です。

こちらは出産によって仕事ができなくなるなどの理由で、収入が減ってしまう女性をサポートするための制度です。

出産育児一時金は国民健康保険に入っている人も、会社の健康保険に入っている人もどちらも支給の対象となりますが、出産手当金は本人(出産する人)が会社の健康保険に入っていなければなりません。

つまり、パートやアルバイトなど、社保のない環境で働いている人は適用外になります。

支給額は本人の給料によって算出されるため、金額は一律ではありません。

金額はおおよそ月給の3分の1ほどなっており、産休開始から出産までの期間に支払われます。

③ 育児休業給付

子供が生まれた後、その子供が1歳もしくは1歳2カ月になるまで、育休を取得した場合に支給されるお金です。

最大で子供が2歳になるまで延長できます。(パパママ育休プラス制度)

支給額も働いていた時の給料によって違い、原則として産休に入った時の給料の67%ほどとなっています。

④ 職業訓練受講給付金

失業保険が終わったけれど就職先が決まらなかった人や、ブランクのある主婦など働くために技術や資格目指すことのできる制度です。

求職者支援訓練を受講するのを条件に月10万円の職業訓練受講手当と、交通費などが受け取れます。

受講に関してはいくつかの条件が考慮されますが、特に注意したいのが収入面です。

条件では本人の収入が8万円以下となっていますが、世帯収入が18万円以上であった場合は受講できません。

同居する親や配偶者が働いている場合は注意が必要です。

また職業訓練を欠席するなどした場合も、支給されないことがあります。

しっかりとスキルを身に着けて、また働きたいと思っている人には、チャンスともいえる制度でしょう。

⑤ 住宅確保給付金

「無職だけれど働きたい…でも家がない…」、「仕事を辞めたら社宅を追い出されそう」そんな時に、住居を確保するためのお金を給付し、就労のチャンスを与えるための制度です。

離職後2年以内で65歳未満という条件はありますが、仕事と家を同時に失いそうになったら利用してみましょう。

支給額は世帯人数によって異なりますが、一人暮らしの場合は月額上限41,000円、3人から5人世帯で月額上限53,000円となっています。

期間は原則として3ヵ月です。

しかし熱心な就職活動をしているにも関わらず、就職先が見つからないなどの事情があれば、3ヵ月を上限に2回までの延長が可能です。

⑥ 介護休業給付金

被保険者(雇用保険に入っている人)が介護のために休職した場合、国から最大約31万円の介護休業給付金が受け取れる制度です。

管轄は厚生労働省ですので、申請はハローワークに行います。

申請は休業終了後の翌日から、2か月以内の月末までに行う必要があるためご注意ください。

条件を満たした場合、家族ひとりにつき1回支給(最大三カ月間)されます。

介護と言えば親というイメージですが、この手当は配偶者や子供、配偶者の親の場合でも受け取りが可能です。

取得の際には会社から、届け出を出してもらう必要があります。

もし会社が受け入れない場合はハローワークから指導してもらえることがありますので、相談してみて下さい。

しかし介護休暇に入る時点で退職が決まっている場合は取得ができません。

⑦ お葬式代の受給

健康保険に入っていた場合、本人と扶養者の葬式の費用が一部が支給されます。

支給額は埋葬額が上限50,000円まで実費でもらえるほか、国民健康保険の加入者であれば最高70,000円が支給されます。

故人の死亡した日から2年以内に、申請を行う必要があるので忘れないようにしましょう。

消費者金融は低所得者でも借りれるカードローン

銀行カードローンに申し込む場合は、少なくても年収200万円以上が必要になります。

一方、消費者金融は、年収60万円から100万円あれば、パート主婦やアルバイト学生でもお金を借りることができる可能性は低くありません。

日本人サラリーマンの平均給与は、400万円程度と言われています。

カードローンの利用構成比率を見ると年収が300万円未満の人が約過半数を占めています。

つまり、消費者金融からお金を借りる人は比較的低所得者であることが多く、毎月の返済に余裕がない人の方が多いということが分かります。

即日OK!審査通る?カードローン

| カードローン | 実質年率 最短融資 | 特徴のまとめ |

|---|---|---|

プロミス | 4.5%~17.8% 最短3分※ ※お申込み時間や審査によりご希望に添えない場合がございます。 | ・20~30代に人気 ・初めて契約する方は30日間利息0円 ・借入可能かすぐに分かる事前診断でチェックできる |

SMBCモビット | 3.0%~18.0% 即日融資 ※申込曜日、時間帯によっては翌日以降の取扱 | ・事前審査結果最短10秒 ・契約機で土日も融資可 ・WEB完結なら電話連絡、郵送物なし ※収入証明を提出していただく場合があります。 |

収入が低い人でも作れるクレジットカードがある?

一般のクレジットカード会社はパート収入やアルバイト収入では審査に通りにくく、せっかく申し込んでも審査に通らないことにはお金を借りることができません。

一方、アコムにはACマスターカードという国際ブランドにMasterCardがついているクレジットカードがあります。

信用情報になにかキズがついていなければ、年収60万円から100万円程度でも、十分に審査に通るだけの資格を持っています。

即日審査で作ることも不可能ではありません。

クレジットカードを作りたいと考えた場合、まずは消費者金融のアコムに申し込んでみてはいかがでしょうか。

収入が低い人が賢く借りる方法

収入が低い人がカードローンを無理なく借りるには、どのような点に配慮すべきでしょうか?

できる限り少額を返済していくか、できる限り短い期間で返済するようにして、家計への圧迫を少なくする努力が必要です。

少ない金額(10万円以下)を借りて返済額を最低返済額にする

カードローンは借入残高が大きいほど、毎月の返済額は大きくなります。

このため、できる限り少ない金額を借りて、毎月の返済額を最低返済額とすることが大切です。

ただでさえ、所得が少ないのに、毎月の返済額が家計を圧迫してしまったら、今度は返済そのものが大変になってしまうので、毎月の返済額は無理のない範囲で行うということを心がけてください。

少ない金額(10万円以下)を借りて短期間で返済する

少ない金額を借りて、できる限り早く一括返済するということも重要です。

特に、大手消費者金融には無利息期間があるため、数万円程度の少額がどうしても足りない時に、必要最小限だけ借りて、無利息期間の間に返済してしまうという方法が最も賢いカードローンの利用方法です。

生活できないほどお金がない

格差社会と言われて久しいですが一向に格差は縮まる気配を見せていません。

非正規雇用者は低賃金で働かざるを得なく、しがっていくら働いても月収10数万円ということも決して珍しいことではありません。

どうしても収入を増やしたければWワーク、副業も検討してみましょう。

お金がないと病気すらできない

年収が200万円前後あると、生活保護の対象になるとはかなり難しいです。非正規雇用の人たちはボーダーラインで働いている立場ということになります。

勤め先によってはパートやアルバイトは社保に入れないところも多く、しかし国民健康保険は高額です。

お金がないと健康保険料を支払えないこともあります。そうなるとますます病院に行くことはできません。

シングルマザーやシングルファーザーなどのいわゆる、ひとり親も苦しい状況に追い込まれています。

しかし、このようなひとり親の場合は、「ひとり親家庭等医療費助成制度(マル親)」がありますので利用を検討してみましょう。

区役所などに申請し、マル親医療証の交付を受けます。

これを保険証と一緒に医療機関で、提出すれば負担金が1割で済みます。

年間上限はあるものの、ひとり親世帯にとってはかなり大きな助けとなることでしょう。

まとめ

生活に困ったときに思いつくのは、銀行や消費者金融のカードローンなどでしょう。

しかし、まずは市役所でお金を借りる方法を検討してみましょう。

借りるためには利用条件を満たしたり提出書類が必要となったりしますが、まずは気軽に相談してみてはいかがでしょうか。

タグ:お金の知識

※お申込み時間や審査によりご希望に添えない場合がございます。

※お借入れ総額により収入証明書(源泉徴収票等)が必要です。