病院でお金が足りなくて診察料が払えない時はどうする?

病院にかかると診察後に治療費を払いますが、お金が足りないことに気づいたときはどうしたら良いでしょうか。

時間外診療、MRI・CT検査や造影剤などを使用すれば、診察料が高額になることも珍しくありません。

手持ちがないとき具合が悪くても我慢してしまう人がいますが、これはかなり危険です。

不調を放置してしまうことから潜んでいた病気が悪化し、より高額な手術をせざるを得ない状況になりかねないからです。最悪の場合には命にかかわります。

このように、「急いでお金を工面しなければならないシーン」で活躍するのがカードローンです。

カードローンは年会費がかからず審査難易度が低いことから、1,000万人以上が利用している人気な金融商品で、無利息サービスがあるカードローンを利用すれば、一定期間利息はかからず一括返済できれば利息は0円です(SMBCモビットは無利息期間なし)。

家族や会社に内緒で借りたい人に配慮されており、即日でお金を工面するには最適な方法でしょう。

以下公式サイトと、別記事「スピード融資カードローン」では、すぐにお金を借りたい人におすすめのカードローンをまとめているので参考にしてください。

即日OK!審査通る?カードローン

| カードローン | 実質年率 最短融資 | 特徴のまとめ |

|---|---|---|

アイフル | 3.0%~18.0% 最短18分※₁ ※₁お申込み時間や審査状況によりご希望にそえない場合があります。 | ・初めてのご契約で最大30日間利息0円 ・事前診断で融資可能かチェックできる ・原則、自宅・勤務先への連絡なし※₂ ※₂審査状況により実施する場合があります。プライバシーに配慮し、担当者個人名で連絡します。 |

プロミス | 4.5%~17.8% 最短3分※ ※お申込み時間や審査によりご希望に添えない場合がございます。 | ・20~30代に人気 ・初めて契約する方は30日間利息0円 ・借入可能かすぐに分かる事前診断でチェックできる |

SMBCモビット | 3.0%~18.0% 即日融資 ※申込曜日、時間帯によっては翌日以降の取扱 | ・事前審査結果最短10秒 ・契約機で土日も融資可 ・WEB完結なら電話連絡、郵送物なし ※収入証明を提出していただく場合があります。 |

記事の目次

お金がないときに病院を利用する方法4選

手持ちの現金がない、もしくは少ない場合でも、診察を受ける方法がまったくないわけではありません。

お金がないときに病院を利用する方法について、以下で説明していきたいと思います。

ジェネリック医薬品を利用する

病院で支払うお金の内訳は、診察自体にかかるお金と処方される薬にかかるお金に分けられます。

このうち診察自体にかかるお金は、1つの医療行為ごとに点数が決められているため、少なくなることはありません。

しかし処方される薬をジェネリック医薬品にすることで、支払わなければならないお金を多少抑えられます。

ジェネリック医薬品とは、ある医薬品の特許が切れた後で発売される医薬品で、成分は先に売られていた医薬品とまったく同じながら、安価で利用できるのが大きな特徴です。

使い慣れた医薬品でないと不安だという人以外は、ジェネリック医薬品を利用するのがおすすめです。

クレジットカードを利用する

手持ちのお金が少ない場合は、クレジットカードを利用して支払いを後回しにするという方法も考えられます。

引き落とし日までにお金を準備しておかなければなりませんが、時間の猶予ができた分、対処はしやすくなるでしょう。

ただ、病院によってクレジットカードが利用できる・できないは異なります。

クレジットカードの利用を考えている場合は、あらかじめ確認しておいたほうがいいかもしれません。

受診時間を工夫する

病院では、看板などに提示している診察時間以外に治療を受けた場合、特別料金が上乗せされる場合があります。

時間外加算・休日加算・深夜加算など、特別料金の内容はさまざまですが、通常の診察時間に診察を受けた場合よりも割高になることは間違いありません。

仕事の都合でどうしても時間外になってしまう場合や、急に体調が悪くなって一刻を争う場合は仕方ありませんが、そうでないときは病院の提示している診察時間内に受診するようにしましょう。

行政の制度を利用する

病院で治療を受けられる・受けられないは、時に生死にかかわる問題になる可能性もあります。

そのため、お金がなくて病院に行けない方のために行政が制度を設けているので、それらの制度を利用することも検討してみましょう。

行政の制度に関しては詳しくは後述しますので、そちらを参照してください。

一時的にお金が足りないときには分割払いや後払い

受付の時に、お金がないことを正直に話せば、後日払いにしてくれることもよくあります。

かかりつけの病院なら、次回来た時でいいですよ、と言ってくれることも。

これに関しては、受付の人次第というところです。

中には、悪意があって最初から払う気がない人もいますので、そういう人には対応してくれないでしょう。

大切なのは、自分の状況を正直に話すことです。

真摯に話せば人は聞いてくれるものです。

また、大学病院など、大きな病院では、クレジットカードが使えることがあります。

具体的にどこの病院が使えるのかは、『病院なび』というHPで調べられます。

「クレジットカード」のところにチェックを入れ、お住まいの地域を選んで検索してくださいね。

馴染みの病院なら対応してもらいやすい

支払いを分割払いや後払いにしてもらうためには、自分の状況を真摯に正直に話すことが大事とお伝えしました。

とは言え、初めて診察してもらう病院で診察後に「実は今お金がなくて…」と打ち明けたところで、対応してもらうのはなかなか難しいでしょう(そもそもそんな勇気がある人がどれくらいいるかも疑問ですが)。

支払いを分割払い・後払いにしてもらいたい場合は、かかりつけの病院や馴染みの病院にお願いするのがいいですね。

かかりつけの病院であれば、ある程度信頼関係も築けていると思いますので、対応してもらいやすいでしょう。

私立の病院では対応していないこともある

ただし、私立の病院では分割払いや後払いでの支払いに対応していない場合もあります。

いくらかかりつけの病院であっても、そういった制度自体がない場合はどうしようもありません。

断られてしまった場合は食い下がってもどうしようもありませんので、どうにか他の方法で対処できないかを考えましょう。

医療費を立て替えてもらえるサービス

中には、医療費を立て替えてもらうことが可能なサービスを提供している業者があります。

「医療費あと払い」というサービスを利用すると、提携した病院での医療費を一時的に立て替えてもらうことが可能です。

自分の住んでいる地域の病院が対応しているかどうか検索してみてください。

病院に行くために利用できる制度一覧

先ほど、病院に行くために利用できる行政の制度があるということをお伝えしました。

ここでは、そのような制度として「無料低額診療制度」「医療費控除」「生活保護制度(医療扶助)」について、説明します。

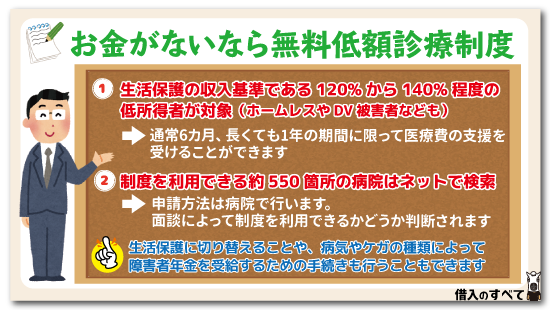

無料低額診療事業

無料低額診療事業とは、「低所得者」「要保護者」「ホームレス」「DV被害者」「人身取引被害者」などの生計困難者に対して、医療費の免除や一部免除をする制度です。

医療費が免除になるか、一部免除になるかは、現在の収入状況によって決まります。

ただ、すべての病院で無料低額診療事業を行っているわけではありません。

無料低額診療事業をおこなっている病院はインターネット等で見つかりますので、お金がなくて病院にいけない場合、無料低額診療事業をおこなっている病院を探して、そこで診察するのもおすすめです。

医療費控除

「医療費控除」は、一定額以上の医療費を負担した場合、申告すれば支払った税金の一部が戻ってくる制度です。

家族全員の医療費を合わせ、年間10万円以上(年収300万円前後以下の世帯は所得の5%以上)となる場合は、確定申告をすることで支払った所得税額から支払った医療費が控除されます。

そのため、所得額が下がり、その分だけ「払い過ぎの所得税」が返金されます。

家族全員の医療費が年間10万円以上を超える場合は、ぜひこの医療費控除を利用しましょう。

生活保護制度(医療扶助)

また、生活保護法による医療扶助というものもあります。

これは、生活が困窮していて最低限度の生活も維持できない人に、医療の給付を行うものです。

生活保護を受けている人が、管轄の福祉事務所に申請をすると、申請が認められた場合には生活保護法医療券・調剤券、または診療依頼書が発行されます。

指定医療機関は、これをもとに診療を行います。

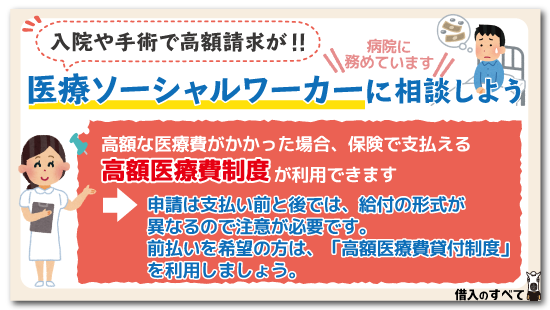

入院や手術で高額請求!

入院や手術をする場合は、いくら3割負担といえど、金額も馬鹿になりません。

入院や手術ができるような大きな病院には、医療ソーシャルワーカーという相談員さんが勤めています。

医療費が足りない場合、その人にまず相談しましょう。

自分の状況に応じて、分割を組んだり、申請すべき書類を書いたりできます。

お金を払えないから退院できないなんてことはありません。

病院側としては回転率を上げるために、患者をとどめておくことは避けたいことだからです。

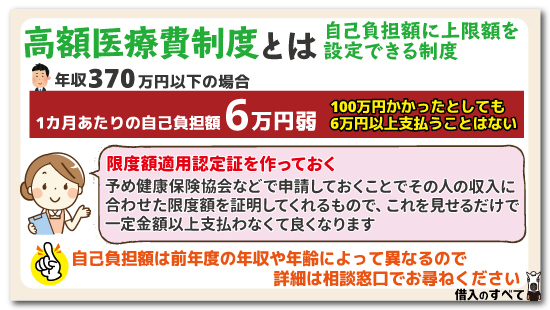

1.知っておきたい高額医療費制度

少し話はずれてしまいますが、「高額医療費制度」というものがあります。

所得に応じた限度額が設定されており、それ以上の高額な医療費がかかったときは、超過分が保険から支払われるという制度です。

入院や手術などで医療費が高額になったときに、ぜひ覚えておきたい制度です。

申請は支払い前でも後でもどちらでも可能ですが、それによって給付の形式が少し異なります。

支払い前に申請する場合

あらかじめ高額な医療費がかかることがわかっていた場合、支払い前に保険加入先へ申請をしておくと、「限度額適用認定証」を入手できます。

これを支払いの際に提示すると、限度額までの支払いですむようになります。

支払い先はご加入先の保険(国民保険、会社で入っている保険など)によって変わりますから、一度問い合わせてみましょう。

支払い後に申請する場合

支払い後に申請した場合、「限度額適用認定証」の交付はありません。

支払いのときはとりあえずお金は払わないといけませんから、自己負担になります。

申請して3ヶ月程度で、超過分が給付されます。

2.高額医療費貸付制度

とはいえ、申請から3ヶ月間というのはかなり時間が空いてしまいます。

そこで、2~3週間で給付額の8~9割を貸し付けてもらえる制度があります。

これが「高額医療費貸付制度」です。

無利子で貸し付けてもらえて、返済は給付金から差し引かれる形でなされます。

実質、前払いのような形になりますね。

デメリットはありませんから、経済的に必要な方はぜひ申請しましょう。

3.傷病手当金制度

「傷病手当金制度」は、病気やケガで仕事を休まざるを得なくなり、給料がもらえなくなった場合、手当金が支給される制度です。

傷病手当金が支給されるのは、会社を休み始めて4日目から最長1年6ヶ月目までで、支給額は1日につき、「標準報酬日額」の3分の2に相当する額です。

標準報酬日額とは、毎年4月から6月までの3ヶ月間の給与の平均を30日で割ったものとなります。

たとえば、毎年4月から6月までの3ヶ月間の給与の平均が25万円であれば、1日の支給額は次のように算出します。

25万円÷30日=8,333円

この場合であれば、1日の支給額は8,333円となります。

「病気になってしまい仕事にいけない。しかも有給を使いきってしまい、給料がでない・・・」このような場合は、傷病手当金制度を利用すれば手当金が支給されますので、ぜひ活用しましょう。

4.一部負担金減免制度

世帯主が災害にあった、失業したなどの理由で医療費の支払いが困難であると認められる場合は、一部負担金減免制度を利用することで、医療費が免除・減額になったり徴収が猶予されたりします。

医療費の支払いが免除・減額になるのか、徴収が猶予されるのかは、世帯の医療費充当可能額と医療費の見込み額を比較したうえでの判断となります。

一部負担金減免制度は、各自治体の窓口に申請することで適用されるので、まずは窓口に相談してみましょう。

病院の診察料金の相場はいくらくらい?

病院の支払い時に「お金が足りない!」と困ってしまわないようにするためには、病院の診察料金の相場をあらかじめ知っておくことが重要です。

もちろん、病院の診察で必要なお金は診療内容ごとにまちまちですが、診察を受けるたびに必ず必要になるのが、「初診料」や「再診料・外来診療料」という基本料金です。

医療保険が適用されることを前提に考えると、初診料が必要な方は1,000円弱、再診料・外来診療料が必要な方は200円程度を、最低限支払わなければなりません。

そこに、各人が受けた診療内容による料金が上乗せされていくことになります。

相場を厳密に表すことは難しいですが、初診の場合は2,000円前後、再診の場合は1,000円前後を少なくとも持っておかなければ、支払いができない可能性が出てくるでしょう。

「お金が足りない」と気づいた時は

病院でお金が足りなくなる可能性が出てきたときは、その時点で事前にいくらぐらいかかるか聞いてみましょう。

結構かかると思ったけど、実際かかってみたら意外と足りた、ということもあります。

聞く場合は、薬代も含めて聞くことです。

もし足りなければ、待ち時間の間に近くのATMまで行って、お金をおろしてきましょう。

近くにコンビニがあるならたいていATMがありますし、大きい病院ですと病院内にATMを構えているところもあります。

支払いできないのに診察できるの?

真面目な方なら、「支払いできない恐れがあることがわかっているのに、診察を受けてもいいのだろうか…」と思われるかもしれません。

様々に心配になる気持ちはよくわかります。

ですが、お金が足りないことを理由に診察してもらえない、ということはありません。

なぜなら、そのように法律で定められているからです。

支払い不可能を理由に診察拒否はできない

医師は診察に来た患者に対して、それ相応な理由がない限りは診察を拒否できません。

これは医師法19条で定められており、これを「応招義務」といいます。

ここで言う「相応な理由」とは、たとえば医者自身が病気になってしまったり、医師が不在だったりして、診察ができない状態のことをいいます。

「支払いができないから」という理由は、ここには含まれないとされます。

ですから、安心してかかったら大丈夫です。

医者の使命は、ケガや病気の人を助けることです。

会社やお店のように、利益を上げることが第一の目的ではありません。

患者にとって一番に考えるべきは自分の健康ですから、まずは心を楽にして、診察を受けましょう。

薬局でお金が足りない時は

診察は無事通過したとして、次なる関門は薬局です。

当然、薬をもらうにもお金がかかります。

なんとか診察代は払えたけど、薬代は正直厳しいかも・・・という時はどうすればよいのでしょうか。

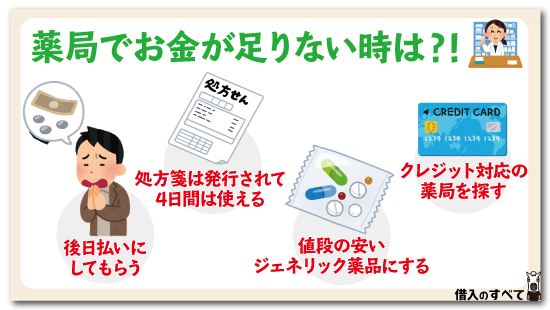

場所によっては後日払いも

やはり一番は病院の時同様、手持ちがなくてお金が足りないかもしれないということを正直に伝えることです。

場所によっては、支払いは後日にしてくれることもあります。

その場合、紙に氏名・住所・電話番号などの個人情報を書いたり、身分証明書の提示が必要になったりすることがあります。

後日払いは薬剤師さんの好意でしてくれることですので、丁寧にお願い・対応しましょうね。

処方箋は4日間有効

処方箋は、病院にかかったその日だけしか使えないのではありません。

発行された日を含めて、4日間使えます。

一時的に手持ちがないだけだったり、給料日が明日だったりという場合は、後日お金を用意してから行くと良いですね。

ただ期限が切れてしまうと、ただの紙切れになってしまいます。

再発行は全額自己負担となり、保険の適用もされませんので、注意が必要です。

ジェネリック医薬品を使う

「ジェネリック医薬品」をご存知でしょうか。

新薬が発売されると、特許が取得されます。

特許は3年という期限つきであり、それが切れると同じ成分、効き目の薬の発売が可能になりますが、特許がない分だけ、値段を安く済ませられるのです。

同じ成分と効き目を持つ安価の後発の医薬品、それが「ジェネリック医薬品」です。

ほとんどの薬局で取り入れられていますし、処方箋を出した時に「ジェネリックでよいですか?」と聞かれることもしばしばです。

薬代を抑えるには有効な手段ですから、ぜひ活用しましょう。

クレジット対応の薬局を探す

普通薬局は、クリニック近くにあるところに通うのが一般的ですね。

しかし小さいところは、クレジットカードが使えないところが多いです。

ドラッグストアに併設して処方箋も受け付けてくれるような大きなところは、クレジット対応しているところが多いです。

基本的に処方箋は全国対応しているところがほとんどですから、クレジット対応の薬局を探して処方してもらうのも、1つの手です。

どうしてもお金が足りなくなったときには借りるのも手

急な病気やケガというのは、予測できませんね。

家計がピンチの時に訪れることもあるのではないでしょうか。

そのように一時的にまとまったお金が必要になった際は、借りることも検討に入れましょう。

一番は親に借りることです。

病気やケガといったやむを得ない事情なら、相談に乗ってくれるのではないでしょうか。

金融機関から借りるように期限や利子もありませんし、あってもお互いの話し合いで自由に決められます。

信用情報に傷もつかないので、安心ですね。

クレジットカードのキャッシング機能を使う

親に頼れないというときは、クレカのキャッシング機能かカードローンの利用が考えられます。

クレジットカードにはショッピング枠とキャッシング枠があり、キャッシング枠を使って、カードローンのようにお金を借りられるのです。

新たにカードローンを利用する場合は審査に通らなければなりませんが、既に持っているクレジットカードなら審査をする必要もありませんね。

自分が持っているカードにキャッシング機能がついているか、一度調べてみてはいかがでしょう。

デメリットは金利が高いことです。

基本的に年18%の金利が適用されることが多いですが、5万円借りて1年間で返済するなら、単純計算で9000円もの利子を付けて返さなくてはなりません。

カードローンも即日対応

信用情報に問題がないなら、カードローンの利用ができます。

早ければ、申請してから審査完了までに1時間もかからないこともあります。

特に消費者金融のカードローンは、即日対応を強みとしているので、今すぐお金が必要というときには心強い助っ人になります。

しかし、過去にクレジットの延滞をしていたり、金融事故(債務整理や自己破産など)があると、そこから5年程度は審査に通ることはありません。

ですが、普通に仕事をしていて、きちんとクレジットの引き落としなどができていれば、まず審査には通ります。

即日OK!審査通る?カードローン

| カードローン | 実質年率 最短融資 | 特徴のまとめ |

|---|---|---|

アイフル | 3.0%~18.0% 最短18分※₁ ※₁お申込み時間や審査状況によりご希望にそえない場合があります。 | ・初めてのご契約で最大30日間利息0円 ・事前診断で融資可能かチェックできる ・原則、自宅・勤務先への連絡なし※₂ ※₂審査状況により実施する場合があります。プライバシーに配慮し、担当者個人名で連絡します。 |

プロミス | 4.5%~17.8% 最短3分※ ※お申込み時間や審査によりご希望に添えない場合がございます。 | ・20~30代に人気 ・初めて契約する方は30日間利息0円 ・借入可能かすぐに分かる事前診断でチェックできる |

SMBCモビット | 3.0%~18.0% 即日融資 ※申込曜日、時間帯によっては翌日以降の取扱 | ・事前審査結果最短10秒 ・契約機で土日も融資可 ・WEB完結なら電話連絡、郵送物なし ※収入証明を提出していただく場合があります。 |

消費者金融は不安?

消費者金融と聞くと、「サラ金=怖い」というイメージが有り、アンタッチャブルに感じる方も多いです。

しかし、消費者金融会社は安全です。

消費者金融は金融庁に登録の届けを出して、その厳しい監視のもと、貸金業法という法律で利息や貸付額など何から何まで、がんじがらめに縛られています。

つまり、国の認可のある会社だということです。

強引な取り立ても禁止されていますし、返済ができそうになければ優しい女性オペレーターが丁寧に相談にも応じてくれます。

30日間無利息サービスを利用すればお得に借りられる

消費者金融と言えば高金利というイメージを持たれている人も多いと思います。

確かに、銀行カードローンの金利と消費者金融の金利を比べれば、後者のほうが総じて高めであることは間違いありません。

しかし、それでも適用される金利は18%程度であり、上述したクレジットカードのキャッシング枠を利用した場合に適用される金利とほぼ同じなので、返済しきれないほどの暴利というわけではありません。

また、大手消費者金融では主に初回利用者を対象にして、30日間の無利息サービスを行っています。

契約した日(もしくは実際に借り入れた日)から30日間の間は無利息で利用できるので、その間に完済してしまえば、ネックとなっている高い金利の影響を気にする必要は一切ありません。

もし30日間で完済できないとしても、30日間でできるだけ多くの金額を返済してしまえば、実質的な適用金利をかなり引き下げられるので、銀行カードローンよりもお得に融資を受けられます。

消費者金融から融資を受ける場合は、無利息サービスを利用できるところから検討していくのがおすすめですね。

審査通る?無利息カードローン

| カードローン | 実質年率 最短融資 | 特徴のまとめ |

|---|---|---|

アイフル | 3.0%~18.0% 最短18分※₁ ※₁お申込み時間や審査状況によりご希望にそえない場合があります。 | ・初めてのご契約で最大30日間利息0円 ・事前診断で融資可能かチェックできる ・原則、自宅・勤務先への連絡なし※₂ ※₂審査状況により実施する場合があります。プライバシーに配慮し、担当者個人名で連絡します。 |

プロミス | 4.5%~17.8% 最短3分※ ※お申込み時間や審査によりご希望に添えない場合がございます。 | ・20~30代に人気 ・初めて契約する方は30日間利息0円 ・借入可能かすぐに分かる事前診断でチェックできる |

アコム | 3.0%~18.0% 最短20分※ ※お申込時間や審査によりご希望に添えない場合がございます。 | ・業界№1の融資残高数 ・30日間無利息サービス ・アルバイト、パート可 |

緊急を要する貸付は総量規制対象外

そこそこの収入があるが借金返済のために生活費もない、それで病院に行きたくてもお金がないという状況であれば、一時的に総量規制を超えて融資を受けられる場合があります。

社会通念上緊急を要する貸付は、総量規制の例外貸付として10万円以下であれば認められる可能性があるので、消費者金融業者に相談してみるのも1つの方法です。

しかし大手消費者金融業者では対応していないことが多いため、相談する場合は規模の小さい中小の消費者金融業者を選ぶ必要があります。

ただ、お金がない状況でさらにお金を借りてしまうのは、ますます生活費を圧迫してしまう可能性も高いですので、あまりオススメはできません。

国民健康保険料の軽減制度も効果的

病院に行きたいけどお金がないという人の中には、国民健康保険料を支払っていないからという人もいるのではないでしょうか。

国民健康保険料は所得に応じて請求されるものですが、あくまでも前年度の年収によって算出されます。

今年度になってから仕事ができなくなった、収入がかなり減ってしまったとなると、保険料の支払いが重くのしかかってきます。

市区町村の保険課でどうしても国民健康保険料を支払えないことの理由を説明し、必要な書類を提出することで、保険料の軽減を行ってもらえます。

一度申請してしまえば、今年度中の保険料を少なくできますので、経済的に苦しくてもそれぐらいなら払えるという金額まで、抑えられるかもしれません。

借金が原因で通院できない場合はまずは債務整理を

病院に通えないほどの借金を抱えている場合、そもそもその借金が原因で日常生活も満足に送れていない可能性が高いでしょう。

そのような場合は、どうにかして病院にいくための方法を模索したり医療費を捻出したりするのではなく、借金自体を減らす方法を考えることで、事態が改善に向かう可能性が高いと考えられます。

借金を減らすには返済するのが至極妥当な方法なのですが、それが難しいのであれば、債務整理を行うことも検討してみましょう。

債務整理を行えば、支払わなければならない利息を減らしてもらえたり、借金の元本を減らしてもらえたりします。

返済負担を減らしてもらって完済までの道筋を付けることで、返済というゴールに向けての道を走り続けられるのではないでしょうか。

ただ、債務整理を行うと、そのことが信用情報に載ってしまうことは、きちんと念頭に置いておかなければなりません。

信用情報は、金融取引の審査の際に必ずチェックされる情報です。

信用情報に債務整理を行ったという情報が載っている間は、新たにローンを組んだりクレジットカードを発行したりすることが難しくなるでしょう。

お金が足りなくなるかもしれないケース

以下では、お金が足りなくなる可能性が高いと考えられるケースをあげていきたいと思います。

もし当てはまっていたら要注意です。

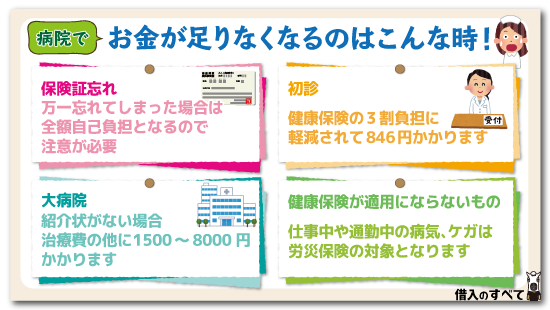

保険証忘れに注意!

国民皆保険制度により、すべての人が健康保険に加入でき、3割負担で治療を受けられます。

しかし、保険証を忘れてしまった場合や、事情があって保険に加入できてない場合はそうはいきません。

保険証だけは絶対に忘れないようにしましょう。

万一忘れてしまった場合は、全額自己負担となります。

後日保険証を持っていけば対象額は返ってきますが、一時的にも払う必要があるのは間違いありません。

保険料が払えなかったり、仕事をやめたばかりで保険に加入していない人は、お近くの市役所で加入できます。

初診の時

かかる病院が初めてだったり、一ヶ月以上間が空いてしまう(病院によって異なる)と、初診料がかかります。

健康保険の3割負担に軽減されて、846円かかります。

額は公定価格なので一律で決まっています。

注意すべき大病院

かかろうとしている病院が、地域の開業医だったりクリニックならば良いのですが、大病院になると話は変わります。

ここでいう「大病院」とは、病床200床以上の病院のことです。

紹介状がない場合、治療費とは別に、1500円~8000円の高額の費用がかかってしまうのです。

これは保険対象外なので、全額自己負担しなければなりません。

なぜお金がかかってしまうのでしょうか。

症状が比較的軽度な患者は中小や地域のクリニックに通い、そこでは見きれない患者を設備の整っている大病院で治療する、という役割分担があるためです。

大病院では高度先進医療や手術など、専門的な医療が行われますが、あまりに患者が増えてしまうと、本当に必要な人に集中できなくなってしまいます。

一番は地域の病院に行くことですが、事情があって大病院に通わなければならないときは、気をつけておきましょう。

健康保険が適用にならないもの

健康保険によって3割負担になることは上で書きましたが、それは「日常生活に支障がある病気・ケガ」に限られます。

そうではないとされるものは、健康保険の恩恵を受けられません。

以下の表にまとめましたので、該当する人は要チェックです。

| 病気ではないもの | 美容整形、歯の矯正、 自己都合による妊娠中絶、正常な分娩※ |

|---|---|

| 労災保険の扱いになるもの | 仕事中、通勤中の病気、ケガ |

| 医療行為にならないもの | 診療カウンセラーによるカウンセリング |

| 予防行為 | 予防注射、健康診断、人間ドック |

| まだ実績がないため | 高度先進医療 |

※母体に危険があるとして行う中絶や、帝王切開など人為的な分娩は適用される

仕事中・通勤中の病気やケガは労災から

仕事中や通勤中の病気、ケガは労災保険の対象になります。

そのため、健康保険では対象になりません。

健康保険を使い、更に労災保険を適用してしまうことは違法になりますので注意して下さい。

余裕がある場合は、病院の前にまず会社のほうに連絡をしましょう。

とにかく急いで行かなければならない場合は、病院にその旨を申し出ましょう。

一旦は全額を建て替えておき、会社のほうに申請をすれば、全額戻ってきます。

まとめ

ここまで、病院にかかった時にお金が足りない状況を打破する方法を考えてきました。

何にしても、自分の身体が一番大切です。

お金の問題は後からなんとでもなりますし、相談に応じてくれるところはたくさんあります。

むしろ我慢して悪化させてしまったほうが、自分も苦しいですし、それだけ治療費が上がってしまいます。

我慢することには何の利益もありません。

自分の状況を医療機関に正直に告げることが、何よりも一番大事です。

無理なさらずに、お金の問題を解決していきましょう。

お大事になさってください。

※₁お申込み時間や審査状況によりご希望にそえない場合があります。

※お借入れ総額により収入証明書(源泉徴収票等)が必要です。