生活保護の人でも、まとまったお金が必要になるケースも存在します。

「財布を無くして現金を紛失した」「生活に必要な物資であるエアコンや冷蔵庫が壊れてしまった」などの場合が考えられます。

では、生活保護受給者はまとまったお金が必要になった場合に、どのようにすべきでしょうか?

また、借金はできるのでしょうか?

この記事はこんなひとにおすすめ

今回ご紹介するのは、以下の人におすすめの内容になります。

- 生活保護受給者の方でお金を借りられるかどうかが知りたい人

- 生活保護の方が借金をするリスクが気になる人

- 執筆者の情報

- 名前:手塚 龍馬(36歳)

職歴:過去7年,地銀の貸付業務担当

目次

生活保護者がお金を借りるのは可能?

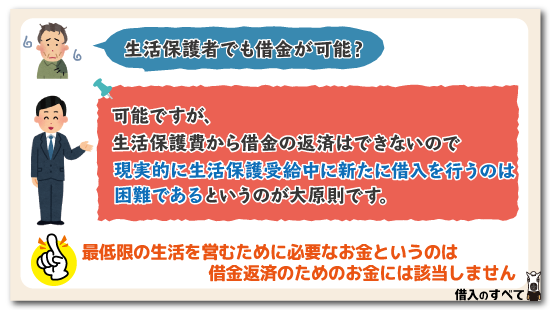

生活保護受給者がまとまったお金が必要になった場合に、借金が可能なのかどうかということは、生活保護受給者当人からすれば非常に重要な問題です。

中には、生活保護の受給金を得ている間は、絶対に借金ができないと思っている人もいますが、結論を言うと「生活保護を受給していても借金は可能」です。

借金をしてはいけない規則はない

まず、生活保護を規定する法律の中には、生活保護受給中に借金をしてはいけないという決まりはありません。

このため、法的には借金が可能です。

しかし、生活保護費の定義から考えると、生活保護者が借金をするということは、あまり現実的であるとは言えません。

規則はないが実際に借金するのは難しい

生活保護費というのは、国民としての最低限の生活を営むために必要なお金を支給するためにあるものです。

当たり前ですが、最低限の生活を営むために必要なお金には、借金返済のためのお金は該当しません。

このため、法律の条文はないものの、生活保護費から借金の返済を行うことができない以上は、現実的に生活保護受給中に新たに借り入れを行うということは困難であるというのが大原則で、本文の大前提でもあります。

銀行ローンは特に審査が厳しい

仕事ができない状態であれば、「収入が安定している」とは判断されませんし、在籍確認も行うことができません。

生活保護受給者が銀行の審査に通ることができる可能性は、非常に低いです。

生活保護受給者でも借金できてしまうケース

生活保護受給者が借金をすること自体は、法的に見ると問題ありませんが、審査に通過できる可能性は低いです。

ですが、絶対に審査に通ることができないわけではなく、借りることができるケースが存在します。

では、具体的にどのようなケースであれば、生活保護受給者でも銀行や民間貸金業者から借金を行えるのでしょうか?

融資が少額の場合

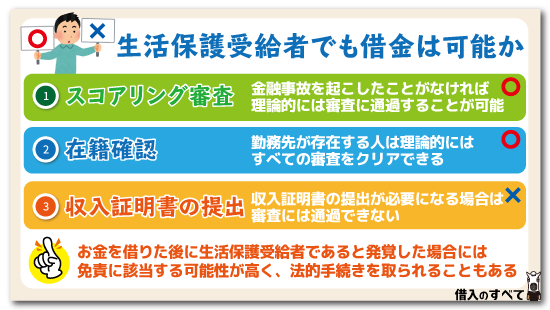

ローンの審査では、「スコアリング審査」という審査が行われており、信用情報、勤務先、年収、勤続年数などの情報を点数化して、審査通過基準点以上となった人のみを審査に通過させる方法で行われています。

このスコアリング審査のウェイトの大部分を占めるのが、信用情報です。

簡単に言うと、申込者の属性よりも、信用が高ければ審査通過できるということです。

そのため、信用情報にさえ問題なければ、10万円程度であれば審査通過は決して難しくないのがキャッシング審査です。

過去に債務整理や強制解約などの金融事故をまったく起こしたことがなく、生活保護となった人であれば、理論的には審査通過も可能です。

少しでも働いている場合

生活保護受給者でも、アルバイト収入が5万円、生活保護費が8万円などという人は、理論的には金融機関や貸金業者からお金を借りることは可能です。

決しておすすめはしませんが、生活保護受給者でも審査をクリアする可能性があるのは事実です。

収入証明書を提出したら難しい

キャッシングによっては、収入証明書の提出を要求される可能性があります。

この際に、生活保護を受給しているということが発覚してしまえば、審査には通過できません。

収入証明書の提出が必要になるローンでは、生活保護受給者のキャッシングは現実的に不可能です。

生活保護受給者と申告しない場合

生活保護受給者でも、申し込み者自身が「生活保護です」と申告しない限りは、金融機関にバレることはありません。

信用情報を照会しても、生活保護に関する情報は登録されていませんからね。

ただし、生活保護の方は無職であることが多いので、職業欄の申告だけは注意しておかなければなりません。

正直に「無職」と申告すると、返済能力がないと判断されて審査落ちになってしまいます。

自営業や個人事業主・古物商などで申告して、収入証明書類の提出が必要ない50万円以内の借り入れ希望金額で、申し込みを行いましょう。

生活保護でも融資を行う業者の実態とは

融資を行っている業者の中には、生活保護を受給していようが関係なく融資を行います!という、一見天使か神様のように見える業者も存在しています。

しかしその実態は、天使や神様とは正反対のものであり、一度そこから借り入れを行ってしまえば、二度と真っ当な生活を送ることはできなくなってしまうでしょう。

というのも、そういった業者は十中八九闇金だからです。

闇金は融資を行う相手の「返済能力」を気にすることはあまりないため、正規の業者であればキッチリ行う審査も、形式的なもので済ませてしまい、ほぼ全員審査通過ということになります。

闇金が融資対象者の返済能力を気にしないのは、「返済できそうだろうができなさそうだろうが関係なく返済してもらう」というスタンスだからです。

そして、正規の業者であれば法律の関係上到底認められていない高額な金利で融資を行い、返済が遅れればこれまた違法な方法で取り立てを行うのです。

闇金を利用してしまえば、生活保護を利用していない人でも生活が破綻していってしまいます。

そもそも生活保護を利用しなければならないほどギリギリの生活を送っている人が、闇金から借り入れを行うとどうなってしまうかは、想像に難くないでしょう。

「生活保護を受けている以上、正規の業者で融資を受けることはほぼ不可能。それでも喜んで融資してくるような業者がいればそれは闇金」という認識を、きちんと持っておくことが重要ですよ。

どうしてもお金に困ったら

冒頭でもお話ししましたように、生活保護受給者でもまとまったお金が必要になるケースは、十分に想定されます。

しかし、審査に通ることが非常に難しいこと、お金を借りることにはリスクも伴うということを、ここまで説明してきました。

では、生活保護受給者が本当にお金が必要になった場合には、どのようにすべきなのでしょうか?

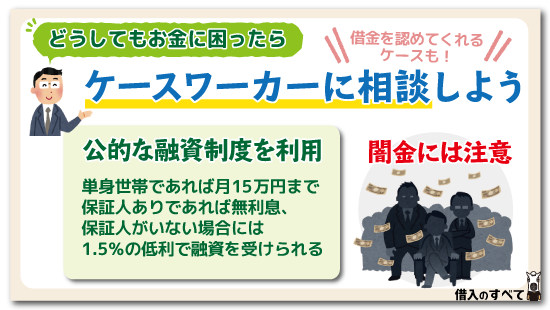

まずはケースワーカーに相談を

まとまったお金がないと生活が維持できないような場合には、まずケースワーカーに相談することをおすすめします。

もちろん、ケースワーカーがお金を貸してくれるようなことはありませんが、必要最低水準の生活を維持していくために、どうしてもまとまったお金が必要な場合には、借金を認めてくれるケースもあるようです。

不用品を売却して小遣いを稼ぐ

生活保護を受給しているとは言え、家にまったく物がないということはないと思いますので、不用品を売却してお金を稼ぐことも考えてみましょう。

ブランド物のバッグや財布などがあるとしたら、質屋や買い取り専門店などに持っていけば、それなりの金額で買い取ってもらえます。

また、最近はインターネットオークションやフリマアプリなどで、個人間での商品の売買が気軽に行えるようになっています。

一見買い取り手がなさそうなものでも、見る人が見れば非常に価値のあるものかもしれません。

質屋などで買い取ってもらえなかったものは、一度ネットオークション・フリマアプリに出品してみるのも、1つの手です。

親・知人に頼む

生活保護を受給しなければならないということは、あなたの生活がひっ迫した状態にあることを、周囲の人は知っているはずです。

そこで、親や知人にどうしてもお金が必要な事情を説明して頭を下げれば、もしかしたらお金をくれたり貸してくれたりするかもしれません。

親や知人からお金を借りられたとしても、生活に余裕がない以上、軽々しく「絶対に返すから」ということは言えないと思います。

ただ、お金の問題はこじれやすい問題なので、絶対に返すという気持ちは持っておくようにしましょう。

生活保護でお金を借りるなら「生活福祉資金貸付制度」

生活保護受給者がお金を借りたい場合、「生活福祉資金貸付制度」を利用できます。

この生活福祉資金貸付制度には、銀行や消費者金融などから借りるよりも多くのメリットがあります。

では、生活福祉資金貸付制度というのは、どのような制度なのでしょうか?

生活福祉資金貸付制度は公的な融資制度

生活保護受給者が、まとまったお金がどうしても必要になった場合のために、「生活福祉資金制度」という公的な融資制度が用意されています。

お金に困ったことで、実際にケースワーカーに相談すると、こちらの制度を紹介されることが多いようです。

この制度は、低所得者世帯、高齢世帯、障害者世帯などのように、民間金融機関からお金を借りることが困難な人に対して融資を行う制度です。

母子家庭で収入が少ない方や、結婚したものの夫婦それぞれの収入が共に厳しい方などは、利用できる可能性があります。

融資の制度には、治療費や医療費として使えるものや住宅入居費など様々な資金がありますが、単身世帯が生活費を借りるのであれば月15万円まで借りることが可能です。

この制度を利用するためには、各市区町村にある社会福祉協議会で申し込む必要がありますが、手続きすると必ず借りられるわけではありません。

この制度を利用する場合も、必ず審査されることになり、審査落ちしてしまう可能性もありますので、注意しなければなりません。

貸付金は収入とみなされない

通常、銀行や消費者金融、友人などからお金を借りた場合、生活保護受給者はそれを収入とみなされてしまいます。

しかし、この制度は生活保護受給者も貸付の対象としていますので、この制度で借りた分は収入とはみなされません。

そのため、お金を借りたからといって、生活保護費が減額または停止となることはなく、借り入れ後も、これまでと同じように保護費を受給できます。

この点が、他から借りる場合と大きく違うところであり、最大のメリットであるとも言えます。

保証人がいれば無利子でOK

制度とはいっても、あくまでも貸付であることには変わりありませんので、必ず返済が必要になります。

返済をするとなると、どうしても金利や保証人といった話になってきます。

ですが、この生活福祉資金貸付制度は、普通の貸付とは違い、保証人が付くかどうかによって金利が変わります。

まず保証人ですが、原則でいえば連帯保証人を付けなければならないことになっていますので、連帯保証人となる人がいる場合には付けなければなりません。

ただし、原則ですので、保証人となってくれる人がいなければ、連帯保証人を付けない場合でも貸付を行ってくれます。

しかし、その場合には、年1.5%の金利で貸付が行われることになります。

これに対して、原則である連帯保証人を付ける場合には、無利子となり、利息を支払う必要がなく、元金のみを返済するだけとなります。

なお、連帯保証人を付けない場合であっても、緊急の小口資金や教育資金に該当する場合には、金利が無利子となります。

生活福祉資金貸付制度の種類

生活福祉資金貸付制度には、さまざまな種類の貸付があり、それぞれで使用目的や貸付限度額が違います。

ここでは、生活福祉資金貸付制度で借りられる資金の「種類」「限度額」「金利」「使用目的」などを、一覧にして紹介していきます。

| 資金の種類 | 貸付限度額 | 償還期限 | 金利 | |

|---|---|---|---|---|

| 生活支援費 |

|

【二人以上】 月20万円以内 【単身】 月15万円以内 |

据置期間(6ヶ月以内)経過後10年以内 | 【保証人あり】 無利子 【保証人なし】 1.5% |

| 住宅入居費 |

|

40万円以内 | ||

| 一時生活再建費 |

|

60万円以内 | ||

| 福祉費 |

|

580万円以内 | 据置期間(6ヶ月以内)経過後20年以内 | 【保証人あり】 無利子 【保証人なし】 1.5% |

| 緊急小口資金 |

|

10万円以内 | 据置期間(2ヶ月以内)経過後12ヶ月以内 | 無利子 |

| 教育支援費 |

|

【高校】 月3.5万円以内 【高専】 月6万円以内 【短大】 月6万円以内 【大学】 月6.5万円以内 |

据置期間(卒業後6ヶ月以内)経過後20年以内 | 無利子 |

| 就学支度費 |

|

50万円以内 | ||

| 不動産担保型生活資金 |

|

|

契約終了後3ヶ月以内 | 3.0%または長期プライムレートのいずれか低い利率 |

| 要保護世帯向け不動産担保型生活資金 |

|

|

||

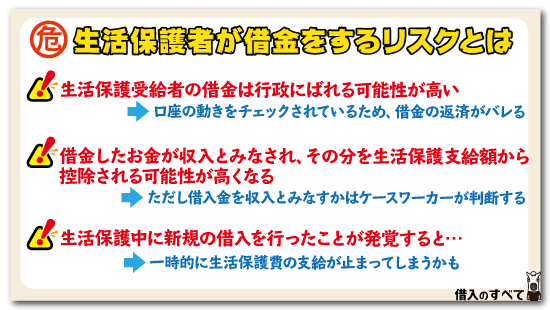

重要!生活保護者が借金をするリスク

現実的に、生活保護受給者が借金をすることは困難であるとは述べましたが、法的に「生活保護受給者は借金できない」という決まりがない以上、借金は決して不可能ではありません。

しかし、生活保護受給者が借金をすることにはそれなりのリスクが伴います。

もしも、どうしても金融機関や貸金業者からの借金を検討しているとすれば、ここで紹介するリスクだけは承知しておいてください。

借金は収入とみなされる

生活保護を支給する側では、借金をして得たお金を原則収入としてみなします。

そのため、10万円をカードローンなどで借りたのであれば、その人は10万円の収入があったと見なされてしまいます。

一見、返済義務のある借り入れ金が収入とみなされるのは不自然に感じる方が多いと思いますが、借金をすると借りた金額が収入とみなされる可能性が高いということは理解しておきましょう。

では、借り入れ金が収入とみなされてしまうと、どのような対処となるのでしょうか?

生活保護費から借り入れ金は控除される

生活保護費というのは、国民としての最低水準の生活を営むために必要なお金を支給するものです。

この必要なお金は最低生活費と呼ばれ、最低生活費は自治体、家族構成、家族や本人の年齢などによって異なります。

たとえば、東京23区内の30歳の男性1人の最低生活費は13万円強となっています。

この男性に5万円の給与所得がある場合には、「13万円-5万円=8万円」が支給され、収入がなければ丸々13万円が支給されます。

では、この人が生活保護費受給中に10万円の借り入れを行ったことが発覚した場合には、どのようになるのでしょうか?

借金は収入とみなされ、この人の収入は以下のようになる可能性があります。

(給与所得)5万円+(借り入れ金)10万円=(総収入)15万円

このように、「総収入15万円>最低生活費13万円」となりますので、この人は自身の収入だけで、最低水準の生活を営むことができるという解釈となってしまいます。

また、2万円の借金をした場合には、給与所得5万円と合わせて収入は7万円となり、最低生活費13万円-総収入7万円=6万円が支給されることになります。

いずれにせよ、借金で借りたお金は収入とみなされますので、その分は生活保護支給額から控除される可能性が高くなります。

ただし、借り入れ金を収入とみなすかどうかは、あくまでもケースワーカーが個別の事例ごとに判断するため、必ずしも支給が停止や減額になるとは限りません。

生活保護差し止めの可能性も

生活保護受給中に、新規の借り入れを行ったことが発覚した場合には、どのようになるのでしょう?

あくまでもケースバイケースでの判断とはなりますが、生活の維持に不要な借金返済を生活保護費から行っていた場合には、その分は生活保護の支給額から削減される可能性もあります。

また、場合によっては、一時的に生活保護費の支給を全額止められてしまう可能性もあります。

いずれにせよ、ケースワーカーに秘密で借金をするということは、生活の維持に必要不可欠な生活保護費の支給が止まってしまうというリスクが非常に高い行為であると、理解しておきましょう。

借金できても生活保護発覚後に一括返済を迫られる

キャッシングの後に、生活保護を受給していることが債権者にばれてしまった場合にも、リスクが生じることになります。

債権者の方も、生活保護費は返済に充てることはできないということを理解しており、返済に充てることができる収入があると判断したからこそ、審査に通しているのです。

このため、お金を借りた後に生活保護受給者であると発覚した場合には、免責に該当する可能性が高くなります。

つまり、貸しているお金を「1度にすべて返済してください」という法的な手続きを取られてしまう可能性があるのです。

こっそりお金を借りれても必ずばれる!

銀行や消費者金融などで、こっそりお金を借りた場合でも、それは確実にケースワーカーにばれてしまいます。

では、借り入れしていることが、どのようにしてケースワーカーにばれてしまうのでしょうか?

年に数回ケースワーカーがチェック

生活保護受給者には、年に数回ケースワーカーが「最低限度の生活を送ることができているか」「自立に向けての動きはどうか」などをチェックするために、自宅を訪問します。

この際に、前回訪問時にはなかったテレビやパソコンなどが新たに設置されていたら、その費用はどこからしたのかという話になり、借金がばれてしまうかもしれません。

そもそもそのような動産が売却可能であれば、売却して生活に充てるのが生活保護の原則です。

また、口座から借金の返済をしていた場合には、口座の動きをチェックされて借り入れ金があるということも分かってしまいます。

ケースワーカーは、生活保護受給者の資産状況や収入状況のチェックを行い、チェックの結果、引き続き生活保護費なしには生活の維持が困難であると判断するからこそ、生活保護の支給を継続するのです。

このため、ケースワーカーの訪問によって、借金の存在を知られてしまう可能性は非常に高いといえます。

知り合いに借金してもばれる?

「なんか今日は勝てそうな気がするんだよね。だから悪いけど2万円貸してくれないか」と友達に頼み込んでお金を借りることも、非常にリスキーです。

これで運よく勝つことができたとしても、誰がパチンコ店に出入りしているか分かりません。

「生活保護を受給しているのに、パチンコをしている人がいるよ」と通報されたらどうしますか?

不正受給が頻発している世の中ですから、市区町村役場の担当者やケースワーカーが巡回している可能性だってあるのです。

そこで、パチンコをしていることが分かってしまえば、生活保護費の不正な使用を咎められます。

「パチンコするくらいの余裕があるなら、生活保護費をカットしますよ」と言われるのが関の山です。

逆に、負けてしまったら、 友人から借りた2万円をどのように返済するのでしょう。

生活保護受給者は、家計収支簿は必ずチェックされます。

いくらケースワーカーの仕事が忙しいと言っても、不正受給が増えているのですから対応せざるを得ませんね。

銀行などから借りた場合でなくても、友人からの借金も収入とみなされ、必ず申告しなければなりません。

つまり、家計収支簿に記載しなければならないのです。

生活保護費を娯楽やレジャーなどに使うことはかなり限定されてしまい、数字がちょっとでもおかしいと思われたら、生活保護費の支給は停止されてしまいます。

「生活保護でも融資可能」は闇金の危険大!

ケースワーカーに相談を行わずに、自分で「生活保護者でもキャッシング可能」などと謳っている業者からお金を借りようとすることは、やめておきましょう。

生活保護者にお金を貸すなどと謳っている業者は、かなり高い確率で闇金であると考えましょう。

特に、自己破産を経て生活保護となっている人は、闇金の恰好のターゲットです。

1度自己破産をすると、その後一定期間は再度の自己破産が認められるのは非常に難しくなります。

闇金業者から見ると、自己破産経験者は再度自己破産によって借金をチャラにすることが難しいため、延々と返済を続けさせることができるのです。

生活保護受給者はお金を借りにくいですが、だからと言って簡単にお金を貸してくれる怪しい業者と取引を行うことは、絶対に避けましょう。

極甘審査ファイナンスの正体はヤミ金

ヤミ金業者は、極甘な審査しかせずに貸付を行うのが特徴です。

というよりも、審査をしていないのと変わりありません。

ヤミ金では、お金を貸し付けた人に対し、違法な金利を設定し、取立ても違法な方法で行います。

そのため、申し込んできた人にどの程度信用があるのか、返済能力があるなどということは関係なく、どんな人に貸したとしても回収ができるということです。

ですので、「生活保護でも融資可能」「ブラックでも融資可能」という広告を掲げている業者は、ほぼヤミ金であると認識しましょう。

ただし、正規の貸金業者であっても、口コミなどで「ブラックでも」借りられるというところがあります。

例を挙げると、北海道の札幌市に本店を置く「キャネット」は、きちんと許可を取っている正規の貸金業者です。

たしかに、審査は他の業者よりも甘いのですが、ヤミ金ではありませんので、違法な金利や取立ては行っていません。

利用しようとしている業者が、正規の貸金業者なのか、それともヤミ金なのかは、きちんと確認する必要があるということです。

正規の貸金業者・ヤミ金業者の見分け方

利用しようとする業者が、正規の貸金業者なのか、それともヤミ金業者なのかというのは、なかなか判断がつきにくいです。

では、どのようにして見分けると良いのでしょうか?

その業者がヤミ金なのかを見分けるためには、日本貸金業協会で簡単に調べることができます。

日本貸金業協会のホームページには、「悪徳業者(ヤミ金)の検索」というものがあり、ここに「業者名」「電話番号」「住所」「FAX番号」のいずれかを入力することで、すぐに検索できます。

また、その業者がきちんと登録されている業者かを検索することも可能であり、ヤミ金の検索の下にある「登録貸金業者情報検索サービス」を利用すると、調べることができます。

先ほどの「キャネット」をこれで調べると、きちんと登録された業者として出てきますので、これを見てもキャネットが正規の業者であることがわかります。

即日融資してくれるところも危険

銀行カードローンの場合は、現在では即日融資ができませんので、ここでは気にする必要がありません。

しかし、消費者金融では現在でも即日融資をしており、これが人気の秘訣であると言えます。

ですが、生活保護受給者の場合は、収入面や在籍確認の面から、即日融資を受けることはほぼ不可能です。

それでも、即日融資が可能という業者は、ヤミ金である可能性があります。

先ほどもお話しましたように、ヤミ金ではほぼ審査をしていませんので、誰にでも簡単に即日融資ができます。

現に、即日融資が可能な大手の消費者金融では、生活保護受給者などのように収入面などに問題がある場合には、即日融資をしてくれません。

お金に困っている状況では、即日融資が非常に魅力的に感じますが、そもそも生活保護受給者は借りることが難しく、ましてや即日融資を受けることはほぼできませんので、すぐに貸してくれるという業者には注意が必要です。

素朴な疑問①なぜ借り入れ金が収入なの

生活保護受給者が借金をした場合に、その借り入れ金が収入とみなされてしまいます。

ではなぜ、返済義務のある借り入れ金が収入とみなされるのでしょうか?

生活保護費からの返済は不可

何度も繰り返し述べていますが、大前提として、生活保護費は国民としての最低限の生活を維持していくために必要なお金を支給するためのものですので、借り入れ金の返済には認められません。

このことは、社会通念上認知されていることであるため、当然ながらローンの審査担当者も理解しているという前提で、融資の審査が行われています。

返済原資=収入とみなされる

たとえば、生活保護受給者が10万円の借金をしたと考えてみましょう。

この生活保護受給者が、10万円を借りることができたということは、審査担当者が生活保護費以外にも10万円の収入があると判断したからこそです。

行政から見れば、生活保護費は返済金に充てることができないということは、審査担当者も当然認知していると考えるため、この解釈は当然と言えば当然です。

そのため、「10万円の借り入れができた=10万円を返済するお金が生活保護費以外にも存在するという」解釈となり、「借り入れ金=収入」とみなされるのです。

素朴な疑問②生活保護とは

生活保護とは、日本国憲法第25条に定められている「すべて国民は、健康で文化的な最低限度の生活を営む権利を有する」という生存権に基づき、国が生活に困窮するすべての国民に対し、生活費の給付を行う制度です。

その困窮の程度に応じ必要な生活費の給付を行い、国民の最低限度の生活を保障するとともに、自立を助長することを目的とした制度となっています。

この生活保護法に基づき、支給する生活費を、生活保護費と言います。

生活保護には審査がある

生活保護は、資産や能力や他のどの法律を活用してもなお、最低限の生活の維持が不可能な人に対して適用されます。

したがって、原則的に資産がある人に生活保護費は支給されません。

そのため、生活保護の支給には審査があり、ケースワーカーが収入や資産状況についてチェックを行い、最低限度の生活が困難であると認められた場合のみ生活保護費が支給されます。

具体的には、以下のようなケースに該当すると、支給されない可能性が高くなります。

|

このように、資産や家族親戚からの援助で生活が成り立つ人、他からの公的扶助で生活の維持が困難な人は、生活保護の審査に落ちてしまうことが多くなるようです。

生活保護支給前に自己破産を勧められる

生活保護を受給しようとする人は、借金を返済することすら困難になっている人がほとんどです。

このような人は、生活保護支給の前に自己破産を勧められます。

生活保護費というのは、最低限の生活水準を維持するためのお金で、借金を返済するためのお金ではありません。

借金返済という生活保護費からの支出が認められず、収入からの返済も困難ですので、まず自己破産という対応は当然と言えば当然です。

素朴な疑問③生活保護受給者にお金を貸すとどうなる?

生活保護を受給している友人などが、近くにいる場合、「どうしてもお金が足りないから、お金を貸してください!」と頼まれることもあります。

このような場合に知っておくべきことを、簡単に説明します。

契約そのものは成立する

個人が生活保護受給者へお金を貸した場合であっても、契約そのものは法律上有効です。

しかし、生活保護受給中の借金は収入とみなされ、生活保護費が減額の対象になります。

返済されない可能性は非常に高い

そもそも生活保護を受けているわけですから、安定した収入がない人にお金を貸すようなものです。

したがって、それでもお金を貸す場合は、「借金の使い道」「返済方法」「期日」などは必ずしっかりと決め、その場で書面に残すようにしておきましょう。

差し押さえはできない

生活保護法では、債権回収のための差し押さえは禁止されているため、法的手段での債権回収もできないことになります。

したがって、債務者が自主的に返済することだけが、債権回収の唯一の方法であり、債務者が返済を拒否した場合は、一切回収できないことになります。

Q&A:生活保護に関するその他の疑問

ここでは、生活保護中の借り入れだけではなく、生活保護全体に関する疑問にお答えしていきます。

①小さい子供がいたら離婚してすぐに生活保護はもらえる?返事はどのくらい待つ?

答え:子供の有無や離婚に関わらず生活保護を受給でき、申請から14日以内に受給可能か連絡がきます

まず、生活保護は子供の有無や既婚・未婚に関わらす、要件を満たしていれば受給できます。

子供がいる場合、児童扶養手当などがありますので、その分が最低生活費から差し引かれることになりますが、子供がいれば生活保護費が加算されることになります。

生活保護を受給できるかどうかは、申請から原則として14日以内に決定することになっていますので、2週間以内には返事がきます。

ただし、調査に時間がかかる場合は、申請日から30日まで延びることもありますので、決定の返事がくるまでに1ヶ月かかってしまう可能性もあります。

②友人が生活保護の不正受給かと思う。福祉関係の役所に密告したらばれる?

答え:密告したことが受給者に知られることはありません

生活保護費の受給に不正の可能性があると密告した場合、受給者には不正受給の疑いがあると通報があったということは伝えられます。

しかし、誰が通報したのかは絶対に伝えることはありませんので、密告がばれることはありません。

もし、通報してくれた人を役所の担当者がばらしてしまうと、受給者と密告者でトラブルとなりますし、誰も通報しなくなります。

個人情報や通報者を守ることもありますが、通報者をばらしてしまうことにメリットは全くありませんので、絶対に担当者の口から通報者の名前が出ることはありません。

ただ、その友人が生活保護の受給者であることをごく少数の人しか知らない場合には、憶測も含めて問いただされてしまう可能性はあります。

③生活保護を貰いながら、精神障害者年金のお金を同時にもらうことはできる?

答え:同時にもらうことは可能です

生活保護を受給中に、障害者年金をもらうことは可能なのですが、最低生活費から障害者年金分が差し引かれることになります。

従って、生活保護費の受給額は少なくなるということです。

1ヶ月でもらえる金額が変わることはありませんが、障害者年金は65歳までに申請しなければ受給資格を失ってしまいますので、障害者年金の受給資格があるうちに生活保護と同時にもらうことをおすすめします。

なお、障害者年金を遡及請求した場合、過去の分をまとめて初回にもらうことになりますので、生活保護費の返還を求められる可能性があります。

④担当者から引越しを指導されたら、絶対引っ越さないといけないの?

答え:基本的には引っ越さなくてはなりません

生活保護には家賃上限というものがあり、その上限額を超える賃貸住宅に住んでいる場合は、転居するよう支持されます。

もし、転居の支持を無視して引っ越さない場合、生活保護を打ち切られる可能性があります。

そのため、転居の指導を受けた場合には、生活保護を打ち切られないためにも引っ越ししましょう。

ただ、事情によっては転居したくてもできない場合もあります。

本来であれば、その事情をケースワーカーに相談すると、適切に対応してくれるのですが、人によっては相談に乗ってくれず、転居を迫られることもあります。

このような場合は、弁護士に相談し、そのうえでケースワーカーと交渉する必要があります。

⑤自治体によって生活保護の基準は違うというけど、明確な基準がないのはなぜ?

答え:地域によって物価などに差があるからです

生活保護は最低限の生活をするために必要なお金を支給するものです。

しかし、地域によって物価などに違いがありますので、同じ基準で支給してしまうと不公平となります。

たとえば、首都圏を基準に生活保護を支給すると、首都圏の人はギリギリの生活しかできないのに、物価が安い地方では楽に生活を送ることができます。

逆に、生活保護の基準を地方に合わせると、物価が高い首都圏では生活してくことができなくなってしまいます。

あまりにも厳格に基準を決めてしまうと、それだけでしか支給できませんので、比較的幅広い基準を設け、各自治体に適切な生活保護費の支給をさせているのです。

⑥生活ほどを廃止してもらうには?福祉事務所に連絡だけで大丈夫?

答え:辞退届を出す必要があります

生活保護を廃止してもらうためには、口頭だけで連絡すればよいというわけではありません。

申請時に手続きしたように、廃止をする場合も「廃止届」を出す必要があります。

また、廃止届を出す際には、生活保護を廃止する理由などを細かく聞かれることになります。

廃止届を出し、理由などの聞き取りが終わると、そこで受理となり、生活保護費の支給が終わることになります。

⑦犯罪者は生活保護を受給できないって本当?

答え:受給中の人が拘留や服役すれば受給できなくなります

生活保護を受給している人が犯罪を犯し、警察に拘留されると、生活保護は停止となります。

また、裁判によって懲役6ヶ月以上の判決が出ると、その時点で生活保護は廃止となります。

逆に、犯罪を犯して服役した場合、出所しても仕事に就くことができなくて生活できません。

生活保護は過去の犯罪歴に関係なく、要件を満たしていれば受給できますので、前科がある人でも生活保護を受給可能です。

中には、服役中に生活保護を申請する人もいるようですし、実際に前科によって仕事に就くことができない人が生活保護を受給しているケースは多くあります。

まとめ

生活保護受給者であっても、理論上は銀行などの民間金融機関や消費者金融などから、キャッシングを受けることが可能です。

しかし、この事実がばれてしまうことは、生活保護費の減額や停止、借りているお金の期限の利益喪失といったリスクも伴いますので、おすすめはできません。

どうしてもお金に困ってしまったら、まずはケースワーカーに相談しましょう。

最低限の生活を維持するために、本当にまとまったお金が必要になるのであれば、ケースワーカーもそのための相談には親身にのってくれます。

また、生活保護受給者は闇金に狙われやすい属性です。

お金に困ったからと言って、闇金からお金を借りてしまうことにはくれぐれも注意しましょう。

どうしてもお金を借りなければならない場合には、公的な制度である生活福祉資金貸付制度を利用し、減額などのリスクを回避しながら資金を調達するようにしましょう。