審査が甘い、通りやすいカードローンは存在した【不安な人必見】

カードローンに申込むとき、審査に通るかどうか心配になるでしょう。

確実に審査に通るカードローンはありませんが、審査が通りやすいカードローンは存在します。

今回は審査が通りやすいカードローンと、その特徴や見分け方を解説します。

この記事はこんな人におすすめ

今回の記事は以下の人におすすめの内容です。

- 急ぎのお金が必要で、審査落ちを避けたい人

- どこに申し込んでも審査落ちしてしまう人

- 銀行カードローンと消費者金融の審査の違いを知りたい人

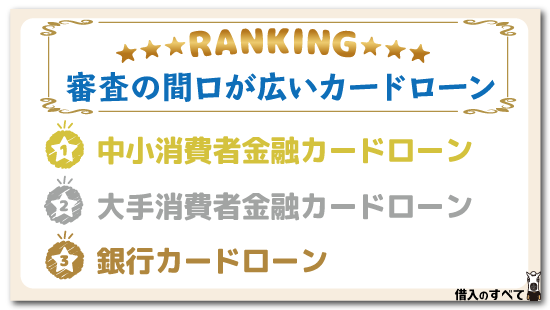

審査通過率の高いカードローンを見分ける3つのポイント

カードローンは、発行している会社によって、幾つかの種類に分けることができます。

審査間口が広い順番に並べると、

- 中小消費者金融カードローン

- 大手消費者金融カードローン

- 銀行カードローン

カードローンの中で一番審査に通りやすいのは、中小消費者金融と言われています。

しかし、他にも審査の通過率が高いカードローンの特徴は幾つかあります。

そこで、審査通過率が高いカードローンを、見分けるときのポイントを3つ紹介します。

① 金利が高いカードローンを選ぶ

一般的に、金利が高いカードローンほど、審査に通りやすいと言われています。

金利が高いとなぜ審査に通りやすいのかと言うと、ローン利用者が返済不可能になったときの状況が関係します。

金融機関が最も避けたいのは、貸したお金が回収できないことです。

そのため、返済能力が低い人に貸付する場合は、高金利にして少しでも多くの利益を確保しようと考えるのです。

逆に、信用度が高い人には、低金利で高額の貸付が可能です。

回収できる見込みが高ければ、低金利での貸付でも十分に利益につながるのです。

従って、金利が低い銀行カードローンなどは貸倒れのリスクを避けるため、審査が厳しくなる傾向が高くなり、自然と審査通過率が下がってしまうのです。

なお、銀行カードローンの場合は、保証会社の保証料が利用者の信用度に合わせて変動するのが一般的であり、それが金利に反映されています。

② 銀行カードローンより消費者金融を選ぶ

銀行カードローンと消費者金融を比較した場合、消費者金融の方が審査に通りやすいと言われています。実際に、銀行カードローンと消費者金融の通過率を見ると、消費者金融の方が高い傾向にあります。

消費者金融の審査通過率が高い理由はいくつかありますが、原因として審査に費やす時間の違いによるものが大きいです。

消費者金融はスピード融資を売りにしていることが多く、審査に費やす時間が1日未満と銀行よりも短いです。対して銀行は、2017年以降から審査を慎重に行うようになったため、最低でも1日以上審査時間があります。

審査基準の違いもありますが、低金利で借りられる銀行カードローンの方がリスクを回避するため返済能力を重視する傾向にあり、審査を丁寧に行って申込者の情報を隅々まで確認しています。

③ 消費者金融なら大手より中小の消費者金融を選ぶ

消費者金融は審査に通りやすいと紹介しましたが、同じ消費者金融でも大手より中小消費者金融の方が審査通過率は高い傾向にあります。

中小消費者金融は大手消費者金融と違って知名度が低いため、別の分野で差別化を図っていることが多いです。

このことから、大手消費者金融では足切りにあってしまうような申込者にでも詳しく相談に乗り、審査を行っている中小消費者金融があります。

自己破産や任意整理の情報を持っている人は、ブラックと呼ばれて大手消費者金融では審査にほぼ通りませんが、中小消費者金融であれば現在の職業や年収によって融資を行っている会社もあるのです。

このように、独自の審査基準を設定しているため、中小消費者金融の方が審査通過率は高い傾向にあります。

作りやすいカードローンの5つの特徴

審査通過率の高いカードローンを大きく分けると、上述しました3つに分けられますが、銀行や大手・中小消費者金融にも数多くの会社があり、それぞれで貸付などの条件は異なります。

そのため、消費者金融では審査に通ることができなかったが、銀行の審査には通ることができたというケースもないわけではありません。

そこで、カードの発行先とは別に作りやすいカードローンの特徴を押さえておくことが大事です。

作りやすいカードローンを選んで申し込めれば、かなり高い確率でカードローンの審査に通過できるはずです。

作りやすいカードローンの特徴を、以下で5つほど挙げていきましょう。

他の商品よりも金利が高め

「作りやすいカードローン」とは、別の言いかたをすれば「審査に通りやすいカードローン」ということです。

一般的に、「金利が高いカードローンほど審査に通りやすくなっている」と言われているので、作りやすいカードローンを探している場合は、できるだけ金利が高めのものを選ぶといいでしょう。

銀行カードローンよりも消費者金融の方が作りやすいと言われているのも、消費者金融は金利が高く設定されているからです。

返済のことを考えると、できるだけ金利が低いものを選ぶのが定石なのですが、「とにかく審査に通るのが大事」という場合には、まったく逆の考えかたをしなければならないことに、注意しておいてくださいね。

利用限度額が低く設定されている

利用限度額も、低ければ低いほど審査に通りやすい傾向にあります。

利用限度額が大きいということは、利用者がそれだけまとまったお金を借り入れられるということであり、金融機関にとっては大きなリスクを背負うことになります。

そのため、そのリスクに見合うような属性や信用情報の人でなければ、審査通過としないのです。

しかし利用限度額が低い場合は、その分リスクも小さくなっているため、金融機関としても審査に通しやすくなっているのでしょう。

約定返済額が多くなっている

約定返済額は、カードローンの毎月の返済で、最低限返済しなければならない金額です。

この金額が少ないと、金融機関は毎回の返済で少しのお金しか回収できないということを意味しています。

そのため、カードローン利用者がわずかな回数しか返済せずに債務整理などを行ってしまうと、債権の大半を回収できないことになってしまいます。

一方で約定返済額が多いと、1回の返済でまとまったお金が回収できるため、金融機関にとっても多少リスクが小さくなります。

金融機関にとってのリスクが小さいほうが、審査には通りやすくなるという関係性のことを考慮に入れれば、約定返済額が多いカードローンは、作りやすいカードローンだということが分かりますね。

保証会社が複数ある

銀行カードローンでは、消費者金融や信販会社を保証会社として設定していますが、カードローンによっては、保証会社が複数設定されているものもあります。

保証会社が複数設定されている場合、それらのうちいずれかの審査に通過できればOKなので、保証会社が1社しかないカードローンよりも審査に通りやすくなっています。

また、銀行によっては保証会社が異なる複数のカードローンを提供しているところもあります。

カードローン審査の大部分は保証会社が行っていることもあり、保証会社が違えば作りやすさも変わってきますので、同じ銀行のカードローンでも作りやすいものとそうではないものがあることも覚えておくと良いでしょう。

ただし、保証会社と過去に何らかの問題を起こしているような場合は、その保証会社の審査では必ず審査落ちになってしまいます。

申し込み前に保証会社を確認して、過去に返済を遅延したことがあるような会社が保証会社になっていないかは、十分注意しておきましょう。

営業規模が小さい

利用限度額・金利・約定返済額といったカードローンのスペックではなく、そのカードローンを取り扱っている会社自体に注目することも重要です。

消費者金融ならアコムやプロミス、銀行カードローンならみずほ銀行カードローンや楽天銀行スーパーローンといったような大手のところは、知名度も高いため申し込み者も自ずとたくさん集まります。

その中から、自社の基準をクリアしている人を審査に通過させるわけですが、申し込み者の母集団が大きいため、審査基準を多少厳しめにしても大丈夫なのです。

しかし規模の小さな金融機関の場合は、カードローンへの申し込み者があまり確保できません。

とは言え、その申し込み者の中から審査通過者を出さなければ融資ができないため、規模の小さな金融機関では、自然と審査基準が緩めになりやすいのです。

知名度の高い金融機関が取り扱っているカードローンのほうが、利便性は優れていることが多いですが、審査の通りやすさを重視するなら、規模の小さな金融機関のものを選ぶという判断も、ありでしょう。

消費者金融審査通過率ランキング

大手消費者金融(カードローンサービス)では、審査通過率を公表しています(SMBCモビットは非公開)。

まずは、その数値を確認してみましょう。

| カードローン名 | 審査通過率 |

|---|---|

| アイフル | 32.9%(2021年4月~2022年3月) 参照元:アイフル|マンスリーデータ |

| SMBCモビット | 非公開 |

| プロミス | 36.1%(2024年3月期9月) 参照元:月次データ|SMBCコンシューマーファイナンス株式会社 |

こちらの数値から分かることは、

- 大手カードローン会社の中でもアイフルの審査通過率は高い

- 消費者金融内でも審査通過率には差がある

といった部分でしょうか。

大手消費者金融の中で特に狙い目なのはアイフルなので、申し込みの際の1つの参考情報にしてください。

大手消費者金融で審査に通りやすいのはアイフル?

先ほど紹介しましたアイフルでは、大まかに2人に1人の割合で審査通過できています。

しかし、大手消費者金融のカードローンサービスには同じく紹介しましたプロミスやSMBCモビットの他にも、アコムなどがあります。

では、これら大手消費者金融の中で最も審査に通りやすいのはどこなのでしょうか?

大手消費者金融の審査通過率No.1アイフル(新規貸付率46.3%)

大手消費者金融の中で最も審査通過率が良いのはアイフルです。

アイフルは大手消費者金融の中では珍しく、メガバンクの傘下に入っていません。

そのため、大手消費者金融の中でも、審査の基準が比較的柔軟にあるのではないかと予測されます。

もちろん、メガバンクの傘下に入っていないことで、他の大手消費者金融よりもサービス面に問題があるということはなく、初めての利用であれば無利息サービスも受けることができます。

また、ぴったり診断や1秒診断など借入に関して、事前に融資を受けられるか診断をしてもらうことも可能です。

アコムの魅力

同じく大手消費者金融であるアコムは少し新規貸付率は低いですが、アコムならではの魅力やサービスもあります。

アコムを利用するメリットのひとつとして、振り込みによる借入が非常に行いやすいことがあります。

特に、楽天銀行の口座を持っている場合、振込手数料無料でほぼ24時間いつでも1分で振込を行ってもらえます。

もちろん、自動契約機は全国各地に設置されていますし、コンビニのATMで借入や返済を行うことができる、初めてであれば無利息サービスを受けられるといったサービス面も他に引けをとりません。

大手消費者金融の審査通過が不安なら中小の消費者金融に申し込む

大手消費者金融と比較すると、中小消費者金融は審査に通りやすいですが、これは大手と差別化を行っているからです。

大手での審査基準では審査に通らなかった人でも、中小消費者金融では返済の見込みのある人を見つけて貸付を行っています。

しかし、中小消費者金融と言われても中々思いつかないと思いますが、実際にどこの業者があるのでしょうか。

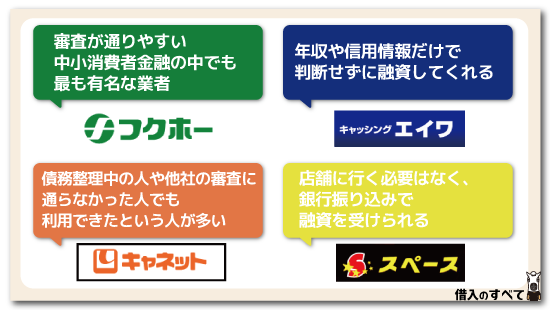

- フクホー

- エイワ

- スペース

- キャネット

などが、とくに審査に通りやすいと言われている代表的な中小消費者金融です。

もしかしたら、中には聞いたことがある会社もあるかも知れません。

ここでは、審査に比較的通りやすい、中小消費者金融を幾つか紹介しましょう。

フクホーなら債務整理後でも審査通過との口コミが…

![]()

大阪に本店を置いている「フクホー」は、審査が通りやすい中小消費者金融の中でも最も有名な業者です。

ネット上には、以下のような口コミが多く存在します。

- 自己破産しているのに審査に通った

- 個人再生の1年以内に借りられた

- 他では借りられなかったのに審査に通った

- 申込ブラックでも大丈夫だった

- 在籍確認がなかった

もちろん、口コミであるため申込者の属性や状況、申込み時点での審査基準が異なれば、審査の結果も変わってきます。

しかし、ある程度個人信用情報が悪かったとしても、相談に乗ってもらえるため、申込時に審査に不利な情報があれば話しておくと良いでしょう。

大量の申込書類が必要

フクホーを含めて中小消費者金融の場合は、大手消費者金融や銀行カードローンよりも多くの書類が必要になる場合があります。

カードローンの申込に必要な書類は、基本的には本人確認書類と収入証明書のふたつだけです。

借入金額によっては収入証明書すら必要なく、免許証だけで契約することさえできます。

しかし以前、馬三郎がフクホーに申込した際には以下のすべての書類について提出を求められました。

- 本籍地記載の住民票

- 所得証明書または課税証明書

- 給与明細のコピー(直近2か月)

- 運転免許証のコピー

- 健康保険証のコピー

- 年金手帳のコピーまたは年金定期便のコピー

ふだんから手元にある書類ならまだしも、住民票や所得証明書、課税証明書は市役所で発行手続きを取る必要があります。

フクホーへの申込を検討している人は、このことを知っておくと手続きの際にもスムーズに行えるでしょう。

また、休日に申込みを行おうとしている場合には、市役所などの受付時間の関係上、事前に用意しておくことがおすすめです。

即日融資は難しい

消費者金融カードローンと言えば即日融資に代表されるように、申込から融資までのスピードが魅力です。

しかし、それは飽くまでも、大手消費者金融の話です。

もちろん、中小消費者金融でも即日融資は可能なのですが、以下の理由で実際には即日融資を受けることが難しいです。

| 即日融資が難しい理由 |

|---|

| 自動契約機がなく、書類郵送での契約 |

| 店舗が少なく窓口での受付ができないことが多い |

| 振込融資のため、銀行が閉まる15時までに手続きが必要 |

| 必要書類に市役所での発行手続きが必要なものが含まれる |

また、審査時間が大手消費者金融よりも長いため、できるだけ早い時間に申込みをしましょう。

エイワは人情味あふれる審査で有名

エイワは中小消費者金融の中では規模が大きく、東北から九州まで幅広く店舗を運営しています。

エイワもフクホーと同様に、ブラック状態にも関わらず融資を受けることができたという方が多いのです。

馬三郎が今までに唯一審査を通過できたのがエイワです。

エイワで融資を受けるためには、実際に店舗に来店することが必須のため、近くに店舗があることが条件となります。

そして、実際に申込者と会って審査する「対面与信」をモットーとしており、年収や信用情報だけで判断せずに融資してくれるのです。

この際に説教を受けるというのもエイワの有名なポイントですが、言い換えれば人間味のある審査を行うとも言えます。

キャネットは他社審査落ちでも通過する可能性も

北海道を中心に営業しているキャネットは、債務整理中の人や他社の審査に通らなかった人でも利用できたという人が多いようです。

ただし、馬三郎と馬太郎が実際に申し込んでみたところ、残念ながらふたりとも審査落ちとなってしまいましたので、当たり前のことですが誰でも借り入れできるというわけではありません。

馬三郎は必要書類の関係で申込のキャンセルと審査依頼を繰り返し、馬太郎はそもそも他社からの借入を繰り返しているなど、審査に不利になる理由が考えられます。

スペースは20歳未満でも審査申し込み可能

中小消費者金融のスペースも、やはりブラックでも借り入れできるという口コミが多く見つけられます。

エイワと異なり、店舗に行く必要はなく、銀行振り込みで融資を受けられるため日本中どこにいても利用することが可能です。

エイワの特徴は、満18歳以上であれば借り入れができるということです。

これは単純に対象年齢が広いということではありません。

年齢が低いということは返済能力も低いことが予測されるにもかかわらず貸付を行っているということから、ハードルを下げて幅広く融資を行っているということになります。

つまり、審査も柔軟に行ってくれるということです。

中小消費者金融の審査が緩いのはなぜ?

中小消費者金融の審査は、申し込み者の属性や個人信用情報を基に審査を行うという点では、大手消費者金融と同じです。

ただし、スコアリングのみによって合否が決まるのではなく、借り入れ希望者の人となりも審査基準に取り入れています。

たとえば、なぜ任意整理をしたのか、返済能力を超えた無計画な借り入れだったのか、それともやむを得ず債務整理をせざるを得なかったのか、前者と後者では審査担当者の心証が違いますよね。

中小消費者金融会社でも、お金を貸した以上はきちんと返済してもらえないと困ります。

大手消費者金融の審査に落ちた人を、さらにふるいにかけて貸し付けしていくのです。

ある程度審査を緩くして根掘り葉掘り、なぜ他社返済に遅れているのか、なぜ債務整理したのかといったような深いところまで聞くことで、できるだけリスクを軽減しているわけです。

審査が緩い=甘いではない

「審査が緩い」のと「審査が甘い」のでは、ニュアンスが若干異なります。

「審査が緩い」という言葉からイメージするのは年収が低くても借りれる、パート収入やアルバイト収入でも借りれる、ということでしょう。

一方、審査が甘いと言うと、審査なしでも借りられることや無職でも借りられる、返済滞納している状態でも借りられるというイメージに近いですね。

審査が緩い業者からお金を借りたら、闇金のように金利が高いのではないか、取り立てが厳しいのではないかと不安になるかもしれませんが、もう少し言いかたを変えれば、審査が柔軟であるともなりますね。

審査が緩い=審査が柔軟だ、となれば審査方法や基準が画一的でなく、業者によって独自審査をしてくれる感じがするでしょう。

これで少しは安心できるのではないでしょうか。

中小消費者金融は現在の返済能力を見る

中小消費者金融の審査が緩いのは、過去に金融事故を起こしていても現在の返済能力が十分にあると判断できれば、審査に通りやすいからとも言えます。

金融事故歴があるというだけで審査に落としてしまうのは、あまりにも人情がないと言うか、機械的すぎる部分もありますね。

債務整理をして借金がゼロになったとしても、ブラックの烙印が押されてしまえば、いくら返済能力があっても審査に落としてしまうのが大手消費者金融です。

しかし中小消費者金融は、過去のことは過去のこととして、現在の返済能力があることを審査の重点項目に取り入れているのです。

ですから審査がゆるい中小消費者金融といっても、無職や他社借り入れ返済滞納中の人は、返済能力がないと判断されます。

自己破産した人への対応

審査がゆるい金融機関にとって、自己破産者はこれとない絶好の顧客であると言えます。

なぜなら一般的な金融機関では、自己破産をしてしまうと10年くらいはお金を貸すことはありません。

でもさ。

金貸てくれて大学行けて、後は本人のやる気さえあれば何とかなるし、借金してでも学べるって凄いね。貸してくれるって良いね。いやぁ、ほら。

私ってば自己破産1回してるから、何処からも金借りれないからさ!貸してくれるってすげーなー!破産しても命まで取られんじゃん。 #おいまて— ひろ美© (@hilowmy_) 2018年5月22日

このツイートからも分かるように、「自己破産=どこからもお金を借りれなくなる」というのが、多くの人にとっての「常識」です。

しかし、自己破産をしても仕事まで奪われることはありません。(職業によっては制限を受けることがあります)

借金がゼロで継続安定した収入があれば、返済能力は十分にあると判断できますよね。

しかも、他の金融機関が貸し出ししないとなれば、中小の消費者金融や零細消費者金融にとっては、独占状態でお金を貸せるということを意味するのです。

お金を借りることができるのはウチだけですよ、自己破産してしまえばどこも貸してもらえませんよね?

とりあえず今回貸し出しできるのは10万円ほどになりますが、返済状況を見ながら徐々に利用限度額を上げることもできますので、いつでも相談して下さい。

…というような巧みな話術によって、お金を借りれるところはココだけ、という刷り込みを行うわけです。

お金を借りようとしてもどこからも借りれなかった人は、ここはなんと良いところなのだろうかと思いますよね。

審査がゆるい金融機関からお金を借りるには、金融機関の担当者とどれだけ心を通わせることができるのかがカギです。

なお、自己破産者などのいわゆる「金融ブラック」への貸付は法律で禁止されているわけではありません。

正規の中小消費者金融でも、ブラックに貸付していることで闇金だと勘違いされることもありますが、違法行為をしているわけではありませんので「ブラックにも貸付している=闇金」とはならないことを覚えておきましょう。

借り入れ条件は地元に住んでいること

いくら審査がゆるい金融機関でも、遠方に住んでいると審査に通るのは難しくなります。

なぜなら、万が一返済滞った場合に督促できないからです。

信用情報にかなり不安を持っていて、どこからも借りることができない、頼れるのは中小の消費者金融や零細消費者金融だけとなったら、地元の金融機関に申し込むことです。

お金を必要とする本人が地元に住んでいて、親や兄弟・親戚までが地元に住んでいれば、審査基準は相当にゆるくなります。

地元密着型の街金業者は長年営業していることから、地元の人にとってはよく知られている消費者金融です。

一族郎党が地元に住んでいれば、借り逃げする心配はほとんどありません。

たとえ借り逃げしたとしても借り入れ申し込み者の親と相談する、兄弟や親戚と相談することで、債権回収を行うことが可能と考えます。

子供が地元の小学校や中学校に通っていれば、なおのこと逃げる心配はありませんね。

審査がゆるい街金業者は、ある意味したたかです。

しかし、大手消費者金融で断られた人にもなるべくお金を貸すような方向で考えますので、どうしてもお金を借りることができない場合は、地元にある中小の消費者金融や零細消費者金融に相談してみましょう。

審査落ちの理由がわかる!?消費者金融の4つの審査項目

先ほど紹介した大手消費者金融では審査通過率を公表していますので、それを見れば申込者の内の何%が審査を通過したか分かります。

| カードローン | 審査通過率 |

|---|---|

| プロミス | 36.1%(2024年3月期9月) 参照元:月次データ|SMBCコンシューマーファイナンス株式会社 |

| SMBCモビット | 非公開 |

| アコム | 39.9%(2022年10月〜2023年3月) 参照元:アコム|マンスリーレポート |

この審査通過率を見ると、各社に多少の違いはあっても40~45%前後を推移しているため、申込者のふたりにひとり以上は審査に落ちていることとなります。

なぜ、消費者金融の審査に落ちてしまうのか、その原因を知るために具体的な審査項目について注目をして解説します。

1.信用情報機関の情報にキズはないか?

カードローンの審査時には、申込者の申告した情報以外にも、個人信用情報機関が保有している個人信用情報の確認が行われます。

この個人信用情報には、申込者のこれまでの金融機関・他社消費者金融ローンやクレジットカードの利用や返済歴、さらには滞納歴などが詳細に記録されているのです。

そして、滞納歴や債務整理など、金融事故を行った情報(金融ブラック)は、個人信用情報に記録されキズが入った状態となります。

一般的に信用情報にキズがあると、カードローンの審査に通ることは非常に難しいです。

また、滞納はしていなくても多重債務者となっていれば成約率は大幅に低くなります。

カードローンの成約率を高くするためには、信用情報にまったくキズが付いていない状態で申し込むことが望ましく、キズがある場合はそれを解消させてから申し込むようにしましょう。

2.収入の額よりも毎月の安定性が審査される

カードローンの申込条件にも書かれていますが、カードローンの審査では「安定した」収入があるかが確認されます。

例えば、幾ら稼ぎが良かったとしても、仕事が株やFXのデイトレーダーであると、毎月の収入が安定していないと考えられるため審査には不利です。

むしろ「安定継続」という面で考えれば収入とはみなされない可能性もあります。

逆に、年収が少なかったとしても、勤務歴が長いアルバイトやパートを行っていると、安定した収入があるとして、審査に通ることがあります。

なお、銀行カードローンの場合は収入のない専業主婦でも借りられる可能性があります。

専業主婦であるということは、配偶者の収入だけで生活できているということです。

そのため、配偶者の収入を返済財源として、一般的に最大で30万円までならカードローンを契約することができるのです。

3.勤続年数と勤務先の安定性

安定した収入を審査するために、申込者の勤続年数や勤務先の企業の安定性も審査ポイントとして重要です。

勤続年数が1年未満と短い場合には、申込者が仕事を離職してしまう可能性が高いため、安定性が低いと判断され審査に落ちる可能性が高くなります。

また、勤務先の企業が大企業である場合や公務員である場合は、倒産などで離職するリスクが減るため審査に通りやすいです。

4.年齢や住宅(持家か賃貸か)

年齢や住宅も、審査には影響をあたえます。

例えば、20代前半の場合30~40代と比較すると、離職率が高く勤続年数が短いため審査には不利です。

また、住宅が持家か賃貸か、ひとり暮らしか結婚しているかなどの情報も審査の対象です。

一般的には、賃貸よりは持家である方が、ひとり暮らしより実家暮らしの方が、審査には有利とされています。

ただし、賃貸だから、持家だからということだけでなく、その他の項目と併せて審査されるため、賃貸だという理由だけで審査落ちするわけではないと考えておきましょう。

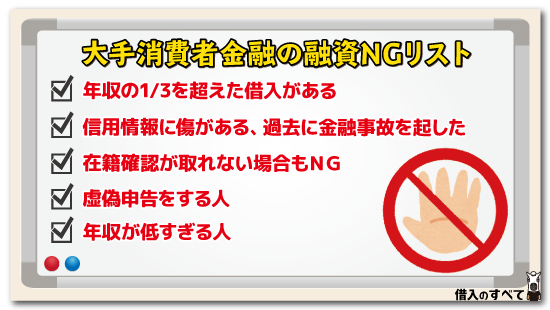

大手は厳しい!?こんな客は即NG

大手消費者金融は、以下の条件に当てはまると決して融資を行いません。

全国から借り入れ申し込み者が後を絶ちませんから、貸し倒れリスクのある消費者に、わざわざ貸し付ける必要がないのです。

年収の1/3を超えた借り入れがある

現在だと総量規制と言う明確な基準がありますが、私が勤務していた時はありませんでした。

だからと言って、ドンドンむやみにお金を貸す訳にもいきません。

当時のラインは年収の1/2までで、これを超えていたら無条件でNGでした。

※馬吉先生は元消費者金融勤務です。

なお、中小消費者金融でも総量規制を超えて貸付することはできませんし、銀行カードローンも現在では総量規制と同等の規制となっていることから、年収の1/3というのはすべてのカードローン会社に共通している部分です。

信用情報に傷がある、過去に金融事故を起こした

過去に金融事故を起こしたことがある人は、大手消費者金融だと即NGです。

金融事故を起こす、というよりブラックリストに載る、と言ったほうがピンと来る人も多いのではないでしょうか。

このブラックリストとは、信用情報に「異動」と記録される人たちのことを指します。

異動が記録されるケース

- 支払いの遅れが61日以上になった場合(長期延滞)

- 保証会社が代わりに返済した場合(代位弁済)

- 自己破産や個人再生などを行った場合(債務整理)

多くの人がやりがちなのが、携帯電話料金の滞納です。

当サイトの馬太郎くんも、2か月連続で携帯電話の滞納をしておりました。

これが3か月以上となると、異動情報が記録され、その情報が信用情報上に少なくとも5年間は残り続けることになります。

過去に金融事故を起こしたけれど大手消費者金融で借り入れたい人は、喪が明ける(金融事故情報が消える)まで、ひたすら待つしかありません。

ただし、金融事故情報が消えるまで待ったとしても、金融事故後の信用情報は白紙の状態へとリセットされ、逆に「え、38歳なのに信用情報が何も記録されてない…?」と怪しまれることもあります。

(30歳まで信用情報が真っ白の人をスーパーホワイトと呼び、金融業者の間では、慎重に審査する必要がある申し込み者と認識されます。)

在籍確認が取れない場合もNG

大手消費者金融の多くは、原則として電話による在籍確認を行わない方針を取っていますが、あくまでも原則です。

在籍確認の方法は電話や提出書類による確認が一般的ですが、在籍確認が取れないとその人が本当にその会社に在籍しているか分からないため、お金は貸せません。

会社に在籍しているか確認できないと、安定した収入があるかどうかの判断ができませんので、当然審査落ちとなります。

以下のケースにて、在籍確認の電話がうまくできないことが多いです。

私が入社して、最初に教わった事は、全ては疑ってかかれでした。

当然相手はお客様なので、おもてなしの心は絶対に忘れてはいけません。

ただ、お客さんの中には悪知恵を働かせる人も多いので、この気持ちを心の片隅に持つようにと教わったことが、実務で役に立つことも多々ありました。

虚偽申告をする人

虚偽申告をした人もNGです。

借り入れが150万円あるのに借り入れ0円で申告していたとすれば、物凄い心証が悪くなりますし、150万円の債務があるなら年収は500万円以上ないと融資をする事は不可能です。

これがもし、年収500万円の人が虚偽申告したら、即刻NGです。

虚偽申告しなければ20万円は貸せますが、虚偽申告で墓穴を掘っています。

とくに他社借入については信用情報を見ればすぐに嘘であることがわかりますので、自分の借入額については正確に把握しておかなければなりません。

年収が低すぎる人

明らかに年収が低すぎる場合、年収が50万円などの場合も即刻NGになります。

普通のサラリーマンの方で月収50万円ならわかりますが、年収50万円ではさすがにお金は貸せません。

ただし、学生バイトの場合は年収が50万円でも、10万円程度なら貸します。

年収50万円の会社員の方の会社を、念のため帝国データバンクを使ってどんな会社か調べてみました。

だいたいがブラック企業であり、当然の事ながら社会保険証も持っていません。

金融事故情報は5年から10年信用情報機関に登録される

金融事故を起こしてしまったブラック情報は、一度起こしてしまうと一生涯消えないというわけではありません。

信用情報機関では情報の保有期間が決まっており、金融事故を起こしても一定期間過ぎてしまえば、自動的に削除されます。

金融事故情報が保有される期間は、金融事故の内容によって5年から10年です。

期間を過ぎてしまえば金融事故情報は消えて無くなりますので、情報が削除されてから申し込めば、審査に通りやすくなるでしょう。

参考までに金融事故情報が登録される期間についてご紹介しておきます。

- 3カ月以上の長期返済滞納:滞納解消から5年

- 任意返済や特定調停:借金完済から5年

- 自己破産:免責決定日から10年

以上のように、金融事故情報は最長でも10年で消えますので、過去に金融事故を起こしてブラックになったとしても、永遠に消費者金融からお金を借りれないとはなりません。

ただし信用情報に金融事故情報が載っている間は、大手消費者金融の審査に通るのはほぼ不可能と言っても過言ではありません。

銀行カードローンで審査通過を狙うコツとは?

これまで、消費者金融のカードローン審査のポイントを紹介しました。

同じように、銀行によって「審査が通りやすい銀行」と「審査が通りにくい銀行」があると言われていますが、実際に銀行がカードローンの審査をするときの審査項目は、どこの銀行も同じ審査項目で審査をしています。

同じ審査項目で審査をしているのに、なぜ「審査が通りやすい銀行」と「通りにくい銀行」に分かれるのでしょうか。

それは、それぞれの銀行によって審査の基準が違うからです。

審査基準の違いとは、例えば年収に対して借入している金額が、どれくらいの割合があるのかということで、割合が10%を超えると落としてしまう銀行と、20%までならば通す銀行があるということがあります。

銀行によってどの程度までであれば、貸付したお金を回収できなくなるリスクを取れるかによって違いがあるということです。

ですが、実際にはこの例えのように、単純なことではなく、申込みをした人の信用状況や勤務先の状況、年収や借入金額などを細かく審査をして総合的に判断されるので、一概に審査が「通りやすい銀行」や「通りにくい銀行」に分けることはできません。

しかし、審査の一般的な観点から言いますと「審査が通りやすい」銀行にはある特徴があり、その特徴によって「審査が通りやすい銀行」なのかどうかを見分けることができます。

そこで、審査通過を狙うために、知っておきたいコツやポイントを解説します。

コツその1:金利が高い銀行のカードローンを選ぶ

一般的に審査が通りやすい銀行の特徴は、契約ができる金利の上限が高いカードローンを取扱いしている銀行です。

カードローンの金利は通常、きちんと返済をしていける見込みがある人には低金利で貸付をし、返済していくのに不安がありそうな人には高金利で貸付をします。

契約のできる金利の上限が高い銀行は、返済に不安がある人でも高い金利によって銀行の保全を図ることにより、カードローンを契約ができる人の範囲を広げている可能性があります。

銀行にしてみれば、高金利で貸付をして契約通りに返済をしてもらえればそれだけ利益になりますので、他の銀行で落とされてしまった人の受皿として、多少のリスクを取ってでも契約することのできる範囲を広げることはメリットにもなります。

これらのことから、カードローンの上限金利を高く設定している銀行は、一般的に「審査が通りやすい銀行」と言えます。

銀行カードローン高金利ランキング

これまで解説してきた金利の上限を基にして、それぞれの銀行のカードローンをランキングにしました。

| 1 | ジャパンネット銀行 「ネットキャッシング」 | 年2.5%~18.0% |

|---|---|---|

| 2 | 住信SBIネット銀行 「MR.カードローン」 | 年0.99%~14.79% |

| 3 | 三菱UFJ銀行 「バンクイック」 | 年1.8%~14.6% |

| 4 | 三井住友銀行カードローン | 年1.5%~14.5% |

| 5 | 楽天銀行スーパーローン 「スーパーローン」 | 年1.9%〜14.5% |

| 6 | みずほ銀行カードローン | 年2.0%〜14.0% |

| 7 | りそな銀行 「りそなカードローン」 | 年3.500%~12.475% |

※住宅ローンのご利用で、本カードローンの金利を年0.5%引き下げます。引き下げ適用後の金利は年1.5%~13.5%です。

ランキング1位は、ネット銀行のジャパンネット銀行です。

上限金利が消費者金融並みに高いことから、審査は通りやすいのではないかと言えます。

ランキング7位のりそな銀行「りそなカードローン」は、下限の金利は3.500%と高めに設定されています。

しかし、上限の金利は12.475%とカードローンの上限金利としては、かなり低い金利を設定しているために契約ができる人の範囲が限られていることから、審査は通りにくいのではないかと言えます。

その他、傾向から見ると主にネット系銀行のカードローンが、上限の金利が比較的高い傾向にあるためにランキングの上位に来ていますし、大手の銀行(メガバンク)上限金利が低く設定しているためにランキングでは下の位置に来ています。

大手の銀行は基盤が盤石でリスクを取ってでも、カードローンの契約件数と融資残高を増加させなくても運営できる体制が整っており、信用状況が良好な人にカードローンで多くの金額を借りてもらった方がメリットが大きいために比較的審査は通りにくいと言えます。

逆にネット系銀行では、「来店不要」「インターネットだけで契約完結」という特徴があります。

申込みのしやすさや利便性の追求により、多少のリスクを取ってでも銀行には中々行くことができない人や、大手の銀行で借入ができなかった人も契約ができるようにしていることから、比較的審査は通りやすいと言えます。

コツその2:利用したことのある保証会社が絡む銀行カードローンを選ぶ

そもそもなぜ金利が高いと、一般的に審査が通りやすくなるのでしょうか。

実は一言で金利と言ってもそのすべてが、銀行の取り分(俗に言う売上のこと)になっているわけではなく、金利の一部を保証会社に支払っています。

保証会社とは、その借入金が回収不能となったときに債務者に代わり銀行に残債分を支払う(保証する)会社のことで、いわゆる保証人のようなものです。

通常融資には債務者が返済できなくなった場合に、債務者に代わり借入金を返済していく保証人を付けなければなりません。

カードローンなどの個人向け融資においては個人の保証人を付けることなく、保証会社が保証人の役割をすることによって契約ができます。

ですので、保証会社は万が一の借入金返済分の確保や、自社の利益を得るために債務者から保証料を得ています。

「カードローン金利○○%」としている金利には、保証会社が保証するための保証料があらかじめ決められた割合が含まれた金利となるわけです。

当然高金利であればそれに含まれる保証料も高くなりますが、高く保証料を取っている分、債務を肩代わりするリスクが高いような人でも保証してもらえる可能性があります。

また、保証会社は銀行によって異なりますが、一部銀行や消費者金融は保証会社が共通する場合があります。

この場合、以前利用したことのある保証会社のカードローンを選択することで、審査に通る確率を高くすることが可能です。

※保証会社は銀行に対して一時的に債務を肩代わりしますが、その後は保証会社が債権者となって銀行に返済できなくなった人に対して肩代わりした分の返済を求めます。

コツその3:住宅ローンやマイカーローンの利用実績がある銀行を選ぶ

銀行は消費者金融と異なり、契約者が住宅ローンやマイカーローンなどの目的ローンで既に利用しているケースがあります。

このように、カードローン利用前に何らかの目的ローンの支払や利用の実績があると、審査に通りやすいです。

住宅ローンやマイカーローンの審査は、一般的にカードローンよりも審査に通りにくいです。

また、返済期間も長いため、返済が完了していたり、ある程度の返済が完了していたりすると、返済の実績が買われて審査に通り通過率が高まります。

さらに、住宅ローンを利用していることで、カードローンの金利の引下げ優遇がある銀行もあります。

そのため、銀行で住宅ローンを利用している人は、同じ銀行のカードローンがどのような条件になっているか確認しておきましょう。

審査が厳しいカードローンでも突然審査通過することがある!?

カードローンは審査が厳しいものと比較的易しいものに分かれていますが、実は審査が厳しいカードローンでも、突然審査に通過することがあるのです。

審査に突然通過する理由には、どのような原因が考えられるのでしょうか。

具体的な場面や理由を解説します。

夏季休暇前や年末前など融資額のノルマが上がるときがチャンス!

カードローン会社も当然企業であるため、売上や会社のもうけを気にしながら審査を行っています。

特に、夏季休暇前や年末前など、カードローンの申込需要が高まる時期は、融資額や契約数のノルマが設定されることが多いです。

このようにノルマが高い場合、審査の担当者もノルマ達成のために通常よりも審査の基準を下げることがあります。

もちろん、会社によって審査基準は違いますが、通常では審査に通らない信用情報の人でも、ノルマが高いときには審査に通る、といったことが起こるのです。

また、保証会社も企業に変わりなく、保証会社の方から銀行に保証基準を下げると打診してくることもあります。

これも夏期休暇前や年末前、保証会社の決算期などのタイミングで行われますので、こうした時期を選んで申し込むと審査通過の可能性が高くなります。

手当たり次第にカードローンに申し込むのは厳禁です

申込を行う時期によって、審査の通りやすさが変わると紹介しましたが、通りやすい時期に手当たり次第に申込みを行うことは、逆に審査落ちの原因となってしまいます。

カードローンの申込に関する情報は、利用や返済と同じように個人信用情報機関に保管されます。

したがって、手当たり次第にカードローンの申込を行った情報も共有されて、カードローンの審査時に把握されてしまうのです。

カードローンの申込を複数回にわたって行っていると、「この申込者はよほどお金に困っているのではないか」と審査員から判断されてしまい、審査に大きな悪影響をあたえます。

審査に通りやすい時期であったとしても、短期間に複数社のカードローンに申込を繰り返すのはやめましょう。

返済が厳しくて新たに借り入れたい人はおまとめローン

既に複数の借入をしている人で新たな借入を検討している人、特に借金返済のために新たな借入を検討している人は、銀行や消費者金融のおまとめローンを利用すると良いかも知れません。

なぜなら、今借入しているものより金利が低い場合、月々の返済額が少なくなり新たに借入をする必要がなくなるかもしれないからです。

おまとめローンは複数社から借りている借金を、ひとつの借金にまとめるローンを指します。

借金の総額は変わりませんが、低金利な1社でおまとめすることで支払利息を減らせる可能性があるため、結果的に毎月の支払が減ることがあります。

また、消費者金融でも銀行でもおまとめローンは、総量規制の対象外ですので高額の借入でも大丈夫です。

おまとめ・借換えローンをしている銀行は、みずほ銀行(おまとめは不可)、横浜銀行、セブン銀行と多くの銀行で利用できます。

ただし、注意しておくことは、金利が低くても、返済期間が長くなる場合もあるということです。

返済期間が長くなると返済総額がおまとめローン前よりも、高くなってしまうケースがあるからです。

しかし月々の返済額は減ることが多いので、毎月の負担は減り余裕が出ます。

銀行のホームページにはおまとめローンのシミュレーションがあるところが多いので、おまとめローンを利用する際は試すことをおすすめします。

また、申し込みをしたおまとめローンの借入金額が、所持する債務総額よりも少ないこともあり得ます。

その場合は、金利の高いものからおまとめローンにすると良いでしょう。

銀行と消費者金融で審査に差がある?

カードローンの申し込みをするときに、銀行系と消費者金融系のどちらに申し込みをするか考えますが、審査の難易度に差があるとネットでは言われています。

申し込み条件にはさほど違いはないものの、総量規制の対象になるかどうかなどは、利用を検討するうえで大きな違いとなります。

そこで、銀行と消費者金融で審査に差があるのか、確認していきましょう。

銀行も消費者金融も審査基準は変わらない

インターネットで検索をすると、審査に通りやすいカードローンの紹介を行っているサイトを目にしますが、銀行や消費者金融によって審査基準が大きく変わることはありません。

したがって、属性や信用能力が低くても審査に通るような金融機関は、銀行や消費者金融にかかわらず、基本的には存在しません。

ただし、大手消費者金融やメガバンク・ネット銀行が導入しているスコアリング審査は、中小消費者金融や地方銀行は導入していないことがあります。

このことから、中小消費者金融や地方銀行は独自の審査となりやすく、他のカードローンと比較して審査に通りやすいこともあるのです。

銀行カードローンの審査は保証会社が行う

消費者金融のカードローンの審査は、消費者金融自身が行っていますが、銀行のカードローンは、審査の実施を保証会社に委託していることがあります。

複数の銀行カードローンに申し込みを行っても、それらの保証会社が同じだった場合、審査結果も同じになることがあるため、ある程度は確認しておくとよいでしょう。

代表的な銀行の保証会社を、以下に紹介しておきます。

| 銀行名 | 保証会社名 |

|---|---|

| 三菱UFJ銀行 | アコム株式会社 |

| 三井住友銀行 | SMBCコンシューマーファイナンス株式会社 |

| SBI新生銀行 | 新生フィナンシャル株式会社 |

| みずほ銀行 | 株式会社オリエントコーポレーション |

| オリックス銀行 | オリックス・クレジット株式会社 |

| 新生フィナンシャル株式会社 | |

| 楽天銀行 | 楽天カード株式会社またはSMBCファイナンスサービス株式会社 |

保証会社の多くは、アコムやプロミスといった消費者金融が行っているため、重複している会社もいくつか見られます。

また、オリックス銀行は特別に保証会社が2社あるため、片方で審査に落ちたとしても、もう1社で通ればカードローンの利用が可能です。

審査にかかる時間には差がある

銀行と消費者金融のカードローンの違いを比べるときに、審査にかかる時間を比較されやすいです。

消費者金融のカードローンは、審査にかかる時間が非常に短いことが売りで、大手消費者金融は最短20分程度で審査がを完了します。

対して銀行カードローンは審査に必要な時間が消費者金融よりも長く、最短でも申し込みから1~2日必要であるため、消費者金融ほどのスピード感はありません。

一昔前までは、メガバンクを中心に即日で審査完了をしていましたが、2018年1月から反社会勢力防止目的で、警視庁のデータベースへの照会が必須となったため、審査期間が1日以上必要となりました。

少しでも早く借り入れを行いたい人は、消費者金融でカードローンの審査を行うことをおすすめします。

闇金や無登録業者に注意

銀行や大手消費者金融を利用するのであれば、闇金や無登録業者に注意する必要はありません。

しかし、大手消費者金融では審査に受かることができず、街金の利用を考える際は闇金や無登録業者に注意が必要です。

もし、闇金や無登録業者からお金を借りてしまうと、法外な金利で融資を受けることになり、返済できなくなると法外な手段で取り立てられます。

「審査に通りやすい」はイコール「無審査」とはならず、ましてや会社の方から「無審査で融資します」というように広告するのは自分たちが闇金や無登録業者であると公言しているようなものです。

審査に通りやすい街金は探しても良いのですが、リスク度外視で融資をする闇金や無登録業者には手を出さないようにしなくてはなりません。

街金についてよくわからない人でも、金融庁の登録業者検索や日本貸金業協会の違法業者検索を利用すれば、簡単に正規業者か闇金・無登録業者なのかを見分けられますので、申し込む前に確認することをおすすめします。

いくら審査が緩くても闇金融からの借り入れは要注意

借り入れ審査がゆるい業者を探すあまり、闇金融に手を出さないように気を付けましょう。

「闇金で第二の地獄が始まる」より引用

路上に貼ってある無審査等のチラシもそうですが、怪しいメールに掲載されている甘い融資の誘いにも、闇金融が潜んでいることもあります。

当サイトでも、闇金を利用した馬たちに話を多数聞いたのですが、みなさん闇金業者だと理解したうえで、闇金融からお金を借りております。

そういった急な出費の場面があった、ということなのでしょうが、急な出費の際に身近に「低金利」「無審査で借り入れ」「他社断られた人でもOK」などの文字を見つけたら、誘惑に負けて申し込みをしてしまうのでしょう。

私がどうこういうよりも、闇金を利用した結果どういう末路があるか、理解したほうが早いと思いますので関連記事を用意しておきます。

闇金以外で審査が緩い神業者とは

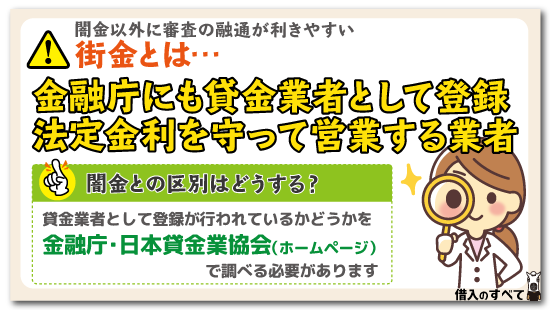

中小消費者金融よりも、さらに規模が小さく、特定のエリア内に住んでいる人を対象にしている業者を街金と呼びます。

(街金の中にもエイワのように、全国に22店舗あるという業者も存在します。)

街金の審査には直接店舗へ赴く必要がありますが、その分審査もスピーディーで、通過すれば即日融資が可能です。

自動契約機などはなく、手続きは対面で行われるのが特徴です。

正規業者は金融庁にも貸金業者として登録を行っており、法定金利を守って営業しています。

闇金と街金を見分ける

街金は地域密着型ゆえに、あまり宣伝をしておらず、業者名を聞いただけでは闇金との区別がつかないという場合があります。

こうした場合は、貸金業者として登録が行われているかどうかを金融庁、または日本貸金業協会のホームページで調べる必要があります。

また、闇金業者の中にもあえて貸金業者として登録し、正規の業者の一覧に紛れ込んでいるものもいますので、見極めが必要です。

以下の関連記事では、その見極めのポイントについても解説していますので是非御覧ください。

審査が通りやすいカードローン、まとめ

審査の通りやすさを重視するのであれば、消費者金融、特に中小の消費者金融を選択することがおすすめです。

また、金利が高ければ高いほど、審査の通過率が高くなりやすい傾向にあるので、探してみると良いでしょう。

ただし、金利が高いカードローンの場合、利息が増えるため毎月の返済が高額になってしまう危険性があります。

中小消費者金融の中には、違法な営業を行ったりする悪徳業者や、闇金業者も存在するため、利用前にしっかりと確認しておきましょう。

タグ:職業別