今回は消費者金融エイワについて説明します。

エイワとはいったいどんな業者なのか知らず、そもそも名前を聞いたこともないという人もいるでしょう。

目次

エイワとは消費者金融

エイワという会社は、消費者金融の内の1つです。

アコムやプロミス、レイクのようにテレビでCMを放送していないため、知名度はあまり高くありません。

一般的に「中小消費者金融」、「街金」、「サラ金」と呼ばれる業者です。

全国各地に店舗が23もありますので、中小消費者金融や街金の中ではかなり大きな会社になります。

エイワはヤミ金やヤクザではない

勘違いしている人が多いのでしっかりと説明しておきますが、エイワはヤミ金やヤクザではありません。

闇金というのは、本来法律で義務付けられている金融庁への貸金業者登録を怠っていたり、あるいはちゃんと登録しているにもかかわらず法律で認められない高金利を設定している業者のことです。

もちろんエイワは金融庁に登録していますし、金利もちゃんと法定金利内に収まっていますので、ヤミ金ではありません。

エイワの融資限度額は50万円まで

他社のカードローンでは、アコムは800万円、プロミスは800万円など、総量規制という問題さえクリアすれば数百万円の借入も可能です。

一方、エイワは50万円が限度額の上限として定められていますので、高額の借入をすることはできません。

さらに、初回の利用では限度額いっぱいの50万円を借入するのは難しく、少額の借入でスタートすることになります。

しっかり返済して信用を積み上げていけば融資限度額は少しずつ上がっていきます。

エイワの融資を受けるには

融資を受けるための手順がエイワでは他の消費者金融や銀行とは大きく異なります。

通常、カードローンなどで借入する場合はインターネットや電話、大手なら自動契約機によって申込から契約まで行えますが、エイワではそうはいきません。

どういうことかというと、エイワの融資を受けるためには絶対に店舗に行かなければならないのです。

店舗に行って担当者と直接話をして融資可能かどうか審査したうえでお金を借りるという流れを対面与信と呼び、エイワのこだわりと公式サイトにも記載されています。

申込はインターネットから可能

本審査の段階では店舗に移管ければならないエイワですが、申込だけならインターネットから行うことができます。

もちろんスマホでも申込は可能なので、今回私はスマホでの申し込みを行いました。

まずは公式サイトの「お申込はこちら」を選択して情報入力画面に移動してください。

申込画面では以下の項目を入力します。

|

|

※(必須)と書かれている物は必須項目です。

他社のカードローンでは勤務先や月収、他社借入状況などは必須項目ですが、エイワでは申請しなくても申し込みが可能となっており、他社よりも申込に必要な情報が少ないです。

おそらくこれは、どちらにしても対面審査をすることになるため、その際に聞けばよいというのが理由と考えられます。

申込時には希望連絡日時指定し、電話に出られる時間を選ぶことができます。

以下の画面が表示されれば申込完了となり、エイワからの電話を待ちましょう。

電話で来店を要求される

申込時に指定した時間にエイワから電話がかかってきます。

申請した情報に間違いが無いかどうか確認され、その上で最寄り店舗への来店を指示されるので、営業日時の中から来店可能な時間を指定して予約します。

エイワは平日の18時までしか営業していませんので、平日が全て仕事の方は、仕事を休む、休憩時間を利用するなど、どうにか都合をつけて来店しましょう。

そして、来店時には以下の物を持って行かなければなりません。

- 免許証

- 保険証

- 三文判

- 住民票

- 直近2ヶ月分の給与明細

- 郵便物1つ

このページでは省略していますが、電話の内容はこちらで紹介していますので詳しく知りたい方は読んでみてください。

審査を受けるには来店が必要

電話に続いて、エイワでは電話で指定した時間に来店し、本審査を受ける必要があります。

おそらく多くの人が一番気になであろうエイワの審査内容だと思います。

他社の審査は単純な年収や勤務先、信用情報といったデータが何よりも重要で、ここに問題があれば審査通過は非常に難しくなります。

一方エイワでは、私自身が実際に対面審査を体験した限りでは、それよりも申込者自身の態度や誠実さなどを見た上で判断しているという印象を受けました。

多少厳しいことを言われることもありますが、それに対する反応を見ているという面もあるのではないでしょうか。

審査に通過すればその場で借用書の作成、そして融資を受けることができます。

こちらのページで実際に私が体験したエイワの本審査の内容を紹介しています。

申込後に電話がかかってくる

中小消費者金融であるエイワからは、申込後に電話がかかってきます。

その電話の内容が不安で申込をためらっているという人もいるようです。

内容をあらかじめ知っておけば安心して電話を受けることができるでしょう。

連絡時間は指定可能

エイワでは、インターネットからの申込時に電話連絡を希望する日付と時間を指定します。

それによって電話に出ることができる都合の良いタイミングに連絡してもらうことができます。

細かな配慮ですが非常にありがたいですね。

その場合、以下の条件を満たしていなければなりません。

- 30分後以降

- 30日以内

- 9時から18時(30分刻み)

- 土日祝は指定不可

9時から18時までですが、30分刻みで時間が指定できるので電話に出られる時間があるのではないでしょうか。

今回私は申し込んだタイミングから一番早い13:00に電話をしてもらうように指定しました。

エイワの電話ではこんなことを聞かれる

連絡を希望していた13:00の10分前、12:50に知らない番号から電話がかかってきました。

おそらくエイワだろうと思いながらおそるおそる電話に出てみます。

はい、もしもし。

はい、もしもし。

もしもし、馬三郎さんですか?

もしもし、馬三郎さんですか?

はい、そうです。

エイワ千葉店の〇〇といいます。

どうも、お世話になります。(大手消費者金融や銀行と違ってしゃべり方が少し怖い・・・)

いくつか質問しますね。

同居人の有無、住居の種類(アパートorマンション)、契約者かどうか、居住期間、業務内容、正社員かどうか、勤続年数、他社借入状況といった質問に1つ1つ答えていく。

今までに債務整理の経験はありますか?

いえ、ないです。(そんなこと聞くのか)

では一度千葉店まで来てもらいたいんですけど場所わかります?

わかります。(やっぱり来店しなきゃいけないんだ)

いつ来れますか?

じゃあ今日の15時に行きます。

じゃあその時に免許証、保険証、住民票の写し、2ヶ月分の給与明細、シャチハタじゃダメなので三文判と郵送物を1つ持ってきてください。あと、ご両親は健在ですか?

はい。

契約の際にご両親の住所と連絡先が必要になります。連絡が行くことはないので安心してください。

担当者の態度が銀行や大手より怖い

あくまでも私の担当をしている方だけの話なのかもしれませんが、私が強く感じたのは担当者のしゃべり方が今までのカードローンと違うということです。

馬三郎は過去にアイフルやプロミス(SMBCコンシューマーファイナンス)、福邦銀行のカードローンに申込んできました。(全て審査には通りませんでした。)

どこも、こちらの不安な気持ちを思いやるように丁寧な対応だったのですが、今回の私の担当者はそうではありません。

もちろん威圧するようなしゃべり方ではないのですが、あまり丁寧とは言えず、どんどんしゃべってくるため、不安な気持ちをよりあおられてしまいます。

「エイワは融資を受けるときに説教される」という噂があるのですが、電話を受けた感想では本当に説教されるのではないかと思っています。

債務整理の有無をストレートに聞かれる

他社でも電話では色々質問されるますが、今回最も驚いたのは債務整理の経験があるかどうかを聞かれたことです。

まさかここまではっきりと質問されるとは思っていなかったので非常に驚いてしまいました。

実際にはどうかわかりませんが、それほどエイワには債務整理の経験がある人からの申込が多いということでしょうか。

私は債務整理の経験はありませんが、もし債務整理経験のある方は信用情報によってわかってしまいますので正直に答えましょう。

両親の連絡先、住所が必要

どうやらエイワでは自分の住所と連絡先だけではなく、両親の住所と連絡先も申請しなければなりません。

契約したからといって、エイワから両親へ何か連絡があるわけではないとはっきり教えてくれましたが、それでもやはり少し不安になります。

基本的には連絡はないのでしょうが、返済が長期にわたって滞った場合や、そのまま本人に連絡がつかなくなった場合に備えて抑えているのでしょう。

法的な保証人というわけではありませんが、これによって大手の審査に通らない人への融資を可能にしていると考えられます。

電話だけでは審査は終わらない

他社のカードローンでは電話での情報確認やインターネット、郵送での必要書類の提出で契約することができますが、エイワではそうはいきません。

電話での確認の後、店舗への来店を要求されます。

対面与信にこだわっていると宣言している通り、契約のためには絶対に最寄りの店舗に行かなければならないようです。

申込時以外にも電話はかかってくる

これは実際に私が体験したわけではありませんが、エイワでは申込時だけではありませんが、契約期間の終了が近づいた際にも電話がかかって来たという利用者の情報があります。

エイワの契約期間は最長で3年になっており、満了が近くなると店舗への来店と契約の更新を提案されるようです。

更新しておけば必要な時に借りることができますが、もし全く借りるつもりがないときはちゃんと断りましょう。

延滞時にも電話がかかってくる

営業の電話であれば無視しても問題はありませんが、返済を延滞した際の電話にはちゃんと対応しましょう。

電話を無視すると郵送や自宅への訪問など、督促の方法が変わっていき、最終的には裁判を起こされる可能性も否定できません。

エイワからかかってくる電話の中でも最も重要なものなので気を付けてください。

エイワの電話番号一覧

もし電話がかかってきたときに、それがエイワからの物かどうかわかるよう、エイワの電話番号をまとめました。

以下の電話番号から電話がかかってきたときはしっかり電話に出るか折り返し電話してください。

| 022(712)3888 045(314)7755 046(263)1177 0463(23)0041 03(3736)1221 042(625)3223 03(3626)8855 03(3987)0231 048(643)0101 04(2998)0111 043(221)0221 |

029(228)5500 0285(22)0034 025(249)2288 055(222)0221 054(254)0021 052(451)6555 06(6442)3300 072(646)0077 086(221)8822 093(541)6655 092(413)5522 |

ちなみに同じエイワという名前の会社からマンションの電話勧誘が来ることもあるそうですが、消費者金融のエイワとは全く関係ありません。

これ以外にも様々な口コミを耳にする機会がありますが、それが本当なのかどうか実体験を元に検証しました。

在籍確認の電話は利用者が自分で行う

消費者金融から電話がかかかってくる最も多い理由は在籍確認だと思います。

しかし、エイワでは在籍確認の電話がかかってくることはありません。

とはいっても在籍確認が行われないというわけではなく、エイワでは対面審査の時に申込者が自分で勤務先に電話をするのです。

申込者が勤務先と話すところを担当者が横で確認するという方法です。

勤務先に消費者金融の利用を知られたくない方にとってはこのやり方はありがたいのではないでしょうか。

また、家族の電話番号が必要となりますが、家族への電話もこの方法で行われます。

エイワの返済は振込か来店

エイワで借入したお金を返済する場合は、契約時に好きな支払予定日を決めておき、その日までにエイワの銀行口座に振り込むか、店舗に来店して直接現金で支払うかの二通りの方法があります。

銀行口座から自動で引き落とすということはできませんので、支払予定日を忘れないように管理しておきましょう。

エイワの返済は、元利均等返済方式という、毎月の支払金額が一定となるシステムで行います。

返済額が月によって変わらないため、毎月の返済額が簡単に把握でき、返済計画が立てやすいです。

私の場合は50,000円を10回で返済する予定で契約したため、月々5470円ずつを返済しなければなりません。

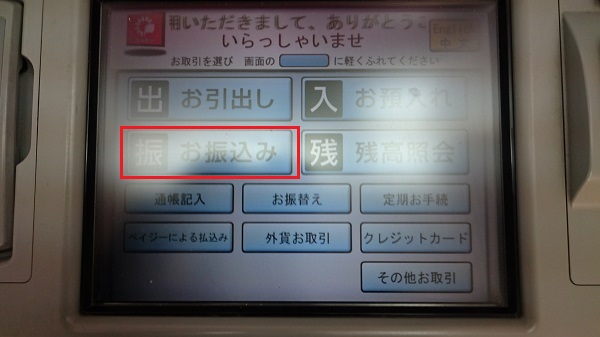

返済には小銭対応のATMを利用

振り込み返済をする場合、利用店舗の口座と同じ銀行からなら振込手数料を抑えることができます。

自分がその銀行口座を持っていなかったらATMに直接現金で振り込むことになりますが、返済金額は1円単位で決定されるので、小銭に対応したATMを利用しなければなりません。

私も千葉銀行ATMから返済を行いましたので、ATMからの返済方法を説明します。

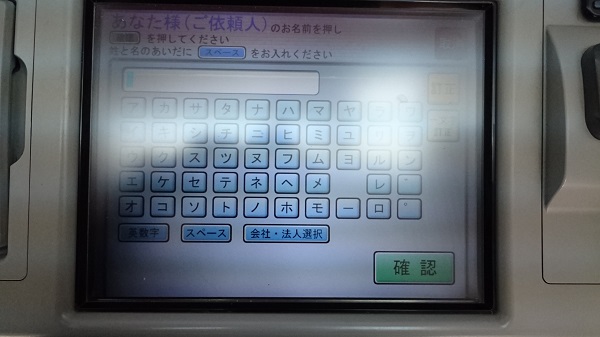

まずはATMの最初の画面からお振込みを選択してください。

振込先は店舗によって違う

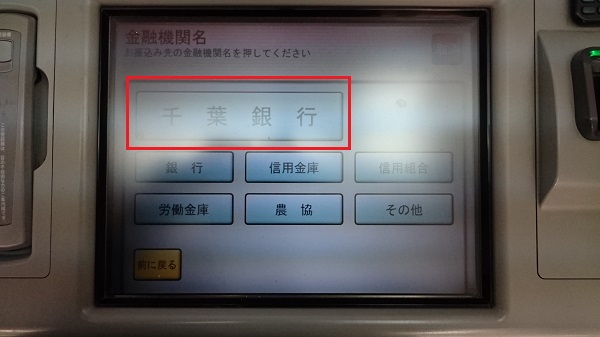

振込を選択した後は、振込先を選択します。

エイワの振込先は契約時にもらえる会員カードに記載されています。

私の場合は千葉銀行でしたが、あくまでも私が利用したのがエイワ千葉店だったためであり、店舗によって口座が変わるのでは無いかと思います。

銀行を選んだあとはカードに書かれている支店名、口座番号を入力してください。

会員番号を名前の前に入力する

続いて振込者名を入力するのですが、ここで1つ注意があります。

もちろん自分の名前は必要ですが、名前の前に自分の会員番号を入力しましょう。

エイワでは利用者一人一人に個別の会員番号が与えられており、会員カードに書かれているはずです

例えば私の会員番号が11111だったら11111馬三郎という振込人名としてエイワの口座に振込むということです。

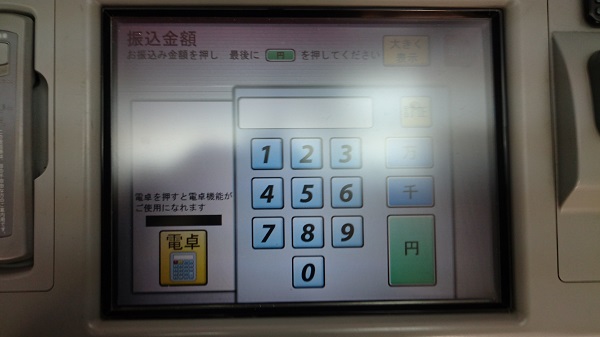

必要な金額を振込

返済金額を入力しましょう。

私の場合は毎月5,470円ずつとなっていますが、今回は一括で全額を返済しました。

手数料は自己負担

大手消費者金融では手数料無料で振込できる事もありますが残念ながらエイワへの振り込み偏差時に発生する手数料は自己負担となっています。

返済金額、手数料を合わせた金額をATMに入金してください。

以上がエイワに返済するときの一連の流れとなります。

振込人名の前に会員番号を付ける、手数料が自己負担などの細かい部部を除けば、特に他社と比べて返済方法に違いはありません。

エイワでは自動引き落としができないので、自分で返済日を覚えていなければならないという点くらいでしょうが、おそらく多くの人は給料日を返済日として設定するため、忘れにくいでしょう。

私は25日が給料日なので、少し余裕を持って毎月末日が返済日となりましたが、末日まで待たず、もっと早めに返済するようにと言われました。

最終返済時は店舗に確認

返済金額は毎月一定ですが、最終の返済時(私の場合は10回目)だけは数円から数百円の誤差が出ますから、正確な借入残高と返済金額を確認するために店舗に電話で確認しなければなりません。

返済予定日を伝えれば発生する利息と合わせていくら支払えばよいのか教えてもらえます。

返済日が1日遅くなるだけでも利息は増えてしまいますから、返済が遅れると、発生した分の利息が残った状態となってしまいます。

電話で伝えた返済日に確実に返済しなければならないということに注意しましょう。

一括返済を引き留められた

返済方法の説明の際に、私は一括で返済したと言及しましたが、予定よりも早く返済する場合も、同様に利息が変わるため、借り入れを一括で返済したいときも電話での確認が必要となります。

私はエイワから借り入れした50,000円を一括で返すために電話で確認後に返済しましたので、その時のやり取りを紹介します。

電話で金額を確認

金額が分からなければ支払いできないので、まずは皆さんが契約した店舗に電話しましょう。

店舗に電話すると、女性の店員さんが電話に出たので、借り入れを一括で返済したい旨を伝えました。

少し待ってほしいと言われ、しばらくすると担当者に電話が切り替わり、名前を名乗ることもなく話し始めました。

馬三郎さんそれは勘弁してよ。それだったらこっちも融資しなかったよ。

馬三郎さんそれは勘弁してよ。それだったらこっちも融資しなかったよ。

親切に対応していただいたのにすいません。思ったより費用が掛からなくて。

だったら、とりあえず3万円だけ返すっていうのはどう?返済実績を積んでおけばいずれ増枠っていうのもできるから。本当に生活に困ったときにも借りれるよ。

すいませんできるだけ早く返済したいので・・・。

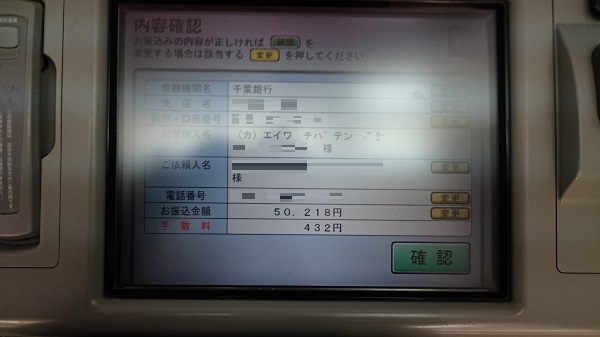

分かった。じゃあ50,218円だから、今日中に払える?

はい、今日の12時過ぎには振り込みます。

なら借用書は破棄して大丈夫?

はい、返済が確認できたら破棄してください。

このように、電話をかければ、いくら支払えばよいのかを教えてくれます。

先ほども説明した通り、当日中にエイワ側に振り込まれるかどうかによって利息が変わるので、振り込みは遅れないようにしましょう。

返済を引き留められる

これはおそらく私のように特殊なケースに限った話だとは思うのですが、担当者はなんとか一括返済をやめさせようとしてきました。

少しずつ返済すれば増枠ができる、とりあえず一部だけにしておくなど、一括返済はしてほしくないというのが強く伝わってきました。

一括返済の電話をした段階で、エイワで借入してから10日程度しか経過していなかったため、利息はわずか200円強しか発生していませんでした。

消費者金融は利用者から支払われる利息によって利益を得ていますので、200円の利息では時間をかけて手続したのが無駄になってしまいますから、しょうがないことだとは思います。

もちろん一括返済するとはっきり伝えても返済させてくれないということはありませんし、毎月少しずつ返済する人には何も言わないとは思いますが、場合によってはこういう対応もあるということです。

返済が完了すれば契約終了

アコムやプロミスといったカードローンでは、借り入れ残高がゼロになっても手続きを取らなければ契約は終了せず、好きな時に再びるようできますが、その変わり信用情報に記録が残り続けます。

一方、エイワでは借入金をすべて返済した時点で特別な手続きなく契約終了となり、5年が経過すれば信用情報も消滅します。

最後に担当者から聞かれている通り、エイワでは借り入れを完済すれば借用書を破棄してくれます。

本来借用書は完済時に借りた側に返す物ですが、わざわざ取りに行区のが面倒なら破棄してもらえばいいのですが、不安な場合は店舗に行けば受け取ることも可能です。

営業地域からしか申込できない

大手消費者金融にない特徴を多くもつエイワですが、店舗の数はあまり多くありません。

エイワは店舗への来店が必須のため、店舗周辺の営業地域からしか申込むことができず、以下の都道府県に住んでいる人は利用することができなくなっています。

|

|

上記以外の都道府県からならエイワに申込むことはできますがこれ以外のすべての都道府県に店舗があるというわけではありません。

例えば、東北地方はどこの都道府県からでも申込が認められているのですが、東北で営業しているエイワの店舗は宮城県仙台市にしかありません。

審査のために来店することが必要になるということを考えると、東北に住んでいる人は宮城県以外からの申込はあまり現実的ではないでしょう。

東北地方以外でも、県内に店舗がなく、来店のために他県に行かなければならないという地域は多いので、エイワを利用する場合はあらかじめ店舗の場所を確認しておきましょう。

営業地域はこちらのエイワの公式サイトにて調べることができます。

営業時間は平日9:00~18:00、土日祝は休み

来店する際に気になるエイワの営業時間ですが、平日の9:00~18:00となっています。

大手消費者金融は土日祝日の遅い時間まで営業していますが、残念ながらエイワは土日祝日は休みです。

そのため、土日に突然お金が必要になったときには利用することはできません。

平日であれば即日融資にも対応してくれるのですが、土日祝日に申込んだ場合は次の営業日以降の電話連絡、来店となります。

エイワは本当にブラックでも借りられる?

わざわざ来店しなければならないのは面倒ですし、担当者と面と向かって話すというのは非常に緊張しますが、このやり方は利用者にもメリットがあります。

もし担当者と話をしない消費者金融の場合、年収や勤続年数などの属性、そして信用情報に登録されている過去の金融履歴などでしか判断してもらえず、そこに問題がある人、特にブラックの人は審査に通過できません。

一方、エイワは書類上のデータだけではなく、直接見た申込者の人間性なども含めて審査してくれます。

これによってブラック状態の人でも借り入れできる可能性が生まれ、「エイワはブラックの人でも貸してくれる」と言われているのです。

エイワは専業主婦も利用可能

また、専業主婦でも利用できるというのが他の消費者金融にはないエイワの特徴です。

消費者金融では、総量規制によって年収の3分の1を超える借り入れが禁止されていますので、年収がゼロの専業主婦は借り入れすることができないということになります。

ただし総量規制では「配偶者と併せた年収の3分の1以下の貸付け」が例外的に定められています。

配偶者貸付を利用するためには、特別な手続きや配偶者の収入証明書など、通常の申込と比べて手間がかかるため、アコムやプロミス等では基本的に利用することができません。

一方エイワではこの配偶者貸付を利用することができます。

その場合は通常の書類に加えて配偶者の収入証明書や婚姻を証明する書類などが必要になり、内緒で借りることも難しいですが、銀行が利用できなかった専業主婦の方が借り入れする場合は検討しましょう。

まとめ

今回は消費者金融エイワで融資を受けようと思っている方があらかじめ知っておくべき情報をまとめました。

エイワは知名度こそ大手と比べると低いですが、れっきとした消費者金融であり、いわゆるヤミ金ではありませんので安心して利用することができます。

申込はインターネットから可能ですが、審査を受けるために来店して審査を受けなければなりません。

その際には通常のカードローンで必要な身分証明書と収入証明書だけではなく、住民票、三文判、郵便物が必要になります。

来店が必要ということはつまり、近くにエイワの店舗がなければ利用することが難しいということです。

一部の都道府県ではそもそも申し込みが認められていませんので、あらかじめエイワの営業地域を確認しておきましょう。