銀行や大手消費者金融のカードローンの審査に通らなくても、借り入れの可能性はまだあります。それは、中小消費者金融、さらにその中でも比較的規模が小さい「街金」への申し込みです。

「街金」は正規の貸金業者で、「闇金」と混同されがちですが似て非なるもの。街金と闇金の違いとともに、街金の審査について解説していきたいと思います。

目次

ブラックでもOK、街金審査は甘い

大手消費者金融と街金融の審査は、難易度が全く違います。

何しろ、フクホーやエイワのように、街金融の中にはブラック状態の方にもお金を貸す業者もあるほどで、要は審査が柔軟なのです。大手消費者金融では考えられないことでしょう。大手消費者金融は石橋をたたいて渡ります。危険な橋は渡りません。

街金融の審査の難易度は、かなり甘いです。

一般常識で考えてブラックの方にお金を貸すのはリスクだけ背負っていてメリットが全くない話です。しかし、街金はお金を貸します。そこには、回収をきっちりできるという計算高い部分もあるでしょう。

フクホー、AZ株式会社、スペースなどは関西にある街金ですが、日本全国から毎日融資希望者が連絡してきます。

書類のやりとりで、最初のファーストタッチから実際にお金を借りるまでに10日前後かかってしまうのが特徴的です。店舗に出向けばすぐに審査を受けられるのでしょうが、人気の街金は順番待ちもざら。大手消費者金融顔負けでしょう。

全ての街金がそうではないですが、少なくとも上記に挙げた会社は審査は激甘です。大手消費者金融では自己破産した人にお金を貸すことなど考えられませんが、自己破産した人にお金を貸すくらいなので、条件がすごいのです。

自社審査の街金が借りやすい

大手消費者金融などの審査は「スコアリング審査」を行っています。スコアリング審査とは、信用情報や属性情報を審査システムへ入力し、基準点以上になった場合のみ通過するという審査です。

基準点や配点が異なるだけで、スコアリング審査では審査基準はほとんど同じと言っても過言ではありません。しかし街金の中には「自社審査」という、街金独自の審査基準を設けているところがあります。

スコアリング審査の場合には、ブラックの人などはまず間違いなく落とされますが、自社審査の場合には「街金が融資OK」と判断すれば審査に通過できます。

一般的には自社審査の方が審査基準が甘いので、審査が緩いローンを探すのであれば、自社審査をしている街金を探した方がいいでしょう。

当サイトのスタッフもフクホーに申し込んだが……

当サイトのスタッフがフクホーに申し込みました。一次審査はOKでしたが、二次審査落ちしました。そのスタッフは大手消費者金融や銀行カードローンの審査に通っていたので、問題ないと考えていたそうです。

詳しくは次のページを見ていただきたいのですが、うそをついたつもりはなかったものの、収入の申告ミスが審査にダメージを与えていました。

中小消費者金融で審査基準が通りやすくなっている反面、情報の虚偽(故意でなくても)など、どこか大手消費者金融以上に神経質な部分も確認されます。

あなたがもし街金を検討しているのであれば、当サイトのスタッフの審査落ちを反面教師に、正確な情報でカードローン申し込みを行ってください。

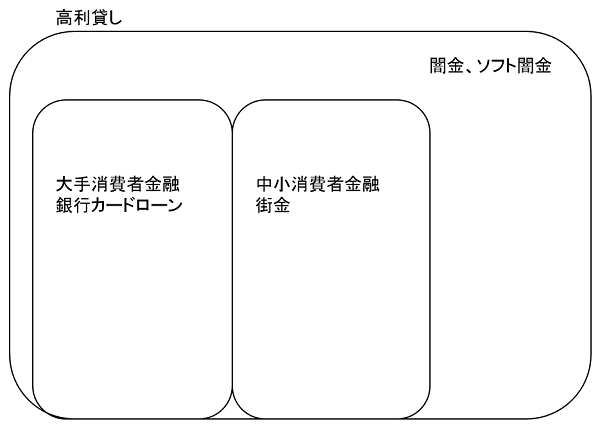

街金とその他の貸金業の違い

銀行以外の借り入れを検討するとき、何かと気になる業界用語。「街金」「消費者金融(サラ金)」「闇金」の違いを、銀行と比較しつつ表にして整理してみました。

ちなみにノンバンクとは銀行以外の貸金業のことです。下段は10万円の融資を受ける際の金利の目安です。後ほど解説するので、まずはご覧ください。なお、赤字は違法業者(闇金)です。

| 銀行 | ノンバンク (消費者金融・サラ金) |

闇金 | |

|---|---|---|---|

| 大手消費者金融 | 小規模業者 (街金) |

||

| 14.5% | 20~18% | 20% | 10日で 10%以上 |

消費者金融とは

消費者金融は正規の貸金業者で、法定金利内で融資を行います。かつてはサラリーマン金融(サラ金)とも呼ばれていました。大手でいえばアコム、プロミス、アイフル、レイクなどが挙げられます。

また、中小規模のうち、小規模の業者を街金(街角金融)と呼びます。大手ほど有名でなくても、堅実に経営しているところはたくさんあります。

貸付残高ごとに大まかな呼び分け区分をまとめると、次のようなイメージです。

| 大まかな区分 | 貸付残高 |

|---|---|

| 大手業者 | 500億円以上 |

| 準大手業者 | 100億円以上 |

| 中小業者 | 10億円以上 |

| 街金業者 | 10億円未満 |

街金についての詳しい解説は記事後半でも行いますが、ここではまず街金とは正規の業者のことだということを覚えておいてください。

街金とは中小より小規模な消費者金融

上の表でもお分かりいただけるかと思いますが、街金とは規模の小さな消費者金融のことです。事業規模が小さいため、大手に比べると一人一人に対する融資額も少額になる傾向があります。

特に初めての融資の場合は、10万円未満となることがほとんどです。これは利息制限法で、借入元本額によって上限の金利が区分されていることとも関係しています。

- 10万円未満:年利20.0%

- 10~100万円未満:年利18.0%

- 100万円以上:年15.0%

つまり10万円未満(9万9,000円)であれば、法定金利の上限いっぱいの20.0%で融資ができるため、貸し手の利益も最大限になるわけです。

また、街金は1店舗で営業していることがほとんどで、大手や中小とは違って支店はありません。さらに、申し込みは電話や店舗でしか行うことができないことも多く、大手などのようにインターネットでは申し込むことができないことも街金の特徴といえます。

闇金と街金の違い

10日で1割の利子という「トイチ」とか3割の利子という「トサン」などという、法外な利子払わなくてはいけません。最近では、10日で5割の利子である「トゴ」などという利子もあるようになってきているようです。

この金利に関しては、契約するまでは隠されていることが多いので、契約する前にしっかりと確認するようにしておきましょう。

もし、契約直前に半ば脅迫する感じで、信用するために一日で数千円の利子を支払うことを条件に出してきた際には、応じないように注意しましょう。

銀行と街金の違い

ノンバンクとは、融資業務を行う会社(銀行を除く)を指します。信販会社やクレジット会社、リース会社、消費者金融などがこれに当たります。街金もノンバンクです。

銀行とノンバンクの顕著な違いは、金利面と審査。銀行カードローンでは、10万円未満の融資でも年利14.5%前後程度が一般的ですが、その分審査がシビアでしょう。

一方、ノンバンクの中でも街金のように規模が小さい業者は、銀行より審査が緩い分、上限ぎりぎりの金利を取る方針です。

審査が甘い中小消費者金融ランキングTOP5

口コミなどから、審査が甘い中小の消費者金融を調べてみました。銀行や大手の審査に通過できなくても、下記の中小消費者金融であればお金を借りることができる可能性があるかもしれません。

1位:スペース

大阪の街金である「スペース」は、審査が通りやすいことでかなり有名な街金です。ブラックの人に高額の融資をしているだけでなく、融資額も数十万円の高額にも対応してくれることもあるようです。

さらに、クレジットカードすら作ることができない人でもお金を借りることができた、という口コミまであります。

審査に自身がないなら、スペースを試してみるのがいいかもしれません。

「民事再生中でも借りることができました」

「任意整理中なのに90万円の枠を作ってもらうことができた」

「銀行もだめ、消費者金融もだめ、クレジットカードすら作ることができない自分に融資をしてくれました」

2位:アロー

「アロー」は愛知の街金です。スペースと同じく、任意整理中、自己破産、個人再生中などの完全にブラックな人でもお金を借りることができているようです。

また、2営業日程度でお金を借りることができたという口コミも多数あり、審査の速さにも定評があります。

「個人再生中10万円の融資を受けることができた」

「任意整理中、借金が90万円あったが、15万円借りることができました」

「任意整理中、申込後2日後に在籍確認があり、融資を受けることができました」

3位:キャネット

「キャネット」は北海道の街金です。ブラックの人にも電話で即日融資をしたという口コミもあり、融資までのスピードも速いです。

自社審査の基準は「話を聞く」方法のようで、スコアリング審査ではどこからも借りることができなかった人でも10万円以上の融資を受けることができたという事例も数多くあります。

「電話で即日融資を受けることができた」

「多重債務で5社に50万円過払金請求しているブラックでしたが、20万円借りることができました」

「仕事が日払いになり、その日食べるのもやっとでしたが15万円借りることができました」

4位:AZ株式会社

「AZ株式会社」は京都の街金です。こちらもブラックに融資をしている事例は多々あります。他社で借りた後すぐに申し込みをしても融資をする事例などもあり、審査の柔軟さでも人気の街金です。

「他社で事故を起こしてから1ヶ月、他社で15万円を借りた直後にAZに申し込みをしたら、借りることができました」

「3年前に任意整理をして、他社の残高が3社合計で約90万円残っていましたが、5万円を借りることができました」

「深夜にネットで申し込みをしたところ、翌日9時半には電話があり、審査可決、融資を受けることができました」

5位:セントラル

「セントラル」は愛媛県の街金です。しかし最近は都心にも店舗を数多く出店しており、東京でも「セントラル」という看板を見たことがある人もいるかもしれません。

ブラックの人でも融資を受けることができた事例は数多くあります。審査の甘さだけではなく、街金でありながら自動契約機まで設置しており、即日でカード発行を受けることも可能です。

発行されたカードで、日本全国のセブン銀行から借り入れと返済ができます。街金の審査難易度でありながら、サービスは大手並みというのがセントラルの特徴です。

「債務整理経験あり。どこからも借りることができずに申し込みをしたところ、即30万円借りることができました」

「1,100万円の任意整理中。何社かに門前払いを受けましたが、セントラルは親身に話を聞いてくれ、半日で30万円を借りることができました」

「5年前に自己破産。急にお金が必要になり、ダメ元で申し込みをしたところ、なんと半日で融資を受けることができました」

口コミでも評判の街金3選

街金は世の中に数多くあります。闇金の引っかからないためには、口コミをしっかりと理解しておくことが大切になります。

数ある街金の中でも、口コミで評判の街金を4社ご紹介します。

東京:ライフティ

「過去に金融事故を起こして4年半しかたっていないのに、丁寧に話を聞いてくれ、必要額の3万円を可決してもらえました」

「過去真っ黒、そして延滞多々。過払い金返還請求あり。現在2件35万円の借金。しかし5万円承認いただきました。電話対応も親切丁寧」

ライフティは、ブラックの人でも、数万円単位の少額であれば融資に応じてくれることがあるようです。

また街金では非常に珍しく、ローンカードの発行を行っており、セブン銀行のATMで借り入れと返済ができるというサービスも魅力です。

大阪:フクホー

「過去に自己破産したことがあって融資を諦めていましたが、翌日には10万円を融資してもらえました」

「セントラルの審査に通過できなかったが、フクホーに申し込んだら融資を受けることができた」

フクホーは、ブラックという理由で審査に通過できない人でも、比較的積極的に融資を行っているようです。また、街金は慎重に審査をするため融資までに時間がかかることが多いのですが、フクホーは比較的早く融資してくれます。

横浜:エイワ

「現在債務整理中。信用情報は完全にブラックでしたが、10万円借りることができました」

「任意整理中で融資は無理だと思っていたが、親身に話を聞いてくれ、10万円借りることができた」

非対面での融資が当たり前のようになっているキャッシングですが、エイワは面談で融資を行います。このため、話をして「融資をしてしても大丈夫」とエイワが判断すれば、ブラックでも債務整理中でもお金を借りることができる場合があるようです。

街金融で借りられる金額

街金ではどの程度まで借りることができるのでしょうか?

街金もアコムやプロミスなどの大手消費者金融と同じく貸金業者なので、総量規制の対象です。しかし、年収の3分の1まで借りることができるかといえばそうでもなく、基本的には少額融資を基本としています。

ブラックの人に対しても融資を行っているため、少ない金額の融資をしなければリスクが高くなるからです。

街金と年収の関係

街金も総量規制(年収の3分の1までしか借り入れできない)の対象なので、注意は必要です。

さらに事業規模自体も大きくないため、基本は50万円以下の少額融資が主です。特に初回の融資は10万円未満になることが多いようです。

こうして考えると、必ずしも年収に比例して借りられるというわけではないのです。

街金の金利(利息・利子)の一覧

皆金利はほぼ大手消費者金融と同水準で18%から20%です。

| 会社名 | 金利 |

|---|---|

| キャッシングエイワ | 17.9507~19.9436% |

| フクホー | 7.3~18.0% |

| ライフティ | 8.0~20.0% |

| AZ株式会社 | 7.0~20.0% |

| キャネット | 15.0~20.0% |

| しんわ | 7.0~18.0% |

| 中央リテール | 10.95~13.0% |

| キャレント | 7.8~18.0% |

| キャッシングアロー | 15.00~19.94% |

| スカイオフィス | 15.0~20.0% |

| プランネル | 15.0~18.0% |

当サイトのスタッフがフクホーに申し込みを行った際は、10万円の融資を希望していましたが、9万9,000円で仮審査通りました。

これはできるだけ高い金利で貸し付けたいというフクホーの思惑です(利息制限法により、10万円以上の貸付は年18%の金利が上限と決まっているため。10万円未満だったら年20%が上限)。

こういった細かい部分で、金利が少々上がることは十分考えられます。

上手な街金の選び方

街金は目的と、自分の信用情報などから用途に合わせて選択するのがいいでしょう。

用途別の街金の選び方は以下の通りです。

初めて利用するなら

初めて街金を利用するのであれば、できる限り信用度の高い街金がおすすめです。

街金の中でも自動契約機があり、カード発行も行っているセントラルなどは、初めてでも安心して利用できるでしょう。

多重責務なら

多重債務なら、複数の借金がある人でも融資に実績がある街金に申し込みをするようにしましょう。

アローやキャネットなどは多重債務に苦しんでいる人に対しても数多くの融資の実績があります。

申し込みブラックなら

申し込みブラックの人は、申込情報をそれほど審査で重視していない街金を選択するのがいいでしょう。

申し込みブラック程度であれば多くの街金が融資の実績があります。スペースは信用情報に問題がある人でも高額融資をしており、申し込みブラックでも融資が受けられるかもしれません。

借金をおまとめしたいなら

借金をまとめたいのであれば、「おまとめ」に強い街金を選択しましょう。

中央リテールは、おまとめ専用の街金です。複数の借入金がある人でも一本化に成功する可能性がありあす。

ちなみに、中央リテールは金利が低い点も特徴で、無担保のおまとめで10.95~13.0 %という、かなりの低金利でまとめることができます。

街金はこんな人におすすめ

街金は、正規の貸金業者なので総量規制を超えて貸付をすることはありません。また事業規模自体も大きくないため、基本は50万円以下の少額融資が主です。

とはいえ、大手消費者金融の審査に落ちた人が申し込んでくるため、街金全体の傾向としては、必然的に審査基準が甘くなる傾向にあります。

過去に金融事故を起こしていて、まだ信用情報に履歴が残っている(いわゆるブラック状態)ものの、現在は返済能力も改善したという状況であれば、審査の対象となり得ます。

どんな人におすすめなのかをまとめてみると、次のようになります。

街金はこんな人に向いている

- 大手消費者金融の審査に落ちた人

- 少額融資(50万円未満)を望む人

- 即日融資でなくても大丈夫な人

- ブラックだが、現在は返済能力がある人

- 短期間で返済を予定している人

- 営業所の近くに住んでいる人

10万円未満の融資の場合、年利は20%程度です。大手消費者金融で10万円未満を借りた場合は年率18%程度なので、2%ほど不利となります。

しかしながら、少額の借り入れでかつ短期間で返済できる場合は、金利が大きく膨らむわけではないので、大きな負担とはならないでしょう。

街金のデメリット

- 大手消費者金融と比べて金利が高い

- 融資スピードが遅い(1週間~10日)

- ローンカードやATMが使えない

金利が高いことは説明済みですが、もう一つの注意事項はインフラが整っていないことです。

大手であれば自動契約機やWeb完結が当然ですが、街金の中はネット申し込みができるのは、仮審査までというところが多いです。身分証明書などの書類を郵送したり、審査の連絡待ちをしたりするのに時間が必要なため、融資まで1週間~10日ほどかかります。

またローンカードを発行する業者はごくまれで、借り入れや返済は銀行振り込み、あるいは店舗にて手渡しで行うのが主流です。

店舗に直接足を運ぶことができるなら、書類提出や融資の時間も短縮できるため、店舗の近隣に住んでいる人にはおすすめです。

街金の店舗に行くメリット

直接店舗に行くなんて嫌だ、審査担当者に面と向かって話なんてできない!という人もいるかもしれません。

しかし店頭に足を運ぶのには、単に融資スピードを速める以外にもメリットがあります。大手消費者金融では、属性や信用情報だけで機械的に判断され審査に落ちるような人でも、対面審査によって融資の可能性が広がるのです。

そのいい例がエイワで、エイワは仮審査通過後、本審査では必ず来店を要求されます。ここでブラックの人が説教を受けるのは有名な話です。

ブラックの方への融資は貸金業者にとってもリスクが高いため、「必ず返さなくてはならない」という覚悟をさせることが必要だからです。

エイワは在籍確認にもメリットが

在籍確認とは、通常は審査担当者が申込者の勤務先へ電話で確認をとることを指します。

しかし当サイトのスタッフがエイワの本審査で来店した際には、申込者本人が電話し、それを担当者が見守るという形で行ったのです。会話の内容は、特に指定がありませんでした。

勤務先への電話で借金がばれるのが嫌という人にとっては、こういった在籍確認はありがたいといえるでしょう。これも来店のメリットといえます。

街金で即日キャッシングするなら来店

エイワに代表されるように、街金の多くは対面与信を取り入れています。大手で審査に通らない人にお金を貸すわけなので、審査担当者も慎重です。

対面与信では、その人の生活の状況や人となりまでを審査対象とするため、家族構成や持ち家かどうか、車は何に乗っているかなど、こと細かく聞かれます。また大手のようにATMがないので、カードで簡単にお金が引き出せるという仕組みはありません。

街金での「キャッシング」とは、振り込み融資または、手渡しのことを指します。その代わりに、店舗に赴くことで即日審査、即日融資につながりやすいのです。

やむを得ず、郵送で契約書をやり取りする場合は、融資まで1週間~10日程度かかることを覚悟しましょう。

街金の審査の流れ

審査の流れ自体は下記のように、大手消費者金融と比べても特に違いはありません。

- 電話、ファクス、Webで申し込み

- 審査

- 書類が自宅へ郵送

- 書類を変更し、契約完了。融資

大手と違い自動契約機が存在せず、書類の郵送は必須です。もし自宅に送付されたくない場合、カードローン会社に「郵便局留めにしてください」といえば、自宅に郵送されず、最寄りの郵便局で書類は止まります。

なお、フクホーは少し審査の流れが異なります。1次審査と2次審査が存在し、1時審査に通過後、書類や契約書などを送付。その後、2次審査が行われます。

仮審査を挟むだけで他社と大差ないように思えますが、フクホーの場合、必要書類が膨大なのです。詳しくは以下の記事をご覧ください。

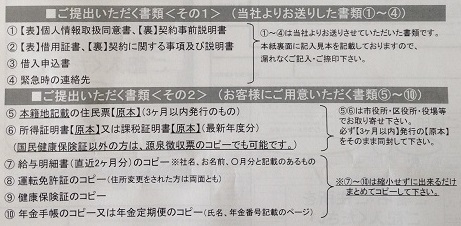

審査に必要な書類

フクホーへの申し込みに必要な書類。住民票や収入証明書(2点)、さらに年金手帳を用意する必要がある

大手と同様、身分証のみで借り入れできる街金融も存在しますが、多くは、身分証だけでなく収入証明書のコピー(1点)も必要です。また、上で挙げたフクホーが一番多く書類を用意する必要があり、半日ほど役所巡りしないと書類を用意できないかもしれません。

逆に言うと、上述したようにギリギリの審査基準、審査難易度にしているからこそ、こういった細かい書類が必要になってくるのですが。

在籍確認なしで借りられる?

在籍確認は法律によって義務付けられている審査なので必ず行われます。「在籍確認なし」とうたっている街金は闇金です。絶対に取引をしてはいけません。

しかし街金の審査はかなり柔軟で、電話での在籍確認が嫌なのであれば、交渉すれば保険証などで在籍確認を行ってくれる場合もよくあります。

街金融の取り立て

厳しい会社とそうでない会社があります。

例えばアコムは、取り立てに関しては順番に手順を踏んでいくタイプで、取り立てに関してはご強引な所はありません。勝手にポストを開けることも、ドアを蹴り飛ばすことも当然しません。

どんなに滞納していても、裁判で判決が出るまでは客と営業の関係は崩れない、それがアコムです。

当時破天荒な取り立てを行っていた会社はディックです。かなり粗いことをしていました。ドアを平気で蹴飛ばす、外に置いてあるものを壊す。郵便物を勝手に持って帰る。時間を守らない。とても正規業者だとは思えない取り立てぶりです。

そんなことをしているので、業績が伸びないのでしょう。電話で甘く対応するのは2日間。3日目以降は、手紙を出したのにいきなり自宅を訪問するので、かなりの回収スピードです。

今はもう存在しない会社なので詳細は書きませんが、武富士もすごかったです。

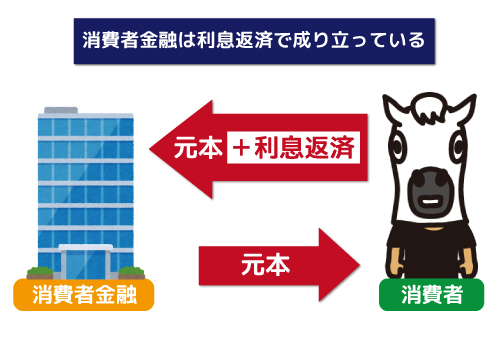

街金でも「審査なし・絶対借りられる」はない

図のように、消費者金融は利息返済によって利益を上げています。利息がきっちり返済されない場合、作業コストからすると赤字となり、万が一元本が返ってこないと大赤字となってしまいます。

このため、借入審査なしで貸付するということがあり得ないこと、金融業者からすると危険なことだと、お分かりいただけると思います。

残念ながら正規金融業者で審査なしで借り入れできる業者は存在しません。

今、正規金融業者と言いましたが、闇金のような非正規金融業者でも審査時に申込者の属性を確認しており、条件に沿った申込者でないと借り入れできません。

ちなみに以下の記事で当サイトの別のスタッフが闇金業者に申し込みしたところ、不安定な職種ということで借入審査落ちしました。

街金でも借りられないならどうすればいい?

街金でも借りることができないのであれば、残念ながら個人でお金を借りることはできません。

確定申告をしている人であれば、事業資金で借りることができる可能性があります。銀行のビジネスローン以外に事業資金は信用情報をチェックしないので、信用情報がブラックでも事業資金であれば借りることができるでしょう。

しかしそれ以外の方法では、残念ながらお金を借りる手段はありません。

「ブラックOK」などと甘い言葉で誘っている業者もあり、個人融資掲示板でもお金を貸してくれるという人が存在します。しかしこのような人たちはほぼ確実に闇金なので、絶対にお金を借りてはいけません。

日払いの仕事をする、不要なものを売却するなどの方法でお金をお金を作る方法を考えましょう。

街金と闇金の違いを見抜く方法

闇金と街金の違いは「違法金利であるか」、一発で分かります。金融業者の利息は利息制限法と出資法の2つの法律で定められています。

利息制限法によると、実質年率は以下の通りです。

| 借入額 | 実質年率限度 |

|---|---|

| 10万円未満 | 20%まで |

| 10~100万円未満 | 18%まで |

| 100万円以上 | 15%まで |

これを上回る金利はアウトで、悪質業者、または闇金業者ということです。

なお悪質業者の中には、「1日1.1%」などと表現して、実質年率を表記していない業者も存在します。そのような表記があった場合、闇金融なので利用は控えましょう。

当サイトでも闇金を利用して散々な目に遭った馬の体験談を記載しています。もしあなたが闇金融に手を出そうと考えているようでしたら、一読ください。

携帯からの着信は危険な業者

正規の業者であれば、勧誘(営業)の連絡は固定電話からかかってきます。にもかかわらず、携帯電話で連絡を取ってくるとすれば、高い確率で違法業者(闇金)です。

金融庁への登録番号で見分ける

正規の業者は、金融庁への届け出を行っています。金融庁の検索システムを利用することで、正規の業者かどうかチェックしましょう。

なお、形式上の登録を行うことで正規の業者を装うパターンもあるので、その見分け方も関連記事で解説しています。

勧誘方法の違いで見分ける

街金と闇金で大きく違う物の一つに勧誘方法があります。どちらも利用者を獲得したいというのは変わりないので、利用者が申し込んでみたいと思うような勧誘をしています。

大手の消費者金融は、利用者を獲得するために使える金額も多いことから、テレビCMやメジャーな雑誌で広告を出しています。一方、街金や闇金では広告を出すことができず、CMなどでは見かけません。

街金の場合には、広告費を出すのが難しいというのが理由の一つですが、闇金の場合には存在が違法なので大々的に広告が出せません。こぢんまりとした広告で、一見するだけでは見分けがつかない危険性もあります。

しかし、その広告に使う言葉が大きく違います。「必ず借りられます」「あなただけに特別に」「驚きの低金利で」などと言った言葉を使って勧誘しているのは闇金業者です。

その点、街金はきちんと登録をしている規模が小さな消費者金融なので、勧誘する言葉も法律や条例を守ったものになっています。

街金ゴールドサムは街金?闇金?

「街金ゴールドサム」はお金を貸す街金ではなく、街金の紹介サイトです。したがって、街金でも闇金でもありません。

しかし、このような紹介サイトを利用すると、個人情報が流出したり、気付いた時に闇金からお金を借りてしまっているようなことがあります。できる限り街金ゴールドサムのようなサイトは利用しない方がいいでしょう。

闇金は違法で無知な存在

それに対して、闇金は違法な存在です。

|

数え上げればキリがないほど、いいところが全くありません。無登録で貸金業営業すれば貸金業違反として摘発されます。

処罰の内容は懲役10年以下、または3,000万円以下の罰金、およびその両方が科せられます。

貸金業務取扱者を置いていないと100万円以下の罰金だけでなく、貸金業に必要な法律知識を全く持っていないために手に負えません。

闇金は金利が異常に高い

闇金の金利は異常に高いです。出資法の上限金利は年20.0%と決まっており、これを超えて利息を受け取った場合は出資法違反として逮捕されます。

闇金の金利は、通常10日で30%か10日で50%です。例えば10万円を闇金から借りたとしましょう。金利は10日で50%です。返済期日は10日ごとに行うので、10日ごとに5万円の利息を支払わなければなりません。

闇金は全額返済できない

「全額借金を返済したい」と言っても、「予約が必要なんだよね」とか「最低1週間前に言ってくれないと受け付けることができません」など、利息だけの支払いを要求してきます。

何しろ相手は強面なので借主はビビってしまって、言われた通りに5万円の利息を10日ごとに支払うように仕向けられてしまいます。

闇金から借りるような人はもともと多重債務者です。10万円借りて10日後に15万円返すなど、できるはずがないでしょう。

闇金は口で説明するよりも手が早い

闇金は法律知識をほとんど持っていないので、いくら「それは貸金業法違反ではないですか」と言っても聞く耳を持ちません。「お金を返してくれなければ家族がどうなっても知らないよ」などと脅しをかけてきます。

闇金に相談を持ちかけても無駄です。下手に相談をしようとするなら、胸ぐらをつかまれて殴るそぶりまで見せてきます。

闇金に対して最も有効な言葉は、「警察に通報しますよ」です。

Q&A:街金融に関する8つの質問と回答

街金融の利用については、特にヤミ金であるかどうかが非常に気になります。この他にも、広告などをあまり行っていない街金なので、よく分からないことが多くあります。

ここでは、街金融に関する8つの質問に対し、それぞれ詳しく回答していきましょう。

①街金融でお金を借りていると三菱UFJ銀行のような大手の住宅ローン審査に通らない?

答え:審査で不利になりますが、絶対に通らないというわけではありません。

昔は、消費者金融から借りているというだけで、銀行から借りることができないことも多かったです。しかし現在では、消費者金融から借りているからといって、その時点で審査に落ちるということはほぼありません。

これは住宅ローンでも同じことであり、担保となる土地や建物の価値が十分にあり、申込者に高い信用があれば、三菱UFJ銀行の審査に通る可能性はあります。

しかし消費者金融からの借り入れといっても、それが大手ではなく街金融である場合、銀行や保証会社は「大手で借りることができないほど信用に問題があるのでは」と警戒されてしまいます。

また、街金への返済額が多ければ、返済負担率に大きな影響が出てきます。大手銀行ともなれば、基準となる返済負担率は低いので、基準を満せずに申し込みすらできない可能性もあるでしょう。

街金から借りていても審査に通る可能性はありますが、やはり街金を完済してからの方が可能性は高いです。もし、住宅ローンの頭金として自己資金がある場合は、それを使って街金を完済し、その後に住宅ローンへ申し込むことをおすすめします。

②友人がポストに入っていたチラシの所から借りようとしている。聞いたことのない会社名だけどヤミ金の危険はある?

答え:ヤミ金の可能性もあります。

お金に困っている状況でポストに入っている貸金業者からのチラシを見ると、そこに申し込んでみようと考えてしまうでしょう。

しかし、もしそのチラシに「ブラックでも融資できます」や「無審査で融資」などのような、通常ではありえない文言がある場合には、その業者はヤミ金である可能性が高いです。

それ以外にも、中小の消費者金融を語っているヤミ金もいるので、安易に申し込むことは危険です。

大手などの知名度の高い業者ならいいのですが、聞いたことのない会社に申し込む場合は、まず先にその会社がヤミ金などの違法業者でないことを確認してください。

正規の貸金業者であれば、必ず許可を得て登録しています。確認することで、その会社が闇金なのか、それとも正規の業者かが判断できます。

確認の方法は、金融庁のホームページにある「登録貸金業者情報検索サービス」を利用することと、日本貸金業協会のホームページにある「悪質業者(ヤミ金)の検索」の2つを利用しましょう。

金融庁の「登録貸金業者情報検索サービス」で検索できた業者は正規業者なので安心ですし、日本貸金業協会の「悪質業者(ヤミ金)の検索」で検索された業者は違法業者です。

このように、今ではインターネットで簡単に貸金業者の情報を調べることができるので、必ず確認するようにしましょう。

③街金融でも支払いが滞ると、債権者が取り立てに来たり銀行口座の差し押さえをされてしまう?

答え:取り立てされますし、差し押さえられる可能性もあります。

街金融から借りた借金を延滞した場合も、電話や郵便によって取り立てされることになります。また、電話や郵便でも連絡が取れない場合は、勤務先へ連絡されたり、自宅へ訪問されたりすることもあるでしょう。

それでも返済されない場合や連絡が取れない場合は、法的な手続きを取って給与などを差し押さえられます。

街金の取り立ては怖いイメージがありますが、正規の業者であれば違法な取り立てをすることはなく、あくまでも法的な方法で取り立てます。

④街金融だと住民票だけでお金をかしてくれる?

答え:業者によって異なりますが、住民票だけで借りることは難しいです。

大手であっても住民票だけで借りることは難しく、そのほかの書類と併せて本人確認とすることが多いです。街金融の場合は大手よりも多くの書類が必要なので、住民票だけで借りることは難しいでしょう。

また、街金融であっても貸金業法は順守しなければならないので、一定以上借りる場合は収入証明が必要です。

ただし、借りるために必要な書類は業者によって異なります。利用予定の業者に必ず確認してください。

⑤事業ローンを貸してくれる街金融はある?

答え:個人事業主であれば借りられる可能性はあります。

街金融というのは、個人を相手に融資をするところです。そのため、法人で借りることはできませんが、個人事業主であれば借りられる可能性はあります。

ただし、街金融は少額融資を基本としているので、事業資金として十分な金額を借りることは難しいです。事業資金を借りたい場合は、事業資金を専門とする「事業者金融」の利用をおすすめします。

事業者金融であれば、たとえ赤字決算となっていても将来性を重視して審査しているので、借りられる可能性はあるでしょう。

⑥高齢者でも街金融なら貸してくれる?

答え:借りられる可能性はありますが、業者によって借りられる年齢の基準は異なります。

各貸金業者によって、融資を可能とする年齢の基準は異なります。例えば、満20歳以上であれば融資可能としているところもあれば、70歳以下までしか融資していないところもあります。

街金融でも同じであり、一言で「高齢者」といっても、借りられる街金融と借りられない街金融に分かれます。

あまり広告していない街金融の場合、申し込めるかどうかをインターネットなどで確認することが難しいので、電話や直接相談に行って聞いてみるようにしましょう。

⑦お金を借りようとしたら担当者に親や姉の連絡先を聞かれた。これって保証人ってこと?

答え:家族の情報を聞かれたからといって、保証人になるわけではありません。

中小の消費者金融でもそうなのですが、大手よりも状況のヒアリングが多いです。それよりも規模の小さい街金融なので、中小の消費者金融と同等かそれ以上にヒアリングが多くても不思議ではありません。

ここで重要となるのが、家族の連絡先を聞かれたことで、その家族が保証人になるのかということです。

結論を言いますと、連絡先を教えたからといって保証人になるとは限りません。保証人となるためには、契約書に保証人本人の署名や押印が必要であり、これがあって初めて法的な効力を持つことになります。

家族の連絡先をヒアリングするのは、万が一返済されない場合に、債務者と連絡が取りやすいようにするためです。もちろん、家族の連絡先を聞いてくるからといってヤミ金とはなりません。

また、消費者金融や街金融は原則として無担保・無保証人で融資をします。しかし、あくまでも「原則」で、審査の状況によっては保証人を求められる場合もあります。これに関しても、保証人を求められたからといってヤミ金とはなりません。

家族の連絡先を教えたくない、保証人をつけたくないという場合は、別の街金融に申し込みをしましょう。

⑧夫が街金融に転職しようとしている。周りの目が心配だけど実際の仕事内容はどんなもの?

答え:申し込みの受付、審査、取り立てなどの業務を行います。

街金融といっても、その仕事は消費者金融と同じです。そのため、仕事の内容は主に申し込みの受付や審査、取り立てを行います。

特に周りの目が心配となるのは取り立てだと思いますが、転職しようとしている街金融が正規の業者であれば、それほど心配する必要はないと思います。

正規の業者は、きちんと法律に基づいた取り立てを行います。そのため、テレビなどで見るような違法な取り立てを行うことはありません。

たしかに、街金融というとあまりイメージは良くありませんが、正規の業者として働くのであればその仕事内容はきちんとしたものです。

まとめ

街金は上手に活用することで、お金を借りることを諦めていた人でも融資を受けることができる可能性があります。

ただし、街金は数多く存在するので、この記事で紹介した口コミの他、さまざまな口コミを参考にして自分の用途や目的や信用情報に適した会社を選択するようにしてください。

街金の多くは、これまで名前を聞いたことがない会社だと思います。場合によっては、「街金」と思っていた会社が実は闇金だった、なんていうこともあるかもしれません。

名前を聞いたことがない街金からお金を借りる前には必ず、金利や登録番号を確認するとともに、金融庁の登録貸金業者検索サービスも活用し、自分がお金を借りようとしている業者が闇金でないかどうか調べることを忘れないようにしましょう。