カードローン審査に落ちた時に考えられる理由全て【2回目の申込前に確認】

借り入れの申し込みを行ったら、審査を受けなければなりませんが、借り入れ審査には即審査落ちとなる条件があることを知っていますか?

即審査落ちとなる条件を知っていることで、無意味な申し込みを避けられます。

カードローンフリーローンに何回申し込んでも、毎回審査落ちになってしまうというような人は、ぜひ確認してみてくださいね。

この記事はこんなひとにおすすめ

今回ご紹介する記事は、こんな人におすすめの内容となっております。

- カードローンやフリーローンで審査落ちする理由を知りたい人

- 審査落ちした時の対処法を知りたい人

- 借り入れ以外でお金を手にする方法を知りたい人

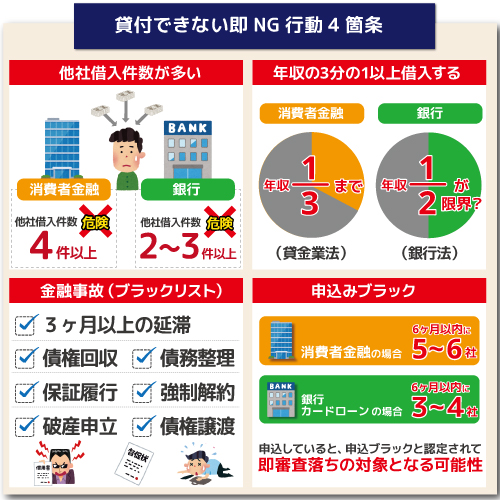

即NG!フリーローン&カードローン審査落ちの4大理由

カードローン会社の審査には、『この条件を満たしたら即アウト』という即NG集が用意されています。

即NG集は、消費者金融と銀行でも違いますし、各カードローン会社間でも微妙に違ってきますが、だいたい以下の点に集約されます。

- 他社借り入れ件数が多い

- 総量規制(年収の3分の1以上)に引っかかる

- 金融事故歴あり

- 申し込みしすぎ!申し込みブラック

少ないケースですが、身分証明書の偽装や、泥酔している状態での自動契約機の申し込みも、即NGになります。

証明書が偽装されているかどうかはすぐに分かるので、発覚し次第、警察に通報することもあります。

人が見てもわかりませんが、特別な機械を利用することで判別できます。

これは極秘情報であり、あまり口外してはいけない部分です.

自動契約機で泥酔している人も、会話が成立しません。

泥酔している人は、支店の社員がロック解除で退出をしてもらうことになります。

あまりにしつこい場合は、威力業務妨害で警察沙汰になります。

これらの項目に違反していた場合、いくら年収が高かろうが、他社借り入れ額が低かろうが、即借り入れ審査に落ちます。

以下では、即借り入れ審査に落ちてしまう「4大理由」について、詳しく説明していきます。

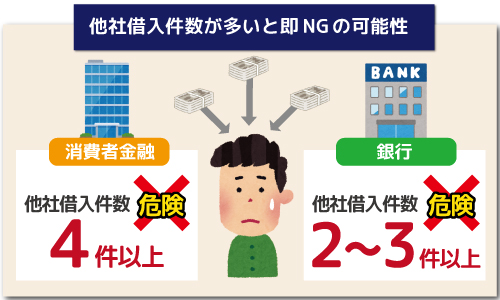

4大理由①他社借り入れが4件以上

プロミスやアイフル等の消費者金融は、おそらく「他社借り入れ4件」がMAXです。

すでに5社借りている場合、属性問わず一切貸付禁止、としているかと思います。

銀行カードローンは一般的に消費者金融より審査が厳しく、他社借り入れ件数も2~3社がMaxと考えたほうがいいでしょう。

一方、銀行カードローンの場合、借り入れ先がすべて銀行である、属性が良く、毎月の収入で借金の返済が十分可能であると判断された場合、他社借り入れ4社以上でも大丈夫な場合があります。

なお、すでにある借金を新規の借り入れで返済するという理由の借り入れだと、審査は通らないのでご注意。

ただし、フリーローンの場合は複数社からの借り入れを一本化するおまとめローンとして利用できるため、カードローンのように「他社借り入れ○件」という基準は基本的にありませんが、件数が少ないほうが良いのは言うまでもありません。

また、以下の職種のような給料の中で歩合の割合が高い職業は、「不安定業種」と見做され審査難易度は上がります。

「属性が悪いお客」と認識されてしまうため、他社借り入れ件数は1~2社減と考えたほうがいいでしょう。

属性が悪いとされている人たち

| 契約社員 | 派遣社員 |

|---|---|

| 勤続1~2年未満 | 水商売 |

| 国民健康保険 | 就労ビザで働いている外国人 |

| 自営業者で申告1期目 | 転職履歴が多い※ |

| 保険外交員 | 免許証記載の番号一番右が多い※ |

| 長距離トラック運転手 | タクシードライバー |

| 政治家 | 反社会的勢力関係の仕事 (パチンコ、ラブホテル、暴力団) |

※保証会社の申し込み書によっては転職履歴を記載するものもあります。「転職履歴が多い=1つの事を長く続けられない=返済も続けられない」というイメージに

※免許証の一番右の番号は、免許証の再発行回数です。この欄の数字が大きいと「物をなくしやすい」

対策

おまとめローンで借金を一本にまとめる。

銀行のフリーローンには通らないことが想定されるため、まずは消費者金融の貸金業法に伴うおまとめローンを利用して、借り入れ本数を少なくする。

その後、銀行のローンへ申し込みを行う。

審査落ちしたときの対策

「他社借り入れが4件以上」ということが理由で、審査落ちしてしまったであろう場合の対策は、非常に簡単です。

ズバリ「他社借り入れ件数を減らす」、ただこれだけです。

他社借り入れ件数が多いと、「きちんと返済できるのか…?」と思われてしまうため、審査に通りにくいんですね。

借り入れ件数を減らして、返済余力があることをきちんとアピールできれば、審査通過できる可能性も高まるでしょう。

ただ、すぐには件数を減らすことができない人も多いと思います。

その場合は、まず契約しているカードローンやクレジットカードのキャッシング枠を確認し、利用していない契約を解約しましょう。

カードローンやクレジットカードのキャッシング枠は、契約していれば限度額が設定されて、いつでも借りられる状況にあります。

これも他社借り入れにカウントされますので、一括返済しなくても他社借り入れを減らすことが可能です。

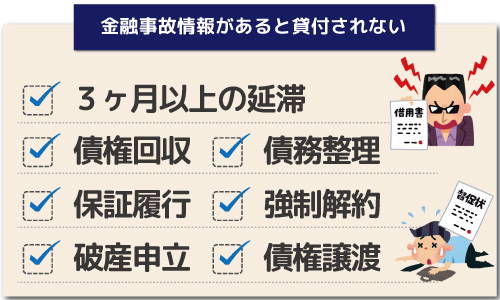

4大理由②金融事故

※事故の種類 http://www.jicc.co.jp/whats/about_02/index.html

「債権回収、債務整理、保証履行、強制解約、破産申立、債権譲渡等」 これらの情報が信用情報に記録されていたら、大手カードローン会社は絶対貸付を行いません。

これらの情報は、一度登録されてしまうと、5年は消えません。

①延滞3か月以上もアウト

延滞事故の場合、3カ月以内に延滞分を支払って正常な支払状況に戻していれば問題ないと思っている人が多いですが、 延滞が3か月に満たない場合でも、「保証履行」が実施される可能性があります。

カードローン契約者のローン会社への返済支払いが滞った際に、保証会社が代わりに債務の支払いを行うことです。

たとえば三井住友銀行カードローンの場合は、SMBCコンシューマーファイナンス株式会社が保証会社です。

契約者の延滞で三井住友銀行が債権(契約者へ貸し付けたお金)を「回収不能」と判断した場合、債権を保証会社であるSMBCコンシューマーファイナンス株式会社へ譲渡することになります。

以後は、保証会社が借金の債務の弁済を行う義務があります。

三井住友銀行で借りたのに、急にSMBCコンシューマーファイナンス株式会社から督促が来た場合、保証履行がすでに行われた、ということになります。

この「保証履行」は、3か月以上延滞した場合に行われるとは限りません。

貸付会社のさじ加減で、短い日数で行われることもあり、3か月延滞しなければOKというワケではないのです。

また、この保証履行は、本人に通知なく行われることもあります。

詳しくは、初回契約時の契約書や会員規約に記載があります。

残念ながら金融事故は、基本的にはすべてが許されません。

喪が明けるまで待つしかないでしょう。

なお、中小消費者金融だと、ブラックの人でも柔軟対応している会社もあるそうです。

②社内ブラック

個人信用情報ではブラックでないとしても、申し込みを行った銀行で、過去に代位弁済や長期延滞をした記録が銀行内部で残っている場合があります。

このように、社内だけでブラックの情報が残っていることを、「社内ブラック」と言います。

社内ブラックの銀行からは、いくら個人信用情報に問題がなかったとしてもお金を借りることは困難となります。

なお、こうした社内ブラックは、銀行だけなく消費者金融や信販会社などでも同じですので、過去に迷惑をかけた会社からは今後一切、借りられるとは思わないようにしましょう。

③延滞は2回でもマイナス査定をくらう

延滞1回までなら、延滞記録に載っていない事が多く、許容範囲はこのラインまでとなります。

私が取り扱っているカードローンの場合、「延滞2回となった月末までに事故報告を提出せよ」という保証会社があります。

これは、保証会社に延滞状況と交渉記録(延滞解消のために、何月何日に、どんな督促を行なったか)及び代位弁済の可能性の有無を知らせるものです。

報告した場合、当然、保証会社の心証は悪くなってしまいます。

2回までなら大丈夫と世間一般ではいわれておりますが、「延滞1回まで」という認識でいたほうが良いです。

なお、延滞1回でも金融機関や保証会社の心証は良くないという点も、頭に入れておいてください。

実務上も、カードローンを含む融資商品を受け付ける場合、融資があり延滞を1日でもしていると不信感を抱きます。

④カードの強制解約

カードの強制解約とは、主に「クレジットカードの強制解約」のことを指します。

強制解約される理由は、クレジットカードの利用料金を支払わなかったことはもちろんのこと、何か会員規約に違反したことが原因となることもあります。

たとえばクレジットカードのショッピング枠を現金化する、これは換金目的でのクレジットカード利用を禁止している規約に違反します。

見つかってしまえば会員資格を失うこととなり、クレジットカードは強制解約されます。

他にもクレジットカードを他人に貸してしまったり、質入れしてしまったりなど会員が行ってはならない規約に違反すれば、利用残金を一括で返済するとともに、クレジットカードの強制解約となります。

クレジットカードの強制解約の情報を見れば、延滞情報と同じように「お金に対して信用がおけない」となることは必至です。

⑤債務整理や自己破産

自己破産も実は債務整理の方法となるのですが、国が発行する官報に掲載されることから、信用情報上区別して扱われています。

債務整理には裁判所を通じて行う方法と、弁護士や司法書士に依頼する民間の任意整理があります。

また、裁判所が行う債務整理には特定調停や個人再生・自己破産があり、個人再生も同じように官報に掲載されます。

官報は一般にも販売されており個人でも買えますが、法律の改正や会社が倒産したという内容が中心のため、銀行などの金融機関に携わる人以外、目に触れることはほとんどないですね。

インターネット上での閲覧も可能ですが、掲載されている項目数が多いため、自己破産や個人再生を行ったとしても知られることは少ないです。

しかしそうは言っても、公に掲載されることには変わりがないため、それがイヤだと言って民間による任意整理を行う人も多いです。

弁護士や司法書士が借主と債権者の間に入り、借金額の減額や利息なし返済を求め、交渉がうまくいけば契約成立となります。

その後借主は、契約書にしたがって毎月返済することになります。

しかしこれらの情報は、裁判所を通さなくても信用情報機関に登録され、結局のところキズがつくことになりますね。

他社が債務整理や自己破産などしている情報を見れば、「返済能力がない人」と思われても仕方のないことです。

金融事故を起こしていると、最低でも5年間はお金に関わる契約はできないと思って構いません。

自動車ローンや住宅ローン・教育ローンなども含め、少なくとも5年間は契約できなくなります。

3年や4年経過した程度で、「もう大丈夫だろう」と思って申し込む人も多いですが、少なくとも5年間は登録されていることですから、借り入れ審査に通ることはなかなか難しいとなりますね。

ただし、金融事故を起こしたからといって貸してはいけない、カードローン契約をしてはいけないという法律はありません。

金融業者によっては登録されてからある程度年数が経っていて、その後きちんとした仕事に就いており、返済能力が十分あると判断されれば審査に通すという場合もあるようです。

大手の消費者金融業者や銀行ではちょっと難しいとなりますが、中堅の消費者金融業者やもう少し規模の小さい消費者金融業者などに相談してみてはいかがでしょうか。

⑥審査落ちしたときの対策

金融事故に関する情報が原因で審査落ちになってしまった場合は、少なくともその情報が消えるまでは、申し込みを控えるしかありません。

金融事故情報は、一度登録されてしまえば一生消えることがない、というような類いのものではありませんが、かと言ってお金を積めば早めに消してもらえるというようなものでもありません。

時間だけが解決してくれる問題なので、ただただ我慢するしかありません。

もしくは、上でも少し触れましたが、中小の消費者金融の中には、金融事故情報が登録されてしまっているブラックの人に対しても、融資を行ってくれる可能性があるところがあります。

そういったところに申し込んでみるのも、1つの手でしょう。

社内ブラックが原因で審査落ちになってしまった場合は、その会社が関与していないカードローンに申し込んでみることで、すんなり審査通過できる可能性もあります。

なお、消費者金融で社内ブラックになってしまっている場合は、その消費者金融が保証会社を務めているカードローンも審査落ちになってしまいます。

「どこが取り扱っているカードローンか」と同時に、「保証会社はどこか」ということも確認するようにしましょう。

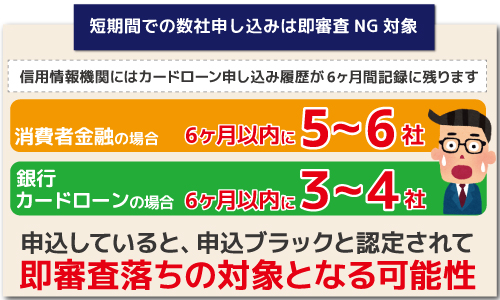

4大理由③申し込みブラック

信用情報機関には、カードローンの申し込みを行っただけで6ヶ月間その記録が残ります。

消費者金融と銀行カードローンでは、即審査落ちの基準が異なります。

| 消費者金融 | 6ヵ月以内に5~6社 |

|---|---|

| 銀行カードローン | 6ヵ月以内に3~4社 (おまとめローンで有名な東京の某銀行は3社でもNG,という話です) |

上表で示した社数以内には、抑えたいところです。

また、インターネット上では、信用情報のタイムラグを利用して同日申し込みして借り入れするという技について言及されておりますが、

信用情報はリアルタイムではなく、1,2日遅れて情報が更新されます。

カードローンを複数社申し込みしているという情報は、「この人ワケありで他社からもお金借りられないのでは?」という印象を与えてしまいます。

しかし、同時申し込みした場合、他社の登録情報を信用情報で確認する間もなく、借り入れ審査を行うため、より審査通過率が上がる、という話です。

同時申し込みした事実は、信用情報に6か月間は登録され、確認した審査担当者の心証を悪くしますので、やめたほうがいいでしょう。

申し込みブラック

1ヶ月に3本以上申情報の込履歴がある人も、審査には通過できないと言われています。

このため、翌月になるまで申し込みを待てば、審査に通過できる可能性があります。

しかし、他の返済履歴に遅れがあるなどとの状況と組み合わせて、申し込み情報が多かった場合には、「この人はよほどお金に困っている」と見なされてしまう可能性があります。

また、翌月となって同じように複数のところに対して申し込みを行ってしまうと、再度審査通過できない状態になってしまいます。

複数社への申し込みが絶対にダメだというわけではありませんが、1ヶ月で2本までに留めておくことが望ましいです。

審査落ちしたときの対策

審査落ちの情報や同時申し込みの情報は、6ヵ月間(銀行カードローンの審査落ちは1年間)信用情報に登録されているため、この間は新たな申し込みは避けたほうが無難です。

また、銀行によっては審査に通過できない場合に、申し込み取り下げという手続きを行ってくれることもごくまれにあります。

取り下げであれば、そもそも申し込みを行っていなかったことになりますので、申し込み情報は記録されません。

審査に通過できない連絡が来た時には取り下げの交渉をしてみましょう。

取り下げてもらえない場合は、6ヵ月間はおとなしく我慢しているしかありませんね。

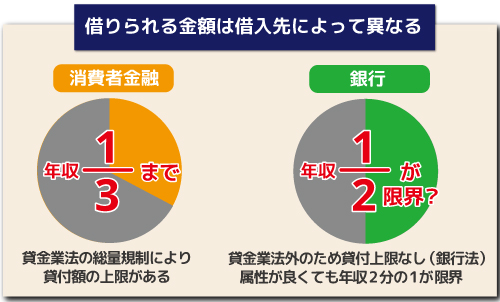

4大理由④総量規制に引っかかる

消費者金融は貸金業者であり、貸金業法で制定されている総量規制の対象(年収の1/3までしか貸付けてはいけない)となりますので、年収の3分の1超を借りようとすると即審査落ち、となります。

なお、銀行カードローンには貸金業法が適用されず、総量規制対象外であるため、年収の3分の1超の金額を借りられる可能性があります。

ただ、銀行の場合は、審査時に可処分所得(個人の所得から税金や保険料を差し引いた手取り収入のこと)を見ています。

他社ローン以外でも扶養家族や住宅ローンなどが多く 自由になるお金が少ないと判定されると、審査落ちとなってしまうでしょう。

なお、いくら可処分所得が多く属性が良いかたでも、年収の1/2までしか貸付されないことが多いということは知っておいたほうがいいでしょう。

また、最近では銀行による過剰融資問題から、カードローンの融資上限を総量規制に準じた内容としているところが多いです。

そのため、銀行カードローンにおいても年収の1/3までしか借りられないと思っておいたほうが良いでしょう。

フリーローンについては、カードローンのように総量規制などの影響を受けることはありませんので、借り入れ残高はそこまで意識する必要はないでしょう。

しかし、フリーローンの場合は返済負担率を見られることになりますし、年収と同額が一般的な借入上限となっています。

特に、年収を超える借り入れは即審査落ちとなり得る十分な理由となりますので、借りすぎには注意しなくてはなりません。

審査落ちしたときの対策

総量規制に引っかかってしまったのが原因なのであれば、年収の3分の1以下の金額で申し込むことによって、総量規制に引っかかってしまう可能性はなくなります。

ただし、総量規制には引っかからずとも、単純に属性等が不十分で審査落ちになってしまう可能性は依然残っていますので、申し込み金額を引き下げれば万全かと言われれば、そういうわけではありません。

別の理由で審査落ちになってしまう可能性のことは、考慮に入れておきましょう。

どうしても年収の3分の1超の金額を借り入れる必要があるというのであれば、消費者金融ではなく銀行カードローンに申し込むしかありません。

ただし、銀行カードローンに申し込む場合でも、今では総量規制と同じような規制としている銀行もありますし、依然として総量規制以外の部分で審査落ちになってしまう可能性はありますので、自身の属性との兼ね合いになることは、覚えておいてくださいね。

借り入れ審査で追加書類が必要なとき

借り入れ審査がうまく進まない理由として、追加書類が必要だということがあります。

大手消費者金融業者のサイトでは、必要書類として運転免許証やパスポート・健康保険証などを挙げています。

要するに、本人かどうかの確認ができればいいということです。

運転免許証やパスポートには顔写真がついているため、必要な書類としては十分ですが、健康保険証だと顔写真がついていないため、追加の書類として公共料金の領収書を求める場合が多いです。

借り入れ希望額が50万円を超えるとき

意外に盲点になる点として、借り入れ金額希望金額が50万円を超える場合、運転免許証だけでは書類が足りないことです。

貸金業法第13条を見ていただければお分かりになりますが、借り入れ希望金額が50万円を超える際には、収入を証明する書類が必要となってきます。

主な必要書類として、源泉徴収票・所得証明書・給与明細書などが挙げられます。

希望金額がどうしても50万円以上じゃないと足りないのであれば、前もって収入証明書を用意しておくことが重要です。

必要な書類は金融機関によって異なりますので、電話して直接聞いてみるか、またはサイト内をよく確認しましょう。

他社借り入れ額との合計が100万円を超えるとなるとき

それともうひとつ「しまった!」と思うことがあります。

これも貸金業法第13条に書いてあることですが、借り入れ額の合算額が100万円を超えてしまう場合も、収入を証明する書類が必要となります。

たとえ借り入れ希望金額が50万円以下だとしても、すでに契約している他社カードローンの利用限度額が80万円あったとしましょう。

新規にカードローンの申し込みを考え、審査に通りやすいようにとできるだけ少ない金額、30万円を希望したとしましょう。

30万円ならおそらく審査に通るのではないかと考えていたら、他社カードローンの利用限度額が80万円あり、合計すると110万円になってしまいます。

そうなると本人確認書類だけでなく、収入証明書類も必要になります。

このケースでは、追加書類が必要にならないように利用限度額を20万円未満にすることが、借り入れ審査をスムーズに終えるポイントとなるでしょう。

また総量規制と同じように、クレジットカードのキャッシング枠も合算額に含まれますので、注意してください。

なお、フリーローンについては銀行によって収入証明書類の提出要件が異なり、借入額に関係なく提出を条件としているところもあれば、一定金額以上借り入れの場合にのみ提出を条件にしているところもあるなどさまざまです。

スーパーホワイトでも審査に落ちる!

ブラックに対して、ホワイトあるいはスーパーホワイトと呼ばれる位置づけが存在します。

ホワイトは、債務整理などが原因で過去5年以上にわたってお金の貸し借りが一切できず、信用情報が全く存在しない状態のことを指します。

「ブラック」に対する「ホワイト」ですから、ホワイトであれば審査に有利かと思われましたが、決してそんなことはなく、むしろ新たに契約する際に、各社の審査基準はより厳しくなってしまいます。

これに対し、スーパーホワイトとは、これまで現金主義であった為にクレジットカードもローンも利用履歴がなく、個人信用情報が存在しない状態を指します。

情報を照会した際、「ガイトウナシ」となるため、ホワイトかスーパーホワイトか、見分けがつかなくなります。

20代の若者であれば問題なしとされる傾向にありますが(それぐらいの年齢だとクレジットカードやローンを利用していないことも多いため)、30代後半以降の申し込み者に対しては、審査基準が厳しくなると言われています。

クレジットヒストリーは信用の履歴

クレジットヒストリーとは、信用情報の履歴を意味します。

スーパーホワイトに心あたりがある人は、クレジットカードやカードローンの申し込み前に、比較的敷居の低い取引を行って、信用情報を積み上げておきましょう。

審査が甘い・ゆるいクレカ、割賦販売で良好なクレヒスを育てる

クレジットヒストリー(通称クレヒス)を育てるための方法としては、以下のようなものが考えられます。

- 携帯電話の端末代金を割賦で払う

- 専業主婦もOKのクレジットカードを作る(スーパーなどで募集)

- 給与振込口座のある銀行でクレジットカード作る

どれも特別難しいようなことではないので、こういったことを行って、クレジットヒストリーを育てていきましょう。

在籍確認が取れなくて審査で落ちる6つのケース

大手消費者金融の多くは、原則として電話による在籍確認を行わない方針を取っており、もし必要な場合であっても申込者の承諾なしに実施されることはないので安心です。

しかし、あくまでも”原則”なので、電話連絡があった場合に対応できなければ審査落ちしてしまうこともあります。

職種や働き方によるものが大きいと思いますが、以下が在籍確認の電話がうまくできない状況です。

電話での確認が取れない場合には、審査担当者から電話があり「電話での確認が取れないから給与明細や健康保険証を送ってくれ」と依頼されるのが一般的です。

それでも確認できない場合には審査否決となります。

①会社の代表番号だけを記載してしまった場合

大きな会社ですと、電話した際に「部署が分からないと繋げません。」となりかねません。

結果的に、在籍の確認が取れないことになってしまいます。

②会社が私用の電話を繋いでいない場合

会社へ個人宛の電話をかけても、「私用の電話は繋いでいません」との回答されてしまうことがあります。

この場合も、在籍確認が完了しません。

③退社直前に申し込みをし、すでに在籍していない場合

すでに退社しているのですから、当然ながら、在籍していないと言われてしまいますね。

④派遣先を記載していない

派遣社員の在籍確認は、カードローン会社によって『派遣元』で確認する会社、『派遣先』で確認する会社に分かれます。

どちらの連絡先も記載しておいたほうが間違いありません。

⑤水商売や肉体労働で本名が把握されてない場合

水商売の場合、お店では源氏名でしか把握されていないこともあります。

肉体労働の仕事の人の場合、事務受付が現場の人の正確な名前を把握しておらず、『その名前の人がいるか分からない』と言われることもあるでしょう。

勤務先で電話に出る人に、あらかじめ「こういう電話があるのでお願いします」と言っておかないと、在籍確認できないかもしれません。

⑥会社の勤怠が良くない人の場合

会社の大小に関わらず勤怠が良くない人は、会社に在籍確認をしても、戦力と思われていないケースがあり在籍確認が取れないこともあります。(おそらく解雇も想定しているため。)

在籍確認が取れない時の対処法

そもそも大手消費者金融の多くは、原則として電話による在籍確認を行わない方針を取っていますが、上述したように、電話による在籍確認が取れない場合には色々なケースが考えられます。

これらのケースに当てはまるにせよ当てはまらないにせよ、確認ができなければ審査は先に進みません。

電話の在籍確認が取れない場合には、どのように対処すればいいのでしょうか。

社会保険証の提出で代替できることも

在籍確認は、必ずしも電話で行わなければならないと決められているわけではありません。

「その会社に在籍していることの確認」として、もっとも確実で手っ取り早いのが「会社に電話をかける」というだけであり、その他の方法でも会社に在籍していることの確認は可能です。

会社に在籍していることを証明するための方法としては、社名が入った書類などを提出するということが挙げられます。

電話での在籍確認ができない場合、給与明細や社会保険証の提出で、在籍確認に代えさせてくれないか依頼してみましょう。一部の銀行や消費者金融では、聞いてくれる場合もあるります。

コチラも注意!よくある審査落ち4つの理由

冒頭で、「カードローン審査落ちの4大理由」について触れましたが、4大理由以外にも、審査落ちになってしまう理由はたくさんあります。

特に陥りやすい理由としては、以下のようなものが挙げられるでしょう。

- 希望融資額が高い

- 本人確認書類が用意できない

- 申し込み時の記入ミス

- 仕事先を頻繁に変えている

それぞれについて、説明していきましょう。

①希望融資額が高い

融資金額と審査通過可否の関係性については、総量規制のところでもある程度触れてはいますが、総量規制とは関係なしに、希望融資額が高くなればなるほど、審査落ちしやすいことは間違いありません。

金融機関は、「継続的な返済が可能である」と判断した人を審査通過させるため、希望融資額が高い場合は「継続的な返済」が難しいと、とらえられてしまう可能性が高いんですね。

どれぐらいからが「高い」と判断されるかは、それぞれの金融機関の審査基準によって変わってきますので、具体的な金額に関してはお伝えできません。

それぞれのカードローン利用者・申し込み者の口コミなどを参考にして、自分の希望融資額が分不相応なものでないかどうかを、確認しておくといいでしょう。

そのうえで、自分が必要な金額と相応の金額から、申込書の希望借入額を記入するようにしましょう。

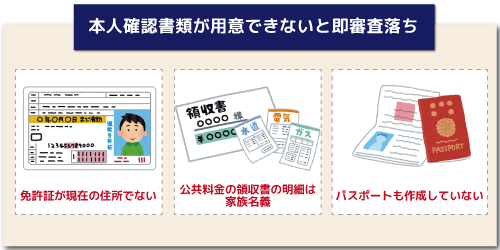

②本人確認書類が用意できない

カードローンの申し込みの際に必須となる身分証明書ですが、用意できない人が意外といます。

- 「運転免許証はあるが現在の住所ではなく、公共料金の領収書の明細は家族名義。本人確認ができない→住所が変わっているのにも関わらず、免許証の住所変更手続きなどを行わない」

- 「運転免許証は持っていない、保険証は家族が管理しており持ち出せない、パスポートも作成していない」

こういったケースは、審査担当者からすると「詐欺ではないか」と注意してみるべき対象となり、貸付も消極的になりがちです。

また、最近では本人確認書類としてマイナンバーカードを利用することもあるようですので、本人確認書類がないという状況は想定できないため、いずれかの書類を提出できない場合には、即審査落ちとなってしまいます。

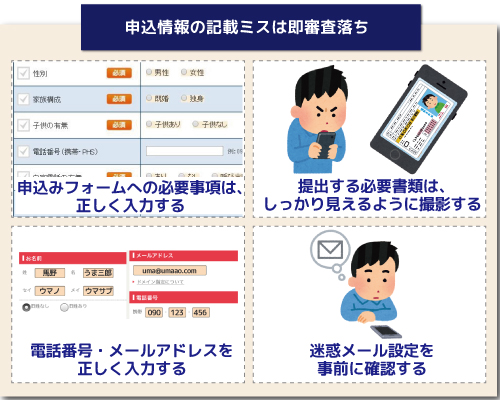

③申し込み時の記入ミス

申し込み情報の記載ミス、虚偽はそれだけで審査落ちになることがあります。

特に虚偽は、審査担当者の心証を非常に悪くします。

記載の不備でよくある部分が「年収」「住所(自宅or会社)」「借り入れ額」です。

情報の記載ミスや虚偽は、収入証明書の提出や信用情報の照会が行われることで発覚するので、正確な情報入力を心がけるようにしましょう。

また、以下の細かい部分を意外と怠っており、審査落ちになるケースもあります。

- 申し込みフォームへの必要事項は、正しく入力する。

- 提出する必要書類は、しっかり見えるように撮影する。

- (電話番号と)メールアドレスを正しく入力する。

- 迷惑メール設定を事前に確認する。

また、申し込み書には「正社員」として申告したのにも関わらず、本人確認書類として健康保険証の提出を受けた際に、父親などの扶養となっていた場合には、申し込みの虚偽が発覚して審査落ちとなることもあります。

審査に通る?人気のカードローン

| カードローン | 実質年率 最短融資 | 特徴のまとめ |

|---|---|---|

アイフル | 3.0%~18.0% 最短18分※₁ ※₁お申込み時間や審査状況によりご希望にそえない場合があります。 | ・初めてのご契約で最大30日間利息0円 ・事前診断で融資可能かチェックできる ・原則、自宅・勤務先への連絡なし※₂ ※₂審査状況により実施する場合があります。プライバシーに配慮し、担当者個人名で連絡します。 |

プロミス | 4.5%~17.8% 最短3分※ ※お申込み時間や審査によりご希望に添えない場合がございます。 | ・20~30代に人気 ・初めて契約する方は30日間利息0円 ・借入可能かすぐに分かる事前診断でチェックできる |

SMBCモビット | 3.0%~18.0% 即日融資 ※申込曜日、時間帯によっては翌日以降の取扱 | ・事前審査結果最短10秒 ・契約機で土日も融資可 ・WEB完結なら電話連絡、郵送物なし ※収入証明を提出していただく場合があります。 |

④仕事先を頻繁に変えている

仕事先を頻繁に変えるのは、借り入れ審査にかなり不利な条件です。

特にパートやアルバイトで仕事をしている人は、条件の良い仕事が見つかってしまうと、簡単に仕事を変えてしまうことが多いですね。

借り入れ審査は、勤続年数が短いと審査に落ちてしまいやすい傾向にあります。

審査に通りやすい勤続年数は1年以上ですが、パートやアルバイトだとそこまで勤続年数は必要としません。

しかし、3カ月未満で仕事先を変えているようだと、さすがに短すぎると判断されてしまいますので、最低でも6カ月間は腰を据えて仕事をするようにしましょう。

フリーローンの場合は、カードローンよりも審査が厳しいため、最低でも1年の勤続年数があることが望ましいです。

審査に通らない理由は借り入れ使途にもある

ここまで説明してきた「審査落ちになってしまう理由」は、大半が属性や信用情報に関する理由でした。

しかし、場合によっては「借り入れ使途(お金を借りようと思う目的・理由)」が原因で、審査落ちになってしまう可能性もあります。

特に、フリーローンの場合は、その借り入れ使途が融資対象となっていない場合もあり、融資対象外となっていても審査落ちとなる可能性が高い借り入れ使途もあります。

借入理由には人それぞれあると思いますが、その点にも注意して申し込むことで審査落ちとなる可能性を低くできます。

ローンの種類別に、借り入れ使途が原因で審査落ちになってしまうケースを見ていきましょう。

キャッシングでお金を借りる理由

カードローン等のキャッシングを利用する場合、借り入れ使途は自由であるケースが大半ですが、事業性資金や投機性資金に利用することは禁止されていることが多いです。

大手消費者金融での借り入れ理由を確認してみても、アコム・プロミス・アイフルともに、事業性資金に利用することは禁止されています。

キャッシングを利用する場合、事業性資金として利用したいという理由で申し込んでも、審査落ちになってしまうので注意しましょう。

本当は事業性資金として利用するが、審査に落ちてしまうからという理由で別の理由を用いて申し込んだ場合、その他の点に問題がなければ、審査には通過できるでしょう。

ただし、その後何らかの理由で、借り入れたお金を事業性資金として利用していることがバレた場合、一括返済を求められる可能性もあるので、借り入れ使途を偽って申し込むことはオススメしません。

フリーローンを借りる理由

フリーローンは、カードローンと同じく基本的に借り入れ使途が自由のローンですが、この「フリー」は厳密には2つの意味に分けられます。

1つは、本当に「フリー」で、借り入れたお金は何に利用してもいいという場合です。

この場合は、借り入れ使途が理由で審査落ちになってしまうことは、ほぼないでしょう。

そしてもう1つは、「金融機関が認める範囲においてフリー」というもので、「制限付きフリーローン」とでも言えばいいでしょうか。

申し込む際に、どのような理由で借り入れを行いたいかということを申告して、その理由が認められれば、融資を受けられる可能性があります。

そのため、フリーローンで借り入れ使途が原因で審査落ちになってしまう場合は、その理由が金融機関に認められなかった場合だと考えられるでしょう。

なお、フリーローンは銀行によって借り入れ使徒を証明する書類の提出を要件にしているところもあります。

この場合、見積書やパンフレット・チラシなどで購入しようとしているものや金額を見せなければなりませんので、申込書に記入した借り入れ使途と相違していれば審査落ちは免れません。

目的ローンでお金を借りる理由

目的ローンとは、住宅ローンや自動車ローンなどのように、特定の目的のために利用することを意図されているローンです。

そのため、たとえば「旅行に行くための資金を調達したい!」という理由で、住宅ローンに申し込んだとしても、審査落ちになってしまうのは火を見るよりも明らかですよね。

目的ローンの場合、そのローンを利用する目的として設定されている理由以外の理由で申し込んでしまうと、問答無用で審査落ちとなります。

また、目的別ローンの場合も借り入れ使途を証明する書類が必要となり、基本的には融資金を振込することを条件としています。

目的別ローンは、使途を限定しているからこそ低金利で融資しているものであり、それが別の資金に流出しないようにするためにも借り入れ使途や書類のチェックは厳しく行います。

もしも、本来は対象とならない使途で借りようとしたとしても、どこかで必ずバレることになり、虚偽申告として審査落ちとなってしまいますし、融資後に発覚した場合は一括返済を求められることになります。

法人の借り入れ理由

法人が借り入れをする場合は、ビジネスローンや事業ローンといったローンを利用することになりますが、こういったローンでは借り入れ使途を事業性資金に限定しています。

開業資金・運転資金・設備資金など、用途はいろいろと設定されていますが、どれもが事業に関連する内容になっています。

そのため、ビジネスローン等で借り入れた資金を、プライベートな目的で利用しようと思っている場合は、審査落ちになってしまうでしょう。

ビジネスローンを利用する場合は、事業計画書などを提出しなければならないので、その中で想定されている資金と実際に借り入れるお金に辻褄が合わない場合は、いろいろと追究されることになりますよ。

審査に通りやすい借り入れ理由の書き方

借り入れ使途が原因で、審査落ちになってしまう場合について説明してきましたが、逆にカードローンの審査に通りやすい借り入れ理由としては、「レジャー資金」が挙げられるでしょう。

なぜレジャー資金は、審査に通りやすい借り入れ理由なのでしょうか。

レジャー資金の意味

「レジャー」と聞いて多くの人が思い浮かべるのは、夏なら海水浴・キャンプ、冬ならスキー・スノボなどでしょうか。

これらに共通することは、「基本的には単発であり、そう何回も継続して行うことではない」ということです。

そのため、「レジャー資金が必要」というのは、「イレギュラーなイベントに対応するためのお金が必要」ということであり、資金需要が恒常的なものではないということでもあるのです。

つまり、お金を借りたとしても、その後継続的にお金を使い続けるわけではなく、すぐに返済してもらえることが見込まれるため、金融機関としても融資を行いやすいんですね。

これが逆に「生活費」として利用したいとなると、継続的にお金が必要であるということが想定され、返済してもらえるかどうかも不透明なため、金融機関としても融資に多少及び腰になってしまいます。

あくまでも一過性である「レジャー」のための資金であれば、審査に通りやすいというのは、申し込む際には非常に重要ですね。

借り入れ使途は予定しているという段階でも記入できますので、実際にレジャーに行くのはまだ先だという場合でも、使途として申告することができます。

ただし、借り入れ使徒の確認書類を求められた場合は、それ相応の書類を用意しなくてはなりません。

金融業者別:審査に落ちる理由

先ほどは、ローンの種類別に審査に落ちてしまう理由を考えていきましたが、今回は金融業者別に、審査に落ちてしまう理由を考えてみましょう。

ローンを取り扱っている業者としては、消費者金融と銀行が代表的ですが、それぞれの場合で審査落ちになってしまう理由としては、以下のようなことが考えられます。

消費者金融の審査に落ちた理由

消費者金融でも銀行でも、審査の際には属性と信用情報が用いられます。

そのため、それらが審査基準を満たさなかった場合に審査落ちになってしまうのは、どちらでも変わりないのですが、消費者金融特有の理由としては、総量規制が挙げられるでしょう。

年収の3分の1超の金額の融資を希望した場合に、自動で審査落ちになってしまうのは、貸金業者である消費者金融ならではの理由です。

また、消費者金融は銀行カードローンの保証会社になっていることも、多々あります。

そのため、過去に銀行カードローンの返済を遅延したことがある人は、そのカードローンの保証会社を務めていた消費者金融に申し込んでしまうと、審査落ちになってしまう可能性があります。

保証会社に関してはあまり詳しくチェックすることはないと思いますが、そういった部分にも注意が必要ですね。

銀行で審査に落ちた理由

銀行は、カードローン以外にもいろいろなローンを取り扱っています。

そのため、過去に当該銀行が取り扱っている何らかのローンで返済を遅延したことがあるような場合は、その際の実績が原因で、カードローンの審査に落ちてしまう可能性が考えられます。

また、銀行は消費者金融よりも全体的に審査基準が厳しくなっており、特に他社借り入れ件数や金額に関しては、厳しく確認されます。

消費者金融の審査には通ったが、銀行カードローンの審査には落ちたという場合は、他社借り入れを見直してみるといいかもしれませんね。

専業主婦が借り入れ審査に落ちる理由

銀行カードローンの中には、専業主婦でも申し込み可能なものもあります。

申し込み対象者に専業主婦が含まれながらも、審査落ちになってしまう場合の理由としては、配偶者の属性があまり芳しくない可能性が考えられます。

融資の審査では、必ず返済可能性がチェックされますので、専業主婦の場合は配偶者の属性等をもって審査が行われることになります。

そのため、配偶者のかたの収入があまり多くない、配偶者のかたがすでに他社からかなりの借り入れを行っているというような場合には、審査落ちになってしまう可能性もあるでしょう。

自分が原因で審査落ちになっているわけではないため、何とも言いにくいところなのですが、配偶者のかたが借り入れを減らすなどするまでは、申し込みを控えておくほうがいいでしょう。

なお、消費者金融は総量規制の対象になっているため、専業主婦のかたには申し込み資格はありません(配偶者貸付が利用できるところを除く)。

銀行カードローンで審査落ちになってしまったからと言って、(一般的には)審査が緩いとされている消費者金融に申し込もう!、と考えないように注意しましょう。

審査が通らない理由を知るには信用情報機関へ開示請求

年収を増やしたり、他社借り入れ件数・金額を減らしたり、申し込むカードローンを変えてみたりしても、一向に審査に通らないという場合は、審査落ちになる原因が信用情報にある可能性が高いです。

自身の信用情報の状態を確認したければ、信用情報機関に情報の開示請求を行ってみましょう。

信用情報機関とは

信用情報機関とは、お金に関するすべての契約の情報を管理している機関です。

そのため、信用情報機関に対して個人情報を開示請求することで、どうして借り入れ審査に落ちたのか調べられます。

なお、信用情報機関は3つあります。

- 全国銀行個人信用情報センター(KSC)

- 株式会社シー・アイ・シー(CIC)

- 株式会社日本信用情報機構(JICC)

金融機関によって、加盟している信用情報機関が異なっています。

借り入れ審査に落ちた原因がどこにあるのか明確にするためには、3つある信用情報機関すべてに対して、開示請求を行うのが確実でしょう。

開示請求の方法

開示請求の方法はインターネットからの申し込み・郵送・または窓口へ直接行って調べる方法など、いくつかあります。

手数料も直接窓口まで行けば500円、郵送やインターネットで申し込んだ場合は1,000円必要になります。

申し込み方法や手順は各信用情報機関によって違ってきますので、公式サイトでよく確認しましょう。

開示請求でわかること

信用情報機関に開示請求して分かることは、現在や過去のお金に関する契約情報、および付随する返済状況の他に金融事故を起こしているかどうかです。

なお、登録されている期間には制限があり、各種ローン返済が終わってから5年間で契約情報は削除されます。

カードローン情報は、そのローンの解約手続きを行わない限り、データが削除されることはありません。

審査落ちになってしまう人は、過去の借り入れ時に滞納してしまっていたり、現在の借り入れ状況が総量規制に抵触してしまったりといったように、不自然な点があるかもしれません。

開示請求を行うことで、登録されているお金に関する情報の内容をすべて見ることができますので、なぜ借り入れ審査に落ちてしまったのかを、具体的に調べられます。

ちなみに、金融事故情報は5年から10年で削除されます。

しかし、信用情報機関から金融事故情報が消えたとしても、金融事故を起こしてしまった金融機関の社内データベースには記録が残っており、その情報に関しては消えることはありません。

そのため、過去に金融事故を起こしたことがある人は、金融事故を起こしていないところからお金を借りるように申し込むことです。

5年から10年で金融事故に関する情報は削除されるのですから、他の金融機関は金融事故を起こしたのかどうか知るすべがありませんからね。

保証会社の所属機関にも注目

銀行は、全国銀行個人信用情報センター(KSC)に加盟しています。

そのため、銀行カードローンで審査落ちになってしまった場合は、全国銀行個人信用情報センター(KSC)に情報開示を行うのが効果的ですが、それだけでは不十分です。

銀行カードローンは保証会社を設けており、審査にはその保証会社も関与するからです。

たとえば保証会社が、株式会社シー・アイ・シー(CIC)に加盟していたとすると、その銀行カードローンの審査では、2つの信用情報機関の信用情報がチェックされることになりますよね。

保証会社が設けられているカードローンでは、金融機関自体が加盟している信用情報機関と、保証会社が加盟している信用情報機関の、どちらにも注目する必要があります。

審査落ちした後に再申し込みはできる?

申し込んで審査落ちになってしまったカードローンであっても、再申し込みに関して何らかの制限が設けられているわけではありません。

そのため、審査落ちになってしまったとしても再申し込みは可能ですが、属性等が何も改善されていない状態で再申し込みを行ったところで、再び審査落ちになってしまうのは火を見るより明らかです。

むしろ、繰り返し申し込みを行って何度も審査落ちになってしまうことで、その分だけ審査落ちの情報が信用情報に登録されてしまうことになるので、状況はより悪化してしまいます。

再申し込みをするのであれば、より審査が緩いとされているローンなどを選んで、申し込むようにしましょう。

ただ、中にはどうしてもそのローンでなければならないという人もいるでしょう。

その場合は、何が原因で審査落ちしたのかを徹底的に調べ、信用情報が悪くて審査落ちしたならそれを改善する、他社借入件数が多くて審査落ちしたなら件数を減らすなど、原因ごとに適切な対処をしてから再申込するようにしましょう。

一度申し込みを行ったところでは、前回の審査内容や審査結果も確認して比較もしますので、改善できていれば審査に通過できる可能性が高くなります。

再申込までに開けるべき期間

再申込をするにしても、審査落ちした翌月に行えば、どうしても借りなければならないほど困窮していると判断されてしまいます。

再申込をする際は、信用情報機関から申し込みの情報が消える期間と同じ、6ヶ月間は開けるようにしましょう。

過去の申し込み履歴を銀行や消費者金融が保管しているかはわかりませんが、あまりにも早い再申込は心象を悪くするだけです。

また、前回の審査落ちが信用情報にある場合、それを改善させるためには長い期間が必要になります。

再申込を行っても、前回とほとんど信用情報が変わっていなければ、また審査落ちすることになりますので、慎重に行うようにしましょう。

審査落ちする理由をクリアできているか確認する

前回審査落ちした原因を解消したとしても、他に新たな原因ができてしまえば再度審査落ちしてしまいます。

ここまで紹介してきましたように、審査落ちする原因にはさまざまあります。

前回の原因を解消したから間違いなく審査通過できると思うのではなく、新たな原因ができていないかを入念に確認してから再申込を行うようにしましょう。

借り入れ審査に落ちた人が借り入れるには

借り入れ審査に落ちてしまった人が、自分が審査落ちになってしまった理由を確認したところで、結局お金を借りれていないことには変わりありません。

借り入れを申し込んだからには、お金を必要としているはずですよね。

借り入れ審査に落ちた人が、あらためて借り入れようと思う場合には、どうすればいいのでしょうか。

中小消費者金融に相談する

借り入れ審査に落ちてしまった人が、借り入れられる可能性があるとしたら、中小の消費者金融を利用する場合でしょう。

中小の消費者金融は独自の審査基準を持っているため、大手消費者金融や銀行が貸すことができない条件でも、内容によっては融資をしてもらえる可能性があるのです。

また、総量規制をオーバーしている場合でも、総量規制の例外貸付である緊急貸付の利用によって、10万円以下のお金であれば借りられる可能性があります。

なお、この緊急貸付は、中小の消費者金融だけではなく大手消費者金融でも行うこと自体は可能ですが、大手消費者金融では一般的な融資だけで十分な利益を得られるため、例外貸付はほぼ行っていません。

そのため、緊急貸付を利用したければ、中小の消費者金融を利用する必要があるんですね。

おまとめローンでまとめる

総量規制をオーバーしている場合や、他社借入件数が多い場合、まずはおまとめローンで一本化することを考えましょう。

おまおめローンでは新たな借り入れはできませんが、一本化することで返済額や利息負担を少なくできますし、確実に借り入れ残高を減らしていくことができます。

銀行のフリーローンでもおまとめできるものも多く、消費者金融で借りるよりも金利負担を少なくできるため、できるだけ低金利で借りたい人や、返済元金分を多くしてできるだけ早く完済したいという人は、銀行フリーローンも検討してみましょう。

配偶者貸付制度を利用する

緊急貸付と同じような、総量規制の例外貸付の中には、配偶者貸付があります。

配偶者貸付を利用すれば、申し込み者自身の収入が少なくとも(もしくは0だとしても)、配偶者の収入と申し込み者自身の収入を合算した金額の3分の1までは融資してもらえます。

ただし、普通に融資を受ける場合よりも、提出しなければならない書類が多くなる(配偶者の収入証明書・配偶者との婚姻関係を証明するための書類など)ため、すべての消費者金融で利用できるわけではありません。

配偶者貸付を利用して借り入れを行いたいのであれば、申し込みを検討している消費者金融で、配偶者貸付制度が利用できるかどうかを、あらかじめ確認しておいたほうがいいでしょう。

クレジットカードのショッピング枠現金化はしてはいけない

いくらお金が必要だからと言っても、クレジットカードのショッピング枠を現金化するようなことはしてはいけません。

たとえ現金化業者を利用したとしても、クレジットカード会員規約に違反していることには変わりはありません。

クレジットカード会社は現金化業者の実態を掴んでいますから、換金目的でクレジットカードを利用したことは、一発で分かってしまいます。

ショッピング枠現金化を行ってしまうと、利用残金の一括請求をされることはもちろんのこと、カードの強制解約をされる可能性すらあります。

カードの強制解約は、そのまま金融事故として5年から10年登録されてしまいますので、ますます借りることができなくなってしまいますよ。

カードローンやフリーローンの審査落ちQ&A

ではここで、カードローンの審査落ちに関する様々な疑問に、まとめて答えていきましょう。

①金融業者から連絡がないのは審査落ち?

申し込んだにも関わらず、金融機関から連絡がない場合は、「まだ審査の際中である」もしくは「審査落ちになってしまっている」のどちらかの可能性が考えられます。

テレビCMなどで、審査の早さを謳っているカードローンが多いため、申し込みをすればすぐに結果が分かると思っている人も多いですが、それはあくまでも一部のカードローンのみです。

カードローンによっては審査期間が長く、審査結果が分かるまでに数日を要することもありますので、連絡が来ないとしても、気長に待っておきましょう。

特に、銀行ローンの場合は審査期間が長く、仮申込でも審査結果が出るまでに1週間~2週間かかることもあります。

なお、カードローンによっては、審査通過している場合は電話で連絡が来て、審査落ちの場合は書面の郵送で連絡が行われる場合もあります。

②審査落ちの履歴はいつまで残る?

カードローンに申し込んで審査落ちになってしまったという履歴も、信用情報機関で保管される情報の1つです。

「審査落ち」という情報は、当然好ましくない情報のため、他のカードローンに申し込む際にも減点対象となってしまいます。

審査落ちの履歴に関しては、申し込み後6ヵ月経過しなければ、信用情報からは消え去ってくれません。

信用情報に何の不安もない状態で申し込みを行いたいのであれば、審査落ちになってから6ヵ月の間は、新規申し込みは控えるのが賢明でしょう。

③クレジットカードが原因でローン審査落ちすることはある?

クレジットカードも信用情報に記録される信用取引の1つです。

そのため、クレジットカードの利用状況が原因でローン審査に落ちてしまうこともあります。

特に、クレジットカードのキャッシングには注意が必要で、これはクレジット会社という貸金業者からお金を借りていることから、総量規制の対象となります。

クレジットカードのキャッシング枠を多く設定していたことで、たとえそれを利用していなくても、知らず知らずのうちに総量規制をオーバーしているということもあります。

また、クレジット会社からお金を借りているわけではありませんが、ショッピングでリボ払いをしている場合、利用残高が多すぎても審査落ちの原因になってしまいます。

クレジットカードのリボ払いはカードローンと似た性質を持っていますので、利用残高が多すぎれば返済能力なしと判断されてしまいます。

ローン審査に通るためには、他社の借り入れだけでなく、クレジットカードにおける取引においても良好に行っていかなければなりません。

④審査落ちの理由は金融機関側から教えてもらえる?

審査落ちをしたのには、何かしらの理由があるわけなのですが、その理由は銀行側も保証会社から知らせられることはありません。

そのため、銀行に審査落ちの理由を聞いたとしても、その理由を明確に答えられる担当者はいません。

では、保証会社に直接聞けば教えてくれるかもと思う人もいるでしょうが、金融機関にも教えない理由を教えてくれるわけもありません。

同様に、消費者金融で審査落ちした際にその理由を聞いても、それを答えてくれる消費者金融はありません。

審査落ちした理由は自分で考え、どうしても分からなければ信用情報を開示して自分で分析するしかありません。

⑤引き落としが一度でもできなかったことがあると審査に落ちる?

ローンの返済やクレジットカード、携帯端末の分割分が含まれている携帯料金の引き落としができない場合、その情報は信用情報に記録されることになります。

しかし、たった1回の遅れがあるだけで審査落ちするほど厳しくはありません。

1回の遅れだけであれば、単なる入金忘れや一時的な金欠というだけで、生活していれば誰にでも起こりうることです。

もちろん、遅延を直ぐに解消しなければならないことは言うまでもありませんが、たった一度だけ引き落としされなかったというだけで審査通過できないというわけではありません。

なお、保険や公共料金など、信用取引ではないものが引き落としできなかったとしても、それは信用情報に記録されませんので、審査に影響が出ることはありません。

まとめ

借り入れ審査に落ちてしまう理由を、あらゆる角度から考えてきましたが、審査に落ちてしまった人は、心当たりがありましたでしょうか。

理由によっては、今後の努力次第でどうにか改善できるものもあれば、時間が経つことでしか解決できないものもあります。

ただ、対処できるにせよできないにせよ、どのような理由で審査落ちになってしまったかということを、知っているか知らないかでは大きな違いです。

自分が審査落ちになってしまった理由を知りたい人も、今からカードローンの申し込みを行おうと思っており、懸念材料をつぶしておきたいと思っている人も、ぜひ参考にしてみてくださいね。

タグ:お金の知識