現金がない時でもクレカショッピング枠の現金化はアウト【安全なお金の作り方を紹介】

「しまった!電車を乗り越したのに手持ちの現金がない!」「財布を落として公共料金払えない!」

そんな時、どうすれば良いのでしょうか?

今回は各シーンごとの対処法をまとめましたので、是非参考にしてくださいね。

また、クレジットカードの現金化の是非についても触れていきます。

この記事はこんな方におすすめ

今回ご紹介するのは、以下の人におすすめの内容になります。

- 手持ちの現金がないときにどうにか乗り切る方法を知りたい人

- クレジットカードの現金化を行おうかと考えている人

- お金がなくて借金の返済ができずに困っている人

乗り越しで電車賃がないなら

まず前提として、無賃乗車は違法にあたります。

ですから、現金がないことを事前に把握しながら、ICカード非接触で乗車したりすると、警察を呼ばれても文句は言えません。

しかし電車でうとうとして、気づいたら知らない駅…ICカードは残高不足で改札が出られない…なんて経験、多少なりとも誰にでもあると思います。

駅でできること

たまたま現金もなく、「電車賃が足りない」「ICカードはオートチャージできない」という事態に発展したら、どうすればよいでしょうか。

JRのみどりの窓口や一部の私鉄では、クレジットカードで切符を購入できます。

また二度手間ではありますが、クレジットカード経由でICカードにチャージするという方法もあります。

いずれも利用できず、すでに乗り越した場合は、身分証明書があれば、特例で後日精算で改札を出してくれることがあります。

しかし、確実とは言えません。

駅員さんの心証次第ともいえますから、人格的な対応を心がけましょう。

財布ごと無くして、クレジットカードも身分証もない場合は、家族や友人知人に電話して、現金を持ってきてもらうしかありません。

交番でお金を借りられる?!

また、公衆接遇弁償費といい、交番でお金を借りることができる制度も一応存在します。

ただし、盗難や非常災害時など、相応の正当な理由が必要です。

返してもらえるとも限らないので、この制度はあまり使えないというのが正直なところです。

また、認められても、1000円までしか借りられません。

場合によっては家までタクシーを使い、家にあるお金で払うのもアリかもしれませんね。

タクシー代がないときは?

次は、タクシーに乗ったはいいものの手持ちがなかったときの対処法です。

クレジットが使えるかは乗車前に確認

都市部のタクシーであれば、クレジットカード支払いができるところは多いです。

しかし、地域によってはできないタクシーもあります。

また、ドライバーさんによっては、クレジットの支払いを好まない人もいるそうです。

これは、支払手数料はドライバーさんが負担しなければならなかったり、そもそも機械の使い方がわからなったりという事情です。

ですから、乗る前に一言「クレジット使えますか?」と聞くのがマナーです。

クレジットがないor既に乗ってしまたら

クレジットカードも持っていなかったり、乗ってしまってから気づいた場合は、どうにかして捻出しなければなりません。

タクシーは後払いですから、降りた先でATMで下ろすなり、誰かから借りるなりしましょう。

その場合は、「払う意思がある」ということをタクシーの運転手さんに示すことが大事です。

身分証明書や携帯を一旦預けて、お金を手に入れてから戻ってきて払うのが良いでしょう。

時間がないなら、名刺の裏書きで、後日払うというのも良いかもしれません。

運転手さんも自分と初対面ですから、きちんと大人の対応をすることが肝心です。

タクシー代が払えない!手持ちがない場合の対処法

公共料金の支払いに間に合わない!

公共料金の支払いに間に合わなさそうな場合は、どうすればいいでしょうか。

インフラが止まるまで

公共料金を一回払えなかったからといって、すぐに止められるわけではありません。

最低でも、検針日からひと月は猶予があります。

公共料金を支払っていないと、まず催促状が来ます。

それでも払えなければ、最後通牒のような厳つい手紙が来て、記載されている日時に止められてしまいます。

いったん止められてしまうと、料金を払うまで開通してもらえません。

事前に各会社に期日までに支払えなさそうな旨を連絡しておけば、数日から一週間程度延ばしてもらえたり、分割にしてもらえるケースもあります。

もし止まってしまったら

止まる順番は、電気→ガス→水道となっています。

民間業者も多く参入しているので、一概には言えませんが、大手では以下のようなスケジュールです。

| 区分 | 供給が止まるまでの日数 |

|---|---|

| 電気 | 検針日から約50日以降 |

| ガス | 検針日から約50日以降 |

| 水道 | 支払期限から2ヶ月以降 |

最も開通しやすいのは電気です。

支払って連絡すれば、1時間~1時間半で開通してくれます。

電気さえあれば、ガスがなくとも電子レンジやトースターで調理ができます。

電気がなければ、携帯の充電すらできませんから、まずは電気を通すことを考えましょう。

次に優先するのは水道です。

水道は水道局によりけりですが、復旧に時間がかかることがあります。

以下の関連記事では、滞納から供給停止に関する情報をご紹介しています。

光熱費が口座残高不足で引き落とされていない!どうなる?

水道料金が払えない!水が止まった時の正しい対処法

現金がない時こそクレジットカード

現金がないときに最も重宝するのは、やはり「クレジットカード」ですね。

とても便利なクレジットカード、その使い方と注意点を紹介していきます。

クレカ使用可能なお店

クレジットカードが使えるお店は、どんどん増えてきています。

コンビニならほぼどこでも使えますし、レストランも大型チェーン店のほとんどが使用ができます。

また、ある程度まとまった額になる居酒屋では、クレジットで支払いをする人も多いのではないでしょうか。

一時的にしのぐだけなら、そういったクレジット使用可のお店で食事や買物をすると良いでしょう。

また、食事や宴会などで積極的に支払いを引き受けるのも手です。

みんなから現金を集め、支払いはクレジットカードで済ませてしまうのです。

すると、手元には現金が残ります。

ポイントも貯まって、一石二鳥です。

どのお店が使えるのかについては、ブランドによっても異なりますから、以下のサイトで調べてみると良いでしょう。

◆ 現金いらず.com

クレカにはキャッシング機能がある

クレジットカードの機能には、ショッピング枠とキャッシング枠の二つがあるのをご存知でしょうか。

普段買い物をするときに使うのが、ショッピング枠ですね。

キャッシング枠とは、クレジットカードを使ってお金を借りられる機能のことです。

新たにカードローンを作るときは、審査に通る必要があります。

しかし、既にクレジットカードを持っているならその必要はありません。

クレジットカードを使って、まるでカードローンのように借金ができます。

クレカの現金化は絶対ダメ!!

現金がない時の対処法として、クレジットカードのショッピング枠の現金化というものがあります。

これは何らかの理由でキャッシング枠が使えなかったり、金利のために使いたくなかったりした時に、よく用いられます。

ショッピング枠で買った商品や金券を、他のお店で売却し、現金を手に入れるというものです。

現金化はカードの利用規約の違反

しかし、これはカードの利用規約の違反になります。

「換金目的の利用」は禁止である、とどのクレカの利用規約にも書いてあります。

バレるとカードは一方的に解約させられ、それだけでなく今までの使用分全てを一括請求されてしまいます。

そして、その会社では二度とクレジットカードを作れません。

クレジットカード会社は、決済した利用者の使用目的を常に監視しています。

金券やブランド品など、換金性の高い商品についてはリスト化しており、その商品を多数購入している人は目をつけられてしまうのです。

最近は精度も上がっているといいますから、注意が必要です。

現金化業者は詐欺のところも

そこで登場するのが、クレカ現金化専用の業者。

決済代行会社を挟んで請求するため、何のために使ったのかをわかりにくくしています。

しかし、こうした現金化業者は、振り込んでくれない詐欺のところもあります。

せっかく買ったのに、商品だけとられて残ったのは借金だけ。

そんなことになりかねません。

業者は「新しいサービス」などと謳い、それが利用規約の違反だとは一言もいいません。

絶対にやめましょう。

記事後半で、詳しく解説します。

警告!!今すぐ現金収入の罠【あやしいバイトと安全な方法】

病院代がないときはどうする

次は、風邪やケガなどで医者にかかりたいのだけど、手持ちがないというかたへの話です。

お金がないから、我慢すれば大丈夫だから・・・と病院に行くのが億劫になってしまいそうです。

ですが医者の使命は、病気やケガの人を助けること。

支払いに関しても、きちんと話せば対応してくれます。

「後日また来たときでいいですよ」と言ってくれる病院も多いですし、クレジットやデビット使用可能な病院も多いです。

行く前にHPや電話で確認してみると良いでしょう。

救急車を呼びたいけどお金がない!そんな時に知っておきたい予備知識

「無料低額診療」という手

「無料低額診療」というものをご存知ですか。

これは、低所得者を対象としたサービスで、一部の病院で無料もしくは低額で診察を受けられるという制度です。

また、保険証が使えない人も対象になります。

受けられる病院は、全国に500箇所近くありますので、ネットで調べてみましょう。

使える病院には、必ず医療ソーシャルワーカーさんがいます。

自分が使える状態なのか、そうでないのかを判断してくれますし、申請もその人を通して行います。

まずは、その人と相談することから始めましょう。

注意点

注意すべき点は、薬代です。

院内処方の場合は大丈夫ですが、院外処方の場合は、自己負担になります。

その部分も含めて、医療ソーシャルワーカーさんに聞いてみるとよいでしょう。

高額な入院費!大丈夫?

国民皆保険制度で3割負担といえど、入院してしまうとかかる費用も高額になります。

期間にもよりますが、10~50万円することも珍しくありません。

そんなときはどうしたらよいでしょうか。

入院費が払えない時に考えること

まず考えるべきなのが、 入院費が払えなくても退院できるということです。

病院から出られないということはありませんから、安心してください。

払えないときは、相談室で事務員の人と話し合うことになります。

そこできちんと事情を説明すれば大丈夫です。

分割払いにしてもらうこともできます。

払えなかった後の治療はどうする?

その後の治療も、法的にはしてくれます。

医師法に「応召義務」というものがあり、診察に来た人は基本的に拒んではならないというものがあるからです。

これは、費用の未払いは理由にはならないとする考えが普通です。

ただ相手も人間なので、心証は良くないかもしれません。

「高額療養費制度」を利用しよう!

日本は福祉国家ですから、様々な支援制度が整っています。

入院など高額な医療費が発生した場合は、「高額療養費」の申請ができます。

所得に応じて負担限度額が設定されており、その超過分は全て保険が払ってくれる制度です。

本来はあらかじめ申請しておくと、「限度額適用認定証」という証明書がもらえます。

それを病院で提示すると、自己負担限度額までの支払いだけですむようになります。

ですが、事前申請でも大丈夫です。

その場合は、一旦は自分で立て替えておき、自己負担額以上は給付を受ける形になります。

給付までは申請して3ヶ月ほどです。

時間がない時は「高額療養費貸付制度」

しかしそれだと、患者さんに負担がかかってしまいます。

「手持ちがない!」と焦っているときに、3ヶ月も待つのは大変ですね。

そのために、給付予定額の8~9割(加入している保険によりことなる)を無利子で貸し付けてくれる「高額療養費貸付制度」というものが存在します。

支給までの期間は2~3週間ほどです。

また、返済は支給予定の高額療養費から賄われますから、貸付分が引かれてお金が振り込まれる形になります。

今すぐ振り込まれるわけではありませんが、支給までの期間が短くなると思えば、多少気も楽になるでしょうか。

これをもって病院に相談すると良いでしょう。

医療費を分割払いで支払う方法と注意点

会社勤めの人は「傷病手当金」

会社勤めで健康保険に加入している人は、「傷病手当金」を受け取ることができます。

これは、病気やケガで仕事ができなくなった場合、一日につき、一日当たりの給料の約2/3が支給されるというものです。

申請から1ヶ月~2ヶ月で支給され、対象は2年前まで遡れます。

書類は会社からもらい、主治医の記入が必要ですから、早めに書類の請求・記入のお願いをしましょう。

働けなくなったときの手当については、以下の記事で詳しくまとめていますので、そちらも参考にしてみてください。

お金がないのに病気等で働けない!お金が必要な人の支援制度

参考:全国健康保険組合(協会けんぽ) 病気やケガで会社を休んだとき

海外旅行先で現金がない!

次は海外編です。

長期滞在などで持ち金がなくなってしまったり、うっかり財布を置き忘れてしまって現金がなくなってしまうこと、あるのではないでしょうか。

スリの多い国もありますから、その被害ですっからかん・・・という時は、本当に慌てますよね。

そんな時の対処法をご紹介します。

海外で重宝するクレジットカード

海外旅行では、クレジットカードが大活躍します。

クレジットカードのキャッシング機能を使えば、現地通貨で現金を下ろすことができます。

支払いも、クレジットカードでできるところが多いです。

レストランやタクシーですと、チップもクレジットカードで払うことができます。

心配なのは利息。

海外で使う場合は、割高になることがあります。

口座にお金があるなら、カード会社に電話して、すぐ引き落としてもらいましょう。

返済までの期間が短くなれば、その分利息は減りますので、おすすめです。

海外旅行中にお金が足りない!対処法と注意すべきこと

カードがない場合

カードごとスられてなくなってしまった場合は、即刻カード会社に連絡しましょう。

現地にオフィスがある場合は、そこに行くと再発行&キャッシングができます。

そもそもカードを持っていない場合、海外からお金を取り寄せる方法としては、パスポート送金や郵便局送金という手もあります。

しかしこれらの方法は3~5日かかるため、すぐに現金を手にすることは難しいです。

海外でクレカを使う際の注意

支払い方法は、一括かリボ払いのみになります。

タクシーで利用する場合は、運転手さんによってはとんでもない額を請求される可能性があります。

というのは、ドライバーが自分で金額を入力し、カードを切る仕組みになっているところがあるからです。

また、詐欺には十分注意しましょう。

磁気装置をATMに設置され、パスワードを抜き取られることや、店に連れて行かれ、高額請求をされることも。

ATMを使う場合は、街中で使うようにし、知らない人に声をかけられ誘われたら、断るようにしましょう。

産婦人科にかかりたい時は

お腹の中に赤ちゃんがいると、お母さんにも負担が大きくなってきます。

初めての方なら、不安も大きいことでしょう。

上にも書きましたが、医者の使命は病気やケガの人を救うことです。

お金がなくて行こうか迷っている人は、まず、行くこと。

お金の問題は、あとからどうにかできます。

クレジットカードやデビットカードでの支払いが可能な病院も増えていますし、HPや電話で確認できます。

まずは、お腹の中の赤ちゃんを優先してください。

急な入院には

臨月が近いと、いつ生まれるのかわからないのが赤ちゃんですよね。

急に生まれそう!となったとき、自分の手持ちがない、ということもありえます。

お金に関してはきちんと話せば理解はしてくれますが、めちゃくちゃな対応された時は、日本産科婦人科医学会へ相談すると良いでしょう。

また、カードローンを使うのも一つの手です。

無利息期間もありますので、賢く有効利用しましょう。

「出産一時金直接支払制度」とは

手持ちがない!という時に役に立つ制度ではないですが、妊婦の方が知っておいておきたい制度について紹介します。

出産一時金という制度です。

これは妊娠して85日以上の妊娠ならば、42万円を保険から支給してもらえます。

そして、これを直接病院に払ってもらえる制度がありますが、それが直接支払制度というものです。

これにより、手持ちを多く用意する必要はなくなります。

病院によって対応しているところとそうでないところがありますから、入院予定の病院に聞いてみると良いでしょう。

なお、申請も病院で行います。

出産や病気などのときに申請できる補助金は、他にもあります。

着払い(代引き)が払えない時

お次は着払いのとき。

基本は、家に来る直前に電話がくるものです。

そのときに事情を話すのが一番です。

しかし来なかった場合は、後ほど来てもらうことを言い、近くにATMがあるなら駆け込むというのも手かもしれません。

ムッとされるのが嫌なら、居留守を使って不在票をポストに入れてもらい、そこから改めて時間指定をしましょう。

ショッピング枠の現金化とは

クレジットカードのショッピング枠を現金化する方法は、たくさんあります。

ショッピング枠の現金化をイメージしやすいように簡単に説明すれば、クレジットカード決済して商品を購入し、買取業者へ転売することで現金を手に入れることを言います。

インターネットや新聞・週刊誌など多くの媒体で、「クレジットカードのショッピング枠を即現金化します」や「業者を通せば現金化は安全です」のような広告を見つけることができます。

日本クレジット協会でも、ショッピング枠の現金化はしないようにと注意喚起しているものの、利用する人は一向に後を絶ちません。

恐ろしい闇金並みの金利

個人がクレジットカードのショッピング枠を現金化するにしても、現金化業者を利用するにしても恐ろしいのは、事実上お金を借りたことと何ら変わりがないということです。

現金化業者を利用すれば、当然ながら手数料を支払わなければなりません。

その手数料を金利換算すると、闇金並の金利であることがわかります。

あなたの行為は、闇金業者からお金を借りたこととなんら変わりがないのです。

一般的な現金化の方法は、2通りあります。

具体例を上げながらご紹介しましょう。

価値のないものをクレジットカードで購入させる

業者として販売する商品は、何でも構いません。

ホームセンターで売っているような安売り腕時計でも、単に誰かの会話を吹き込んであるような無意味なCDでも、「商品」として見えるようなものならなんでもいいのです。

現金化の方法は、次のように行います。

- インターネットで50万円の商品を購入する

- 商品を購入し40万円を業者がキャッシュバックする

- お金は即日振り込まれあなたは現金を手にする

- クレジットカード会社から50万円の請求

一見すると、携帯電話の乗り換えでキャッシュバックするとか、インターネットプロバイダーの乗り換えでキャッシュバックするのと同じような感覚ですよね。

しかしよく考えてみてください。

あなたは50万円をクレジットカード会社に支払う代わりに、手にしたものは40万円の現金とほとんど価値のない商品だけです。

キャッシュバックして40万円手に入れたわけではありませんよ。

商品購入にクレジットカードを使ったわけですから、後で利用代金を支払わなければなりませんね。

つまり50万円の借金を負いながら、手にしたお金は40万円しかないということに気がつきますよね。

差額の10万円は金利と同じです。

1カ月でクレジットカード利用料金を返済することを想定すれば、1カ月当たりの金利は24.3%で年率に換算すると291.6%という恐ろしいまでの高金利です。

消費者金融カードローンの金利が年18.0%であることを考えれば、金利の高さもイメージしやすいでしょう。

さらに50万円の利用代金を一括返済できなければ、分割返済やリボ払いになるわけですから、その金利も計算することで、結果的に闇金よりもひどい高金利となります。

現金化業者の商品を購入し即買い取ってもらう

こちらの方法は現金化業者の指定する商品を購入し、そのまま業者に買い取ってもらう方法です。

このケースでも同じことですね。

40万円の現金を受け取ったとしても、借金したのは50万円です。

実際あるのかないのかわからない商品を購入させられ、現金化業者は手数料10万円を丸儲けです。

現金化業者には悪質なところもあり、クレジットカードで決済させても現金を振り込まないこともあるのです。

枠の現金化はグレーではない?

現金化業者に言わせれば決してお金を貸したわけではなく、クレジットカードの利用者の自己判断によって購入した商品を販売したのだから、貸金業法や出資法には抵触していないことを強調する業者が多いです。

単に現金のキャッシュバックを行っただけで、違法性はないという言い分ですね。

もちろん、景品表示法違反となることもありません。

ただし目的がショッピング枠の現金化であるということは明白なわけですから、いつ摘発を受けてもおかしくはありませんよ。

一時「レンタル腕時計」が闇金の隠れ蓑として使用されたことがありましたが、「事実上金銭消費貸借に相当する」と警察が判断し、一斉摘発に動いたのはそれほど昔の話ではありません。

カード会社の利用規約違反

そもそも、先ほど少し触れたように、「換金目的」でクレジットカードのショッピング枠を利用するのは、カード会社の利用規約違反となります。

利用規約に違反した行為をカード利用者が行っているとカード会社が判断した場合、利用限度額を減額されたり、カードの利用資格を停止されたりしてしまいます。

以前は、現金化目的ではない利用を現金化目的であると判断して、カード利用者とカード会社の間でトラブルになることも多かったようです。

ただ、最近ではチェックの制度も上がってきているため、そのようなこともほぼないようです。

現代社会でクレジットカードが利用できなくなってしまった場合の痛手がどれほどのものかは、これまでクレジットカードを利用してきた利用者自身が、一番よく分かるはずですよね。

リボ払い中の商品を現金化してはいけない

クレジットカードの利用者が、意図せずショッピング枠を現金化していることがあります。

それは本当に商品を購入し、決済方法を一回払いではなく分割払いやリボ払いにしてある状態で「商品が気に入らなかった」という理由で、リサイクルショップやネットオークションで販売してしまうことです。

このケースでは、確かに換金目的で商品を購入したわけではありません。

商品を購入した結果、「サイズが合わない」や「思っていた色と違った」などの理由で、販売してしまいます。

商品を一回払いで決済した後であれば、購入した商品を販売することは問題ありません。

ただし分割払いやリボ払いなど、購入代金を全額支払わないまま売却してしまうのは、「換金目的」と思われてしまう可能性が高いです。

購入した商品が気に入らないのであれば、返品処理をするべきでしょう。

即日に現金を手にできるメリット

クレジットカードのショッピング枠を現金化することは何の審査もなく、手っ取り早くお金が欲しいときには便利な方法です。

総量規制でカードローンを契約することができない、またはカードローンに申し込んでも審査に落ちてしまう人にとっては、「これしか方法がない」と言わしめるものです。

実際、ショッピング枠を現金化している方法にはどのようなものがあるのか、主に利用されている方法をいくつかご紹介します。

カードで購入し転売する

クレジットカードのショッピング枠を現金化するのは、個人でも簡単に行うことができます。

基本的な考え方は商品を購入し、クレジットカード利用代金を一括で支払う前に売却してしまうことですね。

◆商品券やギフト券

換金率が高い商品として人気があるのが、商品券やギフト券です。

金券ショップに持ち込めば、90%から95%程度で換金することができます。

10万円で購入した商品券が9万5,000円になれば、金利相当額は5,000円に対してのみかかるわけですから、月利約6%、年利換算72%です。

前項でご説明したような年利換算260%を超えるような超高金利とは言わないまでも、法定利息の4倍ですよ。

なお、ショッピング枠の現金化を商品券やギフト券で行う人が増えてきたため、クレジットカード会社では購入できないように販売業者へ指導強化しています。

販売している業者は、かなり少なくなっているようですね。

◆新幹線の回数券

商品券やギフト券と同じように、新幹線の回数券も乗車区間によっては、95%以上の換金率で買い取る金券ショップもあります。

現在のところ、商品券やギフト券ほどクレジットカード会社の目は行き届いていないようですが、気をつけたほうがいいですよ。

クレジットカード会社であなたが何を購入したのか全て把握していることを、忘れてはいけません。

あなたが普段購入している商品は、データベース化されています。

これはあなたの不正利用を取り締まるためではなく、クレジットカードを悪用されていないか確認する方法なのです。

普段購入していない商品を購入してしまうと、善意的に「もしかしたら悪用されたのではないか」と、クレジットカード会社は判断します。

クレジットカード会社からあなたへ連絡が入るのは、間違いありません。

うまく言い訳をすることができれば乗り切ることができるかもしれませんが、言い淀んだりすると「換金目的の回数券購入か?」と疑われてしまう可能性も出てくるでしょう。

◆ブランド品

ブランド品も、ショッピング枠の現金化にはうってつけの商品ですね。

新品のまま買取店に持ち込んでしまえば、ブランドによっては高く買ってもらえる可能性もあります。

しかしショッピング枠がある程度なければ、それなりのブランド商品を買うことはできません。

安いブランド商品を買ったのでは、いくら新品でも買値の50%程度になることも不思議ではありません。

◆ゲーム機

ゲーム機やゲームソフトなども、ショッピング枠を現金化するには簡単な商品ですね。

新機種や、販売されたばかりのゲームソフトであれば、70%から80%程度で買い取ってくれるでしょう。

人気機種や人気ソフトであれば、80%以上で換金できることもあります。

もちろん、新品未開封でなければなりません。

また、どのような機種やソフトが人気があるのか、事前情報を持っておく必要もあります。

ゲーム機器やゲームソフトは単価が安いため、複数買いをしなければ希望する現金を手にすることができません。

だからといって、今まで購入していないのに急にゲーム機器やソフトを複数購入してしまうのは、カード会社に目をつけられてしまう原因となります。

◆Amazonギフト券やiTunesカード

現金化で最近流行っているのが、Amazonギフト券やiTunesカードです。

クレジットカードで購入することもでき、商品券同様にネットオークションや金券ショップなどで売ることができます。

換金率も商品券同様に90%程度で取引されることもあり、ショッピング枠の現金化を隠す方法としては悪くありません。

ただし、多額のギフト券を買う必要があります。

今まで購入したこともないのに急に購入するのは、リスクが大きいと言えるでしょう。

電子マネーを購入しての現金化はグレー

最近では、電子マネーも各種登場して世間を賑わせています。

利用残高が設定金額以下になれば、自動的にクレジットカードからチャージする仕組みを取っていることが多いです。

チャージできる金額は電子マネーによって3万円までや5万円まで、10万円までなど、各種電子マネーによって違いがあります。

電子マネーを利用して商品を購入し、それを現金化することは違法でしょうか。

電子マネーにチャージすること自体は、違法性がありません。

それなら電子マネーに変換してから商品を購入して売却してしまえばいい、という考えはやはり危険と言わざるを得ません。

クレジットカード会社は、常にあなたの利用状況を把握しています。

今までとは違ったような不自然な使い方をしてしまうとピックアップされ、追跡調査されてしまうこともあります。

現在はグレーでも、今後どのように変わるのか予想することができません。

業者を通しても現金化はブラック

個人でクレジットカードのショッピング枠を現金化するのは、危険性が高いです。

それなら、専門の業者を通して現金化すればセーフなのではないか、と判断するのは間違いです。

たとえ業者を通したとしても、換金目的のクレジットカードの利用は固く禁止されています。

それどころか、業者を通すことで余分な手数料を支払わなければならず、それは金利と何ら変わることはありません。

たとえば、現金化業者として24キャッシュ・安心くん・ジョイフルを利用した場合の換金率は、順に87%~93%、90%~98%、90%~98.5%です。

これはつまり、手数料として7%~13%、2%~10%、1.5%~10%を支払っているのと同じことです。

クレジットカードを個人で利用しようが業者を利用しようが、カード利用料金を一括で返済しない限り、購入した商品を売却することはできません。

現金化業者は違法ではないの?

ショッピング枠の現金化業者は違法ではないのか。違法であればどうして摘発しないのかという疑問が湧いてきます。

現金化業者の問題点は、利用者のほとんどが換金目的で利用しているということを認識していながら、営業しているということです。

カードの利用者が決済を行っていなかったことを知らなかった、という言い分は通用しません。

なぜなら業者の指定した商品を購入させることや、購入させると同時に利用者に商品を送らずそのまま買い取ってしまう方法が、換金目的で利用しているとを認識している証拠だからです。

確かに、景品表示法に違反していることではありません。

しかし、現金化業者の多くが古物商の許可証を持っていることを前提に、合法であると主張するのにはいささか無理があります。

古物商はあくまでも、中古品やリサイクル商品を扱うことが認められているのにすぎません。

現金化業者は基本的に新品の商品を買い取ることを前提としていますので、古物商の許可を取っていても意味が無いのです。

しかし法律上では、現金化業者自体の存在は違法とは言えません。

利用者が現金化業者を利用して初めて、問題となるのです。

いずれ法整備されることによって、現金化業者が「実質的な貸金業者」と認定される日もそう遠くはなさそうですよ。

カード決済代行会社を挟むとバレにくい?

現金化業者が限りなく黒に近いグレーであれば、カード決済代行業者であれば安全なの?と思ってしまいますよね。

カード決済代行業者とは、ネットショップがクレジットカードの加盟条件に適合していない場合に、利用者とクレジットカード会社の間を受け持つ役割を持っています。

身近なところで言えば、ヤフオクで商品を落札してもクレジット決済ができますよね。

また、paypalを利用して決済することもできますよね。

一定の手数料を支払うことでクレジットカード決済をすることができるのは、カード会社との契約をする必要もなければ、CAT端末の導入をすることも必要がないため、初期投資費用が少なくて済みます。

それなら現金化業者ではなく、決済代行会社を利用しているECショップを経由してショッピング枠を現金化しよう。

つまり、商品を購入して個人で売却してしまえば、カード会社にばれることはないという考えです。

カード会社は、ネットショップ側からの請求によって決済代金を支払うシステムですから、誰が何をいくら購入したのか情報を得る術がありません。

個人情報保護法によって、ネットショップはカード会社に利用者の情報を渡すことがないのです。

だからといって、ネットショップから商品を購入してすぐに換金してしまうのは、道義上許されるものではありません。

またネットショップも、違法なクレジットカードの使いかたに加担するわけには行きませんよね。

決済代行会社が「おかしい」と気づいてしまえば、そのネットショップは決済代行会社を利用することができなくなってしまいます。

リスクを冒してまでショッピング枠の現金化に協力するというのはないことですよ。

換金目的の現金化は金融事故へ

そもそもクレジットカードの換金目的の利用は、カード会員規約に抵触しています。

万が一換金したことが分かってしまえば、カード会員資格を失うことはもちろんのこと、利用代金の全額一括請求をされることは目に見えています。

それと同時に、クレジットカードの強制解約の罰則を受けます。

カードの強制解約は信用情報機関に登録され、債務整理や自己破産と同じように金融事故として扱われてしまいます。

金融事故に登録されてしまうと、最低5年間は登録され続けますので、その間新しいクレジットカードに申し込んだとしても審査に通ることはないでしょう。

当然ながら金融事故情報は、カードローン審査にも影響を与えます。

住宅ローンや自動車ローンも契約できない可能性が高くなってしまいますので、クレジットカードのショッピング枠を現金化するということは、絶対行ってはいけません。

Q&A

では最後に、クレジットカードの現金化や信用情報・債務整理などについてよくある質問に、Q&A形式でまとめてお答えしていきましょう。

Q.債務整理は個人でできる?

A.可能ですが弁護士や司法書士のかたに頼むのが賢明です

債務整理を行う場合は、いろいろな書類を作成したり取り扱ったりしなければならないため、作業が非常に煩雑になります。

また、任意整理以外の債務整理では裁判所を介した取引になるため、裁判所ともやり取りを行わなければなりません。

日常生活を送りながら、そういったすべての手続きを行うことは非常に難しいと思いますので、弁護士や司法書士といった専門家のかたに頼むほうが賢明でしょう。

Q.差し押さえの後に債務整理は可能?

A.債務整理の種類によります

任意整理には、差し押さえを強制的に止める効果はありませんので、差し押さえ後に任意整理を行っても、あまり意味はありません。

個人再生や自己破産であれば、差し押さえの強制執行を停止させることはできますが、実際に個人再生や自己破産を行うまでには、依頼から半年ぐらいの期間が必要となります。

その間、差し押さえはずっと継続したままですので、あまり意味はないかもしれませんね。

Q.金融事故を起こして5年以内に信用情報を回復させる方法は?

A.ありません

金融事故を起こすと、個人信用情報機関にその情報が登録されてしまいますが、一度個人信用情報機関に登録された情報は、時間経過以外で抹消されることはありません。

そのため、金融事故に関する情報は一度登録されてしまうと、少なくとも5年間は信用情報上に残り続けることになってしまいます。

刑罰でいうところの恩赦のような制度はありませんので、一度登録されてしまった情報に関しては、あきらめるしかありません。

Q.クレジットカードのショッピング枠は増やせる?

A.カード会社に増額申請を行えば可能な場合があります

クレジットカードのショッピング枠は、利用者自身でカード会社に増額の申請をする、またはカード会社からの増額の打診を利用者が受諾するといったような形で、増額が可能です。

後者の場合はカード会社から打診してきている以上、増額が認められる可能性が高いですが、前者の場合に増額が認められるかは、審査の結果次第となります。

確実にショッピング枠を増やしたければ、カード会社から増額の打診があるまで待つのが賢明ですね。

Q.ギフト券や電子マネー現金化は違法?

A.違法ではないもののカード会社の利用規約には反するでしょう

現金化の対象がなんであれ、換金目的でクレジットカードのショッピング枠を利用した場合、それはすべてクレジットカードの現金化ということになります。

最近では、従来現金化の対象になっていた金券や新幹線の回数券などに関する、カード会社のチェックが厳しくなってきています。

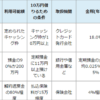

そこで新たに注目されているのがギフト券や電子マネーであり、アマプライム・ベストレート・Air Giftなどの業者が、還元率やキャンペーン内容を競い合っています。

ただ、繰り返しになりますが、現金化の対象がなんであれカード会社の利用規約に反することには変わりないので、行ってしまうとクレジットカードの利用資格停止等の処分は免れないでしょう。

iTunesカードでも同じようなことができますが、同様の理由でやめておいてくださいね。

まとめ

現金が必要な理由としてはいろいろな理由が考えられ、その理由に応じてさまざまな対処法があります。

すぐに現金を用意するための方法としては、クレジットカードの現金化がよくおすすめされていますが、カード会社の利用規約に違反する行為なので、行わないようにしましょう。

お金を用意するための方法や事態を打開するための方法は、クレジットカードの現金化だけではありません。

直接的にお金を用意せずとも、支払い方法を変更してもらう、支払い日をずらしてもらうといった形で対応できる場合もあるので、安易な方法に逃げずにいろいろと検討してみましょう。

タグ:借金・お金の悩み