セブン銀行カードローンの審査基準【審査落ちする理由や保証会社とは】

皆さんこんにちは、馬三郎です。

今回はセブン銀行カードローン「ローンサービス」について説明します。

セブン銀行カードローン「ローンサービス」について

※セブン銀行公式WEBサイトより引用

セブン銀行は、2001年に設立されたネット銀行です。

全国どこにでもあるコンビニエンスストア『セブンイレブン』の中にATMが設置されていますので、ロゴを見たことがある方も多いのではないでしょうか。

セブン銀行は、個人に向けてカードローンでの融資も提供しています。

消費者金融よりも金利が低く、総量規制の対象外のため年収の3分の1以上の借入も可能です。

また、借入限度額に関わらず収入証明書類の提出が必要ありませんので、利用しやすいカードローンだとも言えるでしょう。

| 金利 (実質年率) | 年15.0% |

|---|---|

| 対象者 | 満20歳以上70歳未満の本人 もしくは配偶者に安定した収入がある方 |

| 使用目的 | 自由 (事業性資金は除く) |

| 最高限度額 | 10万円~50万円 |

| 返済日 | 毎月27日 |

| 遅延損害金 (実質年率) | なし |

| 収入証明書原則不要額 | 50万円以下 |

利用するための条件

セブン銀行カードロ-ンを利用するためには、次の条件を満たしている必要があります。

- セブン銀行の口座を持っていること

オススメしたい人

セブン銀行カードローンは以下のような方にオススメです。

- 金利を低く抑えたい方

セブン銀行カードローンは、消費者金融よりも金利が低く設定されています。

金利を低く抑えたいという方は検討してみましょう。

- わざわざ収入証明書を提出したくない方

セブン銀行カードローンは借入限度額に関わらず収入証明書の提出が不要です。

収入証明書の提出が面倒な方には、便利なカードローンと言えます。

属性別に見る

| 正社員 | 専業主婦 | パート、アルバイト、派遣社員 |

|---|---|---|

| ○ | ○ | ○ |

| フリーター | 自営業、個人事業主 | 学生 |

| ○ | ○ | × |

特徴別に見る

| 年収の1/3以上借りられるか | 借入をおまとめできるか | 年齢条件 |

|---|---|---|

| 可能 | 可能 | 満20歳以上70歳未満 |

| 最短振込 | 審査時間 | 収入証明書原則不要額 |

| 振込融資には非対応 | 最短1営業日程度 | 50万円以下 |

| 無利息期間 | 担保・保証人 | 金利 |

| なし | 不要 | 年15.0% |

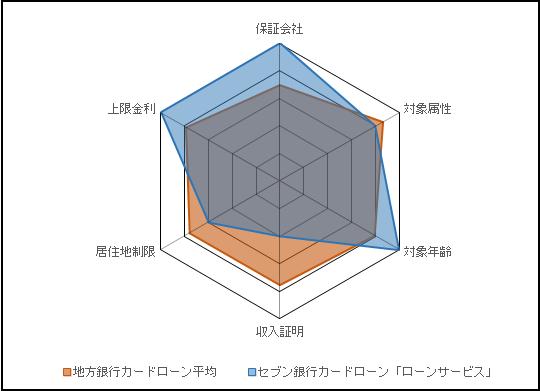

審査の通りやすさをチェック

セブン銀行カードローン「ローンサービス」は審査に通りやすいカードローンなのでしょうか。

セブン銀行カードローン「ローンサービス」を、スペックから審査の通りやすさを判断してみます。

| チェックポイント | 通りやすさ |

| 保証会社はアコム株式会社 | 5 |

| 学生は申し込み不可 | 4 |

| 対象年齢は満20歳以上~満70歳未満 | 5 |

| 収入証明は50万円まで不要 | 2 |

| セブン銀行の口座必須 | 3 |

| 金利の上限は年15.0% | 5 |

どうしてこの6項目から審査の通りやすさが判断できるのか知りたい方は、こちらのページで詳しく説明しています

審査の通りやすさを考えるうえで、上記の6つの項目を見てください。

特に保証会社と対象属性が最も重要になります。

- セブン銀行カードローンの保証会社は審査が甘い

セブン銀行カードローン「ローンサービス」の保証会社は、アコム株式会社です。

消費者金融系の会社ですので、審査が甘いと言えます。

- 学生は申し込み不可

セブン銀行カードローン「ローンサービス」は、専業主婦や年金収入で生計を立てている方でも申し込むことができますが、学生は申し込むことができません。

属性に関する難度はやや厳し目と見ることができるでしょう。

- 年齢上限は高い

セブン銀行カードローン「ローンサービス」の年齢上限は満69歳までとなっています。

銀行カードローンとしては、対象年齢は高いと言うことができます。

- 最高限度額に関わらず収入証明不要

セブン銀行カードローン「ローンサービス」は限度額に関わらず収入証明不要で利用できます。

ですが、元々借り入れられる額が50万円までと少ないので、収入証明書原則不要の幅は狭いと言うことができます。

- セブン銀行口座必須

セブン銀行カードローン「ローンサービス」は、生活している地域には制限はありませんが、セブン銀行の口座を持っていることが必要条件になります。

生活地域に制限のあるローンよりは、審査は厳しくなると見ることができます。

- 上限金利年15.0%は、銀行カードローンとして高い方

セブン銀行カードローンの上限金利年15.0%は、銀行カードローンとして高い方と言えます。

そのため、金利による通りやすさは易しくなると見ることができます。

総合的にみると、セブン銀行カードローンは、銀行カードローンの中では通りやすい部類に入ると言えるでしょう。

申込~審査・融資までの流れ

ここからは、セブン銀行カードローンの申込~融資までの流れを確認していきます。

申込~融資までの流れはセブン銀行の口座ありか、なしかによってことなります。そのため、それぞれのケースにわけて解説していきます。

セブン銀行の口座をお持ちの場合

セブン銀行の口座をお持ちの場合、申込~融資までは以下のようなステップで進んでいきます。

|

セブン銀行カードローンの申込は「ダイレクトバンキングサービス(インターネット取引)」で行います。

審査結果は登録中のメールアドレスに通知されます。

無事に審査に通過できましたら、手元のキャッシュカードでセブン銀行ATMよりすぐに融資が受けれます。

セブン銀行の口座をお持ちでない場合

セブン銀行の口座をお持ちでない場合、申込~融資までの流れは以下のとおりです。

|

セブン銀行の口座をお持ちでない場合、カードローンと口座開設を同時に行う必要があります。

セブン銀行カードローンの公式サイトより「ローンサービスと同時に口座開設」を選択しましょう。

メースアドレスを登録しましたら、そのアドレスに申込手続きの案内が届きますので必要事項を入力していきます。

カードローンと口座開設の申込が完了しましたら、カードローンの審査が開始されます。

無事に審査に通過できましたら、後日キャッシュカードが郵送されてきますので受取りましょう。

キャッシュカードを受取りましたら、ダイレクトバンキングサービスを利用するための「ご利用開始登録」をします。

最後はダイレクトバンキングサービスより、ローンサービスの契約手続きをします。

セブン銀行に登録してあるメールアドレスに契約手続きの案内が届きますので、案内に従い手続きをすすめていきましょう。

手続きが完了しましたら、手元のキャッシュカードでセブン銀行ATMから融資が受けられます。

審査時間は短い

カードローン申し込みが終わった後に審査が開始されるのですが、審査結果は最短だと30分位で通知されることもあります。

セブン銀行では、申し込んでから回答までの目安の時間を以下のように公表しています。

| 申込完了時間 | 審査回答時間 |

|---|---|

| 毎日0時~9時 | 当日9時以降順次 |

| 平日9時~20時30分 土日祝日9時~15時30分 | 申込完了後、順次 |

| 平日20時30分過ぎ 土日祝日15時30分過ぎ | 翌日9時以降順次 |

原則的には以上の表の通りなのですが、以下の場合は例外になります。

- 毎月第3日曜日23:30頃~翌日5:30頃の間

ダイレクトバンキングがメンテナンス等で利用できないために申し込みができない - 12月30日の20時30分以降(土日祝日の場合には15:30以降)1/3までに申込を行った場合

休業のため回答は1月4日の9時以降順次行われる

また、申し込み件数が多い場合には、審査完了の時間がずれることになります。

例外的な場合を除いていえば、審査時間は短いといえます。

「審査が遅い」なんて真っ赤な嘘

セブン銀行カードローンの審査が遅いという情報がありますが、そんなことはありません。

馬太郎が申し込んだ際は、申し込み完了から審査結果の連絡までわずか15分で完了しましたので、当時は消費者金融と比較しても非常に審査が早いと言えました。

ただし、これは2017年11月時点のことで、現在銀行カードローンは審査において警察庁データベースを照会しなければならないので、これよりも時間がかかります。

しかしそれ以前のセブン銀行カードローンの審査は非常にスピーディーでしたので、現在でも他の銀行と比べて長いということはないでしょう。

もし「審査が遅い」と言う人がいたら、それは銀行カードローンではなく消費者金融カードローンと比較した場合の話だと思います。

即日希望なら消費者金融

銀行カードローンは全般的に即日融資ができなくなっていますので、即日かどうかというレベルで審査スピードを気にする人にはセブン銀行カードローンはお勧めできません。

そういった人は消費者金融カードローンを利用しましょう。

消費者金融カードローンは警察庁データベースへの照会という規制がありませんので、現在でも即日融資を受けることができます。

消費者金融カードローンを即日で契約出来る時間帯はこちらのページで紹介しています。

土日でも審査OK

結論を言うとセブン銀行カードローンは土日でも審査を行ってくれます。

また審査結果の連絡も土日でも送ってくれますので急いでる場合でも安心です。

ただし土日の審査は平日よりも短く、15時30分までしか行っていませんので、早く審査結果を知りたい人は15時ぐらいまでには申し込んでおいた方が良いでしょう。

保証会社のアコムが審査を行う

アコムの保証審査は、アコムのカードローン審査よりも厳しくなります。

セブン銀行の保証をしてアコムに入る保証料収入は金利の半分が限度ですので年7%〜8%程度です。

アコムカードローンではアコムに最大年18.0%のリターンがあるため、アコムカードローンの方が高いリスクを取ることができるのです。

このため、いくらセブン銀行カードローンが銀行カードローンの中では金利が高く審査の通りやすいカードローンと言っても、消費者金融の審査よりも厳しくなります。

アコムの審査保証システムにより融資可否が決まる

セブン銀行のカードローンに申込みをすると、アコムの審査保証システムが自動的に審査をします。

具体的には、申し込み情報をスコア化して審査をするのですが、このことを「スコアリング」といいます。

アコムがどのようなスコアになると可決・否決となるかはわかりませんが、スコアが一定以上となった場合には保証可能となり、セブン銀行が融資可能と判断することになります。

なお、アコムが自社で融資をするカードローンは最短20分※審査なのですが、セブン銀行などの銀行の場合は警察庁のデータベースに照会を行う必要があり、これに最低1日程度要します。

※お申込時間や審査によりご希望に添えない場合がございます。

そのため、アコムの審査自体が早く終了しても、セブン銀行の方で警察庁データベースへの照会結果が出ていなければ審査結果の通知はされないことになります。

そのため、セブン銀行ではカードローン審査の結果連絡には申し込みから最短翌営業日~3営業日程度必要であるとしています。

急いで借りたい場合はアコムなどの消費者金融の利用を検討する必要があります。

即日OK!審査通る?カードローン

| カードローン | 実質年率 最短融資 | 特徴のまとめ |

|---|---|---|

プロミス | 4.5%~17.8% 最短3分※ ※お申込み時間や審査によりご希望に添えない場合がございます。 | ・20~30代に人気 ・初めて契約する方は30日間利息0円 ・借入可能かすぐに分かる事前診断でチェックできる |

SMBCモビット | 3.0%~18.0% 即日融資 ※申込曜日、時間帯によっては翌日以降の取扱 | ・事前審査結果最短10秒 ・契約機で土日も融資可 ・WEB完結なら電話連絡、郵送物なし ※収入証明を提出していただく場合があります。 |

信用情報は保証会社や消費者金融で共有されている

銀行や保証会社が審査を行う際、必ず加盟する個人信用情報機関に信用情報を照会します。

そのほかにも、自社で過去または現在において取引したことがあると、その情報も共有して審査に活用します。

個人信用情報機関に登録されている情報は共有されていても影響はないのですが、特に危険度の高い金融トラブルに関しては半永久的に残っていますので、その情報が共有されると審査落ちしてしまいます。

こうした情報の共有はアコムに限らず消費者金融系、信販会社系の保証会社でも同じように行われていますので、過去に金融トラブルを起こしたところでは何年経っても審査に通ることはありません。

審査に落ちたら保証会社を変える

セブン銀行カードローンの審査に落ちた場合は、他のカードローンを利用しようとしても、そのカードローンの保証会社がアコムだと審査に通過することができません。

SMBCコンシューマーファイナンスやアイフルなど保証会社の違うカードローンを探して利用しましょう。

銀行カードローンの保証会社はどこが勤めているか以下のページで確認することができます。

在籍確認はあるのか

在籍確認は申込者が本当に申込みで申告した勤務先で働いて、きちんと収入を得ているかを確認するためのものであり、勤務先に電話されます。

在籍確認は返済がきちんとできる人なのかを確認するための大事な確認ですので、審査の一環として行われるのですが、セブン銀行カードローンでは在籍確認を行っていないようです。

これが本当なのかはわかりませんが、実際にセブン銀行カードローンに申込みをした人の多くが、在籍確認なしで契約できているようです。

そのため、勤務先に電話が来ると困るという人には、セブン銀行カードローンはおすすめだと言えます。

ただし、絶対に在籍確認なしというわけではありません。

原則、電話による在籍確認はありませんが、申し込み情報に不明な点がある場合や、信用情報に多少問題がある、申込金額を上限の50万円で申込んだなど、セブン銀行またはアコムが必要と判断した場合は電話による在籍確認が行われる可能性があります。

セブン銀行カードローンに申込む際は、在籍確認される可能性もあることを認識しておくようにしましょう。

職場や家族にばれないか

ばれる不安のないカードローン

セブン銀行カードローン「ローンサービス」は、職場や家族にばれずに借りることが可能です。

利用明細書は自宅に送付されませんし、ローン専用のカードがなく、キャッシュカードを利用して借入ますので、カードにローンの文字が書かれることもローン専用のカードが自宅に送付されることもありません。

また、勤務先に電話をかける在籍確認は実施しませんので、会社の人に知られる恐れもありません。

返済はセブン銀行の口座からの引き落としとなりますが、セブン銀行はネット銀行ですのでそもそも通帳がなく、利用履歴が残ることもありません。

最短借入日数と方法

セブン銀行カードローンを最短で利用するために必要なものや方法、条件を表にまとめました。

| 最短借入日数 | 1営業日程度 |

|---|---|

| 最短借入の申込期限 | 特になし |

| 最短借入に必要な銀行口座 | セブン銀行の口座 |

| 収入証明不要額 | 50万円 |

| 自動契約機の有無 | なし |

| 現金の入手方法 | セブン銀行のキャッシュカードで引き出す ダイレクトバンキングも利用可 |

| 出金の対応場所 | セブン銀行ATM |

| 在籍確認 | なし |

| 土日申込の最短借入日数 | 1営業日以上 |

どこなら早く借りられるか

セブン銀行カードローンと周辺の銀行や消費者金融、メガバンクで融資のスピードと方法を比較しましたので、融資を急ぎの方はこの表を参考にしてください。

| 金融機関 | 最短借入日数 |

|---|---|

| セブン銀行カードローン 「ローンサービス」 | 1営業日以上 |

| アイフル | 即日 |

| アコム | 即日 |

| プロミス | 即日 |

| レイク | 即日 |

| レディースアイフル | 即日 |

※振込依頼は申込期限より遅くても対応しています

他社と比べて金利はお得か

セブン銀行カードローン「ローンサービス」の金利は、融資限度額に関わらず年15.0%に設定されています。

同金額を借り入れる場合、消費者金融よりは低い金利に設定されています。

他社と金利の比較

各機関の金利や手数料を表にまとめたので参考にしてください。

| 業者名 | 金利 (実質年率) | 無利息期間 |

|---|---|---|

| セブン銀行カードローン「ローンサービス」 | 年15.0% | なし |

| アイフル | 年3.0%~18.0% | 初めての方なら契約日の翌日から最大30日間 |

| アコム | 年3.0%~18.0% | 契約日の翌日から最大30日間※ |

| プロミス | 年4.5%~17.8% | 初回借入の翌日から30日間※ |

| レイク | 年4.5%~18.0% | 契約日の翌日から60日間無利息(Web申込み限定)※or契約日の翌日から5万円まで180日間無利息※ |

| レディースアイフル | 年3.0%~18.0% | 30日間無利息 |

アコム:※アコムが不適当と判断した場合は対象外となる可能性があります。/無担保カードローンが対象です。その他の契約(クレジット・借換えローンなど)は対象外となります。/金利0円適用期間終了の翌日から通常金利(借入利率[実質年率]3.0%~18.0%)が適用されます。金利0円適用期間中のご返済金額は、全額元金のご返済に充てさせていただきます。ただし、ATM等手数料があった場合は、「ATM等手数料」「元金」の順に充当します。

プロミス:※無利息期間中にご返済期日が到来した場合、借入残高に応じた金額のご返済が必要となります。この場合、ご返済金額のすべてが元金に充当されます。無利息期間中であっても、ご返済期日に遅れた場合、その他の事情によりサービスの提供を停止することがあります。

レイク60日間:※「60日間無利息(Web申込み限定)」、「5万円まで180日間無利息」、「30日間無利息」の併用不可。初回契約翌日から無利息。無利息期間経過後は通常金利適用。ご契約額1~200万円の方。

レイク180日間:※「60日間無利息(Web申込み限定)」、「5万円まで180日間無利息」、「30日間無利息」の併用不可。初回契約翌日から無利息。無利息期間経過後は通常金利適用。ご契約額1~200万円の方。

| 業者名 | 借入できない属性 |

|---|---|

| セブン銀行カードローン「ローンサービス」 | 無職、学生 |

| アイフル | ※無職、専業主婦 |

| アコム | ※無職、専業主婦 |

| プロミス | ※無職、専業主婦 |

| レイク | 無職、専業主婦※ |

| レディースアイフル | 無職、専業主婦 |

※属性は、正社員、自営業、派遣社員、パート・アルバイト、専業主婦、学生(満20歳以上)、無職に分類しています。

借入、返済のしやすさ

借りやすさや返済のしやすさについて調べてみました。

①借入のしやすさ

| 借入可能な場所 | セブン銀行ATM ダイレクトバンキング |

|---|---|

| 借入時間 | 24時間対応のATMあり |

| 口座振り込み融資 | 不可 |

| 当日振込可能時間 | 振り込み融資は非対応 |

②返済方法、返済額、返済日

| 返済方法 | セブン銀行口座から引き落とし 随時、ATM入金による返済も可能 | |

|---|---|---|

| 返済日選択 | 毎月27日 | |

| 毎月の返済額 | 借入限度額 | 最低返済額 |

| 10万円 | 5千円 | |

| 30万円、50万円 | 1万円 | |

毎月自動的に引落とされますので、返済のし忘れがありません。

他の金融機関のATMは利用できない

一般的に金融機関が取り扱うカードローンでは、提携している他の金融機関のATMでも借り入れや返済を行うことが可能ですが、セブン銀行のカードローンの場合はセブン銀行のATMでしか利用することができません。

これに関しては、普段利用しているATMがどこのATMかや、生活圏内にどれくらいの数のセブン銀行のATMがあるかによって、利便性が大きく左右されることになるでしょう。

利用を検討する際には、その点をよく考えておく必要がありますよ。

セブン銀行カードローンの返済方法

続いてはセブン銀行のカードローンでの返済方法ですが、カードローンの返済には「約定返済」と「任意返済」の2つの種類があるので、それぞれについて説明していきましょう。

約定返済

カードローンでは、毎月決まったタイミング(もしくは一定間隔)で返済を行わなければなりませんが、これを「約定返済」と呼びます。

セブン銀行のカードローンでの約定返済は、セブン銀行の普通預金口座からの自動引き落としという形で行われます。

約定返済の金額は利用限度額によって決まり、利用限度額が10万円の場合は5,000円、利用限度額が30万円または50万円の場合は10,000円、利用限度額が70万円または100万円の場合は15,000円となっています。

自動引き落としが行われる際に手数料等は発生しませんので、毎月の約定返済の期日までには約定返済額ギリギリでかまわないので、セブン銀行の口座にお金を入れておくようにしましょう。

任意返済

約定返済以外のタイミングで行われる返済は「任意返済」と呼ばれ、手持ちのお金に余裕がある場合に少しでも早く完済するためなどに行われます。

セブン銀行のカードローンでの任意返済は、セブン銀行のATMとダイレクトバンキング経由で行うことが可能で、借り入れの場合と同じくどちらも原則24時間365日対応しています。

セブン銀行のATMでキャッシュカードを用いて返済する場合は1,000円単位での返済となりますが、セブン銀行口座から振替で返済を行う場合は1円単位での返済が可能です。

なお、毎月の約定返済が遅れている場合には任意返済を行うことができないので、任意返済を行いたい場合には約定返済をきちんと終わらせておくようにしましょう。

任意返済には一部返済と全額返済がある

任意返済には一部返済と全額返済がありますが、セブン銀行のカードローンの場合はそれぞれで返済するお金の性質が少し異なります。

全額返済は文字通り「全額」の返済なので、その時点での借入残高と利息を含めた金額をすべて返済することになりますが、一部返済の場合は借入残高のみの返済となり利息の返済を行うことはできません。

一部返済で借入残高を全額返済したとしても、前回の約定返済日から一部返済を行った日までの間に発生した利息を返済することはできないので注意が必要です。

約定返済だけでなく任意返済を上手に活用することで、カードローンをより賢く使いこなすことができるようになるので、任意返済を行うタイミングやその金額に関しては慎重に考えたいですね。

セブン銀行カードローンは無職でも利用できるのか

セブン銀行カードローンは、専業主婦でも年金受給で生計を立てている人でも申し込むことができますので、無職でも申し込むことができるカードローンだと言えます。

収入証明書類を提出する必要がなく、勤務先に在籍確認の電話をかけることもないですが、コールセンターに問い合わせたところ、申込みの条件が「20歳以上70歳未満の本人もしくは配偶者に安定した収入がある人」ということですので、本人や配偶者にまったく収入がない場合は、申し込んでも審査に落ちる可能性が高くなってしまいます。

オペレーターの質、対応レベル

カードローンを利用中、もしくは利用しようか考えているとき、オペレーターに電話で問い合わせをすることもあります。

今回、セブン銀行に電話をして色々質問しましたので、そのとき対応してくれたオペレーターの感想を書きたいと思います。

オペレーターに電話してみて

30代と思われる男性オペレーターに担当してもらいました。

- 待たされずに詳しく答えられるか

非常に熟練したオペレーターで、どの質問に対してもスムーズに答えて頂けました。

ただし、平日の11時ごろに電話をしましたが、つながるまでに10分ほどかかってしまい、かなり待たされた印象を持ちました。

- 対応が親切、丁寧か

言葉遣いも非常に丁寧で、しかもまわりくどい表現はなく、気持ちよく質問することができました。

- 断っても申込を勧めてくるか

最後に一言「ご検討ください」とだけおっしゃいましたので、しつこい印象はありませんでした。

女性専用ダイヤルがあるか

セブン銀行では女性専用ダイヤルは用意されていません。

限度額はいくらになるか?

金利に続いて、気になるのが限度額ですよね。

セブン銀行カードローンの限度額は新規の場合、以下の3つのコースのいずれかになります。

- 10万円

- 30万円

- 50万円

どのコースにするか希望はできますが、実際に設定される限度額は審査を受けてみないことにはわかりません。

最高額に設定してもらっても、最大50万円までですので銀行カードローンの中では低めです。

契約後は最大100万円まで増額可能

はじめての場合、限度額の上限は50万円までですが、契約後に増額してもらえれば最大100万円まで借入できます。

ただし、増額には以下の条件を満たす必要があります。

- 30万円、50万円への増額は新規契約から2ヶ月以上経過、

- 70万円、100万円への増額は初めての借入れから約6ヶ月以上経過

また、増額には審査もあります。

審査結果によっては増額してもらえないこともありますので、気をつけておきましょう。

総量規制はあるか?

セブン銀行カードローンは銀行カードローンなので、総量規制はありません。

よって、消費者金融などの貸金業者から年収の1/3いっぱい借入がある場合でも、審査に通る可能性はあります。

しかし、他社借入の影響は受けますので借入額が大きい場合、審査に通りづらくなるのは間違いありません。

専業主婦でも借りられる?

可能性は十分にある

カードローンの申し込み条件として「安定した収入があること」が条件になっていることが多いですが、セブン銀行のカードローンの場合には、この条件は明記されておりません。

セブン銀行のカードローンが利用できるのは公式ホームページでは、以下の条件をすべて満たしている人となっています。

- セブン銀行口座を持っていること(カードローン申し込み時に口座開設をしてもよい)

- 契約時の年齢が満20歳以上満70歳未満

- 指定の保証会社(アコム株式会社)の保証を受けられること

つまり、専業主婦でも申し込みはできて、保証会社のアコムから保証が受けられれば契約まで進めると言えるでしょう。

セブン銀行のカードローン申し込みの場合には、配偶者の年収を記載するところがあります。

つまり自分自身に収入がなくとも、配偶者に安定した収入があれば審査はされることとなりますので、専業主婦でもカードローンを利用できる可能性は十分にあるのです。

ただし、他の金融機関から多くの借り入れがある、過去に金融事故を起こしたことがある、アコムと過去にトラブルを起こしたことがあるという場合には、利用は難しいと思います。

審査が甘いのは借入額30万円まで

アコムがセブン銀行との保証委託契約によって手数料をもらっていたとしても、手数料の金額はセブン銀行カードローンの借主が支払う金利のなかから、約5%の金利相当分をもらっているだけです。

セブン銀行の当初利用限度額は10万円、30万円、50万円の3コースと決められています。

アコムが自社でこれらのような利用限度額で融資する場合、多くは上限金利である年18.0%を適用します。

アコムにしてみると、自社で融資する場合とセブン銀行カードローンの保証をする場合のリスク度合いはほぼ同じです。

それにも関わらず、アコムに入ってくる手数料はおよそ13%も違います。

それでも、比較的リスクの低い10万円や30万円であれば甘めの審査が行われ、リスクが大きくなる50万円コースの場合は厳しい審査が行われます。

また、50万円コースの場合は収入証明書の提出も必要となる可能性も高く、申し込み手続きの際に本人確認書類と共に源泉徴収票などを提出することになります。

審査に通らない理由をチェック!

セブン銀行カードローンの審査はそれほど厳しくないと説明しましたがもちろん中には審査に落ちたという人もいるでしょう。

そういった人たちはどういった原因で審査に落ちたのでしょうか。

情報に誤りがあった

可能性として考えられるのは申し込んだ情報に不備があった場合です。

単純な間違いであれば電話で確認してもらえることもありますので、その場合は問題ありませんが、明らかに虚偽の申告と判断された場合は審査落ちの原因となります。

収入が安定していない

カードローンに限らずローン審査においては返済能力や収入の安定性が重視されます。

年収の金額自体は高額でも、雇用形態がアルバイトや、また、完全歩合制の職に就いている人は収入が安定していませんので、金額が多くても審査には不利になります。

さらに、正社員でも勤務先の会社が設立から期間がたっていない場合は、会社が突然なくなってしまうかもしれませんので審査通過が難しくなります。

そもそも収入が少ない場合には返済能力がないと判断されてしまいます。

信用情報に金融事故情報がある

冒頭で、アコムに悪い情報が記録されている人はセブン銀行カードローンの審査に通過しないと説明しました。

しかし、実はアコム以外の会社の返済状況も信用情報機関というところに登録されておりそれを参考にすることで調べることができるのです。

セブン銀行カードローンはCIC(クレカの情報を集める)、JICC(消費者金融の情報も集める)、KSC(銀行などの情報を集める)の3つの信用情報機関に照会を行っています。

このため、審査では、クレジットカードやローンの全ての情報が丸裸になってしまいます。

そのため、審査に通るためにはセブン銀行やアコムとの取引だけではなく他の金融機関との状況も良くしておく必要があります。

特に信用情報に金融事故情報が記録されている人はブラックとよばれ、審査通過はほぼ不可能です。

金融事故情報とは以下のような情報です。

|

これらの情報がある人は、信用情報に金融事故情報が記録されている5年〜10年間は審査には通過することはできません。

クレジットカードやローンの支払い滞納

信用情報には、過去24ヶ月分のクレジットカードや借入金などの支払履歴が記録されており、ここで遅れが多い人は審査に通過することは難しくなります。

特に、収入証明書が必要なセブン銀行カードローンは1回でも遅れがあると審査に通過できないこともあります。

携帯機器の支払い滞納にも注意

若い人の多くが携帯キャリアにスマホなどの携帯機器の分割払いをしています。

クレジットカードの契約もなく、ローンもないという若い人でもここには注意が必要です。

携帯機器の分割払いというのは、携帯キャリアにお金を借りていることと同じですので、支払いの履歴は信用情報へ記録されてしまいます。

つまり、携帯機器と一緒に請求される携帯料金の支払いに遅れると、信用情報には「遅れた」と記録されてしまうのです。

この遅れが原因で審査に落ちてしまう可能性も十分にありますので、携帯機器の分割をしている人は携帯料金の支払い滞納には十分に注意するようにしましょう。

カードローンの複数申込

信用情報には過去半年〜1年分のカードローンやクレカなどへの申込情報が記録されています。

多くのローンに申込をしているということは、それだけお金に困った事情があるということですので、申込情報が多いと審査に落ちてしまうことがあります。

さらに、このような人は複数のローンを借りていることが多いのですが、セブン銀行カードローンでは2本以上の他社借入があると審査では著しく不利になってしまいます。

申込情報が多いことと、複数の他社借入があるということによって審査に落ちてしまうケースも十分に考えられます。

こんな理由で落ちることも

珍しいパターンとしては、勤務会社に勤務しているにもかかわらず保険証の種類が国民健康保険やまた会社に固定電話がない場合は、しっかりとした会社ではないと考えられますので返済能力も少なく、ードローンの審査には通りにくくなります。

実際に馬三郎はこれらの条件に当てはまりましたのでセブン銀行カードローンの審査に落ちています。

他のページで馬三郎がセブン銀行カードローンの審査に落ちた理由を都市銀行で融資業務を担当していた馬野先生に解説してもらっています。

審査落ちしないための対策

審査落ちになる原因はわかりましたが、ではどうすれば審査に通りやすくなるのでしょうか?

ここでは、審査に通りやすくなるための対策を見ていくこととしましょう。

他社からの借り入れを整理する

審査がされるときに、今現在どれくらいのお金をどこから借りているのかというのも、非常に大切な判断材料になります。

いくら収入が多くても、返済する金額も大きいのであれば貸し出しをする側からすると、契約をして新たに貸し出しをするのは控えてしまいますよね。

ですので、できるだけ借り入れ金を減らして、借り入れを行っているところも少なくするようにしておきましょう。

収入をいきなり増やすということは難しいですし、それを恒久的に稼ぎ続けるということも難しくなりますからね。

申し込みは1社ずつ

できるだけカードローンの申し込みは審査結果が出るまで1件ずつ行うようにしましょう。

お金を貸す側からすると、急いでお金が必要だからどこでもいいので貸してくださいといわれてしまうと、そこまで困っている人にお金を貸そうとは思いません。

お金が必要な時ほど冷静に対応することが大切です。

希望額は最低額にする

10万円位であれば、金融事故を起こしていなければ比較的契約しやすいといわれています。

この理由は、返済に困ることもないし自己破産などが行われる危険性は低いので、他に問題が無ければ貸してしまってもいいと考えられることがあるからだそうです。

ですので、申し込みをするときの希望額はできるだけ少額にするのが良いですね。

審査ですので希望額が少額でもパスしない可能性もありますが、パスする確率は上げることができます。

審査にはこんな人が通りやすい

セブン銀行カードローンの審査で有利になる属性は以下のような人です。

年収は200万円以上

セブン銀行カードローンは年収はそれほど重要ではありません。

そもそも50万円までしか融資をしていない個性あるカードローンですので、少額融資が基本だからです。

とは言え、正社員の方が審査で有利になることは間違いありませんので、正社員でないと稼ぐことが難しい年収200万円以上はあった方が有利になるでしょう。

勤続年数は1年以上

セブン銀行カードローンは安定した所得があることが求められます。

銀行の審査では勤続1年以上はないと安定収入とは判断しませんので、勤続年数は1年以上あると有利になります。

勤続年数1年未満で、信用状態に問題があると審査に通過できないことも珍しくありません。

他社借入は0件

セブン銀行カードローンがなぜ、在籍確認をしないことがあるかと言えば、少額融資であるため、極端な話、仕事をしていない人でも50万円以下の少ない金額でも返済に問題がないと判断することができるためです。

しかし、他に借金がある場合には話が異なります。

セブン銀行から借りるのは50万円以下でも、他で借金が多ければセブン銀行カードローンの返済も危ぶまれることになってしまいます。

このため、基本的には他社借入が1件もない人を融資対象としていますので、審査で有利なのは他社借入が0件という人になります。

希望借入金額は10万円

セブン銀行カードローンは、信用情報に問題がない人に対して、少ない金額を早い審査で融資するという商品です。

このため、借入希望額は少なければ少ないほど審査で有利になります。

最少融資金額である10万円の方が審査では有利になるでしょう。

セブン銀行カードローン一覧表

最後にセブン銀行カードローン「ローンサービス」のスペックが一目でわかるように表にまとめました。

| 対象者 | 満20歳以上70歳未満の本人 もしくは配偶者に安定した収入のある方 |

|---|---|

| 借入可能な属性 | 正社員、自営業・個人事業主、パート・アルバイト・派遣社員、フリーター、専業主婦、年金受給者 |

| 年収の3分の1以上の借入 | 可能 |

| おまとめ | 可能 |

| 申込に必要な口座 | セブン銀行の口座 |

| 使用目的 | 自由 (事業性資金は除く) |

| 金利 (実質年率) | 年15.0% |

| 無利息期間 | なし |

| 借入までの最短日数 | 最短1営業日 |

| 審査時間 | 最短1営業日 |

| 在籍確認の方法 | なし |

| 借入可能時間 | 24時間借入可能なATMあり |

| 収入証明書原則不要額 | 50万円以下 |

| 土日申込 | 可能 |

| 利用限度額 | 50万円 |

| 借入方法 | セブン銀行のキャッシュカードでセブン銀行ATMから借入 もしくは、ネットバンキングで借入 |

| 返済方法 | セブン銀行口座から引き落とし 随時、ATM入金による返済も可能 |

| 返済日 | 毎月27日 |

| 必要書類 | 本人確認書類 ただし、すでにセブン銀行口座を持っている場合は本人確認書類不要 |

| 保証人 | 不要 |

| 保証会社 | アコム株式会社 |

タグ:銀行カードローン

※お申込み時間や審査によりご希望に添えない場合がございます。

※お借入れ総額により収入証明書(源泉徴収票等)が必要です。