CICやJICCの信用情報からブラックリストの記録を消す方法は存在する?

「私、ブラックリストに載っているからクレジットカードが作れないんだよね。」

某クレジットカード会社の営業時代に、筆者がよく聞いた言葉です。

ブラックリストとは、正確にはどのようなものなのでしょうか?

また任意整理などの債務整理した場合、CICの信用情報はいつ消えるのか、何年で消えるのか気になるところですね。

説明していきましょう。

ブラックリストってなんだろう

「ブラックリスト」と聞くと、「多重債務者や支払い遅延の常習者をリスト化したもの」を思い浮かべるかたが多いと思いのではないでしょうか。

結論からお伝えしておくと、そのようなリストは存在しません。

ブラックリストは存在しない

実は「ブラックリストに載る」というのはあくまでも慣用句的な表現であり、実際に何らかのリストに載るわけではないのです。

多重債務になってしまったり支払い遅延を繰り返したりしてしまうと、信用情報機関に金融事故情報が登録されてしまいますが、こうなってしまうとクレジットカード等はまず契約できません。

そういった状態に陥ることがまるで、「契約禁止者のリストに名前が載ってしまったよう」であることから、「ブラックリストに載る」という表現になっているんですね。

信用情報機関とはどのようなもの?

いきなり「信用情報機関」とか「金融事故情報」と言われてもピンとこないと思いますので、それぞれ説明していきましょう。

信用情報機関の説明をするためにはまず、「信用情報」についての説明をしなければなりません。

信用情報とは、クレジットカードやローン等の契約・利用に関する情報であり、申し込み内容・契約内容・返済や支払いの状況・借り入れ残高などで構成されています。

そして、個人の信用情報をまとめて保有・管理しているのが、信用情報機関と呼ばれる機関なのです。

現在、国内にある主な信用情報機関は、クレジットカード会社・消費者金融などが利用するCIC・JICC、銀行・信用金庫などが利用するKSCの3つです。

これらの企業はローンやクレジットカードの申し込みを受けた際に、その申し込み者の信用情報を信用情報機関で確認したうえで、審査通過の可否を決定します。

金融事故情報とはどういった内容なの?

続いて金融事故情報に関してですが、金融事故情報があるとローンやクレジットカード等の審査に落ちてしまうことから考えると、金融機関にとって好ましくない情報であることは間違いなさそうです。

金融事故情報について知るために、まずは信用情報機関に登録されている情報全般について説明していきましょう。

信用情報機関に登録されている情報

信用情報機関の1つであるCICを例に取って考えると、登録されている情報は「加盟会社から登録される情報」と「CICが独自に収集する情報」の2つに分けられます。

加盟会社から登録される情報には、以下のような情報があります。

- クレジットカード・ローン等の申し込み情報

- クレジットカード・ローン等の契約・支払い情報

- 途上与信に関する情報

途上与信とは、金融機関がローン等の利用者の状況を確認するために、契約途中で信用情報を確認することです。

自社に対する返済状況が良好でも、他社に対する返済状況が芳しくなければ、それが原因で契約を途中で解消することもあります。

そしてCICが独自に収集する情報には、「本人申告情報」「貸金業協会依頼情報」「電話帳掲載情報」があります。

では「金融事故情報」とは、これらの情報の中でどのような立ち位置にある情報なのでしょうか。

金融事故情報は、クレジットカードやローン利用中に返済を遅延してしまった、返済できずに債務整理を行うことになった、というような場合に登録される情報です。

つまり、「真っ当な形で返済できなかった」際に登録される情報ということになるので、融資を行ったりクレジットカードの発行を行ったりする企業からすれば、最も注意すべき情報ということになります。

信用情報機関に支払い遅延・破産・債務整理等の金融事故情報が登録されていた場合は、クレジットカードの新規作成・消費者金融のキャッシングの審査には、まず通りません。

ちなみに支払い遅延については、クレジットカード会社・消費者金融などが定めた支払い期日より61日以上もしくは3カ月以上遅れた場合、CICに「異動情報」として登録されます。

(異動情報として登録される期日が「61日」、「3ヵ月」のどちらになるかは借入残高、遅延時の対応などによって決まります。)

なお異動情報が登録された場合、その情報は信用情報機関上に5年間は記録として残ります。

ですので、異動情報が登録されたら、5年間は新たにクレジットカード作成や消費者金融での借り入れは、難しいと思っておいたほうがいいでしょう。

また、破産・債務整理歴については、その事実が確認されてから5年であり、破産・債務整理があった場合も「異動情報」として登録されます。

そのために破産、債務整理をした場合は、やはり5年間は新たにクレジットカード作成や消費者金融での借り入れは困難です。

1日の返済遅れでも信用にキズがつくことも

時々、この「異動情報」さえ登録されなければ、問題は無いであろうという記事をインターネットで見かけることがあります。

しかし、61日未満の遅れについても、クレジットカード、消費者金融の独自の基準で「遅延情報」として、信用情報機関に登録する場合があります。

やはり、この「遅延情報」があった場合でも、新たにクレジットカードを作成したり、消費者金融から借り入れをすることは難しくなるでしょう。

この「遅延情報」を登録する基準は、会社によって異なりますので、「○日以上の遅れが○回以上続くと遅延情報として登録される」ということは一概には言えません。

流石に1日遅れが1回だけでは、「遅延情報」として登録することは無いと思いますが、1日の遅れが3回以上続いた場合は、「遅延情報」として登録される可能性はあります。

支払い期日については、やはり1日でも遅れが無いようにしたいものです。

支払い遅延は他にどういった影響がある?

支払い遅延があり、信用情報機関に遅延情報、異動情報などが記録されていた場合、他にどのような影響があるのでしょうか?

まず、銀行・信用金庫で住宅・車・教育などのローンを組む際に審査が通らない可能性があります。

消費者金融、クレジットカード会社で遅延して、CIC、JICCに遅延に関する情報が登録されても、KSCを利用する銀行には分からないのでは?と思う人もいるかもしれません。

しかし、CIC・JICC・KSCの3つの個人信用情報機関では、情報を共有しあえるシステムを構築しているのです。

ですので、たとえば、消費者金融で「異動情報」があった場合は、KSCでも延滞している情報として認識されている為、銀行ローンの審査に影響する可能性が高いです。

また、個人がローンを組む際や家・アパートなどを借りる際などには、「保証人」を立てることがあると思います。

この保証人になる際も、個人信用情報機関に遅延に関する情報がある場合は、保証人になれないこともあります。

ちなみに筆者の義理の父は、以前事業で失敗しており、債務整理をしたことがあります。

義理の父に保証人になってもらい、新居を借りようとしましたが、保証人としての審査が通らなかったことがあります。

個人信用情報機関に遅延に関する情報があることは、他人にも迷惑がかかることがあるので、やはり遅延はないようにするのが一番です。

債務整理の記録はCRINで共有される?

現在、信用情報機関は「CIC」「JICC」「KSC」の3機構存在しています。

後で詳しく話しますが、それぞれの金融機関は、CRINと呼ばれる情報交流ネットワークを構築し、本人を特定する情報と金融事故情報を中心に信用情報を共有しています。

そのため記載方法な内容に若干の違いはあったとしても、任意整理をしたという事実は共有されています。

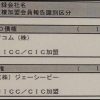

信用情報機関ごとの任意整理の扱い

CRINを介し、任意整理をしているという情報は、どの信用情報機関でも分かるようになっていますが、個々の信用情報機関で登録されている内容は、違いがあります。

| CIC |

|

|---|---|

| JICC |

|

| KSC |

|

実際、任意整理をすることによって、金融ブラック扱いとしているのはJICCだけです。

他の信用情報機関は、任意整理を直接的な金融ブラック扱いにはしていません。

ただ長期延滞一部入金、代位弁済などの区分を登録していますので、いずれにしても完済後5年間はネガティブな情報は残るようになっています。

過去に債務整理をした人はローンは組めない?

100%ではありませんが、していない人と比べれば、ローンを組めない可能性は高いと認識しておくといいでしょう。

先に話したように、任意整理を金融事故と登録しているのはJICCだけです。

しかし、その他の信用情報機関も、何らかの形で金融ブラック情報を登録しています。

いくら完済したとはいえ、その情報が残っている限りには審査にとおりにくいのが現状です。

可能性があるとすれば、独自の審査方法を持っている中小消費者金融です。

過去のデータではなく、現時点で返済能力があるのかという点を重視する傾向にあるので、申込みをするのであれば、中小消費者金融業に絞るといいでしょう。

ブラックリストに載ると一生借り入れができない?

ブラックリストに載ってしまうと、クレジットカードやローン契約ができなくなってしまうことは、お分かりいただけたと思います。

では、一度ブラックリストに載ってしまうと一生借り入れができなくなってしまうかと言われると、決してそんなことはありません。

ブラックリストに載ってしまった理由や信用情報機関によって異なりますが、ブラックリスト入りしている期間は決まっており、その期間が経過してしまえば、あらためて借り入れを行える可能性はあります。

それぞれの機関でのブラックリスト入りの期間は後ほどまとめて説明しますが、ブラックリスト入りしてしまったからと言って、今後一生借り入れができなくなってしまった、と悲観する必要はありませんよ。

信用情報機関の情報は原則訂正できない

「ブラックリスト入りしてしまっていても、信用情報機関の情報を訂正できれば借り入れを行えるんじゃないか」と考える人がいるかもしれません。

しかし、登録されている情報については、明らかな間違えが無い限りは訂正、削除はできません。

ときどき、「○○円払えば、信用情報機関に登録されている延滞の事実を消去することができる」と言ってくる悪徳業者がいますが、絶対に消去することはできません。

ですので、延滞に関する情報が個人信用情報機関に登録されていた場合は、情報が消えるまで待つしかありません。

ちなみにブラックリストに関係する情報の保有期間は、それぞれの信用情報機関によって以下のようになっています。

シー・アイ・シ・ー(CIC)

- 返済遅延・債務整理・・・5年

- 自己破産・・・7年

61日以上の延滞や、任意整理・個人再生といった債務整理の場合に登録される異動情報は5年ですが、自己破産の場合は7年となります。

同じ債務整理でも、自己破産の場合だけは異動情報の登録機関が少しだけ長いことに注意しておきましょう。

異動情報の扱いはカード会社によって異なる

CICではコメント欄がないのですが、任意整理での話合いはどんなに短くても2~3か月の期間を要します。

つまり返済を滞納している状態になるので、CICの支払い状況欄に「A」マークが付いてしまいます。

その後、無事に任意整理の話合いが合意になり返済を行ったとしても、一部入金扱いの「P」マークが付くのが一般的です。

明確に「任意整理をした」というコメントはなくても、この返済履歴から「この人は任意整理をしたんだな」と分かるようになっています。

ただここで気を付けておきたいのが、信用情報に登録するのは、信用情報機関に勤務している人ではなくカード会社であるという点です。

信用情報を消せるケース

CICで、登録されている異動情報を消せるのは、その情報が明らかに間違っている場合のみです。

異動情報を登録した会社(消費者金融や信販会社など)に問い合わせを行って、異動情報の登録が誤りであることが判明した場合には、異動情報の修正・削除が可能です。

日本信用情報機構(JICC)

- 延滞情報・・・・延滞が解消されてから1年

- 債権の強制回収、債務整理歴、民事再生、破産申し立て・・・・5年

延滞に関する情報であれば、1年間という比較的短い期間で異動情報が消えること、自己破産であっても他の債務整理と同じように5年間で記録が消えることは、CICとは異なる部分ですね。

ただし上述したように、それぞれの信用情報機関では、相互に情報を確認しあえるシステムを構築しているので、JICCの登録期間が短いからと言って安心することはできませんよ。

信用情報を消せるケース

JICCで異動情報を消せるのも、登録されている情報が明らかに間違っている場合のみです。

CICの場合と同じように、異動情報を登録した会社に問い合わせを行いましょう。

なお、情報開示日から2ヵ月以内であれば、JICCから登録会社に登録情報の真偽を確認するように調査を依頼してもらえます。

自分で直接問い合わせを行うのが怖い・難しいという場合には、JICC経由で行うといいでしょう(CICでも同様の手続きが可能です)。

全国銀行個人信用情報センター(KSC)

- 延滞情報・・・・5年

- 官報情報(破産、民事再生手続き開始決定)・・・・10年間

KSCでは、自己破産に関する情報登録機関が10年と、他の信用情報機関よりも長く登録されてしまいます。

自己破産は、債務整理の中でももっとも重いものですから、その重大性に鑑みてこれだけ長い登録期間を設けているのでしょう。

信用情報を消せるケース

ここまでの流れでお察しかと思いますが、KSCでも異動情報を消せるのは、登録されている情報が間違っている場合のみです。

返済を遅延したことなどないのに、異動情報が登録されてしまっているという場合には、KSC(もしくは登録会社)に申し立てを行うといいでしょう。

ローンの利用記録を消す方法を徹底解説!

金融事故の情報は、新規の借入に影響するため、本来であれば消したいというのが本音ではないでしょうか。

そこで、情報の抹消方法や注意点についてまとめましたので確認しましょう。

抹消請求の依頼をする

ローンの事故情報は個人信用情報機関へ抹消請求することで、消せる可能性があります。

抹消手続きは、間違った情報が登録されていたり、期限が過ぎているのに情報が残っていたりする場合も有効です。

消滅時効の援用って何?

抹消請求の方法のひとつとして、消滅時効の援用があります。

消滅時効の援用とは、借入の時効を主張することです。

金融機関からの借入は返済しなくても、法律上5年で時効となることを覚えておきましょう。

またこの方法が抹消請求で有効な理由は、情報が消える起算日が違うからです。

例えば、延滞情報が個人情報機関から消えるのは延滞の解消日から5年ですが、借金そのものが時効となるのは時効の起算日から5年となります。

このように消滅時効の援用をすることで、延滞情報をより早く消せる可能性があります。

民法で規制されていることを覚えて、個人信用情報センターに相談することをおすすめします。

業者間の債権譲渡とは?

抹消請求をするときは、自分の債務が債権回収会社(サービサー)に譲渡されていないかどうか確認する必要があります。

それは、債権回収会社は金融機関ではないため、先ほど話した個人信用情報機関のどれにも登録されないからです。

したがって、自分が思っている債務と、実際に登録されている債務が異なる可能性がありますので開示請求ではっきり把握しておきましょう。

個別の貸金債権と極度方式基本契約の違い

抹消請求においては、契約方式の確認も重要となります。

それは、契約方式の違いによって先ほど話した時効の起算日の解釈が異なるからです。

例えば、同じ借入でも証書貸付タイプの個別の貸金債権と、カードローンタイプの極度方式基本契約では起算日の解釈が異なります。

したがって、契約方式の違いで情報が抹消される期間が異なってきますので注意しましょう。

信用情報の開示はどこでできるの?

自分の信用情報に登録されている情報が、正しいか正しくないかを判断するためには、信用情報を自分で確認する必要があります。

信用情報を管理しているのは各信用情報機関なので、それぞれの機関に情報開示を申請すれば、自身の信用情報を確認できます。

クレジットカードやローンの返済を遅延してしまって、異動情報が登録されたかどうか気になる場合や、過去の返済遅延による異動情報が消えたかどうか確認した場合には、自身の信用情報を開示してみるといいでしょう。

各信用情報機関での開示方法

各信用情報機関で、信用情報を開示してもらうための方法は、それぞれ以下のようになっています。

CIC

CICでは、「インターネット開示」「郵送開示」「窓口開示」の3つの方法のいずれかで、情報の開示が可能です。

インターネット開示の場合は、パソコンやスマートフォンの画面上に開示報告書が表示される形になりますが、その他の方法の場合は、直接開示報告書を受け取れます。

開示報告書の現物が欲しいという場合には、郵送開示・窓口開示を利用するか、インターネット開示で表示された開示報告書を出力するといいでしょう。

なお、CICの窓口は東京・大阪・名古屋・札幌・仙台・福岡・岡山にしかないので、窓口での開示を希望している場合は注意しておきましょう。

なお、どの開示方法を利用する場合でも手数料が必要です。

インターネット開示・郵送開示の場合は1,000円(それぞれクレジットカードの一括払いとゆうちょ銀行で発行の定額小為替証書)、窓口開示の場合は現金で500円となっています。

JICC

JICCでは、「スマートフォンによる開示」「郵送開示」「窓口開示」の3つの方法のいずれかで、情報の開示が可能です。

スマートフォンで情報を開示する場合は、専用のアプリが必要になるので、事前にインストールしておく必要があります。

JICCの窓口は東京と大阪にしかないので、CIC以上に窓口開示のハードルは高いかもしれません。

CICの場合と同じく、開示には手数料が必要で、スマートフォンによる開示・郵送開示の場合は1,000円で、窓口開示の場合は500円です。

スマートフォンによる開示の場合は、クレジットカード払い・コンビニ払い・金融機関のATMでの支払いなど、いろいろな支払い方法が選べるので便利でしょう。

全国銀行個人信用情報センター(KSC)

KSCでの情報開示方法は、郵送開示のみです。

KSCにも受付窓口はありますが、窓口に出向いていっても信用情報の開示は受けられないので注意しておきましょう。

開示請求申込書・手数料1,000円(ゆうちょ銀行で発行の定額小為替証書)・2種類の本人確認資料を郵送することで、1週間から10ほど経てば、開示報告書が郵送されてきます。

金融機関によっては異動情報をわざと残していることも…

「任意整理したのはもう5年以上前なのに」と取り寄せると、まだ長期延滞扱いになっていたり、場合によっては終了状況に「貸倒れ」の文字が記載されていたりすることが、まれにあります。

もちろん大半の業者は正規の入力方法で記載していますが、中にはわざと異動情報を残したままにしている業者も存在します。

事実ではない情報に関しては、CICへ申し出て削除依頼ができます。しかし契約者が全く気付かなければそのままなのです。

自分の情報を守るという意味でも、完済後でも一度情報を開示しておいた方が安心です。

任意整理の記録が残るとどんなデメリットがある?

任意整理をしたという記録が残っていれば、その情報がある限りなかなか新たに融資しようと思う金融機関は存在しません。

任意であろうとなかろうと、契約時に約束をした返済金額を支払っていないことには変わりありませんので、どうしても「また困ったら任意整理をするのでは」と、構えられてしまいます。

自己破産などであれば、2回目の破産は厳しくなるものですが、任意整理は何度でもできます。

そのため任意整理をしていた記録があれば、新たな借入ができる可能性は低いものなのです。

これはカードローンに限らず、マイカーローンや住宅ローンでも同じことが言えます。

信用情報についてのQ&A

では最後に、信用情報に関するいくつかの疑問に対して、まとめて解説していきましょう。

Q1:過払い金請求するとブラックになるの?

過払い金は、CMなどを通じてここ数年で急速に認知されてきましたが、そんな過払い金の請求を行うとブラックになるといううわさがありますが、この真偽に関してはどうなっているのでしょうか。

これに関しては、現在借り入れがあるのかないのかによって、多少異なります。

借り入れ残高がある状態での過払い金請求

過払い金請求は、司法書士や弁護士のかたの手を借りて行うことが多いですが、「過払い金請求」という専用の手続きがあるわけではありません。

司法書士のかたなどにこれまでの返済を見直してもらって、その結果支払いすぎているお金があれば、それを返済してもらえるというだけであり、あくまでも、司法書士・弁護士を介しての債務者・債権者のやり取りなのです。

司法書士・弁護士を介しての債務者・債権者のやり取りと言えば、個人再生や自己破産などの債務整理が一般的ですが、これらは借り入れ残高がある状態で、債務の見直しを行ってもらうものです。

過払い金請求と債務整理では、求めているものがまったく異なるはずですが、どちらも「司法書士・弁護士を介しての債務者・債権者のやり取り」であることには変わりありません。

そのため、借り入れ残高がある状態で過払い金請求を行ってしまうと、債務整理を行ったという旨の異動情報が信用情報機関に登録されてしまうことになります。

借金完済してからの過払い金請求

その一方で、借金を完済してから過払い金請求を行う場合は、異動情報が登録されてしまう心配はまったくありません。

このように、借金を完済しているかいないかで、過払い金請求の手続きでは天国と地獄になってしまいます。

自分では借金を完済していると思っている場合でも、実はまだ完済しきれていない場合もあるかもしれません。

不安であれば、上述した信用情報の開示を行って、借金がきちんと完済されていることを確認しておいたほうがいいかもしれませんね。

Q2:返済延滞になっても一括返済すればブラック情報が消える?

異動情報は、「返済を遅延した」「債務整理を行った」という事実を示す情報です。

異動情報が登録された後に、借金をまとめて返済したとしても、返済を遅延したり債務整理を行っりした事実が消えるわけではありませんよね。

そのため、たとえ一括返済を行おうとも、異動情報が消えることはありません。

Q3:返済延滞は5年経過すればブラック情報が消える?

一般的に異動情報は、5年間経てば消えるため(自己破産を除く)、返済延滞に関しても5年経過で情報が消えると考えておいて問題ありません。

ただし、一度返済を延滞して異動情報が登録されてしまった後に、あらためて返済を延滞するようなことがあれば、そこでも再度異動情報が登録されることになります。

たとえば、2018年11月に返済延滞による異動情報が登録されてしまった場合、その情報は2023年11月になれば信用情報上から抹消されます。

しかし、その後2019年4月に再度返済を延滞してしまって異動情報が登録されてしまうと、その情報は2024年4月にならないと消えません。

このように、異動情報が消えたかどうかに関しては、直近で返済を延滞したのがいつかがもっとも重要になります。

そこをはき違えると、異動情報が残っている状態でクレジットカード等の申し込みを行って、審査落ちになってしまうというようなことが起きてしまうでしょう。

Q4:ブラックの状況でも住宅ローンは組める?

住宅ローンを組むときには、かならず個人信用情報をチェックします。

個人信用情報に問題があるときは、住宅ローンの審査に通ることは難しくなるでしょう。

ただし、ブラックの人は絶対に住宅ローン審査に通らないというわけではありません。

物件価格全額を融資に頼るのではなく、相当部分を現金で支払えるときや、勤続年数が長く収入が高いときなどは、融資審査に通ることもあります。

「ブラックだから住宅ローンなんて無理」と諦めてしまうのではなく、一度、金融機関に相談してみましょう。

Q5:債務整理は、弁護士と司法書士のどちらに依頼するべき?

債務整理の手続きは、弁護士でも司法書士でも、どちらに依頼してもOKです。

しかし、債務整理したい金額が140万円を超えるときは、司法書士は担当することができませんので、弁護士に依頼してください。

ただし、弁護士に依頼する場合でも司法書士に依頼する場合でも、かならず債務整理を得意としているかどうかを確認してくださいね。

Q6:ローン会社に、異動情報の取り消しをお願いできる?

債務整理をして全額完済したはずなのに、一定期間が過ぎても個人信用情報機関に異動情報が残っているときは、ローン会社がまだ完済していないとして個人信用情報機関に情報を登録している可能性があります。

個人信用情報をご自身で照会して、納得できない異動情報が記載されているときは、ローン会社に登録情報の見直しを請求することができます。

個人で請求するのは難しいですので、一度、債務整理に強い法律事務所で相談し、業者への請求を依頼するようにしましょう。

個人信用情報の照会方法については、次の記事で詳しく解説しています。

まとめ

今回は個人信用情報機関、ブラックリストについて執筆しました。

抑えておくべき事項としては、以下の通りです。

※ブラックリストというものは存在しない。もし、ブラックリストの存在を認めている業者があったら、間違いなく悪徳業者。利用はおろか連絡すらとってはダメ。

※クレジットカード、消費者金融、銀行などが審査をする際は、必ず個人信用情報機関を参照する。個人信用情報機関に「異動情報」、「遅延情報」などの遅延に関する情報が登録されていた場合は審査が厳しくなる。

※自分の信用状況については、個人信用情報機関に問い合わせすることが可能。

※1日の遅れでも油断してはいけない。クレジットカード、消費者金融によっては1日の遅れでも複数回続いた場合、個人信用情報機関に「遅延情報」として登録する場合もある。

※個人信用情報機関に登録された情報は、明らかな間違えで無い限り、消去することは不可能。

特にブラックリストについては、誤解している人は多いのではないでしょうか。

悪徳業者に騙されない為にも、これらの知識については、正確に理解するべきです。

タグ:お金の知識

※お申込み時間や審査によりご希望に添えない場合がございます。

※お借入れ総額により収入証明書(源泉徴収票等)が必要です。