親の経済状況などで奨学金を借りて進学する学生も多いでしょう。奨学金は言ってみれば教育ローンと同じですからCICに登録されるのか不安になる方もいるかもしれませんね。

例えば奨学金の返済が遅れがち、奨学金の未納が続いていると言った場合は、クレジットカードの審査や各種ローンの審査に落ちてしまうのではないかというわけです。

結論、CICに奨学金の情報は登録されませんが、仮に奨学金を滞納するとその情報がKSCに登録されます。

KSCに登録されれば、情報共有ネットワーク「CRIN」によってCICやJICCにも把握されてしまいます。

情報が登録されると、今後のローン審査等に大きく影響するため、奨学金は滞納せずにしっかり返済することが重要です。

手元に返済の資金がなく、満20歳以上で安定収入がある方はカードローンの利用を検討しましょう。

以下のカードローンは即日融資に対応しているため、すぐにお金を準備することができます。

まずは、以下公式サイトから事前に事前診断をしてみてください。

目次

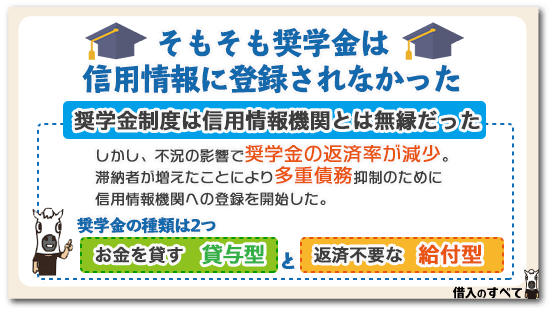

そもそも奨学金は信用情報に登録されなかった

奨学金とは経済的な理由で進学することが難しい学生に学費を貸付け、お金のことを心配することなく勉学に励むことができるように設けられた制度です。

奨学金はお金を貸し出しする「貸与型」と返済をしなくても良い「給付型」があります。給付型の奨学金を受けるためには条件が厳しく、ほとんどの場合は貸与型の奨学金を受けることが多いでしょう。

奨学金制度は政府主導で立ち上げられた独立行政法人の日本学生支援機構で行なっており、信用情報機関とは無縁の存在でした。

しかし長らく続いた景気状況の悪化によって会社が倒産してしまった、または親がリストラされた、学生本人が就職後に会社を辞めてしまったなどの理由によって奨学金の返納率が著しく低下してしまいました。

そこで2008年11月に奨学金の滞納者に限って信用情報機関へ個人信用情報を提供することを開始し、奨学金の滞納者に対しての各種ローンの契約を抑制すること、奨学金の滞納者が多重債務者とならないようにしたのです。

奨学金の滞納情報が登録される信用情報機関

日本学生支援機構の奨学金の滞納情報が登録される信用情報機関は、銀行が信用情報機関として加盟している全国銀行個人信用情報センター(KSC)です。

KSCに登録されるのは奨学金の滞納者に限り、滞納することなくきちんと奨学金を支払っている場合は個人信用情報が提供されることはありません。

奨学金の滞納者とは、奨学金の未納期間が3カ月以上となった学生のことを言います。

もちろん個人信用情報は契約者本人の同意がなければ登録することはできませんので、奨学金を申し込む場合は、個人信用情報の取扱いに関する同意書を提出しなければなりません。

同意書を提出しなければ奨学金を借りることができないわけですから、同意書とはいえ半ば強制的な書類ですね。

CICには奨学金の個人信用情報は登録されない

奨学金の個人信用情報はKSCのみに提供される情報ですから、直接CICにまで情報を提供されることはありません。

奨学金と言うとなんとなく教育ローン的な感じがして、ローンといえばCICが思い浮かびますが個人信用情報はKSCのみです。

奨学金を借りているからといって、ただそれだけでクレジットカードや各種ローンの審査でCICの個人信用情報を取得される心配はありません。

なおかつ奨学金の個人信用情報がKSCに登録されるのは、奨学金の支払いを滞納した人だけと限定的ですので、支払いに遅れることなく支払っていれば奨学金を借りている情報さえもCICにはわかりません。

奨学金を借りているというだけで、クレジットカード会社や各種ローン会社は借入の事実を調査することができないのです。

クレジットカードを作る場合や自動車ローンを契約する場合に情報を見ることができるのはCICとJICCだけで、KSCの情報を見ることができません。

奨学金と同じような教育ローンは銀行や消費者金融でも取り扱っていますが、厳密な意味で言うところの奨学金は民間の金融機関で扱うことはないのです。

したがって奨学金の情報はクレジットカード会社やローン会社はつかむことができませんので、 奨学金を借入することによって返済能力が劣ってしまうのではないか、過剰貸付と判断されるのではないかという心配はありません。

ただし奨学金の返済を滞納した場合は話が変わってきます。

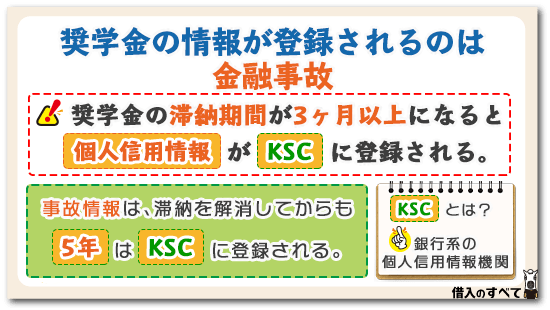

奨学金の情報が登録されるのは金融事故

ここで問題になるのが、前項でご説明した通り奨学金の個人信用情報がKSCに登録されるのは、支払い滞納期間が3カ月以上となった場合です。

滞納期間が3カ月ということは、金融事故扱いされてしまうということで、つまりブラック状態となってしまうことに注意しなければなりません。

個人信用情報の取扱いに関する同意書にも、奨学金を契約している間に3カ月以上返済滞納した場合はKSCに滞納情報を登録する旨が書いてあります。

KSCでは個人信用情報の取扱いとして、返済滞納、代位弁済、強制回収、債務整理などの取引情報に変更があった場合は、5年間情報を登録すると書いてあります。

5年間の起算日は返済滞納を解消した日からですから、返済滞納を続けている限り5年を超えても金融事故扱いとしてKSCに登録され続けるということです。

たとえ返済滞納を解消したとしても金融事故は消すことができません。最低でも5年間はブラック扱いされてしまいます。

しかしKSCに加盟できるのは一般社団法人全国銀行協会の正会員、及び法令によって銀行と同じだとみなされる金融機関、並びに政府系金融機関や信用保証協会、政府系金融機関や信用保証協会から推薦を受けた与信業務を営む法人とかなり限定的です。

上記の文面からもクレジットカード会社やローン会社、消費者金融などはKSCに加盟することができません。

たとえ奨学金の滞納によってKSCに金融事故として登録されたとしても、クレジットカードの契約、並びに銀行を除く各種ローンの契約には関係ないのでは?と思いますよね。

残念ながら信用情報機関はデータの共有を行なっているのです。

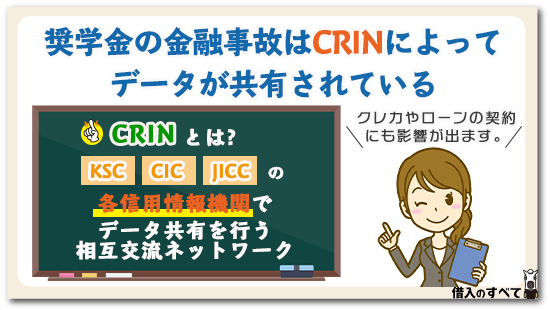

奨学金の金融事故はCRINによってデータが共有されている

CRINとはKSC、CIC、JICCの各信用情報機関でデータ共有を行う相互交流ネットワークのことです。

各信用情報機関はそれぞれが持っている個人信用情報のうち、延滞や債務整理などの金融事故、並びにカードの紛失や盗難、同姓同名の別人などの情報を中心にお互いにデータの共有を行なっているのです。

もちろんデータの共有によって個人信用情報も共有されますので、奨学金の滞納によるKSCの情報もCICとJICCにも即座に共有されてしまいます。

クレジットカード会社やローン会社が、それぞれ契約する上でCICから個人信用情報を取得した場合、KSCで奨学金を滞納している事実がばれてしまうわけです。

奨学金を滞納している人は返済能力がない、と判断されるためクレジットカードや各種ローンの契約は難しくなるのです。

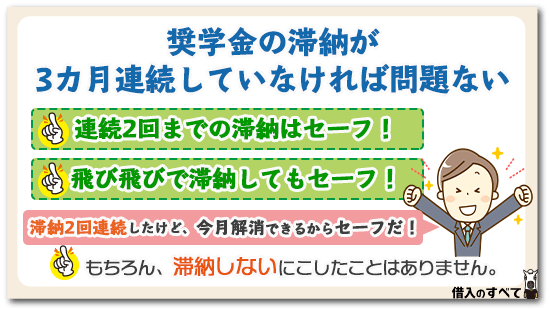

奨学金の滞納が3カ月連続していなければ問題ない

奨学金の滞納情報が登録される条件をもう一度思い出してみましょう。滞納情報が登録されるのは3カ月連続して奨学金の支払いをしなかった場合です。

ということは連続2回までの返済滞納でその後解消すればKSCに滞納情報が登録されることはありません。また滞納したとしても飛び飛びであれば金融事故とはならないのです。

もちろん奨学金の滞納をしないことにはこしたことがありません。しかしどうしても返済が難しい場合は連続2回までならセーフと考えておきましょう。

日本学生支援機構は信用情報機関に加盟している

信用情報機関は主にお金に関する契約を行う金融機関が加盟しています。

銀行や貸金業者、クレジットカード会社は3つある信用情報機関のうち最低一箇所に加入することが義務付けられています。

信用情報機関は金銭に関わる信用情報を保有しており、金融機関は信用情報に登録されている情報によって審査を行い、契約するかどうか、契約するとしたらいくらまでの金額なら大丈夫なのかといった調査を行います。

さて奨学金というと日本学生支援機構をイメージしますよね。

日本学生支援機構は経済的困窮にある学生進学を支援し、家庭の事情で勉学する機会を逃さないように授業料の貸付を行っていることはご存じの通りです。

貸付を行っているということはすなわち、信用情報機関に加盟しているということでもあります。事実日本学生支援機構が加盟している信用情報機関は、全国銀行個人信用情報センター(KSC)で、特例的に加盟が認められています。

奨学金を申し込む際にKSCから個人信用情報を収集することはなく、連帯保証人や保証機関との契約によって、奨学金の借り入れが可能です。

つまり奨学金でお金を借りるには審査が必要ないのですね。しかし奨学金の返済が始まると毎月の返済状況がKSCに登録されるようになります。

ですから奨学金の返済を遅れてしまうと、他の金融事故情報と同じようにブラックリストに載ってしまうのです。

奨学金のブラックリストとは

奨学金には給付型と貸与型があり、給付型であれば返済の義務はありません。ところが貸与型の場合は返済義務があるため、一般社会人になってから毎月返済していかなければなりません。

では奨学金のブラックリストとはどういうことを言うのかと言うと、奨学金の返済滞納を連続して3カ月行った場合のことです。

簡単に言えばクレジットカードやカードローンの長期返済滞納と同じで、日本学生支援機構が加盟するKSCには滞納の事実がしっかり登録されてしまうのです。

ではブラックリストに載ることによってどうなるのか、その答えは簡単ですね。

長期返済滞納者は悪質な利用者とみられることから、自動車ローンやカードローン、クレジットカード、携帯端末機器代の分割購入の審査で落とされやすくなります。

奨学金さえもきちんと返済できないのに、カードローンやクレジットカードの返済など信用できないということですね。

ブラックリストの情報は他の信用情報機関にも共有される

日本学生支援機構が加盟する信用情報機関がKSCだけなら、多くの消費者金融が加盟している日本信用情報機構(JICC)や、クレジットカード会社信販会社が加盟しているCICには何ら影響ながないのではないかと思ってしまいますよね。

しかし残念ながら金融事故情報を中心とした重大な情報は、CRINと呼ばれるネットワークシステムによってデータが共有されているのです。

KSCとJICC、及びCICはお互いに情報交流を行い、ブラックリストの情報もどこか一箇所に登録されれば他の信用情報機関にもすぐにデータが行き渡ってしまいます。

よって銀行が加盟する信用情報機関であるKSCの金融事故情報も、JICCとCICに伝わってしまうために前項でご紹介したような、クレジットカードやカードローン、自動車ローンなどお金に関する契約の審査には非常に不利な状況になります。

ほとんどの場合審査に落ちてしまうでしょう。

奨学金の滞納なんて返済すれば消えるでしょう?、とか滞納していてもまとめて払えばブラックリストから外されるでしょう?と甘く見てはいけません。

奨学金の滞納はカードローンやクレジットカードの長期返済滞納と全く同じ扱いを受けるため、たとえ奨学金の返済滞納をすべて支払ったとしても、一度登録されてしまうと5年間は消えないのです。

学校を卒業し社会人になったはいいけれども、自動車ローンが組めないのでは現金購入以外でマイカーを持つことはできませんし、現代生活に欠かせないクレジットカードが使えないのは不便極まりないですよね。

それにブラックリストに載ってしまうだけでなく、返済滞納を解消するまで年10.0パーセントの延滞金が加算されてしまいます。

ブラックリストを消すには返済滞納を解消しよう

奨学金の返済滞納によるブラックリストは返済滞納をしている限り、何年でも信用情報に載ってしまいます。

一刻も早くブラックリストを消すには、返済滞納を解消することです。返済滞納を解消することによってブラックリストに載る期間を最大限短くすることが可能です。

とはいっても長期返済滞納によるブラックリストは、返済滞納解消から5年間信用情報に載ってしまい、なんとなく返済するのが面倒になってきた、返済してもブラックリストから消えないのでは返済するモチベーションが上がらないという声も聞こえます。

しかしながら奨学金の返済を遅れながら支払っていたのでは、たとえ10年経ってもブラックリストから消えることはありません。

仮に大学を卒業して奨学金の返済が始まり、すぐに返済滞納が始まったとすると27歳または28歳までブラックリスト入りです。

ところが返済滞納を解消しなければ30歳を超えても、あるいは40歳になっても住宅ローンも車のローンも組めないのでは悲しいですよね。

少しでも早くブラックリストを消すには奨学金の滞納を返済しなければならないのです。

奨学金延滞後の流れ

奨学金を3ヶ月延滞すると具体的にはどのような流れで請求が行われるのでしょうか?

基本的に日本学生支援機構は3ヶ月の延滞になる前は、通常の請求を行います。

また、この時点では信用情報に登録が行われません。

しかし、3ヶ月の延滞を超えると、通常とは違う手続きになります。

機構が代位弁済請求

日本学生支援機構の奨学金は日本国際教育支援協会という公的機関が保証を行っています。

日本学生支援機構は奨学金の返済が3ヶ月以上滞ると、この日本国際教育支援協会に代位弁済請求を行うことになります。

代位弁済請求というのは、借主に変わって保証している会社や機関が融資残高を債権者に保証することです。

この場合には、返済を行わない奨学生に変わって日本国際教育支援協会が日本学生支援機構へ奨学金の融資残高を保証します。

教育支援協会が奨学生に請求

代位弁済が行われた時点で、奨学生と日本学生支援機構の関係は終了して、債権者は日本学生支援機構から日本国際教育支援機構へと変わります。

このため、代位弁済以後は日本国際教育支援機構が奨学生に保証した金額を請求することになります。

具体的には、奨学生と日本国際教育支援機構が話し合いを行い、返済可能な金額を決めて、その金額を毎月返済していくことになります。

支払えない場合は強制執行

日本国際教育支援機構への返済にも遅れるような場合には、最後は裁判所に日本国際教育支援機構が申し立てを行い、資産の差し押さえなどの強制執行手続きが行われることになります。

強制執行しても返済できない場合には、最悪の場合は自己破産するしか方法がありません。

登録される情報

奨学金を3ヶ月延滞すると、日本学生支援機構に情報を登録しますが、最大3つの事故情報が登録されることになります。

具体的にはどのような情報が登録されることになるのでしょうか?

代弁実行情報

日本学生支援機構が日本国際教育支援機構へ代位弁済請求を行うと、請求を行った時点で、代弁実行情報という事故情報が記録されます。

代弁後完済情報

日本国際教育支援機構が日本学生支援機構へ奨学金の融資残高を保証すると、日本学生支援機構は融資を完済したことになります。

「代位弁済によって奨学金を完済した」という情報である代弁後完済情報が代位弁済後に信用情報へ登録されることになります。

つまり、日本学生支援機構の奨学金を3ヶ月以上延滞し、代位弁済となったら代弁実行情報と、代弁後完済情報という2つの事故情報が信用情報には記録されることになるのです。

強制回収手続情報

代位弁済後に日本国際教育支援機構に対しても返済を行わないと、その後は裁判所に申し立てを行い、資産の差し押さえなどの強制回収手続きになりますが、この際も強制回収手続情報という事故情報が記録されます。

事故から5年〜10年はブラックに

日本学生支援機構の奨学金を3ヶ月以上延滞すると、上記のような事故情報がKSCに登録されます。

最終的に自己破産となってしまった場合には、KSCには事故情報が10年間残りますので、簡単な気持ちで奨学金を延滞しても、最悪の場合には5年から10年間は「どこからもお金を借りることができない」「クレジットカードを作ることもできない」という人生に重大な影響を及ぼす事態となってしまうため十分に注意が必要です。

奨学金が返せないなら債務整理も

どう頑張っても奨学金の返済が遅れてしまい返せない状況が続いているなら、債務整理を検討することも良いかもしれません。

奨学金の連帯保証人が誰になっているのかによっても変わってくるでしょう。親や親戚が連帯保証人になっていれば、奨学金の支払督促が連帯保証人に行ってしまいます。

連帯保証人が保証機関であったとしても、保証期間が日本学生支援機構に対して全額奨学金を立替払いをするため、今度は今まで以上に厳しい督促が待っています。

もちろん債務整理をすれば金融事故としてブラックリストに載るのは避けられません。しかしすでに返済滞納によってブラックリストに載っているのであれば、債務整理したとしてもそれほど違いはありませんね。

仮に奨学金を借りた本人と連帯保証人になっている親が同時に自己破産をすれば、奨学金の返済滞納から逃れることが可能です。

ただし自己破産は立派な金融事故です。自己破産をしてしまうと10年間はブラックリスト入りしてしまいますので、債務整理で自己破産を選ぶ場合は慎重に考えるようにしたいですね。

奨学金が返せないからといってすぐに債務整理するのではなく、金融問題に詳しい法律の専門家と相談し、どのような方法が最も適切な解決方法になるのかアドバイスを受けることが重要です。

奨学金の返済が難しい場合の対処法

せっかく奨学金を借りて学校を卒業したのに、就職した途端に病気やケガで働くことができなくなった、ということや給料が安くてとても奨学金の返済に回せない、または就職浪人になっていると奨学金を滞納してしまうことにつながりますね。

もちろん返済を滞納すれば日本学生支援機構から電話による督促や郵便による督促状が送られてきます。

督促といっても厳しい取り立てではなく、どうすれば返済していくことができるのか具体的な返済スケジュールを立ててもらうことも可能です。

また奨学金が返済できない理由がかなり困難である場合は、返済までの猶予期間を長くしてもらうことや、病気や怪我の程度によっては奨学金の減額も不可能ではありません。

奨学金には救済措置が準備されていますので、奨学金の長期返済滞納となる前に日本学生支援機構へ連絡し、どのような返済方法があるのか相談することから始めてみましょう。

借入だけでは登録されない

日本学生支援機構には奨学金を借りただけではその情報は記録されません。

つまり、返済に遅れがない限りは、奨学金はほかのローンやクレジットカードの返済には全く影響しないのです。

奨学金は他債務とは認識されない

クレジットカードやローンの契約を行うとその契約内容は信用情報へ登録されます。

クレジットカードやローンの審査の際には、信用情報に照会し、「他債務がどのくらいあるか」「その返済状況はどうか」などの判断が行われ、一般的に他債務が多い人は審査で不利になります。

しかし、奨学金は借りているだけでは、その情報は信用情報へ登録されないため、審査を行う側は奨学金の借入があること自体がわかりません。

奨学金の借入自体は、他のローンやクレジットカードの審査の際には他債務としては認識されないのです。

奨学金は延滞がなければ審査で問題ない

信用情報にはクレジットカードや借入金の支払状況も記録されます。

この情報にはたとえ1日の遅れでも「遅れた」という記録がなされ、それだけで審査には不利になります。

しかし、奨学金の場合には3ヶ月未満の遅れであれば、遅れたという情報は信用情報には全く記録されません。

日本学生支援機構の奨学金は、他のローンよりも信用情報への登録が非常に甘くなっています。

このため、くれぐれも3ヶ月以上の延滞は起こさないようにしましょう。

\ バレずに今すぐ、10万円借りる /

審査のコツは「初めて利用するサービス」を選ぶこと。

事前診断で今すぐ融資可能かチェックしましょう。