車のローン審査に通らない理由とそれでも車を買う方法

「車を買いたいけどローン審査に通らなくてお金が足りない…」

そんな風に困っている方が多いのではないでしょうか。

おそらく皆さんは、

- どうして自分は審査に通らないのか

- どうすれば審査に通るのか

この2点が知りたいと思っているはずです。

今回は「なぜ自動車ローンの審査に通らないのか」、「審査に通るためにはどうすれば良いのか」を解説します。

また、審査に通りやすい自動車ローンも一緒に紹介していますので、ぜひチェックしてください。

一度審査に落ちた人でも全部読んでから再び申し込めば審査に通るかもしれません。

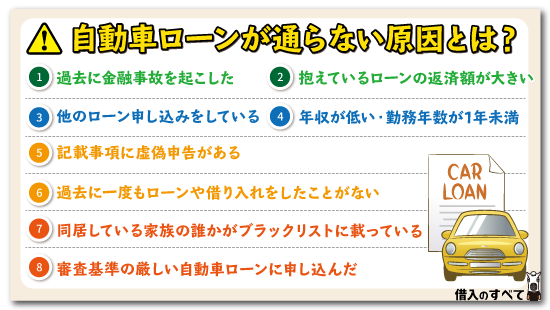

自動車ローンの審査に通らない場合に考えられる代表的な原因をまとめました。

それぞれ、対策と一緒に詳しく解説しますので、心当たりがある項目をチェックしてください。

①過去に金融事故を起こした

金融事故とは、長期間返済を行わなかった場合や債務整理を行った状態のことで、

- 長期延滞

- 代位弁済

- 債務整理

- 強制解約

等が該当します。

一般的には「ブラックリスト」と呼ばれているのですが、聞いたことはありませんか。

過去の金融事故は信用情報に記録されていますので、新しく自動車ローンに申し込んでも審査通過は非常に難しいでしょう。

ローンの返済状況が記録され、審査の時に確認される情報。金融事故を起こすと信用情報に一定期間登録される。

それぞれの金融事故に当てはまる条件を説明しますので、自分が過去に金融事故を起こしていないかどうか確認して下さい。

金融事故の種類

長期延滞

延滞とは毎月の返済が期日に間に合わず、遅れて入金することです。

数日なら問題ありませんが、61日もしくは2ヶ月以上の遅れになると長期延滞として信用情報に登録されます。

また、携帯電話の機種代金を分割で購入した場合の支払い状況も登録されるため、長期延滞を起こすと金融事故として記録されてしまいます。

代位弁済

正しく返済を行わなかったために保証会社が代わりにローン会社に返済することを代位弁済と言います。

代位弁済が行われても、契約者自身が返済できなかったことには変わりありませんので、金融事故として登録されてしまうというわけです。

債務整理

借金が多すぎて返せない場合、「任意整理」や「個人再生」、「自己破産」といった方法で合法的に借金を減らすことができ、これらをまとめて債務整理と呼んでいます。

合法的とは言っても、金融機関からすれば正しく返済してもらえなかったということなので、新たな借り入れは難しくなるのです。

強制解約

ローン契約で支払いを長期にわたって延滞した結果、契約先から契約を強制的に打ち切られることです。

この場合も自動車ローンの審査に通ることは難しいです。

良く分からないときは信用情報を確認

「説明を読んでも自分が金融事故を起こしているかどうかわからないよ」という場合は、自分の信用情報を確認しましょう。

自動車ローン会社が確認するものと同じ内容を自分で見ることができるので、信用情報を確認すれば過去に金融事故を起こしているかどうかを確実に判断することが可能です。

こちらのページでは信用情報機関の一つである「CIC」での確認方法を解説しています。

金融事故は記録が消えるまで待つしかない

内容が間違っていない限り、自分の意志で信用情報を修正することはできないので、もし金融事故を起こしていた場合は情報が消えるまで待つしかありません。

金融事故情報が消えるまでの期間を表にまとめました。

| JICC | CIC | JBA | |

|---|---|---|---|

| 延滞の有無・発生日 | 延滞解消から1年 | 延滞解消から5年 | |

| 自己破産 | 5年 | 10年 | |

| 個人再生 | 5年 | 登録されない | 10年 |

| 任意整理 | 5年 | 登録されない | |

| 強制解約・代位弁済 | 5年 | 登録されない | 5年 |

この期間内は自動車ローンを利用することはほぼ不可能なので、情報が消えるまで待つか、ブラックでも借り入れできるローンを検討しましょう。

ブラックでも借り入れできるローンは最後に紹介していますので、気になる方はここをタップしてジャンプして下さい。

②抱えているローンの返済額が大きい

既に他のローンを借入している場合、審査時には返済負担比率が重要視されます。

年収の何割を返済に充てているかという数値。

年収400万円の人が毎月3万円ずつ返済を行う場合の返済比率は、

(3万円×12ヶ月)÷400万円=9%

毎月の返済額が同じでも、年収によって返済の大変さが変わりますので、自動車ローン会社は返済負担比率を確認するのです。

一般的な金融機関では、返済負担比率が25~35%の間までに収まるようにしています。

よって、他のローンの返済が終わっていない場合など、高額な借り入れがあると審査基準の返済負担比率を超えてしまって審査落ちになるのです。

返済負担比率を下げる

返済負担比率を下げるには、

- 年収を上げる

- 毎月の返済金額を少なくする

この2つの方法しかありませんが、年収を上げるのは簡単ではありませんよね。

そこで、毎月の返済金額を少なくできないか試してみましょう。

複数の業者から借り入れをしている場合、借金を1社にまとめることで毎月の返済額が少なくなる可能性が高いです。

借入件数も少なくなるので、相乗効果で審査に通りやすくなります。

また、条件の良い業者に借り換えをして毎月の返済額を下げるという方法もあります。

年収を増やすことができなくても、毎月の返済額を抑えられれば自動車ローンの審査には通りやすくなります。

③他のローン申し込みをしている

自動車ローンと同時に他のローンにも申し込みをしませんでしたか?

もし自動車ローン以外にも申し込みがあれば、借り入れ額によっては審査に通らなくなる危険があります。

これも先ほど説明した返済負担比率の影響で、返済負担比率が審査基準をクリアできないことが原因です。

また、「どこか一つでも通ればいいや」という考えで、自動車ローンをまとめて3社も4社も申し込むこともやめておきましょう。

信用情報には申込履歴も記載されているので、審査の時に複数申し込んだことはばれてしまいます。

申込履歴は6ヶ月間で消滅しますので、複数申し込みが原因で審査に落ちた場合は6カ月間待てば問題ありません。

④年収が低い・勤続年数が1年未満

年収が高い人はしっかりお金を返してくれると信頼してもらえます。

逆に言えば、年収が低いと審査には通りにくいということです。

三菱UFJ銀行や三井住友銀行の自動車ローンは年収200万円以上が申込条件となっており、一定以上の年収がないと自動的に審査落ちになる業者もあります。

先ほど説明したように返済負担比率を年収の25%程度に抑え、購入車両価格は年収の50%程度にするのが適切と言われています。

年収が高くても不安定な職種だと審査に不利

年収が高くても、アルバイトや自営業、水商売等の人は正社員よりも審査に不利になります。

やはり正社員と比べると収入が大きく変動することが予想されるので、どうしても審査に慎重になってしまうからです。

年収と同じく、職種も簡単に変えられるものではありませんので、その場合は勤続年数を長くすることで補うと良いでしょう。

勤続年数が長いと審査に有利

年収だけではなく、返済能力を推測する際には勤続年数も重要視されます。

勤務年数が長ければ長いほど、安定した収入が継続して得られると判断されるため、審査では評価が高くなります。

逆に、勤務年数が1年未満の場合には突然退職する危険性があり、公務員や上場大手企業の社員でも審査に落ちることも少なくありません。

実際に三菱UFJ銀行の自動車ローンには勤続年数1年以上という条件があります。

年収がそのままでも勤続年数が長くなれば審査には通りやすくなりますので、勤続年数を伸ばしてから再度審査に申し込むと良いでしょう。

⑤記載事項に虚偽申告がある

申し込みの時に嘘をつくのは言語道断で、ばれれば確実に審査落ちになってしまいます。

審査に通りやすくなるために虚偽申告する方も中にはいるようですが、審査時には信用情報や書類の提出等で確認するので、虚偽申告していても簡単にばれます。

記入ミスの場合もあるでしょうが、明らかに悪質な虚偽申告だと判断されれば、審査に通ることはないと心がけておきましょう。

既に嘘をついた人は業者を変えて申込

もし虚偽申告が原因で審査に落ちた場合、再度同じ業者に申し込んでも警戒されてしまいますので、審査通過は非常に難しいです。

別の業者なら信用情報では審査に落ちたことしかわかりませんので、審査通過の可能性は十分にあります。

⑥過去に一度もローンや借り入れをしたことがない

これまでにローンやクレジットカードなどを一度も利用したことがない人は信用情報に記録が一つも存在せず、「スーパーホワイト」と呼ばれて審査落ちの原因の一つになります。

これには2つの理由があります。

一つ目は、自動車ローンの審査では信用情報を重視するため、信用情報がない人は返済能力があるのか判断できないということです。

もう一つは、自己破産をしたと疑われてしまうからです。

自己破産をした場合、基本的に10年程度はローンの利用ができず、その間に信用情報はすべて消えてしまうことになります。

そのため、単純にローンの経験がない場合でも「過去に自己破産をしたのではないか」と疑われてしまうのです。

カードローンやクレジットを利用してスーパーホワイトを解消

自動車ローンは審査が厳しく、スーパーホワイトの人が申し込んでも審査には通りづらいです。

まずはカードローンやクレジットカードの契約を行ってみると良いでしょう。

カードローンやクレジットカードは自動車ローンと比較すると利用しやすいので、まずはこういった商品を利用することでスーパーホワイトの解消を目指しましょう。

⑦同居している家族の誰かがブラックリストに載っている

同居している家族にブラックリストに載っている方がいる場合、審査に落とされる可能性があるので、理由が見当たらない場合は疑ってみる材料となってきます。

申し込み者が購入するように見せかけて自分が購入しようとしている可能性があるからです。

自動車会社の担当営業と人間関係が築けていれば回避可能ですが、そうでないなら最悪の場合同居を解消するという選択肢があります。

⑧審査基準の厳しい自動車ローンに申し込んだ

単純に審査の厳しい業者に申し込んだだけかもしれません。

自動車ローンと一口に言っても、下記のように取り扱っている業者は多く、業者ごとに審査の厳しさは異なります。

|

|

例えば、銀行の自動車ローンは金利が低いのですが、その代わりに審査が厳しく時間がかかります。

そのため、一度自動車ローンに落ちても、業者を変えて申込をしたら審査に通るということは十分あり得ます。

年収や年齢などのデメリットがある方は、審査に通りやすい信販会社やディーラーのローンを利用したほうが得策です。

業者ごとの審査難易度については後ほど説明しています。

審査落ちする可能性がある意外な理由

ここまで自動車ローンの審査に落ちる代表的な理由と対策について解説しました。

該当する人はほとんどいないとは思いますが、この他にも2つほど、「えっ?こんなことで審査落ちになるの?」というような理由があります。

税金の滞納

税金の納付状況は信用情報には記録されないので、税金を滞納したからと言ってブラック属性になることはありません。

しかし、税金を滞納しすぎて万が一預金口座が差し押さえられると銀行側の記録に残るので、口座が差し押さえられた銀行の自動車ローンに通るのは難しいでしょう。

金融機関側で管理されている情報に関しては、信用情報のように時間経過で消え去ることがありません。

そのため、一度でも口座差し押さえをされてしまうと、今後はその銀行系列のローンの審査には通りにくくなると考えてください。

反社会的勢力と関係がある

金融機関は反社会勢力への融資には敏感なので、反社会勢力と関係がある場合はローンの審査に通らなくなります。

自分は反社会勢力と何の関係がなくても、自分以外の家族が反社会勢力と関係を持っている場合でもローン審査に不利になるので注意しましょう。

自動車ローンに通りやすくするコツ

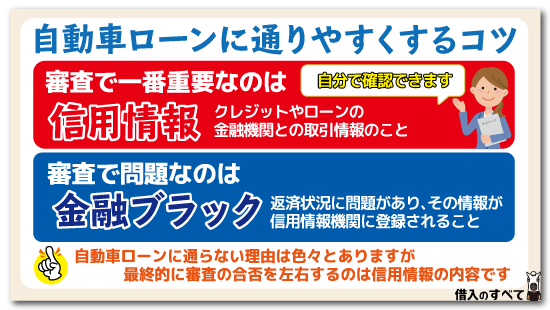

自動車ローンの審査に通るために最も重要なのは、説明した通り「信用情報に問題がないかどうか」ということです。

自動車ローンの審査に通るために最も重要なのは、説明した通り「信用情報に問題がないかどうか」ということです。

その他にも自動車ローンに通りやすくするために以下のようなコツがあります。

- 頭金を用意する

- 審査に通りやすい時期を狙う

- 連帯保証人を準備する

- 転職後すぐに申し込まない

頭金を用意する

住宅ローンや自動車ローンのように融資金額が大きくなりがちなローンでは、頭金を用意する場合があります。

頭金を用意すれば金融機関が融資しなければならない金額は少なくなるため、審査に通過できる可能性がアップします。

自分で頭金を用意するのが難しそうであれば、両親にお願いをして一時的にお金を立て替えてもらうと審査に有利になるでしょう。

審査に通りやすい時期を狙う

実は、自動車ローンは年度末が審査に通りやすいのです。

金融機関は契約等に関して目標を設定していることもあります。

年度末で営業目標が未達の場合、何とか数字を達成させようと、審査基準が普段よりも緩めに設定される場合があります。

申し込み者からすれば大チャンスですので、審査に通過できそうかどうか微妙な場合は金融機関の年度末を狙って申し込んでみましょう。

連帯保証人を準備する

連帯保証人を準備すれば、自動車ローンの審査に通過しやすくなることがあります。

申込者が返済できない場合、ローン会社は連帯保証人に返済を要求することができます。

ローン会社からすれば申込者か連帯保証人のどちらかに返済してもらえばよいため、審査に通りやすくなるというわけです。

つまり、連帯保証人には名義人と同じ返済責任がのしかかるということなので、迷惑をかけないようにきちんと返済するようにしましょう。

転職後すぐに申し込まない

転職してすぐのときは、自動車ローンの審査通過で重要な要素の一つである勤続年数が、非常に短い状態になっています。

そのため、いくら転職先が大企業であって給料が高いとしても、転職後すぐに自動車ローンに申し込みを行うのは避けるべきです。

逆に言えば、自動車ローンへの申し込みは転職前に行っておくべきということでもあります。

自動車ローンの申し込みと転職を同時期に検討している場合、順序を間違えてしまうと状況が大きく変わってしまうので、その点には十分注意しておきましょう。

審査に通りやすいのはディーラーローン

自動車ローンは下記のように様々な種類があります。

自動車ローンは下記のように様々な種類があります。

- 銀行系

- ディーラー系

- 信販系

各ローンで審査基準は違っており、審査の難易度が変わってきます。

よって、審査が甘く通りやすいローン先を選ぶのも、自動車ローンに通りやすくするためのコツとなってきます。

それでは、各ローンの特徴を説明しましょう。

銀行系

このローンは下記のような銀行が提供する自動車ローンで、各ローンの中でも一番金利が優遇されているのが一番大きな特徴で、その金利相場は2~4.5%となっています。

- 大手銀行

- 地方銀行

- 信用金庫

- JA

- 労働金庫

金利が低い分、審査は非常に厳しく行われますので、勤務状況や年収などの状況が良くないと審査通過は難しいです。

銀行系の自動車ローンに申し込んで審査に落ちたという人は、次に説明するディーラー系や信販系に申し込んでみましょう。

ディーラー系

自動車ディーラーが提携した信販会社を利用したローンで、銀行系自動車ローンと比較すると審査難易度は高くありません。

申し込みから契約までの手続きが非常に簡素化していることが最大の特徴です。

特定車種に限定した特別金利が準備されているものの、通常の金利は銀行系よりも高く設定されており、金利相場は4~8%です。

また、ローン契約が成立すると信販会社からマージンが入るため、ディーラーは積極的に申し込みのアドバイスしてくれます。

加えて、購入した車を担保にするため、ディーラーローンは審査に通りやすくなっているのです。

信販系

信販会社やクレジット会社が提供する自動車ローンで、各ローンの中で一番柔軟に審査が行われ、通常なら審査時に問題となる勤務年数や雇用形態にも対応してくれます。

また、審査にかかる時間も圧倒的に早く、即日契約も可能です。

しかし、金利は各ローンの中で一番高く、その市場相場は4~10%となっています。

金利が高くても良いからとりあえず自動車ローンが利用したいという人には信販系がおすすめです。

以上のように各ローンによって特徴があり、審査の厳しさも大きく違ってきます。

申し込み者の条件がいい場合は、一番金利が優遇される銀行系がおすすめですが、そうでない場合は審査の甘いディーラー系や信販系がおすすめとなってくるでしょう。

審査に口添えが期待できるディーラー系を利用して、それでもダメなら信販系を利用するのがもっとも賢い方法と思います。

自動車ローンに通らないならフリーローン・カードローン

ここまで紹介した方法を踏まえても、自動車ローンに通らないという人もいるかもしれません。

その場合でも以下の方法ならお金を借りられる可能性があります。

- フリーローン

- カードローン

フリーローン

フリーローンは自動車ローンや住宅ローンとは違い、利用目的が自由なローンです。

もちろん自動車を購入する代金として借り入れをしても問題ありません。

ただし、自動車ローンと比較すると金利は高く、新規貸付けでは希望する金額まで融資可能なのかどうかは審査結果がでないと分かりません。

したがって、もしフリーローンを活用する場合は、ある程度頭金が準備できる程度の預貯金をもっている必要があります。

カードローン

カードローンもフリーローンと同じく利用目的は自由なので、フリーローンと同様に、自動車を購入するという用途にも利用できます。

しかし、カードローンはフリーローンよりもさらに金利が高く、銀行でも年率14.5%、消費者金融では18.0%が一般的なので、かなりの利息を支払わなければなりません。

また、限度額も最初は数十万円程度に抑えられることがほとんどなのでカードローンだけで車を購入するのはかなり難しいと言えます。

ある程度の貯蓄があるか、車のグレードをかなり下げた場合のみ可能な方法です。

フリーローンもカードローンも、自動車ローン程申込の条件が厳しくなく、審査基準も少し異なりますので、自動車ローンの審査が通らなかった場合でも借りられる可能性があります。

ブラックでも中小消費者金融なら可能性あり

信用情報から金融事故の記録が消えていない場合、自動車ローンはもちろん、フリーローンやカードローンも利用できません。

ですが、中小消費者金融ならブラックの人でも借り入れできる可能性があります。

中小消費者金融というのは、例えばフクホーやAZのような消費者金融ですが、名前を聞いたことはありませんよね。

お金が必要な時に、知名度の低い中小消費者金融を最初から選ぶ人はほとんど存在しません。

申込者の多くがすでに他社の審査に落ちており、中にはブラックリストに入っている人もいるため、中小消費者金融ではブラックでも審査通過できる場合があるのです。

100万円以上を借りる場合、最低でも15.0%の金利が必要ですが、どうしても車が欲しいブラックの人は検討してみてください。

まとめ

自動車ローンの審査に通らない場合、まずは以下の点を確認してみてください。

※あらためて確認したい人は項目をタップでジャンプできます。

これらの条件に当てはまる場合は状況を改善してから再度申込んでみましょう。

さらに、「税金の滞納で過去に口座を差し押さえられた銀行の自動車ローンに申し込んだ人」や、「反社会勢力とつながりがある人」も審査通過は難しいです。

次に自動車ローンに申し込むときは、頭金や連帯保証人を用意して年度末に申し込むと審査に通りやすくなるので活用してください。

銀行の自動車ローンに落ちたときは信販系やディーラーの自動車ローンに申し込むと柔軟に審査を行ってくれます。

どうしても自動車ローンの審査に通らない場合、金利は高いですがフリーローンやカードローンの利用も検討しましょう。

また、ブラック状態になっている場合でも、中小消費者金融なら借入ができるかもしれません。

タグ:目的別

※お申込み時間や審査によりご希望に添えない場合がございます。

※お借入れ総額により収入証明書(源泉徴収票等)が必要です。