七十七銀行カードローン「77カードローン」

皆さんこんにちは、馬三郎です。

今回は七十七銀行カードローン「77カードローン」について説明したいと思います。

七十七銀行カードローン「77カードローン」とは

※七十七銀行公式WEBサイトより引用

七十七銀行は、宮城県仙台市に本店を置く地方銀行です。

明治5年に出された国立銀行条例に基づき、77番目に第七十七国立銀行として設立されたというのが、七十七銀行の始まりです。

それ以来現在まで、七十七銀行として宮城県内を中心に、地域経済の成長や産業の発展に貢献しながら営業を続けています。

そんな七十七銀行の「77カードローン」は、公共料金やクレジットカードなどの口座振替の際に残高不足になると、不足金額をカードローン口座から自動で融資してくれる便利なカードローンです。

「77カードローン」は宮城県内にお住まいの方を対象としており、七十七銀行の利用状況によっては金利がさらに引き下げられます。

利用対象者の範囲は狭めですが、お得に便利に使うことができるカードローンだと言えます。

| 金利 (実質年率) | 年11.00% |

|---|---|

| 対象者 | 満20歳以上68歳未満の宮城県内に住む個人の方 |

| 使用目的 | 自由 (ただし事業資金・借入金返済資金を除く) |

| 利用限度額 | 300万円 |

| 返済日 | 毎月5日 |

| 遅延損害金 (実質年率) | 年18.0% |

| 収入証明書原則不要額 | 50万円以下 |

金利の決定方法

「77カードローン」では、年11.0%という1つの金利しか設定されていませんので、審査に通った場合は一律でこの金利が適用されます。

しかし、「77スマートネクスト」では、年4.9%~14.8%という非常に幅広い金利が設定されています。

この幅広い金利のうち、実際に借りる金利は契約する極度額によって決まることになり、以下のようになっております。

| 借入極度額 | 融資利率 |

|---|---|

| 100万円未満 | 年14.8% |

| 100万円以上200万円以下 | 年12.0% |

| 200万円超300万円以下 | 年7.7% |

| 300万円超400万円以下 | 年6.9% |

| 400万円超500万円以下 | 年4.9% |

「77スマートネクスト」の借入極度額は10万円単位ではなく、300万円以上は100万円単位で設定されます。

従って、下限金利で借りることができるのは、最高融資額である500万円で契約した場合であり、年4.9%となるのは限られた人だけです。

「77カードローン」には金利優遇制度がある

「77カードローン」には、契約する極度額や取引している項目によって最大で年3.1%金利が引き下げられる制度があります。

従って、この制度を最大限利用することで年7.9%で借りることができるようになります。

また、七十七銀行で住宅ローン(フラット35およびダブルフラットを除く)を利用している人には、特別な金利で融資をしてくれます。

金利優遇制度の条件としては、まず極度額が100万円の場合は、無条件で最大優遇が適用されます。

極度額が100万円以下の場合は、以下の条件に該当する場合に、それに応じた金利が引き下げられます。

| 取引項目 | 引き下げ幅 |

|---|---|

| 消費者ローン、住宅金融支援機構 | 0.7% |

| 給与振込、年金受取 | 0.7% |

| 総合口座(定期10万円以上) | 0.5% |

| 積立預金、財形預金 | 0.5% |

| 77カード | 0.4% |

| 5大公共料金、学費自動振替(2項目以上) | 0.3% |

取引の数や種類によって引き下げられる金利が異なりますので、人によって適用される金利が違い、メインとして利用しているほど引き下げ幅は大きくなります。

利用するための条件

七十七銀行カードローン「77カードローン」を利用できるのは、勤続年数が1年以上の方または営業年数3年以上の方で、前年の税込収入(自営業の方は申告所得)が150万円以上の方とされています。

そして、七十七銀行の営業区域内のうち、七十七銀行カードローン「77カードローン」の取り扱いがあるのは宮城県内の営業店舗のみで、対象となるのは宮城県内にお住まいの個人の方のみとなっています。

七十七銀行営業区域

宮城県全域、福島県福島市・郡山市・いわき市・相馬市・南相馬市、岩手県盛岡市・北上市、山形県山形市、秋田県秋田市、北海道札幌市、東京都中央区、愛知県名古屋市、大阪府大阪市

最短2営業日で借入可能

消費者金融カードローンのように即日での借入は難しいですが、七十七銀行カードローン「77カードローン」は、早ければ申込から3営業日で借り入れをすることができます。

ローンカードの発行までには2週間ほどかかってしまいますが、審査結果が出たその日に来店して契約手続きを行うことができれば、カードローン専用の通帳が発行されるため、急ぎの場合は窓口で融資を受けることができます。

属性別に見る

| 正社員 | 専業主婦 | 派遣社員 |

|---|---|---|

| 〇 | × | 〇 |

| パート、アルバイト、フリーター | 自営業、個人事業主 | 学生・年金受給者 |

| 〇 | 〇 | × |

| 業者名 | 借入できない属性 |

|---|---|

| 七十七銀行カードローン 「77カードローン」 | 無職、専業主婦・年金受給者・学生 |

| アイフル | ※無職、専業主婦 |

| アコム | ※無職、専業主婦 |

| プロミス | ※無職、専業主婦 |

| レイク | 無職、専業主婦※ |

| レディースアイフル | 無職、専業主婦 |

※属性は、正社員、自営業、派遣社員、パート・アルバイト、フリーター、専業主婦、学生(満20歳以上)、無職に分類しています。

特徴別に見る

| 年収の1/3以上借りられるか | 借入をおまとめできるか | 年齢条件 |

|---|---|---|

| 不可 | 不可 | 満20歳以上68歳未満 |

| 最短融資 | 審査時間 | 収入証明書原則不要額 |

| 3営業日 | 最短3営業日 | 50万円以下 |

| 無利息期間 | 担保・保証人 | 金 利 |

| なし | 不要 | 年11.00% |

地域別に見る

| 住所か勤務地が七十七銀行営業区域内 | 住所と勤務地共に七十七銀行営業区域外 | |

|---|---|---|

| 七十七銀行の口座を持っている | ◯ | × |

| 七十七銀行の口座を持っていない | × | × |

審査の通りやすさをチェック

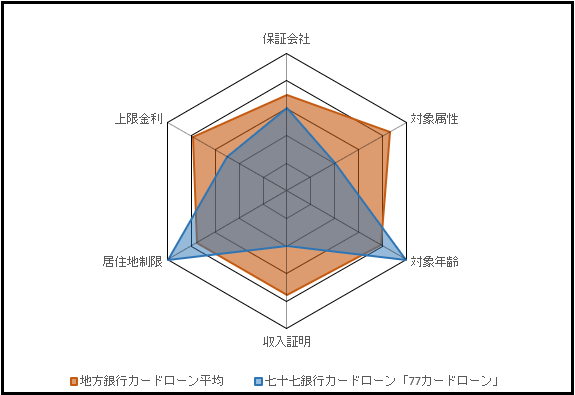

七十七銀行カードローン「77カードローン」は審査に通りやすいカードローンなのでしょうか。

七十七銀行カードローン「77カードローン」を、スペックから審査の通りやすさを判断してみます。

| チェックポイント | 通りやすさ |

| 保証会社は株式会社七十七カード | 3 |

| 専業主婦・年金受給者・学生は申込不可 | 2 |

| 対象年齢は満20歳以上68歳未満 | 5 |

| 収入証明は50万円まで不要 | 2 |

| 宮城県内にお住まいの方のみ利用可能 | 5 |

| 金利の上限は年11.00% | 2.5 |

どうしてこの6項目から審査の通りやすさが判断できるのか知りたい方は、こちらのページで詳しく説明しています

審査の通りやすさを考えるうえで、上記の6つの項目を見てください。

特に保証会社と対象属性が最も重要になります。

- クレジットカード会社の審査は消費者金融より厳しい

七十七銀行カードローン「77カードローン」の保証会社である株式会社七十七カードは、クレジットカード会社です。

それほど審査が厳しいわけではありませんが、消費者金融が保証会社を務めるときほどではありません。

- 専業主婦・年金受給者・学生は申し込みできない

七十七銀行カードローン「77カードローン」は、専業主婦や年金受給者、学生は対象外となります。

学生は、たとえアルバイト等で前年の税込み収入が150万円以上あったとしても申し込みできません。

専業主婦・年金受給者・学生も対象となっているカードローンと比較すると審査は厳しめだといえます。

- ある程度の高齢でも申し込める

七十七銀行カードローン「77カードローン」は対象年齢が68歳未満までとなっています。

一般的に対象年齢が高いほど多くの人に融資を行っていることから審査には比較的通りやすいといえるでしょう。

- 50万円までの限度額なら収入証明不要

七十七銀行カードローン「77カードローン」は、限度額50万円までを希望する場合に、収入証明不要で利用できます。

収入証明書原則不要の幅は狭いですね。

- 七十七銀行カードローン「77カードローン」は宮城県内からのみ申込可能

七十七銀行カードローン「77カードローン」は、営業区域のうち宮城県内からしか申し込むことができません。

申込者は当然少なくなるため、対象となる方には審査で融通を利かせてくれることも期待できます。

- 上限金利年11.00%は銀行や信用金庫では低め

七十七銀行カードローン「77カードローン」の上限金利年11.00%は、銀行カードローンや信用金庫のカードローンとしては低めだと言えます。

金利が低めなので、その分審査は慎重に行われるのが一般的です。

全体的に見て七十七銀行カードローン「77カードローン」は、審査はそれなりに慎重に行われると考えられますが、他の地方銀行のカードローン審査と比べても標準的だと判断できます。

審査は通りやすい

カードローンに申込みをするにあたって、審査の通りやすさが気になる人も多いと思います。

「77カードローン」の審査はそれほど厳しくない

その理由は、多くの人が契約することになる100万円未満の極度額に適用される金利が、他の銀行カードローンよりも高く、含まれている保証料が多いからです。

保証料は、借入した人が保証会社に支払いものであり、万が一返済できなくなった場合には債務を肩代わりしてもらいます。

保証会社では、保証料の中から肩代わりするための資金を積み立てておく必要があり、多くの保証料を得ることでリスクに備えやすくなります。

審査に落ちる人の特徴

七十七銀行のカードローン審査に落ちる人の特徴は、

|

ということが挙げられます。

ローン審査では信用が非常に重要であり、審査落ちしてしまう人は信用が低いために保証会社に保証してもらうことができません。

他のローンの返済やクレジットカードの支払いが遅れている

ローンやクレジットカードを利用することで、その申込記録や契約内容だけでなく、返済や支払いの履歴も信用情報機関に登録されることになります。

審査の際には、こうした信用情報を機関に照会しますので、申込み時点で延滞や滞納をしているかということは簡単にわかります。

申込み時点で他のローンやクレジットカードを延滞または滞納していると、カードローンを返済していくことができない人であると判断されます。

また、信用情報機関に登録される返済や支払いの履歴は、過去2年分が記録されており、過去の延滞や滞納の情報までも見ることができます。

カードローンを利用すると、長期的に返済していく可能性もありますので、過去の実績から返済能力を判断し、延滞や滞納などで返済能力がないと判断されることで審査落ちとなります。

年収に対して借入総額が多い

消費者金融などの貸金業者から借りる場合、借りられる上限は総量規制によって「年収の1/3」までとなっています。

これは、この範囲であれば返済していくことができるであろう金額であり、これ以上の借入は過剰と判断されます。

銀行にはこのような法的な借入上限はありませんが、過剰な借入をしているかは審査でチェックしています。

年収に対して借入総額が多い場合も、返済能力が低いと判断されますので、審査落ちの原因となります。

過去に金融事故を起こしたことがある

債務整理や強制解約などは、正常に債務を返済できなかった状態のことであり、金融事故と呼ばれます。

金融事故を起こすと、その情報は信用情報機関の異動情報に登録され、いわゆる「ブラックリストに載る」と呼ばれる状態になります。

異動情報は基本的に5年間登録されますが、特に重い自己破産などの官報情報はKSC(全国銀行個人信用情報センター)で10年間登録されます。

信用情報機関に異動情報が登録されているうちは、ローンはおろかクレジットカードの審査にも通ることができませんので、審査落ちとなります。

エム・ユー信用保証や七十七カードでの取引状況が悪い

延滞や滞納をした場合でも、数日で解消してしまえば信用情報機関には登録されず、他の会社が見れば正常に返済できている人であると見られます。

しかし、実際に取引をしている会社では遅れていることを把握していますので、実際には返済能力が低い人であることがわかります。

「77スマートネクスト」を保証するエム・ユー信用保証は、他の銀行ローンも保証していますし、「77カードローン」を保証する七十七カードは、77カードというクレジットカードを発行している会社です。

すでに何かしらの取引をしている場合には、その情報までもカードローンの審査に利用され、取引状況が悪ければ審査落ちとなる原因になります。

申込内容を偽った

審査に通っていた場合でも、契約までに偽っていることがばれると保証の取り消しとなり、融資を受けることができなくなります。

偽る情報で多いのは、「年収」「勤務先情報」「借入件数・金額」であり、審査に通りやすくなるように有利な情報で記入します。

しかし、借入件数などは信用情報ですぐにわかりますし、在籍確認によって勤務先の情報もわかります。

また、年収に関しては勤務先の業種や勤続年数からある程度は把握していますので、記入されている数値と余りにも離れているとすぐに疑います。

審査に通るためのポイント

七十七銀行のカードローン審査に通るためには、何よりも信用を高くし、保証してもらえるようにしなくてはなりません。

そのための方法として、

|

という対策が必要になります。

これらはいずれも信用に関わる重要なポイントであり、これができなければ審査に通ることはできません。

では、これらのポイントについて、具体的にどのようなことをすればいいのかということを解説していきます。

ローンの返済やクレジットカードの支払いを遅らせない

審査落ちするのは、過去2年間で度々延滞や滞納をしている場合です。

より確実に審査に通るためには、まったく延滞や滞納がない状態で申込み、返済能力が高いことを保証会社に示すことが大事です。

最低でも延滞または滞納をしてから6ヶ月間はきちんと支払い、返済能力が少しでもあるということを示すようにしましょう。

申込金額は年収の1/3以内とする

七十七銀行が定める自主規制では、カードローンの借入上限を総量規制と同じにしているということです。

年収が300万円である人は、申込金額の上限はその1/3である100万円までです。

すでに他の銀行や消費者金融からカードローンなどの「無担保ローン」を借りているという場合には、その金額も含めた金額で「年収の1/3」を超えることはできません。

ブラックを抜けてから申込む

信用情報に異動情報が登録されている期間は、どのようなことがあっても審査に通ることはできません。

異動情報が消えるまでの期間は申込みをせず、ブラックを抜けてから申込むようにしましょう。

異動情報は基本的に5年、自己破産であれば10年登録されますが、希に短期間(2年~3年程度)で消えることもあります。

ですので、5年または10年が経っていない場合でも、ローン審査に通ることができるようになることもありますので、カードローンに申込む前に信用情報機関に情報開示請求をして異動情報が消えているかを確認するようにしましょう。

ただし、異動情報が消えていても、金融事故にエム・ユー信用保証や七十七カードが関係していた場合には審査に通ることはできませんので、別のカードローンに申込むようにしましょう。

申込内容を入力ミスしない

インターネットで申込んだ際に、きちんと入力した内容を確認しないまま送信すると、実際とは異なる情報で審査されてしまいます。

保証会社では、情報が異なることについて、それがわざと行ったのか、それとも入力ミスなのかはわかりません。

この場合、保証会社はリスクを重視し、すべてわざと内容を偽ったとして取り扱います。

利用限度額はどのように決まる?

カードローンに申し込むときに借入希望額を申告しますが、必ずしも希望通りの額面を借りることができるわけではありません。

利用限度額は審査で決められるもので、年収や信用情報をもとに、申込者が希望する金額の返済能力を有しているか判断されているのです。

増額すると得になる?

77カードローンや、77教育カードローンは、借入限度額や、借入金額に関わらず、借入時の適用金利は一律にされています。

一方、77スマートネクストは、適用金利の範囲が設けられており、審査で決定される借入限度額の大きさで、適用金利の水準が変動するように設定されています。

具体的にご紹介しましょう。

借入限度額が100万円未満の場合で、適用金利は年14.8%です。

借入限度額が100万円以上、200万円以下となる場合には、年12.0%になります。

更に借入限度額が200万円超、300万円以下になると、年7.7%まで低下します。

つまり、借入限度額が大きくなるほど、適用金利は低く抑えられますので、限度額は大きく設定できた人が得になります。

限度額の増額に応じて、適用金利が低下してお得に利用できるカードローンは、「77スマートネクスト」のみです。

そのため、以降の限度額増額の方法は、「77スマートネクスト」を主なターゲットとして説明します。

増額申込から審査までの流れを紹介

七十七銀行にカードローンの利用限度額の増額申込を行う場合、七十七銀行のコールセンターに連絡して、直接、増額を希望する旨を伝える必要があります。

既にカードローンの契約がありますので、別途契約しなおす必要はありません。

増額の申込みから追加融資を、受けるまでの流れを確認していきましょう。

Step1.電話にて申し込む

増額申込みは、77スマートネクスト受付センターから行います。

フリーコール:0120-60-7711

受付時間:平日9:00~17:00(土日祝日、12/31~1/3除く)

Step2.本人確認

担当者に増額申込みの意を伝えると、住所・氏名・電話番号などによる本人確認が行われます。

Step3.増額審査

信用情報と年収、現在の借入状況から追加融資可能かを審査されます。そして、審査結果は電話にて通知されます。

Step4.追加融資

増額審査に通過すると、追加分の融資が可能となります。

増額申込の手続き自体は非常に簡単です。

ただし、増額申込時に、再度、その時点の所得証明書の提出を求められることもありますので、事前に準備されておくと、スムーズに申込がすすめやすくなります。

なお、一般的に所得を証明する書類とは以下のものとなります。

◇収入証明書

- 源泉徴収票

- 確定申告書

- 給与明細書

- 納税通知書

増額審査は勧誘電話があっても通るとは限らない

七十七銀行のカードローンを契約していると、突然「限度額を増額しませんか?」といった勧誘電話がかかってくることがあります。

利用限度額が上れば金利が安くなることもあるため、できることなら上げたいと思う人もいますが、勧誘電話があったにも関わらず必ず審査に通るというわけではないので注意が必要です。

そもそも増額対象者とは、カードローンの利用実績があり、返済も滞りなく行っている優良顧客です。

勧誘の電話は、優良顧客の中から申込時に申告した年収に対して増額の余裕がある人を無作為に選んで電話をかけているため、「勧誘電話=審査通過」というわけではありません。

つまり、信用情報を照会せずに勧誘の電話をかけているので、実際に勧誘されるまま増額申請をしたら審査落ちした人や、逆に限度額を引き下げられた人もいます。

増額審査にかかる時間

七十七銀行のカードローンの増額審査にかかる時間は、1週間から10日ほどをみておきましょう。

銀行のカードローンは審査が厳しい傾向がありますので、増額においても慎重に審査されるため時間がかかります。

傾向としては、優良顧客の人がかかる日数が少なくなりますが、返済滞納や遅延がある人はより時間がかかると思っておいた方がいいでしょう。

七十七銀行のカードローンの増額審査が通りやすい条件

七十七銀行のカードローンの増額審査に当たって、審査に通りやすい条件があります。

基本的に、申込時よりも属性が良くなっていることがポイントになります。

増額審査時に年収が増えている

七十七銀行のカードローン申込時に申告した年収よりも、増額申請時の方が年収が増えていると審査に通りやすくなります。

したがって、昇給したタイミングで、増額申請するのがおすすめです。

増額審査時に転職していない

七十七銀行のカードローン申込時に申告した勤務先から、増額申請するまでの間に転職をしていないかもチェックされます。

カードローンの審査では「安定して返済していけるか」が判断されますので、転職をしていない人が有利です。

増額審査時に勤続年数が増えている

七十七銀行のカードローン申込時から継続して同じ勤務先に勤めており、勤続年数が増えていると審査に通りやすくなります。

勤続年数が長くなるほど、今後も継続して勤務することが予測できるためです。

増額審査時の雇用形態が安定している

例えば、申込時はアルバイトや、派遣社員などであっても増額審査時に正社員になっているなど、雇用形態がより安定したものになっていると審査上有利になります。

増額審査時に居住年数が長くなっている

七十七銀行のカードローンの審査では居住年数もチェックされ、同じところに長く住み続けているほど審査に通りやすくなります。

逆に、引越しを繰り返している人は要注意です。

増額審査時に家族構成が変わっている

七十七銀行のカードローンの増額審査では、同居している家族が多いほど有利となっているため、申込時には独身であっても増額時に配偶者や、子供がいる場合には審査上有利になります。

家族が多いほど「夜逃げリスク」が少ないと判断されるためです。

増額審査前に「会員情報変更届」を提出している

七十七銀行のカードローン申込時に記載した会員情報が変更になることもあります。

住所、勤務先、電話番号など、変更があった場合は速やかに「会員情報変更届」を提出する必要がありますが、変更があった場合にきちんと届け出られているかも審査上チェックされます。

七十七銀行のカードローンを増額 するメリット

七十七銀行のカードローンを増額すると、次のようなメリットがあります。

- 多重債務にならない

- 金利が低くなる

【多重債務にならない】

他社のカードローンに新たに申し込むのではなく、七十七銀行のカードローンを増額すれば、複数のカードローンを利用する必要がなく、多重債務にならずに済みます。

複数のカードローンを利用する場合、返済日の管理も複雑になり、うっかり返済を忘れてしまうと金融事故となってしまいます。

カードローンの利用では、「きちんと返済していくこと」が大切なので、返済計画はなるべくシンプルに分かりやすくしたいものです。

【金利が低くなる】

新規でカードローンを申込んだときは、利用限度額が小さい上に適用される金利は上限金利に近い金利になることがほとんどです。

しかし、増額することによって利用限度額が大きくなれば、それだけ金利を安くできるようになります。

金利負担を少なくするためにも、限度額の増額は効果的です。

七十七銀行のカードローンを増額するデメリット

一方で、七十七銀行のカードローンを、増額すると次のようなデメリットがあります。

- 利用限度額が減額される可能性がある

- 信用情報悪化によって借り入れできなくなる可能性がある

- 毎月の返済額が増える

【利用限度額が減額される可能性がある】

七十七銀行のカードローンの増額申請をしたにも関わらず、逆に利用限度額が減額されてしまうこともあります。

というのも、増額申請をすると再度審査を受けることになりますが、もし申込時よりも年収が少なくなっていたり、正社員からアルバイトに変わっていたりすると、属性が悪化していると判断され、利用限度額が減らされてしまう可能性があります。

【信用情報悪化によって借り入れできなくなる可能性がある】

七十七銀行のカードローンを利用中に、返済延滞・遅延などの金融事故を起こした場合、信用情報としてすべて記録され、審査の際に厳しく確認されます。

「返済能力がない」と判断されてしまうと、限度額が減らされるだけでは済まず、カードローンの利用自体が停止されてしまう可能性があります。

返済延滞などに身に覚えのある人は、むやみに増額を考えないことが得策です。

【毎月の返済額が増える】

言うまでもありませんが、利用限度額が増額されれば、それだけ多額の借金ができるようになりますので、毎月の返済額が増えてしまいます。

「限度額を増額しても使わなければいい」と考えていても、手持ちが寂しくなるとどうしても利用してしまう人もいるでしょう。

その場しのぎで借金を増やすと、返済額が重くのしかかってくることを覚悟しなければなりません。

七十七銀行のカードローンを増額できない理由と対策

七十七銀行のカードローンの増額申請をして審査に落ちてしまった人は、落ちた理由を知りたいことでしょう。

増額の審査に落ちてしまうにはそれなりの理由があり、自分があてはまるかどうか再確認する必要があります。

また、増額審査の対策についても説明していきますので、これから増額申請する人も、審査に落ちてしまった人も、しっかりと対策を練っておきましょう。

増額できない理由①:年収が少ない

七十七銀行のカードローンの増額審査では、「安定した収入があるかどうか」が審査されるため、申込時よりも年収が少なくなってしまった場合は審査を通過することは難しいです。

借入は収入とのバランスが大切なので、年収に応じた利用限度額が設定されます。

それを超える借入は銀行側のリスクが大きくなるため、増額に応じてもらいにくいでしょう。

また、年収だけでなく、雇用形態も増額審査に大きな影響を与えます。

申込時に正社員であった人が増額申請時にパートやアルバイトになっていると、属性が悪化していると判断され増額は難しくなります。

申込時にパートやアルバイトで増額時も同じ雇用形態の場合、属性が良化しているわけではないので、増額審査では不利になります。

増額審査の対策

七十七銀行のカードローンの増額審査に通るための対策として、「収入を増やす」「雇用形態を変える」方法があります。

収入を増やす方法としては、残業をする、ダブルワークをするなどがあります。

雇用形態を変えるのは難しいかも知れませんが、少しでも属性の良い雇用形態になるよう検討してみましょう。

ちなみに、増額審査において「転職」していると審査上不利になりますが、属性が良くなる転職(例えばアルバイトから正社員など)は例外で有利になります。

増額できない理由②:転職して勤続年数が短い

七十七銀行のカードローンの増額審査では、勤務年数がどの位もしっかりチェックされます。

勤務年数が長いほど、返済能力があると判断されるため、転職を繰り返している人は審査に通るのは難しくなります。

職を転々としているということは、収入が安定していないことになるため、返済能力が疑問視されてしまいます。

「しっかり働いてしっかり返済します」ということをアピールするためには、勤続年数を長くする必要があります。

増額審査の対策

カードローンの審査では、勤続年数が1年以上あると審査に通りやすくなる傾向があります。

したがって、もし転職したばかりであれば1年以上経過してから申し込むといいでしょう。

また、今後転職する可能性がある人は、転職前に増額申請をしておいた方が、時間的なロスがなくなります。

増額できない理由③:他社借入が多い

七十七銀行のカードローンの増額審査では、信用情報が細かくチェックされますので、他社のカードローンからの借入が多いと、審査を通過するのは難しくなります。

銀行カードローンは総量規制対象外なので、理論上は年収の1/3以上の貸付行うことが可能ですが、近年は利用金額を年収の1/3程度に収める動きがあり、七十七銀行のカードローンも例外ではありません。

したがって、他社からの借入が多い場合だけでなく、返済能力が低いと判断されると審査に落ちる可能性が高くなります。

また、銀行カードローンでは、「返済比率」を十分に考慮しながら限度額を設定します。

返済比率とは、年収に占めるローン返済額の割合を言い、例えば年収400万円の人でカードローンの返済が40万円ある場合、返済比率は10%となります。

増額審査の対策

銀行のカードローンは総量規制の対象外ですが、近年年収の1/3までを限度とする動きが広まっているため、まずは借入総額を年収の1/3以下にすることを考えなければなりません。

増額申請の前に、返済できるものはないかもう一度確認してみましょう。

また、返済比率を改善することも必要ですので、年収を増やすか借入額を減らすかして、年収に対する借入額の割合を最小限に抑えるようにしましょう。

増額できない理由④:他社返済状況が良くない

七十七銀行のカードローンの増額申請で審査対象となるのは、七十七銀行のカードローンだけではありません。

信用情報を照会すると、他社のカードローンの返済状況も確認できるため、それらの返済状況に遅れがないかも厳しくチェックされます。

他社の返済が遅れていると、これから増額しても返済は厳しくなることが予想できるため、審査に通るのは難しいでしょう。

既に説明しましたが、カードローン増額申請を希望するのであれば、毎月返済をきちんと行って信用情報をクリーンにしておくことが大切です。

増額審査の対策

もし他社のカードローンの返済を延滞してしまった場合は、6か月~1年以上の間を置いて申込む方がいいでしょう。

返済延滞すると信用情報機関に記録され、消えるまでJICCでは延滞解消日から1年間、CICやKSCでは延滞解消日から5年間かかります。

したがって、返済延滞に身に覚えのある人は、6か月できれば1年以上の間をあけて申し込む方がいいでしょう。

そして、言うまでもありませんが、滞納することなく毎月きちんと返済し続けることが何よりも大切です。

限度額が下がることもある

カードローンの増額申込を行うと、個人信用情報や、現時点の年収など、増額申込をしなければ調べられることのなかった情報を確認されることになります。

その際、当初契約時に比べて、「信用が大きく低下している」と認められると、カードローンの増額ができないどころか、逆に減額されてしまうこともあります。

つまり、カードローンの借入限度額額が減少したり、借入金利が高くなってしまったりすることもあります。

カードローンの増額を希望されていたとしても、安易に増額の申込を行うのではなく、自分の状況を整理されてみるのが良いでしょう。

申し込み方法

「77スマートネクスト」は、インターネットだけでなく、電話やFAX、郵送で申込むことができますので、自分の都合に合わせて手続きができます。

「77カードローン」はインターネットまたは店頭のいずれかでしか申込むことができません。

インターネットでの申込みは、七十七銀行のホームページから24時間いつでも手続きできます。

電話での申込みは、「77スマートネクスト受付センター」に電話することで手続きできますが、受付は平日の9時~17時までとなっていますので、電話をする時間に注意が必要です。

申込から融資までの流れ

カードローンをインターネットで申込んだ場合の流れを紹介していきます。

まず、簡単な流れとしては、

| ①申込み ②申込確認 ③本人確認資料の提出 ④審査結果の連絡 ⑤契約手続き |

となります。

申込確認は、エム・ユー信用保証から勤務先または自宅へ連絡が来ることになり、確認が取れると申込受付が完了します。

その後、本人確認をSMSに記載されているURLにアクセスしてアップロードします。

審査に通ることができれば、契約を「インターネット」「郵送」「店頭」のいずれかの方法で行い、手続きが完了するとカードが発行されます。

申し込みに必要な書類

カードローンを申込む際に必要となる書類は、

- 運転免許証

- パスポート

- 健康保険証

などの本人確認資料です。

また、契約時には「健康保険証」「本人確認資料」「返済用口座の通帳・印鑑」が必要になります。

ただし、インターネットで契約する場合には、上記の書類は必要ありません。

なお、審査によっては源泉徴収票などの収入証明書が必要になることもあり、その場合は審査結果の連絡時に伝えられます。

職場や家族にばれないか

バレたくない人はここに注意

七十七銀行カードローン「77カードローン」では、職場や家族にばれずに借りることは可能です。

家族にバレたくない方が気にすると思われる点を解説します。

在籍確認でカードローンとは言わない

在籍確認は必要に応じて行われ、必ずではありませんが、勤務先へ電話がかかってくる場合があります。

ただし、その場合は個人名を名乗るなどし、カードローンの電話であることはわからないように電話がかかってきますので、直ちに職場でバレてしまうということはありません。

利用明細の送付はなし

カードローン専用の通帳が発行されますので、利用明細が郵送されてくることはありません。

ただし、更新のお知らせなど、郵便物が送付されることはありますが、回数はそれほど頻繁ではありませんので、勝手に開封されない限り家族に怪しまれることはないでしょう。

カードは窓口では受取不可

ローンカードは窓口で受け取ることができず、簡易書留で郵送されてきます。

七十七銀行カードローン「77カードローン」は、カードの表面にカードローンとは書かれていませんが、カードが送付される際には注意しましょう。

口座から自動引き落とし返済ではゴヘンサイと記帳される

返済は指定の口座から毎月5日に自動的に引き落とされるのですが、通帳には「ゴヘンサイ」という記録が残りますので、返済用に指定している口座の通帳とカードローン専用の通帳は自分で管理するようにしましょう。

お取り扱いできませんと出た時の理由

カードローンで便利なのはカードさえあればATMで簡単に借り入れができる事ですが、ATMにカードを挿入した時に不具合があると大変です。

カードをATMに挿入した時に取り扱いができなくなる原因をご紹介します。

磁気テープやICチップの不具合

カードを挿入すると、ATMはそのカードに記録されている個人情報を読み取って、入力された暗証番号が登録されたものになっていれば、取引ができる様になっています。

この時に一番重要になるのが、カードに記録されている情報になるのですが、この情報はカードの磁気テープやICチップに記録されています。

つまりATMに挿入されると、この磁気テープやICチップから情報を読み取るのですが、これが読み取れない場合には利用者が特定できません。

その結果取り扱いができなくなります。

カードの磁気テープやICチップに不具合が生じる主な原因は以下のようなことが考えられます。

- カード同士が摩擦するようになっている

- 電磁ロック、パソコン、電子レンジなど磁気を帯びている物の近くに置いている

- カードを傷つけた

- カードが変形したり破損している

- カードが汚れている

- 年数がたっている

カードが汚れているような場合には、カードの汚れを除去するだけで読み取れるようになることもありますが、それ以外の場合には修復は難しいです。

また利用するATMが違うと不具合が出ない、何回かに1回は正常に動作するという場合には、磁気が弱まっている可能性があります。

カードの不具合で一番多いのがこの磁気テープやICチップの不具合になります。

パスワードを間違えた

カードを利用するときには暗証番号を入力するのですが、他人が不正利用できないように暗証番号の入力を一定回数間違うとロックがかかるようになっています。

暗証番号のロックがかかってしまうと、そのカードの利用ができません。

原因は間違った暗証番号を複数回入力することですので、自分でも原因はすぐにわかると思います。

ただ、自分の知らない間にカードを他人が使っているような場合にはわかりません。

例えば、カードを紛失した時に悪意のある第三者が不正に利用しようとしたとか、友人が悪ふざけでカードを不正に利用したとかです。

利用制限がかかった

カードローンでは、一定期間ごとに同じように信用情報の確認がされます。金融機関としては貸しているお金が返済されないと、利益を上げることができないですからね。

借入金が増えすぎてしまっているとか、他社で返済の滞納があるなど確認されるとカードの利用が制限されることがあります。

また、収入の状況が悪くなっていると判断されると限度額を下げられることにもつながります。

「お取り扱いできません」の対処方法

カードが利用できない理由が分かれば、それぞれの状況に応じて対処することができる様になります。

ここでは、カードが利用できなくなった時の対処方法をご紹介します。

テレホンセンターに連絡

カードが使えなくなった理由が特定できない場合もあると思います。

カードは丁寧に扱っているので破損や汚れもないし、暗証番号を間違えたこともない、借入も多くしていないし返済はしっかりとしているのに使えなくなったという場合です。

このように使えなくなった理由が分からない時にはテレフォンセンターハロー77(0120-56-8677)に電話をして相談をすると良いですね。

営業時間は平日の9:00~19:00になりますので、電話をする時間には注意してください。

携帯電話やPHSから連絡する場合には022-723-3977に連絡をするようにしましょう。

オペレーターが使えなくなった理由を教えてくれますので、それに沿って手続きをすれば利用できるようになります。

もし、特定の理由が無いような場合には、カードの磁気やICチップの不具合になりますのでカードの再発行が必要になります。

カードの再発行

カードが破損してしまった場合や磁気不良やICチップの不具合の場合には、カードの再発行が必要となります。

カードの再発行の手続きは、通帳とカード、印鑑、本人が確認できる書類をもって七十七銀行の窓口に行く必要があります。

本人確認用の書類とは、免許証やパスポート等の顔写真付きの証明書があれば良いですが、もしない場合には事前にテレフォンセンターハロー77に問い合わせると良いですね。

窓口で相談する

カードを利用できない理由が分からない、もしくは電話で確認をするよりも窓口が近くにある場合には、銀行の窓口やローンセンターで相談をすると良いですね。

所在地に関しては、七十七銀行の「店舗・キャッシュサービスコーナーのご案内」ページで目的の窓口を探すことができます。

◆七十七銀行公式サイト:「店舗・キャッシュサービスコーナーのご案内」

期日通りの返済を続ける

限度額が引き下げられた場合や、利用制限がかかってしまった場合の対処方法は、返済を最低でも期日通り決まった金額を返済するほかありません。

借入金の総額を減らす事に注力しましょう。

もし、収入が上がった等状況に変化があった場合には、テレフォンセンターハロー77に連絡をして記録を変更してもらう様にすると良いですね。

七十七銀行カードローン一覧表

最後に七十七銀行カードローン「77カードローン」のスペックが一目でわかるように表にまとめました。

| 対象者 | 満20歳以上68歳未満の宮城県内に住む個人の方 |

|---|---|

| 借入可能な属性 | 会社員、自営業・個人事業主、パート・アルバイト・派遣社員、フリーター |

| 年収の3分の1以上の借入 | 不可 |

| おまとめ | 不可 |

| 申込に必要な口座 | 七十七銀行口座 |

| 使用目的 | 自由 (ただし事業資金・借入金返済資金を除く) |

| 金利 (実質年率) | 年11.00% |

| 遅延損害金 (実質年率) | 年18.0% |

| 無利息期間 | なし |

| 借入までの最短日数 | 3営業日 |

| 審査時間 | 最短3営業日 |

| 在籍確認の方法 | 必要に応じて勤務先へ電話 |

| 借入可能時間 | コンビニATMなら24時間可能 |

| 収入証明書原則不要額 | 50万円以下 |

| 土日申込 | 可能 |

| 利用限度額 | 300万円 |

| 借入方法 | ローンカードでATMから引出または通帳と届出印により窓口で借入 |

| 返済方法 | 毎月指定口座より自動引き落とし |

| 返済日 | 毎月5日 |

| 必要書類 | 本人確認書類 |

| 保証人 | 不要 |

| 保証会社 | 株式会社七十七カード |

タグ:その他金融業者

※お申込み時間や審査によりご希望に添えない場合がございます。

※お借入れ総額により収入証明書(源泉徴収票等)が必要です。