借金するならどこがいい?安心してお金を借りられる場所

初めてお金を借りるときは、どこから借りたらいいのか分からないものですよね。

誰にでも最適な借入方法というものはなく、おすすめの借入先は人によって異なります。

CMを頻繁に目にする消費者金融が真っ先に思い浮かびますが、他にも以下のように借り入れの方法は存在します。

(※気になる方法がある人は、タップすれば詳しい説明にジャンプできます。)

| 借入方法 | 内容 |

|---|---|

| クレジットカードのキャッシング | 利用中のクレジットカードを持ってATMに行けばすぐに借り入れできるが金利が高い |

| 審査が早いカードローン | 申し込みから最短即日で借り入れ可能だが金利が高い |

| 低金利のフリーローン | カードローンと比べると審査に時間がかかるが、その分金利は低い |

| 親兄弟から借りる | 低金利で返済期間も柔軟だが、人間関係に影響する可能性がある |

| 給料の前借り | 病気やけがなど、緊急で必要な出費の際に利用可能。会社に相談が必要 |

| 定期預金を担保に借りる | 定期預金を利用している人は解約せずに低金利で即日借り入れできる |

| 生命保険契約者貸付 | 生命保険の契約者は解約返戻金の一部を即日低金利で借り入れ可能 |

| 生活が苦しいときは公的機関 | 低所得者、高齢者、障害者を対象に生活費の融資を行う |

| 失業した時はハローワーク | 失業者が再就職に必要な資金の支援を受けられる。借り入れではないため返済は不要 |

| 不動産を担保にして借りる | 担保にする不動産を所有していれば高額の借り入れが可能 |

| 事業資金は日本政策金融公庫 | 事業資金を銀行では借り入れしにくい業者でも利用できる可能性が高い |

| 財布を失くしたら交番で借りる | 財布を無くした場合など、一時的にお金がないときは交番で交通費の借り入れができる |

今回は、お金を借りるときにおすすめの方法とそれぞれのメリットやデメリットを紹介します。この記事を読めば自分に最適な借入方法を見つけることができるはずです。

「どうしても今すぐお金が必要」という場合、カードローンがおすすめです。

カードローンの最大金利である年18.0%で5万円を30日間借りた場合の利息は、およそ750円以下。さらに、大手消費者金融には無利息サービスが存在し、一定期間を利息ゼロで利用できます(SMBCモビットは無利息サービスなし)。

詳しくは以下公式サイトをよく確認してから申し込みましょう。

即日OK!審査通る?カードローン

| カードローン | 実質年率 最短融資 | 特徴のまとめ |

|---|---|---|

プロミス | 4.5%~17.8% 最短3分※ ※お申込み時間や審査によりご希望に添えない場合がございます。 | ・20~30代に人気 ・初めて契約する方は30日間利息0円 ・借入可能かすぐに分かる事前診断でチェックできる |

SMBCモビット | 3.0%~18.0% 即日融資 ※申込曜日、時間帯によっては翌日以降の取扱 | ・事前審査結果最短10秒 ・契約機で土日も融資可 ・WEB完結なら電話連絡、郵送物なし ※収入証明を提出していただく場合があります。 |

クレジットカードのキャッシング

一番簡単で手軽にできる方法は、クレジットカードのキャッシングです。既にクレジットカードを持っている人は新規手続き不要で借り入れできる事が最大のメリットです。

この後紹介するカードローンなら即日借り入れができますが、それでも数時間はかかってしまいます。ですが、キャッシング枠の付いたクレジットカードがあれば、ATMに行けばすぐに現金を引き出すことが可能です。

申込時にキャッシング枠を付けないように設定していない限り、数十万円程度のキャッシング枠が付いている可能性が高いです。

今すぐにお金が必要な人はキャッシング機能を利用しましょう。ただし、金利は18.0%程度が多く、かなり高めなので注意してください。

審査が早いカードローン

クレジットカードを持っていない場合、カードローンを利用するのが最も早くお金を借りる方法です。特に、消費者金融カードローンなら土日でも即日で借り入れを行うことが可能です。

銀行カードローンは消費者金融カードローンと比べると時間はかかりますが、その分低金利で借りることができます。しかし金利が高いので、どうしてもすぐにお金が必要な場合やほかの方法が利用できない場合に選択するようにしましょう。

即日でサービスが充実した消費者金融カードローン

消費者金融カードローンは即日融資可能という以外にも、

- 無利息期間が設けられている

- Web完結なら電話連絡なし

といった点が大きなメリットです。一定期間無利息で借り入れできるので、金利が高くても利息を抑えることができます。

また、SMBCモビットのWEB完結を利用すれば、職場にばれる心配がありません。

| カードローン | 極度額 | 金利(実質年率) | 無利息期間 |

|---|---|---|---|

| プロミス | 500万円 | 年4.5%~17.8% | 初回借入の翌日から30日間※ |

| SMBCモビット | 800万円 | 年3.0%〜18.0%% | なし |

| アコム | 800万円 | 年3.0%~18.0% | 契約日の翌日から最大30日間※ |

<プロミス>

※無利息期間中にご返済期日が到来した場合、借入残高に応じた金額のご返済が必要となります。この場合、ご返済金額のすべてが元金に充当されます。無利息期間中であっても、ご返済期日に遅れた場合、その他の事情によりサービスの提供を停止することがあります。

<アコム>

※アコムが不適当と判断した場合は対象外となる可能性があります。/無担保カードローンが対象です。その他の契約(クレジット・借換えローンなど)は対象外となります。/金利0円適用期間終了の翌日から通常金利(借入利率[実質年率]3.0%~18.0%)が適用されます。金利0円適用期間中のご返済金額は、全額元金のご返済に充てさせていただきます。ただし、ATM等手数料があった場合は、「ATM等手数料」「元金」の順に充当します。

消費者金融サービスは多数ありますが、利便性を考えると知名度の高い大手消費者金融のカードローンがおすすめです。

ただし、借り入れは年収の3分の1に制限されているので注意しましょう。

即日OK!審査通る?カードローン

| カードローン | 実質年率 最短融資 | 特徴のまとめ |

|---|---|---|

プロミス | 4.5%~17.8% 最短3分※ ※お申込み時間や審査によりご希望に添えない場合がございます。 | ・20~30代に人気 ・初めて契約する方は30日間利息0円 ・借入可能かすぐに分かる事前診断でチェックできる |

SMBCモビット | 3.0%~18.0% 即日融資 ※申込曜日、時間帯によっては翌日以降の取扱 | ・事前審査結果最短10秒 ・契約機で土日も融資可 ・WEB完結なら電話連絡、郵送物なし ※収入証明を提出していただく場合があります。 |

低金利の銀行カードローン

大手消費者金融の金利がほぼ18.0%に設定されているのに対し、銀行カードローンは14.5%程度で借り入れできます。即日融資は難しいですが、利息を抑えるためにまずは銀行カードローンに申し込む方がおすすめです。

将来銀行で住宅ローンを利用する場合、銀行カードローンを利用していると金利優遇などが受けられます。

| 銀行カードローン | 極度額 | 金利(実質年率) |

|---|---|---|

| イオン銀行 | 800万円 | 3.8~13.8% |

| 三井住友銀行 | 800万円 | 年1.5%~14.5%% |

| みずほ銀行 | 800万円 | 年2.0%〜14.0% |

| 楽天銀行 | 800万円 | 年1.9%〜14.5% |

さらに低金利で借りるならフリーローン

フリーローンはカードローンと同様、自由な用途に利用できます。

年率5%程度のところもあり、銀行カードローンよりもさらに低金利で借り入れ可能です。その分、審査完了まで1週間程度かかり、追加借入する場合は再度申し込みを行わなければなりません。

1週間程度の余裕があるなら、銀行のフリーローンを利用しましょう。

ただし、中にはカードローンと同じ金利でフリーローンを提供している銀行もあるので注意しましょう。

借用書を書いて親や兄弟から借りる

親や兄弟など、家族から借りるのは最も簡単でお得な方法です。家族から借りればほとんど利息を払う必要がなく、返済期間についても融通が利きます。

ただし、あまりにも高額の借り入れで返済ができないと相続問題に発展する可能性があるので気を付けましょう。

友達からお金を借りるのは、その後の関係に影響を及ぼす可能性が高いため、控えた方がいいでしょう。

トラブルにならないように借用書を用意

家族からお金を借りる場合でも必ず借用書を作成しましょう。借用書を用意しておけば返済のトラブルを減らすことができます。

また、借用書なしで家族間の貸し借りを行うと贈与と疑われ、贈与税が発生してしまう可能性もあります。

給料の前借り

会社で働いている人は、

- 病気やけがの治療費

- 自然災害による自宅の修理費

- 身内の葬式費用

など、「緊急で必要な出費」に対して会社から給料の前借ができる「従業員貸付制度」が利用できるかもしれません。ただし、このようなやむを得ない利用目的がないと借り入れ不可というところが多いようです。

会社によって異なりますが、金利は年2.0〜4.0%程度で、かなり金利は低い部類になります。最終的には会社の判断次第なので、まずは社内規則を確認し、上司や経理に相談してみましょう。

定期預金を担保にしてお金を借りる

銀行や信用金庫で定期預金を利用している人は、定期預金の9割程度の金額までを借りることが可能です。定期預金の金利+0.5%というのが相場なので、ほぼ年率0.5%で借り入れできます。

総合口座を持っている場合、普通預金に10万円が入っている状態で15万円を引き出せば、自動的に定期預金から5万円が貸付されるという仕組みです。そのため、ATMからお金をおろすのと同じように借り入れが行えます。

一方、定期預金と普通預金が別の場合は証書貸付という形式で手続きをしなければならず、融資までに早くて1週間程度の時間がかかります。

返済が終わらないと定期預金と相殺される

預金担保貸付は確実にお金を借りることができる方法です。預金担保貸付の返済が滞った場合には、担保になっている預金を貸金と相殺して確実に返済できるためです。

銀行にはリスクがないので、預金担保貸付は低金利かつ確実に融資が受けられます。

生命保険で借りる

生命保険の「契約者貸付制度」を利用すれば、保険の解約時に返ってくる予定のお金の7〜9割まで借り入れができます。返済期限がないので、保険契約期間中なら自分の都合に合わせて返済が可能です。

解約返戻金がある保険は、終身保険、養老保険、学資保険などですが、自分の保険が対応しているか保険会社へ確認するのがいいでしょう。

窓口、電話、インターネットなどから申し込めますが、インターネットから申し込むと最短で当日振り込みされるので、今すぐ借りたい人にオススメです。

| スピード | 最短即日振込 |

|---|---|

| 金額 | 解約返戻金の7〜9割まで |

| 金利 | 1.5〜5.75% |

| メリット |

|

| デメリット |

|

生活費は公的機関で借りる

低所得者や高齢者、障害者の生活を経済的に支える「生活福祉資金貸付制度」というものがあります。

生活費や引越費用、教育費など、さまざまな用途に応じた資金が用意されており、0〜3%程度の低金利で利用できます。しかしその分、手続きは複雑で審査にもかなり時間が必要です。

金銭的援助だけでなく民生委員による包括的な相談支援を受けるので、>根本的な貧困解決を目指す人にとっては心強い制度となるでしょう。

慢性的な資金不足で通常の生活が送れないという人は、一度役所に相談してみてください。

失業したときはハローワークに申請

一時的に失業してお金がない人にオススメなのが、ハローワークの「職業訓練受講給付金(求職者支援制度)」制度です。

借りるのではなく「もらう」制度なので、返済がないことが大きなメリットです。

- 雇用保険を受給できない求職者の方が職業訓練を受講しやすくするための制度

- 約半年間月額10万円が支給

- 本人収入が月8万円以下

- 世帯全体の収入が月25万円以下

- 世帯全体の金融資産が300万円以下

- 現在住んでいるところ以外に土地・建物を所有していない

- 各訓練期間の8割以上出席している

- 同世帯の中に同時にこの給付金を受給して訓練を受けている人がいない

- 過去3年以内に、偽りその他不正の行為により、特定の給付金の支給を受けたことがない

| スピード | 1ヶ月程度 |

|---|---|

| 金額 | 月10万円 |

| 金利 | なし |

| メリット |

|

| デメリット |

|

不動産担保で借りる

高額融資が必要になった場合や低金利で長期間お金を借りたいときに、不動産を担保にお金を借りる方法です。

不動産を所有していなければ利用できませんが、他の方法よりも低金利かつ高額を借りたい人にオススメです。近くの銀行や信用金庫などの金融機関に相談してみましょう。

| スピード | 最短3日〜1ヶ月前後 |

|---|---|

| 金額 | 最大1億円 |

| 金利 | 0.85〜8.35% |

| メリット |

|

| デメリット |

|

※東京スター銀行不動産担保ローン。

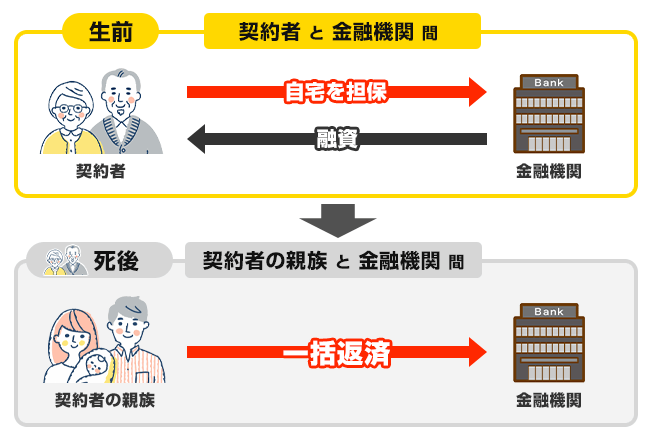

長期間の借り入れならリバースモーゲージ

リバースモーゲージも、家を担保にしてお金を借りることができます。

毎月の返済は0円もしくは利息分だけで、契約者の死亡時に家を売却した資金で完済します。そのため、長期間の借り入れを希望する人、不動産担保ローンでは毎月の返済が難しいという人におすすめです。

事業資金なら日本政策金融公庫で借りる

事業資金の借り入れを希望する人は、日本政策金融公庫に相談しましょう。

中小企業や自営業者ベンチャー企業など、銀行では借りにくい事業者でも比較的低金利で融資を受けることができます。会社の状況や利用目的ごとにさまざまな貸付が用意されているので、適した借入方法を選択してください。

ただし初回では、申し込んだ融資額よりも低い額しか借りられないことも多いようです。まずは小口から申し込んで信頼関係を築いていくことによって、希望融資額が可決されやすくなります。

また、大規模な自然災害などが発生した際には、被害を受けた事業者を対象に特別な融資制度を設ける場合もあります。

| スピード | 1ヶ月前後 |

|---|---|

| 金額 | 7,200万円 |

| 金利 | 2.16〜2.45% |

| メリット |

|

| デメリット |

|

※一般貸付の場合。

出先でお金がなくて困ったときは交番へ

かなり特殊な状況ですが、外出中に財布をなくして家に帰れなくなったときは、交番でお金を借りられるかもしれません。

実は警察には「公衆接遇弁償費」という名前の、お金がなくて帰宅が困難な人に1,000円程度を貸してくれる制度があります。他にも、公共交通機関を利用する際にお金が足りない場合には「支払い猶予願書」を記入して後日清算ができる場合もあります。

ただし、乗車券を持っていない人の乗車は禁止されているため、最低でも隣駅までの乗車券が必要です。

財布がなくてどうしても帰宅が難しい場合は、まずは警察署や交番で隣駅までの運賃を借り、目的地の駅で後日清算をするという流れがいいでしょう。

利用してはいけない借金の方法

さまざまな方法でお金は借り入れできますが、借入先を見極めなければ犯罪に巻き込まれる可能性があります。

例えば「闇金」や「個人間融資」が代表的です。闇金は国に届け出をしておらず、貸金業法など法律の順守は全くしていません。法定金利を超える金利で貸し出すだけでなく、悪質な取り立てにも悩まされることになります。

また最近増加しているのは、インターネットの掲示板やSNSを利用した「個人間融資」にも注意してください。

悪質な闇金業者が紛れている可能性が高く、「保証金」や「手数料」といってお金をだまし取られることもあります。

他にも、利息の代わりに性行為を強要する、個人情報を売られるなどのリスクも高いので、絶対に利用しないようにしましょう。

ネットにあるから正規業者とは限らない

インターネットにはお金の借り方についての記事がたくさんあり、消費者金融の紹介をしていますが、紹介されているのが正規業者とは限らないので注意が必要です。

また反対に、知名度が低い業者だからといって闇金であるとは限りません。

20%の法定金利を超えていないか、登録番号が記載されているかなどの内容をしっかり確認し、正規業者か否か自分で見分ける必要があるのです。

正規業者かどうかは、金融庁の「登録貸金業者情報検索サービス」を使うと簡単に調べることができるのでぜひ活用してください。

また、以下の特徴に当てはまるのは全て闇金です。

| 金利 | 20%以上の金利を取る (10日1割など) |

|---|---|

| 広告 |

|

| 住所 | 広告に会社の詳しい住所が載っていない |

| 電話番号 | 携帯電話の番号しか載っていない |

| 登録番号 | 他社の登録番号や架空の登録番号を載せている (登録番号が正しいかどうかは、金融庁のホームページで検索できる) |

Q&A

また、アルバイトをしていて給与収入がある学生であれば、消費者金融カードローンも利用できます。

学生を狙った闇金も少なくないので、借り入れは必ず登録貸金業者から行うようにしてください。

学生も安心して借りれるカードローン

| カードローン | 実質年率 最短融資 | 特徴のまとめ |

|---|---|---|

プロミス | 4.5%~17.8% 最短3分※ ※お申込み時間や審査によりご希望に添えない場合がございます。 | ・20~30代に人気 ・初めて契約する方は30日間利息0円 ・借入可能かすぐに分かる事前診断でチェックできる |

SMBCモビット | 3.0%~18.0% 即日融資 ※申込曜日、時間帯によっては翌日以降の取扱 | ・事前審査結果最短10秒 ・契約機で土日も融資可 ・WEB完結なら電話連絡、郵送物なし ※収入証明を提出していただく場合があります。 |

まとめ

お金を借りようと思ったとき、ほとんどの人は知名度の高いカードローンでの借り入れを想像します。しかし、消費者金融は金利が非常に高く、だれにでもおすすめできる方法ではありません。

利用者の状況によって利用可能な方法や最適な方法は異なります。例えば、定期預金や生命保険を利用している人は、それを活用して好条件でお金を借りるといった方法があるのです。

このように、お金を借りる方法は多数存在するので、自分に合った借金の方法を選択することが重要です。

また、どんなに困っても闇金や個人間融資でお金を借りるのは非常に危険なので利用しないようにしてください。

タグ:大手消費者金融

※お申込み時間や審査によりご希望に添えない場合がございます。

※お借入れ総額により収入証明書(源泉徴収票等)が必要です。