無効とならない借用書(金銭消費貸借契約書)の書き方とテンプレート

民法第91条で、お金の貸し借りは口約束でも有効とされています。

しかし、口約束はトラブルの元ですし裁判に持ち込まれた場合に証拠になりません。

トラブルの防止や裁判を有利に進めていくためには、借用書や金銭消費貸借契約書が必要です。

口約束を反故にされないためにも借用書だけは必ず作っておきましょう。

しかし、書き方を知らない状態で借用書を作ると、必要事項が抜けていたり余計な言葉を挿入し、無効になってしまうかもしれません。

今回は、有効な借用書の書き方やどのような借用書が無効になるのかをご紹介します。

- 執筆者の情報

- 名前:梅星 飛雄馬(55歳)

職歴:地域密着の街金を30年経営

借用書よりも金銭消費貸借契約書がおすすめ

お金の貸借を行う際の書類は、大きく分けて「借用書」と「金銭消費貸借契約書」の2種類があります。

借用書は借主が貸主に渡す形で行われることが多く、通常は1通しか作成しません。

一方、金銭消費貸借契約書は2通作成して、お金の貸主と借主の両方が契約書を保管することが一般的です。

金銭消費貸借契約書は同じものを2通用意するので、貸主の改ざんを防ぐことができます。

そのため、書類を作成する場合は借用書よりも金銭消費貸借契約書の方がおすすめです。

誓約書には法的な拘束力がない

同じような書類に誓約書があります。

誓約書は、タイトルに「誓約書」と書いて、約束させたい事項を箇条書きにするだけで簡単に作れます。

しかし、誓約書では誓約した本人に返済する意思がなければ法的な拘束力は全くありません。

そのため、正式に書面を交わす場合は誓約書ではなく借用書や金銭消費貸借契約書を作成しましょう。

ただし口約束よりは貸した借りてないのトラブルを防止する役割を果たします。

誓約書を書かせることで心理的なプレッシャーをかけ、返済しなかったら裁判で争うことを示す効果もあります。

借用書がないと貸したお金を取り戻せない?

既にご説明の通り、金銭の貸し借りは口約束だけでも効力を発します。

しかし、返済を要求しても「借りた覚えはない」と言われたらそれまでです。

「お金を貸したと言うなら、証拠を見せろ」と言われてしまったら困ってしまいますよね。

裁判に訴えても、証拠となる借用書や金銭消費貸借契約書がなければ、本当にお金の貸し借りがあったのか証明することができません。

確実にお金を返済してもらうには、どうしても証拠となる借用書や金銭消費貸借契約書が必要になるのです。

親子間や友人間でも作成しておこう

たとえ親子や友人といった身近な人との貸し借りであっても、借用書や金銭消費貸借契約書は作成しておくべきです。

身近な人こそ、これからの付き合いもありますので、金銭関係はすっきりとさせておく必要があるのです。

また、悪意なく「お金を借りたのを忘れていた」「借りたのは覚えているけれども、いくらだったのか記憶が不確か」ということもありますよね。

借りたお金を正確に返済するためにも、かならず効力を発揮する書類を作成しておきましょう。

相手方が書類作成を渋ったとしても、「記憶力が良くないから、借用書を作ってくれないと困る!」と主張し、かならず借用書・金銭消費貸借契約書を作成してください。

借用書の書き方

借用書の書き方には法律の定めがなく、法の秩序に反しない限りどのような書面でも有効です。

名刺の裏でもチラシの裏でも割り箸が入った袋紙でも、必要な項目が記載されていればなんでも問題ありません。

必要最低限の項目さえ書いてあれば、後で金銭トラブルになっても最悪裁判で解決することも十分に可能です。

逆に、必要な項目が抜けていたら正規な書類として認めてもらえません。

いざというときに効力を発揮するために、手間をかけずに効力を発揮する借用書の作り方を説明します。

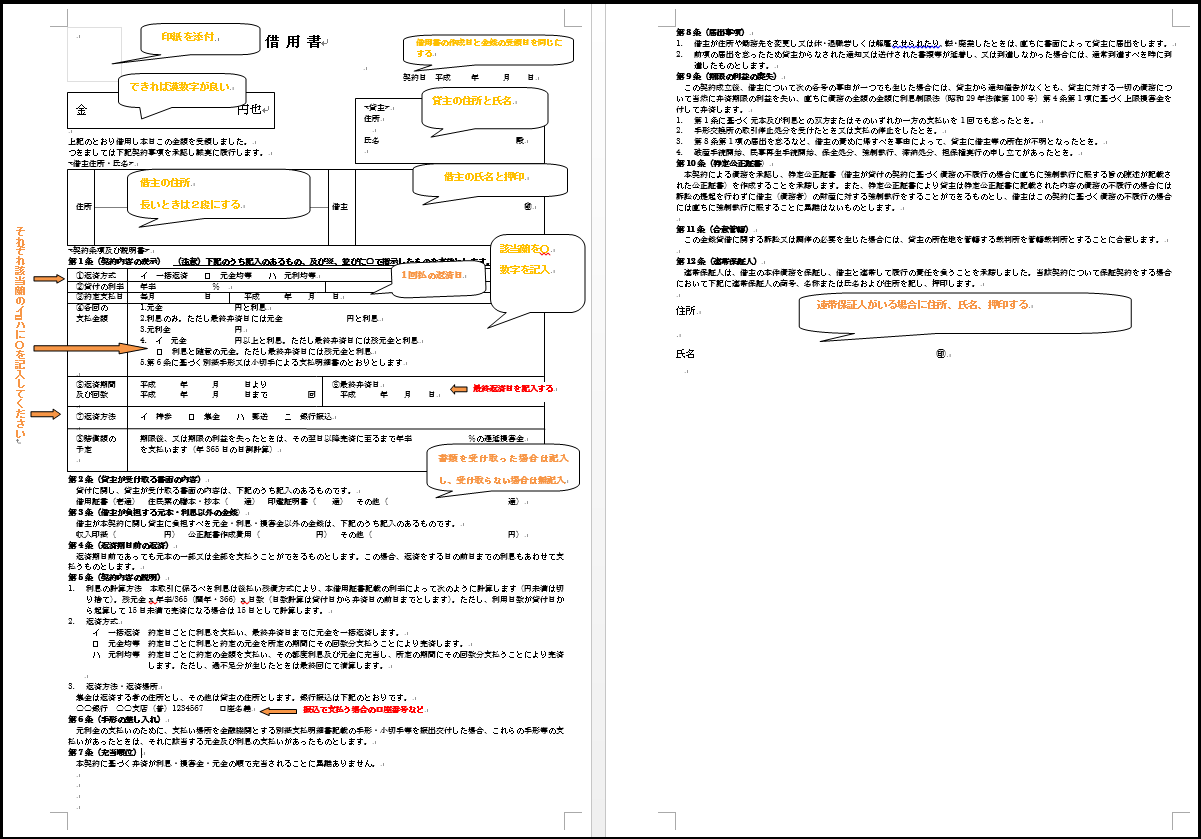

自分で借用書を作る場合の必要項目

まずは自分で借用書を作る際の必要項目をまとめました。

「手書き」と記載されている項目以外はパソコンでもOKです。

| 必要項目 | 注意点 |

|---|---|

| タイトル | 「借用書」など、書類の作成目的が一目でわかるタイトルを付ける |

| 作成年月日 | 金銭の授受が発生した日 |

| 借用した事実 | 借主が借用したという事実を述べる文言 |

| 金額 | 金額の前に「金」を記し、間隔を空けずに金額を大字で記載する |

| 貸主の名前・住所・押印 | 金銭消費貸借契約書は手書きで押印必須 借用書は手書きである必要はなく押印も不要 |

| 借主の名前・住所・押印 | 手書き 認印でも可能だが、偽造防止のために実印と印鑑証明書添付がおすすめ |

| 金銭授受が発生した年月日 | 作成した年月日と同日であること |

| 返済期限の年月日 | かならず具体的な年月日を記述 「3ヶ月後」等の曖昧な表現は不可 |

| 返済方法 | 手渡しや振込などを指定する |

| 収入印紙 | 1万円以上の貸借には必要 |

返済期日や返済方法は必ず書く

返済期日と返済方法は省略してはいけません。

特に返済期日は「3ヶ月後」「お金が準備できたら」といった曖昧な表現で記載すると無効になってしまいますので、かならず年月日を正確に記しましょう。

ただし、返済方法については、記載しなくても無効にはならず、「持参」するものと解釈されます。

銀行振込等でお金を返す場合は、振込口座の情報についても記載しておきましょう。

分割返済する場合の項目

分割返済する場合は、かならず1回当たりの返済額とそれぞれの返済期日、完済日、返済回数を詳細に記してください。

返済期日を具体的に定めない場合は、返済と返済の間の間隔(「前回の返済より1ヶ月を超えない」等)を決めておきましょう。

氏名と住所は自筆で書く

氏名と住所は自筆で書かないと金銭消費貸借契約書は効力を発揮しません。

貸主・借主ともに自筆で丁寧に記しましょう。

ただし、借用書は、借主が作成して借主に渡すものなので、借主だけ自筆で記入すればOKです。

印鑑は認印でも良いが実印+印鑑証明書が望ましい

借用書も金銭消費貸借契約書も、印鑑は認印で構いません。

しかし、改ざんされる恐れを軽減するためにも実印を使い、印鑑証明書を添付することをおすすめします。

印紙は金額に応じた印紙を貼ろう

収入印紙がなくても借用書や金銭消費貸借契約書としての効力は発揮します。

しかし、収入印紙を貼っていないと、裁判時に収入印紙税未納という扱いになり、通常の3倍の収入印紙代を請求されてしまいます。

1万円未満の貸し借りには収入印紙添付は不要ですが、1万円以上のときは以下の額の収入印紙を貼って、割印をしましょう

| 金額 | 印紙代 |

|---|---|

| 1万円以上10万円以下 | 200円 |

| 10万円超50万円以下 | 400円 |

| 50万円超100万円以下 | 1,000円 |

| 100万円超500万円超 | 2,000円 |

| 500万円超1,000万円以下 | 10,000円 |

| 1,000万円超5,000万円以下 | 20,000円 |

| 5,000万円超1億円以下 | 60,000円 |

借入金額の数字は漢数字の大字にする

書類に記載した金額は改ざんされることを防ぐために大字で記載するようにしましょう。

なお、大字で記入するときは通常の漢数字のように「1」を省略できませんので、「百万円」は「壱百萬円」となります。

| 漢数字 | 大字 |

|---|---|

| 一 | 壱 |

| 二 | 弐 |

| 三 | 参 |

| 四 | 四 |

| 五 | 五、伍 |

| 六 | 六 |

| 七 | 七 |

| 八 | 八 |

| 九 | 九 |

| 十 | 拾 |

| 百 | 百、佰、陌 |

| 千 | 千、仟、阡 |

借用書に書く借入金額は漢数字でもアラビア数字でもどちらでも構いませんが、貸主によって金額の訂正をされてしまう可能性もないとは言えませんね。

そうなるとやはり金額の訂正を防ぐためにも漢数字の方が安全です。

漢数字はなかなか使い慣れていないため、参考までに説明しておきます。

- 1→壱

- 2→弐

- 3→参

- 10→拾

アラビア数字の4から9までは通常の四、五、六、七、八、九でOKです。

また「万」については「萬」でも構いませんが書き間違えるリスクを考えると「万」でOKです。

例えば10万円を借りる場合は「壱拾万」、30万円を借りる場合は「参拾万」のように記入しましょう。

中途半端に15万円を借りる場合は「壱拾五万」と記入します。

借用書には「円也」と印字してありますので、借りる金額に「円」は必要ありません。

分割返済する場合の必要項目

分割返済する場合は、分割のルールを記載しなくてはいけません。

次の4つをかならず借用書に含めてください。

- 1回当たりの返済額

- それぞれの返済における返済期日

- 最終的な返済期日(完済日)

- 返済回数

借用書と金銭消費貸借契約書のテンプレート

ここまで説明した項目を満たしていれば借用書や金銭貸借消費契約書として認められます。

しかし、実際にどのように書けばいいのかよくわからないという人もいると思うので、テンプレートと見本を紹介します。

こちらからテンプレートをダウンロードできますのでご自由にお使いください。

テンプレートの必要項目を記入して押印や収入印紙の貼付をすれば有効な借用書が出来上がります。

タイトルを「金銭消費貸借契約書」に変更して、貸主と借主が1枚ずつ保管しておけば金銭消費貸借契約書として使うこともできます。

利息を取る場合、出資法の上限金利である年109.5%でも有効ですが、裁判になった場合は利息制限法の金利で再計算されてしまいます。

基本的には下記の利息制限法に基づいた金利を記入するようにしましょう。

- 10万円未満:年20.0%

- 10万円超100万円未満:年18.0%

- 100万円以上:年15.0%

また、返済期限に遅れた場合に適用される金利を遅延損害金と言いますが、こちらも利息制限法で上限が定められています。

次の基準の金利で、遅延損害金を設定しておきましょう。

- 10万円未満:年29.2%以下

- 10万円以上100万円未満:年26.28%以下

- 100万円以上:年21.9%以下

なお借主に連帯保証人がいる場合は借用書の裏面に保証人の住所、氏名、押印を忘れないようにしてください。

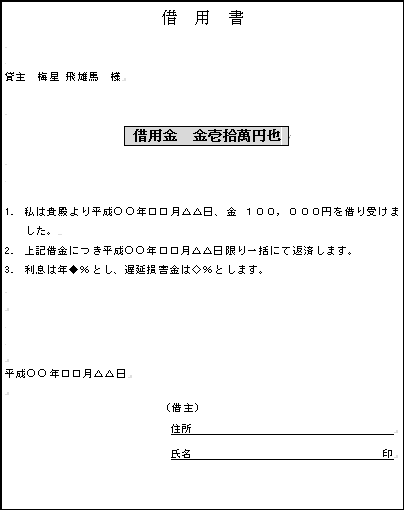

必要最低限の項目が書いてある借用書

テンプレートほど詳しくなくても、このように必要最低限の項目だけでも借用書は効力を発揮します。

裁判沙汰になったときを想定して、収入印紙(この場合は10万円の貸し借りなので200円分)を貼っておく方が良いでしょう。

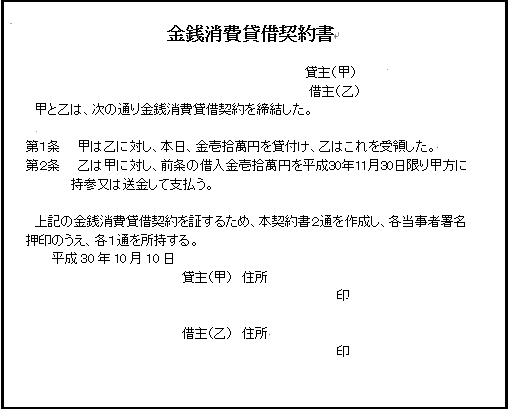

一般的な金銭消費貸借契約書

金利を定めずに金銭消費貸借契約書を作成することもできます。

金利を定める必要があるときは、その旨も箇条書きにして記載しましょう。

また、こちらも、裁判沙汰になったときを想定して予め収入印紙を貼っておくことをおすすめします。

せっかく作っても無効となる借用書10の注意

せっかく作成した借用書でも、記載されている内容に不備があると無効となってしまう場合があります。

以下の10のポイントのいずれかに該当すると、せっかく作った借用書も無効になってしまいます。

- 作成日忘れ

- 貸した金額の記入漏れ

- 金銭を受け取ったことの文言がない

- パソコンでの作成

- 借主の住所の記載なし

- 契約書の割り印なし

- 返済先口座が他人の物

- 非常識な記載

- 未成年者との契約

- 一部弁済の不記載

それぞれのポイントについて詳しく見ていきましょう。

①作成日忘れ

お金を貸したことを証明するには、いつお金を貸したのか日付を記入しなければなりません。

借用書の日にちは借金の消滅時効にも関係がある重要な項目です。

日付がないと、お金を貸した相手から、時効だと言われてしまう可能性があります。

後で曖昧な日にちを記入すると、たまたまその日は借主に出張などのアリバイがあった場合は、刑法第159条によって私文書偽造の罪に問われてしまうことがあります。

②貸した金額の記入漏れ

借用書で貸した金額を記入漏れしてしまうのは致命的です。

実際は100万円貸したのに、借主は1万円しか借りていないと言われてしまったらそれまでです。

裁判で争った場合に、相手からいくら借金返済を求めるのか借用書に金額がないと、本当にお金を貸したのかとさえ疑われてしまう場合があります。

③金銭を受け取ったことの文言がない

単に合意しただけで金銭を受け取っていない、と借主から主張されると貸主は第三者に証明することができません。

借用書でお金を貸す場合は、契約書の文面の最後に、「確かに〇〇年〇〇月〇〇日に借用書に書いてある金額を受領しました」のように文言を付け加えましょう。

うっかりして付け加えることを忘れた場合は、印紙代を借主が負担してでも貸主から領収書をもらうようにしてください。

④パソコンでの作成

借用書のすべてをワープロやパソコンで作成してしまうのは偽造の可能性が否定できません。

極端なことを言えばお金の貸し借りがないのにお金を借りたような借用書を作ることもできてしまうわけですね。

いくら認印が押してあっても、認印は市販されていますのでお金を貸した確実な証拠とはなりません。

少なくとも貸した金額や借主の住所や氏名は借主の手書きにしましょう。

できればお金を借りた日付も借主の手書きが望ましいですね。

⑤借主の住所の記載なし

借用書に運転免許証のコピーや住民票を添付しても、借主の住所がないと裁判で無効とされる場合があります。

借主が裁判で「間違いなくお金を借りました」と認めなければ、同姓同名の他の誰かがお金を借りたのではないかと判断されてしまいます。

借用書の住所は省略することなくしっかり記入するようにしましょう。

⑥契約書の割印なし

借用書は借主が貸主に差し入れる形で作成しますが、金銭消費貸借契約書は2通作成します。

貸主と借主がそれぞれ保管することで、契約書の偽造を防ぐ役割を果たしています。

別々に金銭消費貸借契約書を作成して、それぞれ日付、金額や住所、氏名など記入してしまうと偽造されてしまうケースがあります。

どちらが正本なのか明らかにするためにも、金銭消費貸借契約書をずらして重ね、上下2箇所くらい離れた位置に割印を押すようにしましょう。

その場合金銭消費貸借契約書が上にあるものが正本、下にあるものが副本となります。

⑦返済先口座が他人の物

返済先に銀行口座を指定した場合、基本的に貸主名義の銀行口座にお金を振り込んでもらうのが一般的です。

何らかの理由で貸主名義の口座が使えない場合は貸主の家族の名義口座でも構いません。

しかしまったく無関係な口座だと、口座売買によって取得した口座ではないかと疑われ、犯罪収益防止法の観点からも借用書が無効となってしまう可能性があります。

疑わしい取引は裁判において不利になってしまい、貸したお金を取り返せないことにもなってしまいますので注意が必要です。

◆電子政府の総合窓口e-GOV 犯罪による収益の移転防止に関する法律

⑧非常識な記載

例えば、「お金を返せない時は命に代えてでも返します。」のような記載があると「公序良俗に反する契約」として、民法第90条により無効になります。

「公序良俗に反する」とは、社会的に誰が見ても他人に迷惑をかけない、という意味です。

例えば、

- 借金を返済できない時は1億円支払います

- 自殺して生命保険で支払います

- コンビニ強盗してでも支払います

- 家を売ってでも必ず返済します

のように約束させるのは、貸主の立場を利用した公序良俗に反する違法行為です。

貸したお金に見合わない弁償を求めると、裁判によって借用書自体が無効となる可能性が高いです。

⑨未成年者との契約

民法第5条によって、「未成年者が法律行為をする場合は法定代理人の同意を得なければならない」と決められています。

未成年者にお金を貸す場合に借用書を書かせても、親権者の同意がなければ後で取り消すことが可能です。

ですから未成年者に借用書を書かせても無効だ、と主張されてしまえば意味をなしません。

判断能力のない成年被後見人や被保佐人との契約も無効

成年被後見人や被保佐人が作成した借用書も、同じく後で取り消すことができるため、成年後見人や保佐人の同意がなければ借用書は無効です。

これは民法第9条及び第13条に記載されています。

⑩一部弁済の不記載

借用書は、お金を貸した後で作成することもできます。

しかし、借用書を作成する前に一部を返済した場合は、再度作成しなければなりません。

一部弁済があったことの事実を記載し忘れると、当事者間で意見が噛み合わないことも出てきます。

作成前に50万円が返済された場合は、一部弁済があった事実を借用書に記載しなければなりません。

一部弁済を隠して100万円の借用書を作成してしまうと、借主から50万円返したはずだと主張されてしまいます。

裁判になった場合一部弁済を受けたのに隠していたと判断されてしまうと、悪意を持った契約書と認定され、残りのお金を取り戻すことができない可能性があります。

一部弁済があったらもう一度借用書を作り直すか、借用書の文面に一部弁済の事実と弁済があった日付、貸付金があといくらあるのか正しく記入する必要があります。

借用書を書いても無効になる4つのケース

借用書自体は完璧に作成されていても、貸し借りの行為自体に問題があり、借用書が無効になることもあります。

次の4つの貸し借りは、いずれも貸し借りの行為や取り立て自体が無効ですので、借用書を作成したとしても貸したお金は返ってきません。

- 名義貸しによってお金を貸した

- 勝手にクレジットカードやカードローンを使われた

- 連帯保証人が借金を支払った

- 親が借主に変わって借金の返済をした

①名義貸しによってお金を貸した

お金を貸してほしいと友人から頼まれても手元にお金がない、または貯金を崩すのはもったいないという理由から、代わりにお金を借りる場合がありますね。

しかし、実際にお金を貸したのはカード会社や金融機関ですので、作成した借用書には意味がありません。

反対に、あなた自身が無理矢理お金を取り返そうとして友人を脅迫したことになってしまい、刑法第222条、第223条によって脅迫罪や恐喝に問われることもあるのです。

②勝手にクレジットカードやカードローンを使われた

親子や交際相手などにカードを勝手に持ち出され、内緒でお金を使われてしまう場合もあるでしょう。

この場合も、実際に金銭を交付したのはカード会社ですから借用書は書いても意味がありません。

どうしてもお金を取り返したいときは、損害賠償を請求するか、不当利得返還請求訴訟を民事で起こすかしか方法がありません。

③連帯保証人が借金を支払った

連帯保証人として代わりにお金を支払うときも、本来の契約者に借用書を書かせることはできません。

借金を代わりに支払うのは、連帯保証人として当然の義務です。

連帯保証人が代わりに借金を返済し、契約者に借用書を書かせたとしても、お金を貸した法的根拠がありません。

この場合も、お金を取り戻すには損害賠償を請求するしかないのです。

④親が借主に変わって借金の返済をした

借金の代位弁済は借主の同意がなければできませんが、同意があれば親が代わりに借金の返済をすることは可能です。

しかし、代位弁済しても借金の支払いを委任しただけですので、借用書によって立て替えたお金を取り戻すことはできません。

この場合、親は借主に対して求償権を得ることになり損害賠償請求することができます。

借用書を作成しても、当事者間で金銭の授受が行われたわけではありませんので借用書を作っても意味がありません。

公正証書なら法的効力が高い

借用書を公証役場で「公正証書」として作成すると、法的に正しい書式で記されたことが示されます。

また、公正証書作成時に強制執行についての文言を記載し、「送達証明書」も作成しておくと、不払いが生じた際にスムーズに強制執行を行えます。

返済するかどうか不安な人に貸すときや多額を貸すときは、公正証書と送達証明書を同時に作成することをおすすめします。

公証役場には公証人が在籍していますので、取り決めたい内容を文書や口頭で説明すれば公正証書を作成してもらえます。

公正証書作成費用

公正証書を作成する際には、貸す金額に応じて、先ほど説明した印紙代に加えて公正証書作成費がかかります。

| 貸す金額 | 公正証書作成費 |

|---|---|

| 100万円以下 | 5,000円 |

| 100万円超200万円以下 | 7,000円 |

| 200万円超500万円以下 | 11,000円 |

| 500万円超1,000万円以下 | 17,000円 |

| 1,000万円超3,000万円以下 | 23,000円 |

| 3,000万円超5,000万円以下 | 29,000円 |

| 5,000万円超1億円以下 | 43,000円 |

また、公正証書作成費と印紙代の他に執行分付与や送達証明書費用等が2,000~5,000円程度を請求されることもあります。

公正証書を作る際に必要なもの

公正証書を作成するためには、当事者本人であることが分かる運転免許証などの本人確認書類と認印が必要です。

どうしても当事者本人が公証役場に行けないときは、当事者本人の実印が押印され、なおかつ印鑑証明書を添付した委任状が必要となります。

行政書士に頼むと1~2万円必要

「公正証書を作成するほどの金額ではないけれど、きちんとした借用書を作成しておきたい」と考える方は、行政書士に借用書を作ってもらうこともできます。

行政書士の事務所によっても費用は異なりますが、1~2万円程度のことが多いです。

また、公正証書と同じく契約者本人が直接行政書士の事務所に行くことが望ましいですので、借主と貸主の双方の都合が良い時間に本人確認書類と認印を持って出かけましょう。

借用書の書き方でよくある質問

これであなたも法的効力を持つ借用書・金銭消費貸借契約書を作成できると思われます。

しかし、作成を進めていくうえで、いくつか疑問が生じるかもしれません。

よくある質問と答えを紹介します。

借用書に印紙は貼らなくてはならないの?

貸主は貸した金額に応じて借用書に印紙を貼らなければなりません。

金額に適した印紙を貼付し割印をしないと印紙税法に引っかかってしまいます。

しかし印紙を貼らない借用書でもお金を貸した事実は証明できます。

印紙を貼らないことに悪意がなければそれほど問題になることはなく、単に税法上の問題だけです。

借用書のコピーは有効?

借用書を一部しか作成しない場合は、コピーを貸主に渡しても構いません。

但しコピーする場合はカラーコピーは避けるべきです。

カラーコピーをしてしまうと借用書の偽造とも取られかねませんので注意が必要です。

借用書に貸付金利がない場合は利息はもらえないの?

「利息を取る」ということを定めておかなければ利息は取れません。

もしも、利息を取る約束があっても金利の定めがない場合は、民法第404条によって年5%の金利を科しても良いことになっています。

まとめ

個人間でお金の貸し借りをするときは、必ず借用書か金銭消費貸借契約書を作成するようにしましょう。

親しい間柄だから必要ないと感じるかもしれませんが、親しい相手だからこそ関係性を壊さないためにも借用者は必要です。

借用書の書き方にはルールがありますので、正しい作り方に従って、無効にならない借用書を作成しましょう。

借用書のテンプレートを公開していますので活用してください。

また、名義貸しや連帯保証人として借金を代わりに支払った場合など、借用書を作っても意味のない場合がありますので注意しましょう。

個人で作ることも可能ですが、公正証書として作成すれば法的効力が高くなります。

タグ:お金の知識

※お申込み時間や審査によりご希望に添えない場合がございます。

※お借入れ総額により収入証明書(源泉徴収票等)が必要です。