お金がなくて生活できない!借金苦から脱出する方法と対策

今回は、お金がなくて生活できないときに知っておきたいことや対処法、そして解決方法について紹介していきます。

お金に困っている人は意外に多い?

お金に困っている人=金策に走る人…となる訳ですが、実際のところ今の日本の貧困事情はどのようになっているのでしょうか?

様々なデータから調べてみましょう。

20代の収入では生活できない?

世間のお金事情については、年代別で伝えたいところではありますが、今回は20代にスポットを当てて紹介します。

以下は、SMBCコンシューマーファイナンス株式会社が20代を対象に行った、お金に関する意識調査の結果です。

自由に使えるお金に満足=29.5%

この調査によると、20代の1,000人に「あなたは自由に使える金額に満足していますか?」と質問したところ、なんと満足していると応えた人は29.5%と、全体の三割にも満たないことが分かりました。

独身で自由にお金を使えるイメージがある20代ですが、調査結果では“それほど裕福ではない”という事情が垣間見れます。

もっとも、独身ならではの「お金の使い方」に問題がある場合もあります。

20代の子育て事情

さらに、20代の人が家庭を持った場合に、「20代のうちに、出産・子育てに困らない世帯年収に到達できると感じますか?」という質問に対しては、全体の74.4%が「到達できるとは思わない」と回答しています。

確かに、20代の年収と言えば、場合によっては手取りで200万円台となるケースも多くなりますから、毎月平均で考えれば20万円程度の手取りとなります。

この年収で、家賃・食費・衣類・子育てなどの費用を捻出するのは、なかなか厳しいのが現実なのでしょう。

◆SMBCコンシューマーファイナンス公式サイト:「若者のアンテナ」

日本の借金人口

借金人口…と一言で言っても、借金には様々な種類があり、住宅ローンやマイカーローンも一種の借金ですし、カードローンやクレジットカードのキャッシングも借金と言えます。

そんな借金をしている人の数…となると、中々明確な数字を出すのは難しいのですが、ひとつの目安になるのは、消費者金融やクレジットカード会社が加盟する「信用情報機関」のデータです。

JICCやCICなどの信用情報機関には、借金をしている人の数やその人達の借り入れ件数・金額などが全て記録されています。

一例を挙げると、CICに登録されている「借金をしたことがあり、且つ借入れ残高がある人の数」で調べてみると、直近で1,673万件のデータが登録されていることがわかりました。

またそのうちの783万件は1件のみの借り入れですが、それ以外の殆どは2件以上の債務を抱えていることになっており、金額・件数ともに借金に苦しんでいる人が多いことがよくわかります。

日本の貧困世帯は6人に1人

さらに、もっと調べてみると、厚生労働省の国民生活基礎調査の結果では、可処分所得(税金などが引かれた後の収入)が122万円以下となる世帯は、日本の世帯の「16.1%」となっていることがわかりました。

「手取り収入が年に122万…」となると、1か月の手取りが10万円程度ですから、相当お金に困っていることになりますが、そのような世帯は、実に6人に1人の割合になっているのが現状のようです。

ちなみに、この貧困率を世界の他の国を見てみると、韓国で14.6%・ギリシャ15.1%・イスラエル18.6%・アメリカ17.2%となっています。

興味深いのは、財政難で苦しんでいるギリシャと、日本の貧困率がそれほど変わりないという点です。

借金を抱えるリスク

では、以上のように借金を抱えてしまった人には、将来どんなリスクが起こり得るのでしょうか?

借金があると余裕のある生活が送れない…というのは当たり前の話なのですが、最も心配したいリスクは「老後の不安」です。

現在の日本では、もらえる年金だけでは老後の生活は賄えないと言われています。

現役時代に借金を抱えていると、定年時の理想的な貯蓄額3,000万円も用意できないことになり、いわゆる下流老人になってしまうリスクも発生します。

また、借金を抱えてしまった故の貧困が連鎖するリスクもあります。

親が借金を抱えることで子供に充分な教育を受けさせることができなくなり、その結果子供も恵まれた就職ができずに、貧困に陥る…という負のスパイラルも懸念されます。

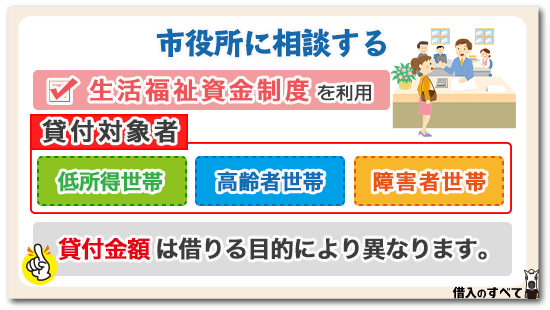

市役所に相談する

お金に本当に困っていて、どうしようもない場合は「市役所」が助けになります。

というのも、「生活福祉資金制度」という公約制度があり、この制度は、低所得者や高齢者、障害者の生活を経済的に支えつつ、在宅福祉、社会参加の促進を援助する事を目的とした貸付制度となっております。

貸付対象者は以下の通りです。

- 低所得世帯

十分な収入を受け取れないが、貸付制度を受けることで、一般の人と同等の生活を送ることができる世帯。また、金融業者からお金を借りることが難しいと判断された世帯。 - 高齢者世帯

65歳以上に達しており、療養や介護を受けている世帯。 - 障害者世帯

身体障害者手帳、または精神障害者保健福祉手帳、療育手帳の交付を受けている世帯。

また、どのような目的で、どれくらいの金額を借りることが出来るのかについては、以下の通りになります。

生活が難しくなった場合

例えば、お金が足りないなど理由があって生活ができなくなってしまった場合、生活再建までの間に必要な費用を借りることができます。

金額については、月に15万円以内の金額を借りることができ、貸付期間については、原則3ヶ月となっていますが、最長12ヶ月まで引き伸ばすことも可能です。

また、据置期間は「最終貸付日から6ヶ月以内」となっており、返済期間は「据置期間経過後10年以内」となっております。

住宅の賃貸契約に必要な費用

新しい住宅に住む際に、賃貸料金が必要な場合、「生活福祉資金制度」によって40万円以内の金額を借りることが可能です。

こちらも据置期間は「最終貸付日から6ヶ月以内」となっており、返済期間も「据置期間経過後10年以内」となっております。

一時的にお金が必要な場合

就職や転職に伴い必要になってくるお金を借りたい場合、滞納している公共料金を立て替えるのに必要な場合などの一時的にお金が必要な場合でも、お金を借りることが可能です。

この時に借りることが出来る金額は、60万円以内となっており、こちらも据置期間は、「貸付の日から6ヶ月以内」となっており。

返済期間も「据置期間経過後10年以内」となっております。

福祉費が必要な場合

福祉資金として借りることができる目的は、以下の通りです。

- 生活費

- 技能習得費

- 住宅の増改築、補修等の費用

など、様々な目的でお金を借りることが可能です。

借りることが出来る金額は、最大580万円以内です。

こちらも据置期間は、「貸付の日から6ヶ月以内」となっており、返済期間は「据置期間経過後20年以内」となっております。

一時的に生活が難しくなった場合

緊急時に少額のお金を借りることが出来る制度です。

借りられる金額は10万円で、据置期間は「貸付の日から2ヶ月以内」と他のものと比べると少額で、据置期間も短いです。

また、返済期間は「据置期間経過後12ヶ月以内」となっております。

就学の際にお金が必要となった場合

低所得世帯に位置する人が、高校や専門学校、大学などの義務教育ではない学校に就学する場合に、お金を借りることが可能です。

また、学校の種類によっても、支援金が変化します。

| 高校 → 月3.5万円以内 高専 → 月 6万円以内 短大 → 月 6万円以内 大学 → 月6.5万円以内 |

しかし、「さらに必要」と判断された場合にのみ上記の金額の、1.5倍までの貸付が可能です。

据置期間は、「卒業後6ヶ月以内」となっており、返済期間は「据置期間経過後20年以内」となっています。

入学の際にお金が必要となった場合

低所得世帯に位置する人が、高校や専門学校、大学などの所謂義務教育ではない学校に入学する場合に、お金を借りることが可能です。

こちらは、どの学校に入学する際も支援金は同一で50万円以内となっています。

据置期間は、上に同じく「卒業後6ヶ月以内」となっており、返済期間は「据置期間経過後20年以内」となっています。

不動産を担保する形で、生活費を借りる場合

低所得の高齢者世帯に対して、一定の居住用不動産を担保として 生活資金を貸し付ける制度となっています。

借りられる金額は月30万円以内となっており、据置期間は「契約の終了後 3月以内」となっており、返済期間は「据置期間終了時」となっています。

保護世帯向けの、不動産を担保する形で、生活費を借りる場合

要保護の高齢者世帯に対して、一定の居住用不動産を担保として生活資金を貸し付ける制度となっています。

借りられる金額は「生活扶助額の1.5倍以内」となっており、据置期間は、こちらも「契約の終了後 3月以内」となっており、返済期間も「据置期間終了時」となっています。

その他に、以下の目的での支給も「生活保護」として利用可能となります。

生活扶助(生活支援)

「3万~4万」までの、「その世帯の最低生活費」が支給されます。

しかし、これには「逓減率」という決まりが有り、「何人で生活しているか」によっては、支給額が以下のように減らされます。

| 世帯人数 | 逓減率 |

|---|---|

| 1人 | 1.0倍 |

| 2人 | 0.885倍 |

| 3人 | 0.835倍 |

| 4人 | 0.7675倍 |

| 5人 | 0.7140倍 |

これは、「単身世帯に比べて、一般世帯の方が多くお金をもらってしまう」事を防ぐ為の決まりとなっています。

住宅扶助(家賃支援)

基本的には家賃分支給されますが、場所によって支給額の上限があるため、住んでいる家の家賃によっては十分な額が支給されない場合もあります。

教育扶助(義務教育金支援)

小学生への支援金は、およそ5540円、中学生への支援金は、およそ9530円が月ごとに支給されます。

医療扶助(医療金支援)

医療費の全額が支援されるため、実質無料で医療を受けることができます。

ただし、例外として「収入が最低生活費を超えている場合」については、超えている金額分、自己負担となり、支援額も減ります。

介護扶助(介護サービス支援)

原則として、介護保険と同範囲、同水準の金額が支援されます。

その為、人に寄って受け取れる金額も違いますが「26000円~51900円程」の支援が一般的とされています。

出産扶助(出産支援)

出産費、出産に伴う入院費、衛生材消費に掛かる料金が支援されます。

その為、合計金額で見ると、約40万円ほどの支援を受けることができます。

なお、双子を出産する場合は、出産支援費が二倍になります。

生業扶助(就職に必要な能力を身に付ける為の支援)

原則として、45000円以内の金額が支給されますが、どうしてもやむを得ない場合などは特別基準として75000円以内となります。

また、支給方法は、現金支給となります。

葬祭扶助(葬祭支援)

金額の不足により葬祭が行えない場合、足りない分を支援してくれるという扶助です。

最高でも「206000円以内」での支援が可能となりますが「葬祭をする際の、最低限の金額」が支給されることが殆どな為、必ずしも206000円が貰えるというわけではありません。

ちなみに、低所得世帯についてですが、仕事をしていなければ対象となる、というわけではありません。

あくまでも「現在働いている仕事の給料での生活が厳しい方」それに合わせて「金融業者からお金を借りても、返すのが難しい」と判断された方のみとなります。

つまり「本当にお金に困っている人」にしか利用できないという点に気をつけてください。

総合支援資金の貸付けを申し込むには

この支援制度を利用する為には、まずハローワークへの求職申し込みと職業相談が必要です。

そのうえで、市区町村の社会福祉協議会へ支援の相談と申し出を行ってください。

ちなみに、この公的支援を利用する為には、以下の必要書類が必要になってきますので、詳しくは社会福祉協議会の窓口で聞くようにして下さい。

必要書類の例

- 健康保険証及び住民票の写し

- 世帯の状況が明らかになる書類

- 連帯保証人の資力が明らかになる書類

- 住宅借入れが必要な場合は、不動産契約書のコピー

◆政府広報オンライン公式サイト:「生活福祉資金貸付制度とは」

おまとめローンで借金をまとめるのもあり

まだある程度返済できる範囲で借金が多くなってきた場合だと、おまとめローンは有効です。

おまとめローンは複数社の借り入れを1社にまとめることによって、毎月の返済金額を減らすものです。

毎月の返済額が減ることで、元金の返済が可能になる、また1社にまとめることで複数社と電話のやり取り等行わずに済みますので、精神的にも楽になります。

借金を返済しても返済しても元金が減らない場合は、おまとめローンの検討をおすすめします。

逆にもしあなたが借金が多く苦しい場合でも、元金を減らせているなら、あえておまとめローンでまとめる必要もないと思います。

毎月の返済額が減らせる

おまとめローンのメリットとしては、複数あった借入先を低金利な1社でまとめることで返済管理がしやすくなり、支払利息も減らせる可能性があります。

また、もし毎月の返済額が多くて返済が大変だという場合は、おまとめ時に毎月の返済額を減らすことも可能です。

返済額を減らすことで毎月の生活に余裕がでる可能性もあり、余ったお金で少しずつでも毎月貯蓄をするようにしましょう。

少しずつでも返済に余裕がでるようになれば、生活を立て直せる可能性が高いです。

ただし、毎月の返済額を減らすと支払利息は増えます。

結果的におまとめ前よりも総返済額が増えたということにもなりかねないため、返済額をどれだけ減らすのかよくシミュレーションをする必要があるでしょう。

おまとめローンのデメリット

ではおまとめローンのデメリットは何でしょうか。

実は意外な落とし穴があります。

おまとめローンを利用すると返済先は1社。

金利も下がります。

かなり条件が良くなるのは確かです。

しかし、返済回数が長引くと、普通に返済した方が実は返すお金が少なかったと言う逆転現象が起きます。

これはほとんどの人はおまとめローンに1本化して、かなり楽になり返済するお金も少なくなったと思っていますから、意外にこの事実を知らない人が多いです。

知らない方が良かった話かも知れませんがこれが現実です。

ですので、もしあなたがおまとめローンを利用する際は、申し込みを行った後に支払利息が総額どれくらい掛かるか、計算をする必要があります。

※お金を借り入れした際に、書類として金利がどれくらいか明示されているかと思います。

また先にも紹介したように、返済総額は増えても毎月の返済金額を減らしたいケースの場合は、おまとめローンを利用してもいいかも知れません。

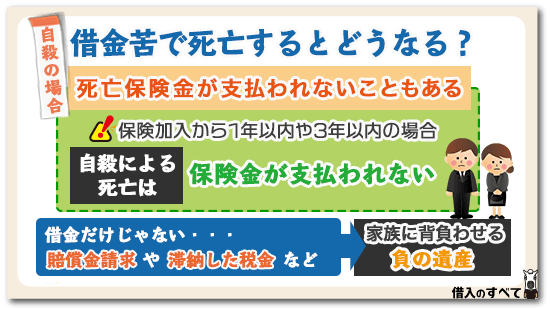

借金苦で死亡するとどうなる?

借金苦で自殺する人は少なくありません。しかし、当然ながら根本的な解決には至りません。

死亡保険金が支払われないこともある

死亡保険は自殺によって保険金が支払われないことがあります。

保険加入から1年以内や3年以内の契約期間内に自殺によって本人が死亡した場合は、保険金の支払いをしなくても良いことが保険契約約款の中に書いてあるはずです。

他にも借金を返済することを目的として自殺したことが調査によってわかってしまうと、同じように死亡保険金が支払わられない可能性が非常に高いです。

逆に自殺の仕方によって遺族に対して損害賠償請求されてしまうということもないとは言えません。

自宅で首を吊って自殺したのならまだなんとかなるとしても、ビルから飛び降りる、ホテルで自殺するように、他人に対して迷惑がかかるような自殺の方法は相手方から相当額の損害賠償をされてしまうことがあるのです。

電車に飛び込むこともそうですね。新幹線を止めてしまえばどれだけの人に迷惑をかけてしまうのか。新幹線に限らず踏切内で自殺した場合でも、事故処理や電車の遅延による乗客への迷惑のことも考えてみましょう。

借金苦のために税金を滞納していた場合は、当然ながらアナタがたとえ死亡したとしてもなくなることはありません。

遺産相続は財産のあるものだけを相続するのではなく、負の遺産に対しても相続の義務を負うのです。

借金による自殺は根本的な解決にはなりません。自殺するほどの勇気があるのなら信用情報をキズつけてしまうことなど軽いものですよ。

アナタが自殺をし、死亡保険金によって借金を解決しなければならないほどの多額の借金ならいっそ自己破産をした方がラクではありませんか?

家族はアナタを失った悲しみを背負って生きていかなければならないのです。それほど借金のことで悩んでいるのに助けてあげることができなかった、と責任を感じてしまうでしょう。

家族が精神的な重圧に耐えることができず、後追い自殺をしてしまうこともあることです。

アナタが自分勝手に精神的にラクになりたいというだけで自殺をすることは、決して許されることではありません。

どうしても返済できないときは?

ここまでで、借金返済を少しでも楽にする方法などをお伝えしましたが、そのような対処方法をとったとしても、いつまでも返済の目処が立たない場合などは、どのようにすべきなのでしょうか?

毎月の返済で少しづつでも借金が減っているのならともかく、逆に借金が増えている場合などは、以下の対策を検討してみてください。

親族に融資をお願いする

自分一人の力では返済を継続していけなさそうな場合には、親や親族からお金を借りて返済することも考えてみましょう。

現状の収支と抱えている借金の状況を正直に説明して、今のままでは返済を続けていくのが難しいことを伝えて頭を下げてお願いすれば、手を差し伸べてくれるかもしれません。

親や親族からお金を借りた場合は、たとえ血縁関係の人からの借金であるとは言え、きちんと貸借契約書を作成しておきましょう。

お金にまつわるトラブルは、人間関係を容易に壊してしまう力を持っていますが、契約書を作っておくことでトラブルになるのを防げる可能性が高いです。

実家や親族との関係次第では、お金を貸してもらえない可能性もあると思いますが、そのあたりは各自で判断してください。

ローン会社に相談する

どうしても毎月の返済が辛い場合には、まずはお金を借りている銀行や消費者金融、そして住宅ローンを借りている公庫等に相談をしてみてください。

中には一時的に利息だけの返済で猶予してくれたり、ボーナス払いを毎月払いに変更してくれたり、また一時的に返済額を減らし返済期限を延長してもらえる場合もあります。

おまとめローン

消費者金融など、金利18%程度のローンを数社で利用している場合には、毎月の利息負担だけでも相当なものになります。

そのような場合は、プロミスなどが提供している「おまとめローン」を利用する事で、返済日も一つになりますし、金利も下げる事が可能になります。(但し審査結果による)

思い切って債務整理を検討してみる

債務整理の方法としては、自己破産・任意整理・個人再生などがあります。

ただ、家族にバレることを心配したり、クレジットカードが使えなくなったりなど、ある程度の制限がかかってしまうことを懸念して、一歩踏み出せない人も多いようです。

しかし、あれこれ考えていても借金が減るわけではなく、逆に月日が経過すればするほど、借金は膨れ上がってしまいます。

債務整理をした場合には、弁護士費用がかかったり、家族に打ち明けることも必要かもしれませんが、しかし10年…20年先を考えると、一度整理したほうが良いケースはいくらでもあります。

まずは、1人で悩んでいないで、弁護士などに相談するようにして下さい。

弁護士の相談窓口は?

債務整理を相談する場合は、まずは弁護士に相談するのが解決への早道になるのですが、正直なところどの弁護士に頼ればいいのかわからないケースもあると思います。

そんな時には、国によって設立された「日本司法支援センター 法テラス」という団体に相談してみてください。

身近な法律相談から、弁護士の相談などについても支援をしてもらえます。

借金の滞納を続けるリスク

どうしても返済期日までにお金が用意できずに、滞納してしまうということもあるかもしれませんが、返済に回せるお金ができ次第、速やかに返済することが肝心です。

借金の滞納を続けるリスクについて、説明していきましょう。

遅延損害金がかさむ

返済期日までに返済ができなかった場合、遅延損害金というペナルティのお金を支払わなければなりません。

遅延損害金の計算は「借り入れ残高×遅延損害金利率×遅延日数÷365」で行われるため、滞納している日数が長くなればなるほど、遅延損害金の金額が膨れ上がっていくことになります。

また、遅延損害金利率は通常の融資に適用される金利よりも高めに設定されていることが多いため、金額が増えていく速度も通常の利息以上です。

さらに、遅延損害金はあくまでもペナルティ的なお金なので、支払ったとしても借金の元本は一切減りません。

ただただ返済負担が増えるだけなので、1日でも早く滞納を解消して、遅延損害金を抑えるようにしましょう。

差し押さえまでの流れ

返済期日までに返済ができなかった場合、金融機関から電話や書類などで督促の連絡が行われます。

この督促の連絡に対して何も対応しない、もしくは「○○日までに返済します」などと約束したのに一向に返済されないような場合、督促状や催告書といった少し重めの書類が送られてきます。

これらの書類は複数回郵送されてきますが、それでもなお返済が行われない場合は、裁判所に持ち込まれて給与を差し押さえられてしまいます。

給与の差し押さえが行われる場合は、会社にもその旨が通達されますので、金融機関からの借り入れに対する返済を滞納していることが、会社にも把握されてしまいます。

先ほどお伝えした遅延損害金の件もありますので、できるだけ早く返済することが望ましいのは言うまでもないのですが、少なくとも給料が差し押さえになるまでには、何らかの手を打つようにしましょう。

借金があると生活保護は?

借金があると生活保護を受けることができないと言ううわさも聞きますが、生活保護の申請にはそのような条件は一切ありません。

生活保護は文化的な生活を送ることができない人に対して自治体が扶助を行うものですから、借金とは全く関係がありません。

生活困窮者に対する経済的な支援です。

しかし生活保護を受けるには審査が必要です。

審査の段階であなたに財産があるのなら全て処分しなければなりません。

それと同時に借金がある場合は自己破産をすすめられることになります。

財産と呼べるものが何もなければ自己破産は比較的簡単に行うことが可能です。

確かにその手続きにもお金は掛かりますが、掛かる費用の心配は必要ありません。

自治体が裁判所の手続きのアドバイスを行うこともあります。

個人で自己破産の手続きをすれば掛かる費用は1万数千円程度で済みますので、自治体は支援しやすいのです。

自己破産をしてしまえば借金をすることもできなくなります。

冠婚葬祭でお金が必要になったとしても、その分の費用はキチンと面倒を見てくれます。

自己破産をしてしまうと信用情報にキズがついてしまうのはやむを得ません。

それよりも必要なのは自分自身の生活であり命です。

気をつけなければならないのは、友人からお金を借りることです。

お金を借りてしまうと収入とみなされ生活保護費を減らされるようになります。

ケースワーカーから毎月家計簿をつけるように指導されると思います。

友人から借金したことを黙っていたとしても家計簿を見れば計算が合わず、結局バレてしまいますのでやめておきましょう。

借金していても申請できる

結論から言えば、借金があっても生活保護の申請は可能です。

もちろん、飽くまで申請ですから確実にとおるという話ではありません。

しかし先に話したように、借金の有無と生活保護の申請とは全くの別問題です。

ただし申請は可能ですが、生活保護の金額は、とても返済に充てられるような金額ではありません。

最低限の金額しか支給されませんし、その中から家賃や光熱費などの生活費を賄わなければならないのです。

そのためケースワーカーさんとの話合いで必ず「現在借金がある」という事実を伝えておきましょう。

自己破産になる場合も

現在借金があると伝えた場合、多くは自己破産をすすめられます。

理由は、生活保護費は飽くまでも生きていくため、生活を再建させる手段です。

その保護費を借金返済に充てることじたい、本末転倒であると考えられています。

また「借金があるからこの保護費では足りない」と言われても、規定の金額は決まっているので困ってしまうのです。

まずは現在の借金をキチンと整理することを優先されます。

債務整理には3種類ある

余りにも多くの借入れがあったり、返済に遅れがある場合にはおまとめの審査に通らないという場合もあります。

そのような場合には、弁護士や司法書士に依頼して、任意整理、個人再生、自己破産などの債務整理を行うという手段があります。

任意整理

任意整理とは、銀行や消費者金融などの債権者に「返済ができないので、返済条件の緩和や減額をお願いします」という方法です。

債権者が「全額返って来ない可能性があるなら返してもらえる分だけ返してもらおう」と判断すれば交渉に応じてくれる場合もありますし、「交渉には応じない」という判断であれば減額や条件の緩和はできません。

これには応じてくれる業者と応じてくれない業者があり、要するに個別の交渉が必要になるため、交渉のプロである弁護士や司法書士に依頼しないと、自分で交渉してもまず相手にしてもらえません。

個人再生

任意整理が不調に終わると、債務も資産もすべてゼロになる人生のリセットボタンである「自己破産」ということが頭によぎる人もありますが、今は自己破産の前に「個人再生」という方法があります。

個人再生とは住宅ローン以外の債務を5分の1か、その金額が100万円以下であれば100万円を3年以内に返済していくという方法です。

自己破産を行うと住宅まで取られてしまいますが、個人再生であれば住宅ローンはそのままに、債務の減額だけを行うことができるため、住む場所を失うことがありません。

個人再生は裁判所で調停を行う必要があり、通常は弁護士か司法書士に依頼して手続きを行います。

自己破産

これらの方法でも解決できない場合は自己破産を選択するしかないかもしれません。

自己破産を選択すると最低限の財産を残して、すべての財産と債務を放棄することになりますので、本当に自己破産しなければならないのかよく検討したうえで行うようにしましょう。

おまとめができない、返済にお金が回らないという人はこのような方法がありますので。弁護士か司法書士に相談してみるのがよいでしょう。

債務整理のデメリット

その他の債務整理は法律の専門家に相談するのが最も良い方法でしょう。

ある程度費用がかかってしまいますが、アナタが裁判所に行く回数も少なくて済み、書類もきちんと作成してくれることは心強く感じることでしょう。

任意整理なら裁判所は関係がありませんので、一度法律の専門家に依頼してしまえば解決するまで数カ月間、専門家にお任せすればいいだけです。

場合によっては過払い金が発生している可能性もあり、条件が整えば過払い金によって借金がゼロになることもありますね。

また過払い金によって弁護士や司法書士への費用を賄うこともできるかもしれません。

かかる費用は弁護士事務所や司法書士事務所によって多少の違いがあります。

一般的に言われる相場として、任意整理5社程度なら司法書士で20万円から30万円、弁護士なら30万円から40万円と言った金額になります。

それだけの費用を一括で返済できないとしても、分割払いに応じてくれる事務所が多いため安心してください。

念のため依頼する場合は費用の支払い方法などもよく相談しておきたいですね。

信用情報にキズがつく

どうしても避けることができないのは信用情報にキズがついてしまうことです。

しかし何度も言うように返済を滞納すれば、それだけでも信用情報にキズがつくわけですから、借金返済で生活が苦しいとなったのならそれほど深刻になる必要はありません。

それよりも一日でも早く借金生活から抜け出すこと、今後の生活設計をきちんと行うことがアナタにとって有益となるでしょう。

人生の再スタートだと思えば何でもありません。借金がなくなることにより精神的なダメージやWワークによる肉体的なダメージもなくなります。

確かに債務整理は大きな選択とはなりますが、アナタの人生を考える上で、どうしても必要なこと、やらなければならないことだと割り切ることが重要です。

8年くらいは何も契約できないことも

信用情報にキズがつくからといって、一生お金に関する契約ができないこととはなりません。

信用情報に登録される期間は最低でも5年です。たとえ自己破産をしたとしても5年を過ぎてしまえば信用情報から削除されます。

また借金が残って36回払いとなった場合、信用情報機関に登録されるのは、返済が終わった後5年となりますので、合計で8年間は登録されていることになります。

しかしこれも8年経ってしまえば消えてなくなる情報です。

ただし気を付けなければならないのは、債務整理した債権者先から再度借りることができるのはかなり難しいとなるでしょう。

信用情報機関からデータがなくなったとはいえ、債権者の社内コンピューターには情報としていつまでも残り続けるはずです。

信用情報機関からデータが削除されてから車のローンを組むことや、クレジットカードを作る場合は相手先がどこなのか確認しておくことも重要なことです。

タグ:お金の知識

※お申込み時間や審査によりご希望に添えない場合がございます。

※お借入れ総額により収入証明書(源泉徴収票等)が必要です。