借金苦で自殺したらどうなる?自殺したいと考える前の債務整理

私がカードローン会社に努めている際も、借金苦を理由に自殺されるお客さまもいました。

借金という観点からすると自殺は自分だけで事が済まされることではなくなり、場合によってはご家族やご両親に負担が回ってくるケースがあります。

サラリーマンが自殺した場合と事業者が自殺した場合に分けて解説いたします。

- 執筆者の情報

- 名前:小川 馬吉(39歳)

職歴:大手消費者金融に勤務

サラリーマン(勤め人)が自殺した場合

先ず、個人が自殺した場合ですが、消費者金融等は無担保・保証人なしですから、一見借金はチャラになるように思えますが、この場合相続人に請求がいきます。相続人は妻・兄弟・子などです。

相続人がいないばあいその借金は回収のしようがないので債権者は諦めるしかありません。

因みに相続人が借金を支払いたくない場合は、相続人と知った日から3カ月以内に居住地の裁判所で相続放棄の手続きをしないといけません。(自分が相続人であると認識してから3か月であり、個人が自殺してから3か月以内ではありません。)

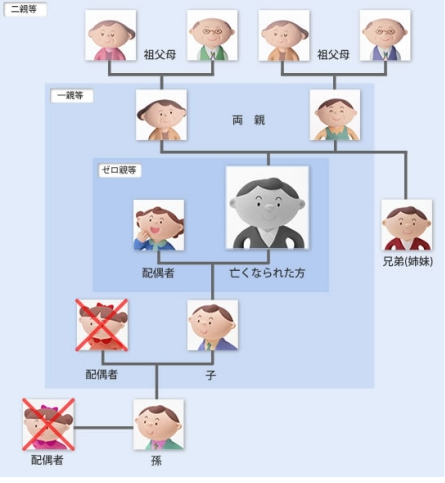

相続放棄のケース

例えば「夫」、「妻」、「長男」の3人家族で「父」が亡くなったケースを考えます。この場合、相続人は「妻」と「長男」です。この二人が相続放棄をした場合、相続上では「妻」と「長男」は存在しないこととなります。

つまり、独り身の「夫」が亡くなったこととなります(戸籍上や家族関係の事実はなくなりません)。配偶者も子もいない場合、相続人は親になります。つまり「夫」の両親が相続人となります。更に、両親も相続放棄をした場合、「親の兄弟姉妹」が相続人となります。

相続放棄は本人が免れても次の親族に引き継がれていきます。その場合、ご親族も相続を放棄すれば、存続が借金を肩代わりする心配はありません。

そうしないと、借金を肩代わりする羽目になってしまいます。身内の方がこの様な形で他界するのは非常に複雑な胸中だと思います。少ししばらくはパニック状態に陥る事も想定されます。

しばらく平穏な日々に戻るのには時間がどうしても必要です。財産を貯金だけ相続する事は当然の事ながら不可能です。財産放棄をすると言う事は全ての借金を放棄し、貯金に関しても放棄する事になります。

保険金が下りれば、保険金で清算する事が出来ると思います。保険金で何とかなるケースも多いですが、全ての方が保険に入っているとは限りません。

相続放棄した場合でも遺族年金はもらえる

相続放棄を行なっても遺族年金は受給できます。遺族年金は、亡くなった方と生活を共にしていた遺族の生活保障を目的としています。

遺族年金には「遺族基礎年金」と「遺族厚生年金」の2種類があります。

国民年金の被保険者が亡くなった場合には「遺族基礎年金」が、厚生年金の被保険者が亡くなった場合には「遺族厚生年金」が支払われます。

遺族年金は相続の資産ではなく、生活していく上で受給することができる権利です。よって、相続放棄と遺族年金は根本が違うものであるため相続放棄をしても遺族年金は受給し続けることができます。

保険金がないケースは非常に厳しいですね。ここは財産放棄するしかないでしょう。つまり相続放棄をすれば借金の肩代わりはしなくて済みます。そして相続放棄した場合でも遺族年金は貰えます。

これは弁護士さんから聞いた話です。

借金の把握は信用情報開示請求

問題は残された借金の借金額を把握する方法です。これは信用情報を開示請求する事によってわかります。

信用情報の開示は本人がなくなった場合、配偶者または2親等以内の血族の方であれば開示請求が可能です。

なお本人以外の方が信用情報を開示する際は、

- 自身が2親等以内の血族であることを証明する書類(戸籍謄本等)

- 本人が死亡している事実がわかる公的書類(戸籍謄本や死亡診断書など)

が必要になりますのでご注意ください。

パニック状態の時はどのように把握すれば分からないことも多いかと思います。極端な比較になりますが、自殺して他界してしまうと家族の方に煽りが行きます。

ちなみに、私が担当したお客さんでも何人か自殺された方もいますが、1人以外は財産放棄を選択しました。1人のかたは家族が全額返済しました。

一応こっそりと財産放棄が出来ますよと言ったのですが、生前迷惑をかけたので最後位はとの事でした。これが個人の場合ですね。

自殺とは話が異なるのですが、刑事事件で逮捕された場合の方がややこしい事になりますね。本人は生きていますからね。

悪い事をして逮捕されたわけですからね、いつ表にでてくるか全くわかりません。警察からは令状があれば、借金の借入額の回答はします。令状なしでは答える事は出来ません。

事業主が自殺した場合

まず、借金に対して団体信用生命保険(以下、団信)の有無を確認する必要があります。団信を利用している場合、保険金で残りの債務を全額決済することができます。

ですが、団信の免責事由に「加入後1年以内の自殺」があります。つまり、1年以内の自殺に対しては団信の保険金は支払われないということです。

もし、団信に加入していない、もしくは加入していても免責事由に該当する場合、債務は保証人と家族へいきます。手続きについて、保証人は金融機関と今後の支払い方法についての相談を、家族は相続するかの相談を行ないます。

保証人は金融機関と相談の上、今後の返済について決めていく必要があります。もし債務を支払わない場合、自己破産をして債務を放棄する方法があります。簡単に自己破産と言っても、様々なデメリットが発生します。

当然、個人情報にも登録されるので、ローンやクレジットは組むことができなくなります。続いて、家族の手続きですが、家族は相続を行なうことになります。

相続では亡くなった方の預金や土地などの「資産」とを受ける権利がありますが、今回のような借金などがある場合、それらの「負債」も相続しなければいけません。

ですが、借金を免れる方法もあります。それは、「相続放棄」という手続きであり、相続放棄を行なうと借金を支払う義務はなくなります。

ですが、一方で資産も放棄しなければいけないので、資産と負債の割合を把握した上で判断すべきです。

相続放棄し、倒産の手続きを取るのが一番だと思いますね。

この展開が1番事業主が自殺した場合はスムーズに行くパターンですね。保証人になっていたら、相続放棄が出来ないので、自己破産をするのがベストだと思います。

先ず、自己破産をするには専門家に依頼しなければいけません。司法書士さんでも構いませんが、このケースは弁護士さんの方がいいでしょう。問題は自己破産を債権者が認めるかどうか。

ここで大きなポイントは審尋です。審尋は自己破産をする人が必ずこの日だけは40度の熱があっても出廷しなければいけません。

個人が自己破産をする時はこの審尋に債権者が来ていない段階で、免責決定と言えます。実際に決定するのはこの1カ月後です。事業主の場合は審尋の時に債権者が出て来ると意見を裁判官は聞きます。

その話の内容を加味して免責にするか、免責不許可にするかを決めますが、このケースは先ず免責が取れるので、自己破産すれば債務はチャラになる確率が非常に高いです。

免責不許可事項に該当しないので問題はないと判断できます。

死亡保険金はあてにしない

ここからは筆者をバトンタッチして語っていきます。

- 執筆者の情報

- 名前:梅星 飛雄馬(仮名)

年齢:55歳

性別:男性

職歴:地域密着の街金を30年経営

借金を抱えて死にたいと思っている人の中には、加入している死亡保険金で借金の穴埋めをしたいと思っている人が多いようです。

以前の死亡保険なら自殺をしても保険金が支払われたことでしょうが、今の保険では加入してから2年以内とか3年以内に死んだ場合では、死亡保険金が下りない免責期間が設定されています。

例えば免責期間が3年なら、死にたいと思ったときから3年間待たなくてはならないのです。保険料は支払わなければならないし、そんな計画性をもって死ぬ人なんかいませんよね。

生命保険会社から死亡保険金を受け取るのはそう簡単なことではありません。

借金を抱え、お金がないから死ぬ人は精神的な病と判断されることが多く、生命保険加入前から精神的な病歴があったのではないかと調べられますよ。

告知義務違反と判断されれば、あなたが死んだとしても死亡保険金が下りることはなく、ただの死に損です。

借金で死ぬしかないなら

どうしても借金を返済することが出来ずに死ぬしかないと考えているなら、いっそのことブラックになりなさい。

銀行からお金を借りていても消費者金融からお金を借りていても、命まで取ることはありません。

思う存分返済滞納して、ないものはない、と開き直るのも良いのではないですか。

もちろんすぐにブラックになりますよ。

信用情報機関に登録されてしまえば最低でも5年から10年はお金を借りることはできません。

当然ながら車のローンも契約することができないです。

クレジットカードだって更新されることもなければ、申し込んだところで審査に落ちるのが目に見えています。

現代社会でローンやクレジットカードを利用できないと不便ですよね。

でもね、何も一生ローン契約ができないとか、クレジットカードを利用できないとかにはなりません。

開き直ったところで金融機関は裁判所に訴え、あなたの財産や給料を差し押さえしてくるでしょうから債務整理をするのも悪くないですよ。

死ぬくらいの勇気があるならとことんブラック人生を生き抜いてください。

不便な生活が辛酸をなめる思いだとしても、それはあなたが作った借金を解決してくれる唯一の方法です。

債務整理で借金地獄から抜け出せる

日本という国はセーフティーネットがよくできていて、人生再チャレンジのチャンスを与えてくれる国です。

借金にも同じことが言えて、どうしてもお金がなくて返済できないくらいの借金を抱えている人は自己破産をすることで、借金の額が1億円でも10億円でも全額チャラにすることができます。

もちろんそれほどの借金を抱えることはほとんどない話ですが、実際問題として数百万円から数千万円程度の借金なら、何も死ぬ必要はないですね。

不動産を持っているなら売却すればいいじゃないですか。自己破産したって仕事まで奪われることはありません。

借金の悩みから抜け出すことができる、返済地獄から抜け出すことができるなら賃貸住宅に住んだっていいじゃないですか。

仕事してもらった給料は全て使うことができるのです。借金返済に回す必要もありません。

そもそも住んでいる家が持ち家でなければ、処分しなければならない財産はローンのない自動車、それも評価額がある6年以内。

その他に財産と言えるのは生命保険ですかね。解約返戻金のある生命保険は解約しなければなりません。

財産的価値のあるものが20万円未満なら、もっと簡単に自己破産をすることが可能です。弁護士や司法書士に頼む必要はありません。

裁判所に入って自己破産の申し立てをすればいいだけです。

揃えなければならない書類はあったとしても特段法律的な知識を必要としません。

かかる費用は1万数千円です。

数百万円から数千万円ある借金が、たった1万数千円で借金ゼロになるのです。自己破産によって借金問題が解決してしまえば、死ぬ理由なんてどこにもありませんよね。

いのちの電話より弁護士へ相談

一人で借金問題を抱えていると死ぬ方向へ気持ちが入ってしまい、解決策がそこにあるのに見えない状態になるといいます。

いのちの電話はそのようなとき話し相手として都合よく使うことができます。

しかしいのちの電話で相談しても言われる言葉は決まって、あなたが死んだことによって悲しむ人がいるのですよ、と言われるのが関の山です。

どっちこっち相談するなら、即断即決してくれる弁護士や司法書士などの法律の専門家に相談した方が有意義というものです。

借金解決のために適切なアドバイスをしてくれます。

債務整理の方法にしても自己破産した方が良いのか、個人再生した方が良いのか、または過払い金があれば返還請求をすることもできますね。

いのちの電話ではさすがにそこまで踏み入って相談することはできません。

借金の問題で悩んでいるのです、と言えば必ず帰ってくる言葉は、法律の専門家に相談してください、と言われるだけです。

借金の悩みは一人で抱えているよりも二人で抱えた方がその分だけ気楽になります。相談相手が法律の専門家なら悩みの重さは1/10、いや1/1,000に減るでしょう。

お金の問題はセンシティブな部分も含んでいるため、なかなか人には相談できないものです。

しかしどうせ死ぬくらいの覚悟があるなら、恥を忍んででも相談すべきじゃないですか?

そして10年程度、みそぎの期間を過ごしてみるのも悪くはないと思います。

まとめ

今回は自殺した場合借金がどうなるか説明しましたが、自殺でなく不慮の事故等で死亡した場合も、同様の手続きが行われます。

個人融資の場合、無担保無保証のため、自分の周りに迷惑をかけることはありませんが、もし事業者で連帯保証人に身内がなっている場合、その人に責任が全てふりかかってきます。

いずれにせよ自殺して借金から逃れるくらいなら、自己破産して人生をやり直しましょう。当サイトの匠馬さまも自己破産を経験されております。参考になれば幸いです。

タグ:借金・お金の悩み