他人名義でお金を借りることは可能?

自分で金融機関に申し込みできず、どうしてもお金に困って、他人名義でお金を借りようと思っている人はいないでしょうか?

他人名義でお金を借りることには、色々な問題があります。

そこで、他人名義でお金を借りたときにどうなるのか、金融機関にその事実を知られた場合にどうなるのか、詳しく解説していきます。

この記事はこんなひとにおすすめ

今回ご紹介する記事は、こんな人におすすめの内容となっております。

- 他人名義での借入は可能なのかを知りたい人

- 他人に借りられてしまった場合の対処法が知りたい人

- 他人に借りられないようにするための対処法を知りたい人

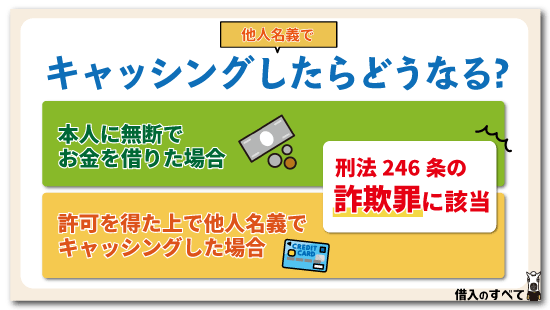

他人名義でキャッシングするのは犯罪!

他人名義でキャッシングの申し込みができるのかという疑問について、結論を先に話をすると、その行為は全て犯罪行為です。

そこで、他人名義でキャッシングをしたことがばれたらどうなるのか、配偶者であってもできないのかを見ていきましょう。

本人に無断でお金を借りた場合

本人に無断で勝手に名義を借りてカードローンなどでお金を借りた場合、明らかな犯罪行為となり、刑法246条の詐欺罪に該当します。

詐欺罪で逮捕された場合は、10年以下の懲役となり、初犯でも詐欺の金額が多いと執行猶予が付かないケースもありますので決してしないでください。

また、申し込みして審査に落ちた場合でも、申し込みをした時点で詐欺未遂罪となります。

これは、配偶者の名義を勝手に借りて、キャッシングをしてしまった場合でも同じことです。

夫婦間であれば、罪に問われないという訳ではありません。

夫婦であろうが、友人や知人であろうが、ローンは債務者本人との契約関係で成り立ちます。

そのため、債務者となる人に無断で借りるということは、詐欺による現金の搾取とかわりないのです。

ただし、夫婦間であれば話合いで解決をして、配偶者に借りてもらうということはできるでしょう。

許可を得た上で他人名義でキャッシングした場合

本人に無断で名義を借りてお金を借りると詐欺罪になるという話はしましたが、本人に事前に許可を取って名義を借りてお金を借りた場合はどうなるのでしょうか。

実は、本人の許可があったとしても、他人名義でお金を借りることは、金融機関に虚偽の申告をしたことになり、詐欺罪に問われる場合があります。

また、名義を貸した人も同じように詐欺罪に問われる可能性があり、名義貸しをした人は、他人が借りた借金であっても返済義務が生じますので気を付けてください。

名義を貸した人が返済できない場合は、名義人が返済しなければならなくなるのです。

名前を貸しただけ、というのは自分たちの都合で、金融機関には通じません。

また、他人に名義を貸したことが分かれば、契約違反として一括返済を求められる可能性もあります。

そのため、安易に友人に名義を貸すのはやめておくことをおすすめします。

アコムなどの消費者金融なら他人名義で借り入れできる!?

かつてはハードルが高かったキャッシングするという行為は、今やスマホ片手に簡単にできてしまう時代となりました。

契約から借入まで金融機関の担当者と顔を合わすことなく、融資を受けることができる金融機関も増え、お金を借りることに抵抗のあった女性でも利用しやすくなったといえるでしょう。

そんな便利な時代だからこそできるかもしれないのが、他人名義でキャッシングをするという行為です。

特に、銀行よりもインターネットだけで契約完結できる環境が整っているアコムやプロミス、レイクなどの消費者金融では、他人名義で借りようとしてもバレないと思ってしまうのも無理はありません。

また、自動契約機を利用すれば、誰とも会うことがないため、別人でも大丈夫なのではと思ってしまいます。

では、他人名義でキャッシングの申し込みをしようと考えた場合に、どのようなことが考えられるのか順番に見ていきましょう。

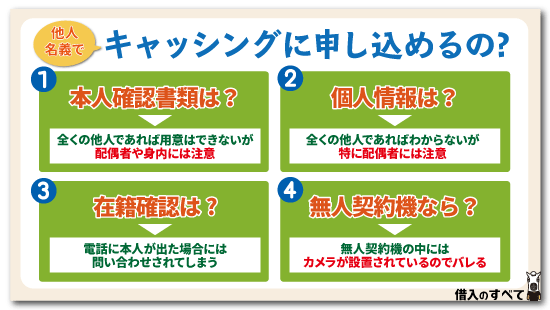

本人確認書類はどうするの?

まず、カードローンなどでお金を借りる場合には、必ず本人確認書類が必要です。

消費者金融などでは、運転免許証があれば他に何もいらないという場合も多く、本人確認書類さえ用意できればネットでの申し込みであれば顔がばれることもないでしょう。

そのため、簡単にカードローンを申し込みできそうに思われます。

しかし、運転免許証や保険証などは、簡単に他人が用意できるものではありません。

そのため、全くの他人であればまず用意はできないでしょう。

たとえ用意できたとしても、カメラがついている自動契約機で申し込めば高い確率で別人であることがバレてしまいます。

ただし、配偶者や身内の場合は別な話になります。

特に配偶者であれば、本人不在時に少しの間免許証などを借りて、スマホなどで自宅から申し込みをすること不可能です。

そのため、近い存在であればあるほど、他人名義で申し込みをしようと考える人もいるかも知れません。

申込書に正確な個人情報を記入できるのか?

本人確認書類の他にも重要なのは、申込書に記入する内容です。

この場合も、店頭で申し込みをするにはリスクがあるため、自宅からスマホなどで申し込みをしようと考えるでしょう。

しかし、全くの他人を装って申し込みができるのかというと、自宅の住所や電話番号までは知っていたとしても、生年月日や他社借り入れ状況、職場の勤続年数や年収など、正確に記入できるかどうかは疑問です。

この場合も、身内や配偶者などであればかなり詳細に書くことができる可能性はあります。

特に、配偶者の情報は問題なく記入できる可能性があるため、申し込みを完了できる可能性が配偶者であれば高くなるでしょう。

勤務先への在籍確認でばれないのか?

本人確認書類に申込書まで完了すれば、あとは審査結果を待つのみです。

大手消費者金融は原則として電話による在籍確認を行わない方針を取っていますが、カードローンなどの審査には基本として職場への電話連絡があります。

電話連絡による在籍確認とは、金融機関が契約者が本当に在籍しているのかを確認するもので電話にて確認を行います。

職場情報が正しく記入されている場合は、在籍確認も完了する可能性はあります。

ただし、在籍確認の電話に万が一、名義を借りている本人が出た場合には疑問に思われ、すぐに問い合わせをされてしまうでしょう。

自動契約機だとばれない?

消費者金融や一部の銀行には、自動契約機があります。

個室になった契約機の中で他の人に見られずに申し込みができるものです。

この自動契約機を利用すれば、他人名義で申し込みをすることができるように思うかも知れません。

しかし、上記でも触れましたが自動契約機の中にはカメラが設置されています。

本人確認書類も、顔が確認できるものでなければならないことが多いため、顔を伏せるなどして見えないようにすると申し込みできない可能性が高いです。

また、余りに怪しい動きをしていると通報される可能性もあるでしょう。

ただし、ここまで話したことは全て犯罪行為になりますので、絶対にしてはいけないことです。

他人に勝手に借金されてしまうケースとは

できる可能性としては低いのですが、他人名義で借金する方法が全くないわけではありません。

逆に言うと、自分は他人名義で借りることはなくても、知らないうちに他人に借金されてしまうリスクもあるのです。

では、他人に勝手に借金されてしまうケースには、どのようなものがあるのでしょうか。

消費者金融から家族名義で借金

家族であれば、本人が免許証などをどこに置いているのかを知っていることも多いですし、本人がいない時に書類を使うこともできる可能性があります。

また、勤務先の情報や、場合によっては借入状況に至るまで家族が把握しているケースもあります。

こうなると、家族が本人になりすまして申し込むことは、そう難しいことではありません。

在籍確認についても、本人が休みの時に申し込めば高い確率で確認が取れますので、契約までたどり着ける可能性があります。

家族だからこそガードがゆるくなり、それを逆手に取られて勝手に借金されてしまうかもしれません。

ローンカードを勝手に使われた

契約自体は自分で行ったが、ローンカードを勝手に使われてしまうと、知らないうちに借金が増えてしまいます。

特に家族の場合は、その人が設定する暗証番号についてもある程度予想がつきますので、ローンカードを取られてしまえば借金させられてしまう可能性が高くなります。

また、家族や友人・知人にどうしてもと頼まれて、ローンカードを渡してしまえば、限度額いっぱいまで借りられてしまう可能性もあります。

闇金から借金

闇金では、金融機関や消費者金融のような審査は行わず、大抵はどんな人でも契約書を交わすことができます。

そのため、正規の会社に申し込むよりも、他人名義で借りられる可能性があります。

勝手に闇金と契約書を交わされてしまうと、元々法なんて関係ない営業をしている闇金は、契約書に記載の債務者へ取立てを行いますし、他人が勝手に借りたというのも通じません。

また、法外な金利が適用されますので、勝手に借りられて利息だけでも大きな借金を抱えてしまうことになります。

他人名義で勝手に借金されるのは迷惑な話ですが、その借り入れ先が闇金というのは、最悪なケースだと言えます。

消費者金融で他人に勝手に借りられたら

もし、自分の知らないところで勝手に他人に自分名義でお金を借りられた場合、何もしなければ返済義務を負ってしまい、わけもわからない借金を返済しなくてはなりません。

では、他人に借りられてしまった場合にはどうすればいいのか、その対処法を解説していきます。

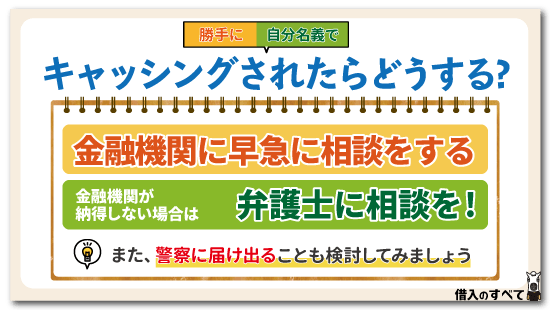

金融機関に早急に相談をする

ある日突然、借りた覚えのない借金の返済を求める書類などが、金融機関から届いたら驚いてしまうでしょう。

もし、それを親や配偶者が借りてしまっている場合はまた別の話になりますが、全く知らない他人が勝手にしたことであれば、まずできることは金融機関やカードローン会社に相談することです。

そして、金融機関やカードローン会社から今後の対応などの指示どおりに動きましょう。

基本的に自分が借りたものではないということを証明できれば、支払義務はありません。

また、警察に届け出ることも検討してみましょう。

金融機関が納得しない場合は弁護士に相談を!

金融機関に説明をしても、自分の名義で他人が勝手に借りたということを信じてもらえない場合もあるでしょう。

その場合は、弁護士に相談することをおすすめします。

そして、金融機関やカードローン会社に内容証明郵便を送り、自分が借りたものではないこと、返済する意志がないことなどを伝えましょう。

内容証明を送っても、金融機関やカードローン会社から返済の督促がある場合は、弁護士を通じて債務不存在確認訴訟を起こす必要があります。

裁判では、筆跡や印鑑、本人確認書類など、色々な点から争われます。

もし、裁判で自分が借りたものではないことが証明できれば、返済義務はなくなります。

信用情報機関の履歴の削除依頼も必要

カードローンなどでローンを借りられてしまった場合、その情報は信用情報機関に登録されています。

自分が借りてもいない借金があることで、いざ自分が住宅ローンや自動車ローンを借りようとした際に、それが足かせになってしまうこともあります。

大抵は、金融機関やカードローン会社が、本人が借りたものではないと認めてくれれば、信用情報機関に対して当該情報の削除依頼を行います。

しかし、希に信用情報が残ったままになっていることもあります。

この場合は、直接、信用情報機関に削除依頼をするか、金融機関・カードローン会社に対して削除するよう依頼しましょう。

当該情報の有無は、信用情報機関に開示請求を行うことで確認できますので、自分の借金ではないと認められたときや削除依頼をした際は、多少費用はかかりますが情報開示請求してみましょう。

家族が勝手に名義を使っていた場合

親や兄弟が勝手に自分名義を使って借りていた場合でも、返済義務は契約者(債務者)である自分にあります。

この場合でも、借金が自分のものではないと証明することができれば、返済義務を負う必要はありません。

もし仮に、借金が自分のものではないと証明できなかった場合でも、実際に借金をした家族と話し合いをして、返済してもらうようにすることもできるでしょう。

一番は、その家族に別のところで借りさせ、勝手に借りた分を一括で返済してもらうことです。

しかし、他人名義で借りていることから、その人ではローン審査に通らない可能性もあります。

その場合、きちんと給料日に分割で返済してもらいましょう。

なお、返済をするよう依頼するだけでは延滞のリスクが高いですので、返済時には同席することをおすすめします。

他人に名義を使われないための注意点

他人に名義を使われてしまうのは、多少なりとも自分にも落ち度があるケースも少なくありません。

あ、他人に名義を使われないためには、どのようなことに注意すればいいのでしょうか。

書類はしっかり管理する

ローンを借りるためには、必ず本人確認書類が必要になります。

逆に言うと、本人確認書類をしっかりと管理していれば、勝手に借りられるリスクも低くなるということです。

運転免許証は常に財布に入れているにしても、パスポートや健康保険証を自宅に置いている人は多いです。

これらの書類も本人確認書類になりえますので、自分だけしかわからないところに保管しておくことが大事です。

ローンカードを人に貸すのは厳禁

当然のことですが、ローンカードを人に貸すことは絶対にやめましょう。

ローンカードを貸すという行為は、「そのカードでいつでも借りてもいいよ」と言っているようなものです。

ローンカードを貸しておいて「勝手に借りられた」というのは非常に苦しい言い分であり、自分の借金ではないと証明することも難しいです。

ローンカードは金融機関やカードローン会社との信頼の証であり、自分専用のカードですので、それを貸すのは厳禁です。

書類やカードをなくした場合はすぐに届け出る

書類には自分の個人情報が記載されていますし、ローンカードは借金を作られてしまう危険性があります。

そのため、書類やカードをなくしてしまった場合は、すぐに警察に届け出ましょう。

警察に届出を出していると、それ以降に使われた分は自分のものではないことを証明できます。

また、カードの場合は金融機関やカードローン会社にも届け出ることで、カードの利用を停止してくれます。

その後、新たなカードを発行してもらえば、他人に使われてしまうリスクはほぼありません。

他人名義での借入を考える前にできること

お金がどうしても必要だという状況は、誰にでも起こりうることです。

しかし、他人名義でお金を借りるということは犯罪行為です。

たとえ相手が配偶者であったとしても、名義を借りて勝手にお金を借りるということは避けなければなりません。

では、お金を借りるためにはどうすればいいのか、順番に見ていきましょう。

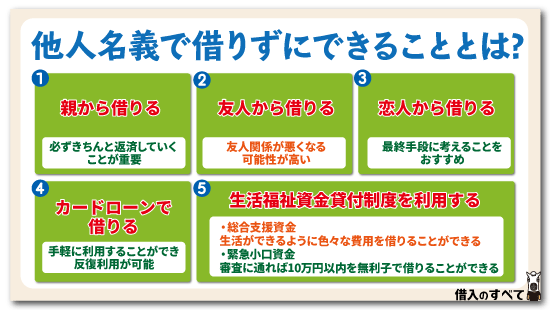

①親からお金を借りる

一番身近で頼みやすいのが親になるでしょう。

しかし、「なかなかいい出しにくい」という人もいる中には存在します。

親にお金を借りるために、少しでもいい出しやすい方法としては、事前にきちんとした借用書を作り、必ず返済するという意思を示すことです。

たとえ親であっても、可能であれば利子を付けて返済するぐらいの意思を示せば、誠意が伝わる可能性があります。

お金を借りることができたのであれば、あとは必ずきちんと返済していくことが重要です。

毎月必ず返済して、全て借金を返すことができれば、信頼関係が上がり、次回から頼みやすくなるでしょう。

②友人からお金を借りる

お金を友人からよく借りるという人がいますが、できれば友人から借りるということは避けた方がいいです。

お金を借りたことで、友達との友人関係がギクシャクしてしまう可能性は高いでしょう。

きちんと返済できたとしても、友人とのその後の関係は今までどおりとはいかないかも知れません。

友人からお金をどうしても借りたいという場合は、きちんと借用書を作成して、利子を付けて返済すれば、少しは友人からの不信感が一掃されるかも知れません。

③恋人からお金を借りる

恋人にお金を借りるという方法は、恋人と別れるかもしれないという覚悟が必要です。

恋人関係によっては、友人よりも頼みやすいという人もいるでしょう。

また、恋人によっては快く、すぐに貸してもらえる人も案外多いようです。

しかし、一旦恋人の心の中に、この人はお金を平気で借りる人だということがインプットされてしまうと、今後の関係に影響が出る可能性は高くなります。

恋人からお金を借りるという手段は、最終手段に考えることをおすすめします。

④カードローンでお金を借りる

親からは借りられない、また友人や恋人に借りることは避けたいという人も多いでしょう。

その場合は自力でお金を用意するしかありません。

自力で用意する手段のひとつとして、カードローンでお金を借りるという方法があります。

カードローンは、コンビニなどで手軽に利用することができ、1度審査に通れば、限度額内で反復利用が可能です。

利用できる金融機関は、銀行や信用組合、消費者金融、信販会社などです。

銀行カードローンは低金利で借りることも可能ですが、審査が厳しいというデメリットがあります。

これ対して、消費者金融は審査が早いのですが、金利が高いため、支払利息が高額になってしまう可能性があります。

そして、カードローンの審査では、他社での借入金額が多すぎる人、他社の借入で延滞を何度もしている人は審査に落ちる可能性が高くなります。

さらに、過去に債務整理、代位弁済などを行っている場合は、審査に通らない可能性が高いため注意が必要です。

また、アルバイトなどで年収が低いなど、審査に通る自信がない場合は、借入希望額を少額にしておくと審査に通りやすくなります。

借りたお金を確実に返済している実績があれば、次回から限度額を上げてもらえる可能性もあるため、延滞をせずにきちんと返済していくことが大切です。

⑤お金に困った場合は国の生活福祉資金貸付制度も利用できる

現在失業中だったり、低所得であったりする場合に生活に困窮している状況が続いていたら、国の生活福祉資金貸付制度を利用することも可能です。

その一部を紹介していきます。

総合支援資金ってなに?

生活福祉資金貸付制度の種類のひとつである総合支援資金では、生活を立て直すまでの生活支援費や住宅入居費、また家賃や公共料金滞納の一時的な立替え、債務整理の一部費用など、当面の生活ができるように色々な費用を借りることができます。

これらの資金は、保証人がいる場合は金利なし、保証人がいなくても年1.5%とかなりの低金利で借りることができるでしょう。

ただし、これらのお金を借りるためには審査があり、比較的厳しいチェックをされます。

現在、本当に生活に困窮しているということ、また今後就職などして生活を立て直す意欲があるということを説明する必要があります。

そのため、現在健康状態に問題があり働けないといった場合には、お金を借りることができない可能性が高いでしょう。

その場合は、生活保護など違う制度の申し込みをすることをおすすめします。

緊急小口資金とは?

緊急小口資金とは、低所得世帯が急いで資金が必要であること、一時的な困窮であることなどの条件がありますが、審査に通れば10万円以内を無利子で借りることができます。

連帯保証人も不要で、返済期間は12か月です。

あくまで、一時的な困窮であることが条件となっているため注意が必要です。

なりすまし借入に関するQ&A

最後に、他人名義での借り入れ、いわゆる「なりすまし」についての疑問にお答えしていきます。

①他人に勝手に使われたカードローンは、返済しないといけない?

勝手にカードローンを使われてしまって借金を背負った場合でも、その支払い義務は契約者本人にあります。

そのため、金融機関やカードローン会社に自分がした借金ではないと主張しなければなりません。

主張が認められると、支払い義務を負う必要はありません。

ただし、主張が認められるためには証拠も必要であり、証拠が揃えられずに認められない場合は、裁判による筆跡鑑定などで証明するしかありません。

②WEB完結なら他人の免許証でお金を借りることができる?

SMBCモビットなどでは、特定の条件を満たせばWEB完結で契約できますので、顔写真が付いている免許証を出しても、申込んでいる人の顔はわかりません。

しかし、すべての情報を別人になりすまして申し込むことは難しく、申し込み確認などで電話が来た場合、何かしらミスをしてしまう可能性もあります。

手続き方法としては、顔は書類でしか確認されませんので、別人でも申し込むことは可能です。

しかし、情報までも他人になりすまして契約できるのかといわれれば、そこまで簡単なことではありませんので、契約できる可能性は低いです。

③知り合いに勝手にキャッシングされた場合、相手を訴えることはできる?

勝手にキャッシングされた場合、相手を訴えることは可能です。

借金の返済義務はもちろん、相手の詐欺行為についても争うことができます。

知り合いに勝手にキャッシングされてしまって困っている場合、まずは弁護士に相談してみましょう。

④主人に勝手に名義を使われた場合、妻に返済義務はある?

借金の返済義務は、契約における債務者にあります。

そのため、夫が勝手に妻の名義を使って借りた借金についても、妻に返済義務が生じてしまいます。

しかし、その借金が自分(妻)のものではないと証明することができれば、返済義務を負う必要はありません。

なお、夫婦間であったも、勝手に名義を使えば詐欺行為となります。

まとめ

他人名義でお金を借りるということは犯罪行為です。

また、同意を得て名義を貸している人も罪に問われます。

夫婦間であれば比較的無断で名義を借りてキャッシングしやすいという面もありますが、夫婦間であっても犯罪行為となります。

お金を借りる手段は、他人の名義を借りなくても色々選べます。

自分にあった方法で無理なく利用するようにしましょう。

タグ:お金の知識