親の名義でカードローンを作ることはできるのか?

カードローンの申込をしたけども、審査に通過出来なかった時、自分で作れないなら、「親名義で作ってもらって、それを使えば良い」なんて考えたことありませんか。

こういった利用をされている方は、「実際にいます」が、注意が必要です。

- 執筆者の情報

- 名前: 芦田春馬(39歳)

職歴: 銀行と消費者金融,計15年勤務

即日OK!審査通る?カードローン

| カードローン | 実質年率 最短融資 | 特徴のまとめ |

|---|---|---|

プロミス | 4.5%~17.8% 最短3分※ ※お申込み時間や審査によりご希望に添えない場合がございます。 | ・20~30代に人気 ・初めて契約する方は30日間利息0円 ・借入可能かすぐに分かる事前診断でチェックできる |

SMBCモビット | 3.0%~18.0% 即日融資 ※申込曜日、時間帯によっては翌日以降の取扱 | ・事前審査結果最短10秒 ・契約機で土日も融資可 ・WEB完結なら電話連絡、郵送物なし ※収入証明を提出していただく場合があります。 |

親に名義貸しすることに関するみんなの質問

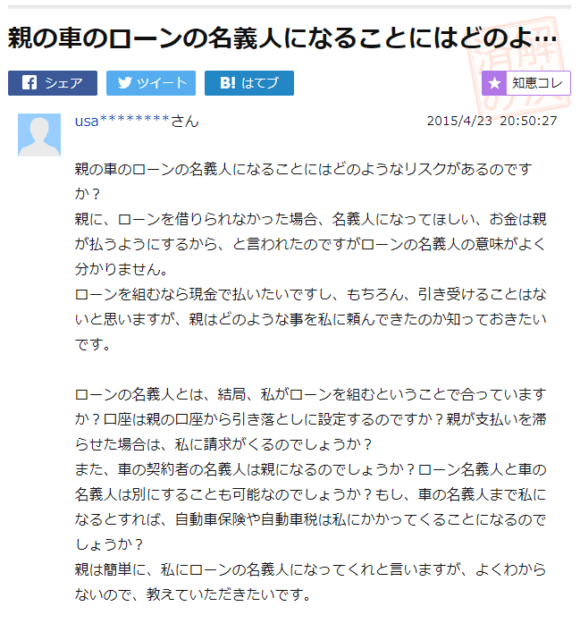

まず、名義貸しについての口コミをみてみましょう。

上の口コミでは、親から車を購入するので名義を貸してほしいと提案されています。

友人などであれば、そう悩まないかもしれませんが、親からとなると、名義を貸すことを悩んでしまいますよね。

質問者の方も、貸すつもりはないと言っていますが、親からの相談ということもあって、考えている様子が伺えます。

回答の中には、親なのだから貸して当然という人もいれば、もし万が一のことがあったら、名義貸しをした本人に問題が生じるのでやめた方がいいという人もいて様々です。

名義貸しにはどのようなリスクやデメリットがあるのか、解説していきます。

名義貸しをすることで生じるリスクやデメリット

例えば、支払いは本人たちがすると言っているので、親や友人から名義貸しを頼まれたとします。

しかし、もし、親や友人が支払えなくなった場合、支払の請求は名義人へ行くことになります。

場合によっては、ローンの一括で返済を求められる可能性もありますし、返済が滞ってしまえば、信用情報に傷がつくのは名義人です。

また、最悪の場合、詐欺罪で訴えられる可能性もあります。

この様に、名義貸しにはリスクやデメリットがあります。

親子間のように信頼関係がない、友人や恋人から頼まれた場合は特に注意が必要です。

名義貸しを頼む場合も、相手を傷つけてしまう可能性があることを覚えておきましょう。

車の所有者と使用者の違い

車の車検証には、所有者と使用者の欄があります。

車を購入したのに、所有者の名義が自分ではないことに疑問を持った人もいるのではないでしょうか。

しかし、車を購入したからと言って、必ずしも所有者が自分になるとは限りません。

車の所有者と使用者が違うのは、購入方法に関係します。

ローンで購入した場合は名義がローン会社になる

車の購入は、現金より、ローンを利用することが一般的ですよね。

しかし、ローンで購入した場合、所有者は本人ではなく、ローン会社になります。

なぜ、ローン会社が所有者になるのかというと、ディーラーなどに支払う車の代金を、一旦ローン会社が肩代わりして支払っているという形になるからです。

所有権留保といい、万が一、購入者が支払い不可能になったときに、車を担保にすることで、債務回収のリスク回避するためです。

車の所有者は、好きな時に車を売ったり処分したりできます。

所有者をローン会社の名義にしておけば、もし、購入者がローンを支払えなくても、車を売るなどして、支払えなかった分を回収できるというわけです。

ローンが残っている状態では売却不可

ローン返済中は、車を、勝手に売ったり、処分したりすることはできません。

車を売却するには、残っているローンを全額返済する必要があります。

また、ローンを全額返済しても、所有者を変更しない限りは、売却などできないので注意が必要です。

名義人がローン会社になっている車の売却や処分を考えている場合は、所有者の変更手続きを行ってください。

事故を起こした場合、最終的な責任は所有者になる

車で事故を起こした場合、当然責任は事故を起こした人にありますが、貸借した車での事故では、所有者にも責任が生じます。

これは、自動車損害賠償法の3条にも明記されています。

もし、貸した車で事故を起こされ、事故を起こした当人に支払い能力がない場合、最終的に多額の損害賠償金を所有者が支払いをする必要があるのです。

自賠責保険の他にも、任意保険で賄える可能性もありますが、年齢制限や家族制限の対象外になってしまうと、保険は適用されません。

人に車を貸すときは、事故を起こした場合のリスクも頭に入れておくことが大切です。

なお、所有者がローン会社やディーラーであった場合は、責任者は使用者になります。

状況別!所有権の変更方法

先ほども言いました通り、利用している車がローン会社などの場合、売却や処分を勝手に行うことができません。

しかし、返済が終わっているのなら、所有者を変更しておいた方が、売却や処分がスムーズにすすむ可能性があります。

そこで、他人が所有者になっている車の所有権を自分にするためにはどうすればいいのか、状況別に解説していきます。

ローン会社から変更する方法

ローン会社から所有権を変更するには、まずローン会社にローンを支払い終えることが条件になります。

所有権の変更は、自分で手続きを行うこともできますし、ディーラーなどで代行してくれる場合もあります。

また、所有権変更手続きには事前にローン会社から、譲渡証明書の交付をしてもらう必要があるのです。

譲渡証明書は、完済するとローン会社から受け取ることが可能ですが、交付に必要な書類はローン会社によって異なりますので、あらかじめ確認してください。

なお、自分で所有権を変更する場合は、管轄の運輸支局・自動車検査登録事務所での手続きが必要です。

所有権変更には以下の書類が必要になりますので、事前に準備しておいてください。

- 車検証の原本(期限が切れていないもの。)

- 委任状(ローン会社と本人の実印が押印されたもの。)

- 譲渡証明書(ローン会社の実印が押印されたもの。)

- 印鑑証明書(ローン会社と本人のもので、3か月以内に発行されたもの。)

以上のものになりますが、引っ越しをした場合は、車庫証明や住民票が必要な場合もあります。

また、変更手続きには登録手数料500円、申請書代が100円程度かかります。

友人から自分に変更する方法

友人から車を譲り受けるなどした場合の名義変更手続きも、自分で行うことができます。

こちらも、管轄の運輸支局・自動車検査登録事務所で手続きが可能です。

なお、友人から名義変更をする際は、車検証や委任状、印鑑証明書、譲渡証明書の他に、新しい所有者の車庫証明(普通車のみ)を事前に準備する必要があります。

委任状や譲渡証明書は、国土交通省のHPからダウンロードできます。

また、譲り受ける友人が県外だった場合は、ナンバープレートの変更も必要になりますので注意してください。

ナンバープレートの変更は、新しく使用する管轄の運輸支局に車を持ち込む必要があります。

ディーラーから変更する方法

ディーラーから所有者を変更したい場合は、所有者になっているディーラーに変更を申し出てください。

必要書類を準備してくれますし、ディーラー側で変更手続きもしてもらえます。

変更手続きを依頼するには、車検証(コピー可)や、免許証のコピーや印鑑証明書(原本)といった本人確認書類、印鑑などが必要になる可能性があるので、あらかじめ必要なものをディーラーに確認することが大切です。

ほとんどの場合、無料で行ってくれますが、他のディーラーなどで手続きを代行してもらうと、手数料がかかる場合があります。

また、手続きには1週間ほどかかりますので、車検証などを提出するときは、コピーを提出してください。

自動車税の課税対象は所有者

自動車税は、4月1日の時点で車を所有している人が課税対象となります。

また、4月1日から1年間は、車の所有権を譲渡したとしても、前の所有者が課税対象になりますので、所有者を変更する際は、変更時期に注意が必要です。

ただし、ローンが残っている場合は使用者に課税される

自動車税は、所有者に課税されるものですが、所有権留保にあたる場合は例外になります。

よって、ローン支払い中は、所有者のローン会社ではなく、使用者が課税対象となります。

自動車税の納税時期に、お金が足りなくて支払いできないということがないように、あらかじめ準備してください。

名義貸しと言われる方法

他人の名前や、信用を使って、カードローンなどの借入申込・契約を行うことを、「名義貸し」といいます。

その名の通り、審査に通過できそうな人が、ご自身の名前(名義)などの信用を、他人に貸すことから付いた名称です。

名義を借りる人は、過去に破産などの法的手続きを、長く延滞していたことがあるなど、個人信用情報に傷がついていて、本来、ご自身の信用力では、カードローンの審査に通過できなくなっているという人が多くなります。

こういった人は、自身の信用力で借りられる先を探しても見つからないか、もしくは、街金や、法定外の利息を請求するような借入先に至ってしまいますので、もし、名義貸しを頼める知り合いがいるなら、そちらに頼んで借入した方が、余程、簡単に借入できるということになります。

名義を貸す人には、あまり得はありませんが、友人から頼まれて、断ることができずに名義貸しをしたり、親が子供から頼まれて、仕方なく貸したりというようなケースがあるのです。

また、全く別で、借りる人から一定の手数料を受け取って、名義を貸すということもあります。

名義貸しには2つのタイプがある

名義貸しは、大きく2つのタイプに分けることができます。

- 名義を貸す人が協力しているケース

- 名義を借りる人が無断で借りるケース

以下で、それぞれの特徴と注意点を説明いたします。

名義貸し人が協力するケース

通常、名義貸しで多いのは、こちらのケースだと考えられます。親子で名義貸しする場合を例として、ご説明いたしましょう。

カードローンを借入申込するにあたって、親が自分の名義で申込・契約を行います。

そして、契約後に、受領した借入用のカードを子息に渡し、借入や返済といった実質的な利用を、子息が行うというものです。

この場合、親は自分の子息が利用する前提で、カードローン契約を行いますが、親が直接、申込や契約を行うため、銀行や、消費者金融に、「名義貸し」に気付かれる可能性は低いと思われます。

そして、親の信用力に問題がなければ、カードローンの契約も行われることになります。

親が、協力して、自己名義でカードローンを契約する場合の問題点は、銀行や、消費者金融などに対して、返済する責任は、「親」にあることです。

いくら、親と本人の間で、カードローンでの借入や返済の責任を、子供にあると決めていたとしても、銀行や、消費者金融と契約しているのは「親」ということになります。

仮に、延滞に至った場合に、個人信用情報に履歴が残るのも、銀行などから請求を受け、返済する義務を負うのも親ということになりますので、注意しておく必要があります。

勝手に親の名義を使用するケース

最近のカードローン申込では、契約まで、インターネットで完結できるものが増加しています。

銀行でも、消費者金融でも、契約して、借入するに至るまで、一度も面会しないで契約できるのが特徴となっています。

カードローンで借入しようとする本人が、「親の本人確認資料(運転免許証)など」を勝手に使用して、借入申込するということも可能です。

一般的なカードローンの場合、50万円以下の申込であれば、「本人確認資料」のみあれば、申込できることが多いため、親子間で名義を無断使用して申込することは、それほど難しくないかもしれません。

同様に、専業主婦の奥さんが主人の名義を使用してカードローンを契約して、使用するということも稀にあります。

これらの問題点は、他人の名義を使用して、勝手にカードローンを契約して、借入することが「犯罪にあたる」ということです。

名義を不正に使用された親やご主人だけでなく、騙された銀行から詐欺で訴えられる可能性があります。

名義貸しの申込は許容されるのか?

無断で他人の名義を使用する犯罪行為は別にして、親が同意して行う名義貸しであれば、銀行や消費者金融は、「名義貸し」を許容しているのでしょうか。

債権者側で、どう受け取られているかをご説明します。結論を言えば、「名義貸し」が認められるということはありません。

名義貸しを目的とした借入であれば、申込自体を断られる可能性が高いです。

お金に色があるわけではありませんので、親が、自己名義でカードローンを作って、親が借入したお金を子息に使わせるのは自由ですし、これであれば、名義貸しということにはなりません。

当然、借入した資金の返済責任も親が負っています。

銀行や、消費者金融でも、問題にはならないです。

問題になるのは、後々になって、親が「借入の責任は子息が負う前提で、カードローンを契約した」ということで、借入の責任を拒否してしまう可能性がある場合です。

こういったケースでは、債権者として請求するべき相手は、契約者である親ということになりますが、親が自身の責任を放棄して、支払を拒絶するというトラブルになる可能性があります。

債権者としても、カードローンの借入申込時に、「名義貸し」であることを認識したうえで、貸付を行ってしまうと、こういったトラブルに巻き込まれてしまい、責任の一部を押し付けられてしまう可能性があります。

そのため、「名義貸し」であることが判明した時点で、融資は拒絶されることになるでしょう。

名義を人に貸すのもだめ

本人が親の名義などを借りて、借入する名義貸しだけでなく、逆に友人などから、名義を貸してもらえるように頼まれるケースということもあります。

名義貸しは、非常に危険ですので注意する必要があります。

恐らく、名義貸しを依頼される時には、依頼される相手から、「借入に対する返済は責任を持って行うので心配ない」、「迷惑を掛けないようにする」と説明される可能性が高いです。

しかし、名義貸しをするものとされるもので、どういった約束があったとしても、銀行や消費者金融などの債権者には関係ありません。

名義貸しであることが判明していれば、審査には通過しませんので、当然そのことを黙ってカードローンなどの借入契約を行うことになるかも知れません。

その時点で、そのカードローンの返済責任を負うのは、名義貸しを行って、契約上の借入人となる方となります。

友人とどういった約束を行っていようと、友人が返済できなくなれば、名義貸しをした方が返済しなければいけなくなりますので、非常に重い責任を負っているということを忘れてはいけません。

まとめ

親が協力して行う名義貸しであれば、銀行や、消費者金融でカードローンの借入申込を行うことは可能と思われます。

しかし、銀行や消費者金融は、「名義貸し」であるという事実を知っていれば、カードローンの審査に通して、お金を貸してくれるということはない可能性が高いです。

そのため、名義貸しを行う方は、名義貸しである事実を隠したまま、申込をすることになります。

名義貸しは銀行や消費者金融などの契約相手を騙して、お金を借りる行為であり、詐欺で訴えられる可能性もある危険な行為です。

さらに、いくら名義貸しでも、借入先から請求を受けるのは、名義を貸している方になりますので、それだけ重い責任を負うということを、認識しておく必要があります。

タグ:お金の知識

※お申込み時間や審査によりご希望に添えない場合がございます。

※お借入れ総額により収入証明書(源泉徴収票等)が必要です。