借金を住宅ローンに組み込む方法はある?

住宅ローンは非常に金利の低い商品であるため、利息が家計に影響をあたえにくい金融商品です。もしも住宅ローンに他の借金をまとめられれば、今の利息を格段に抑えることができて助かるでしょう。

しかし、住宅ローンに他のローンをまとめることは可能でしょうか。この記事で住宅ローンと他のローンの関係について確認しましょう。

ちなみに、基本的に銀行ではできませんが、近畿ろうきんの「住宅プラス500」なら一本化も可能です。

今すぐ返済シミュレーション可能!

今すぐ返済シミュレーション可能!カードローンを住宅ローンにまとめることは可能?

一般的に、住宅ローンで借入することが出来る資金の使い道は土地の購入や住宅の新築、増改築やリフォームなどの住宅に関係するものである印象があります。

しかし、カードローンやマイカーローンなど、住宅ローン以外で多額の借金を抱えている場合には、住宅ローンで現在抱えている借金をまとめることができないかが気になります。

もしも、カードローンなどを住宅ローンでまとめることができれば、住宅ローンの方が金利は低いため、月々の返済額を抑えることができます。

また、一定の収入があれば新しく住宅を買うことで、アパートやマンションの家賃負担が減り、借入れするのであれば住宅ローンの返済に変わり、個人の資産となるので経済的であると言えます。

また、不動産経営を考えているのであれば、賃貸マンションから新築マンションに切り替えを行うことで、無理なく住宅ローンを組むこともできるので、住宅ローンで借金をまとめたいところです。

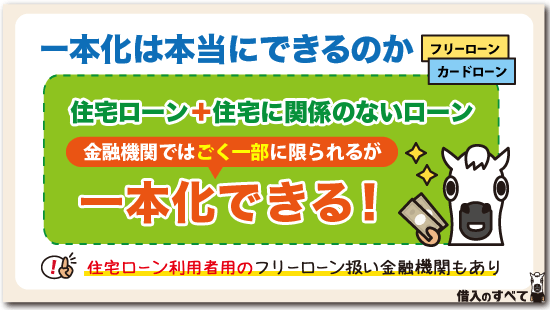

ただし、残念ながら現在の住宅ローン事情では、基本的にカードローンなどの借金を一本化することはできません。

他のローンを住宅ローンにまとめる事ができない理由とは?

住宅ローンに他のローンをまとめることはできないと紹介しましたが、カードローンやフリーローンのような比較的金利が高い借金をしている人であれば誰もが「金利を安くしたい」や「返済する期間をもっと延ばしたい」と考えて住宅ローンと一本化したいでしょう。

突き詰めると、ごく一部の金融機関において出来るところがあるということであり、ほとんどの金融機関では住宅ローンによる住宅に関係のない資金の借り換えは行っておりません。

なぜ住宅ローンに他のローンをまとめることはできないのか、大きなふたつの理由を紹介します。

理由その1:住宅ローン減税が関係してくる

住宅ローンに他のローンをまとめることができない大きな理由に、住宅ローン減税が関係してきます。

住宅ローンを組むことで、金額に応じて所得税、もしくは住民税が最大40万円減税されます。

この住宅ローン減税は、当然「住宅の代金」のローンが対象となります。

もしも、カードローンやクレジットカードの代金などをまとめた場合には住宅の代金以外ですので対象外となってしまいます。

しかし、住宅ローンは原則住宅以外のお金を対象に借りることはできないため、税務署には「住宅ローンだけど他の借金もまとめました」などと申告することはできません。

したがって、住宅ローンで借金をまとめるときには税務署に申告しないことになります。

ただし、残念ながら税務署には住宅の代金の情報が回ってくるため、住宅代金以上の金額の住宅ローンが組まれていることはすぐにバレてしまいます。

住宅以外で住宅ローンを組むことがバレると、税務署から脱税を行ったとされるため最悪の場合には逮捕されるので非常に危険です。

理由その2:住宅ローンの滞納リスクが高くなる

ふたつ目の理由は、住宅ローンに他のローンをまとめてしまうと、滞納するリスクが高くなることが上げられます。

住宅ローンはメガバンクの変動金利制で組むことができれば、カードローンでは考えられない1%前後の超低金利で組めます。

これだけ低金利で組めるのは、住宅関係の借金に目的を絞ってローンの契約を結ぶためです。

もしも、住宅ローンに住宅以外の借金が含まれてしまうと、その分返済ができなくなるリスクが高まります。

また、銀行としても住宅代金だけであれば最悪の場合に返済不可能となっても、住宅を売却することでローン代金の回収ができます。

しかし、住宅代金以外を含めてしまうと返済不可能となったときに回収ができません。

そもそも、金利が高いカードローンやフリーローンを借り換えの対象としてしまっては、せっかく金利が高くて多くの利益を得ることが出来る収益源がなくなってしまいます。

自分から利益を放棄するかのようなことを望んでする金融機関はほとんどなく、住宅ローンによって他のどんな借金でも一本化することが出来る金融機関は本当に稀な存在といえるでしょう。

目的別ローンとフリーローンは審査基準が違う

なんで禁じられているのか、その理由は目的別ローンとフリーローンの性質の違いにあります。

それでは今回の本題をよく理解してもらうためにも、まず目的別ローンとフリーローンの違いを簡単に解説しておきましょう。

目的別ローンとフリーローンの決定的な違いは?

目的別ローンとフリーローンには下記のような商品があります。

- 目的別ローン 住宅ローン、自動車ローン、教育ローン、ブライダルローン

- フリーローン フリーローン、カードローン

そして目的別ローンとフリーローンの決定的な違いは下記のとおり、その資金使途にあります。

- 目的別ローン 利用できるのは特定の資金使途のみ

- フリーローン 事業性資金としての利用以外ならば資金使途は自由

目的別ローンは申し込んだ時に申告した資金使途としか利用できない上、その資金使途も銀行が認めたものだけに限定されています。

葬儀ローンがある銀行もあればない銀行もあるといったように、目的別ローンは銀行が認めたものしか販売されていません。

これに対してフリーローンは基本的には事業性資金としての資金使途は認められていないのですが、それ以外ならば自由に利用できるという一番幅広い資金使途を持つ点が大きな特徴となっており、目的別ローンと異なる点となってきます。

それならばわざわざ目的別ローンなど用意せず、すべてをフリーローンで対応すればいいじゃないかということになってくるのですが、この2つには資金使途の広さの他にもう一つ決定的な違いがあるのです。

それは皆さんが一番気になる金利。

実は目的別ローンとフリーローンとでは、借り入れする際の金利に圧倒的な差が生まれているのです。

目的別ローンとフリーローンの決定的な違いは金利!

それでは目的別ローンとフリーローンとの金利にどれくらいの差が生じているのかを、三井住友銀行を例に挙げて見ていきましょう。

(目的別ローン)

- マイカーローン 店頭金利4.475%(変動金利型)

最大優遇金利2.975%(変動金利型) - 教育ローン 3.475%(無担保・変動金利型)

- 住宅ローン 店頭金利2.475%(変動金利型)

最大優遇金利0.625%(変動金利型) - 借り換えローン 2.475%(変動金利型)

- つなぎローン 2.475%(変動金利型)

(フリーローン)

- フリーローン 5.975%(無担保・変動金利型)

- カードローン 4.0%~14.5%

上記のようにフリーローンと目的別ローンとでは倍以上の金利差が生じており、カードローンともなれば驚く程の開きとなってきます。

これだけ金利差があればなんでもフリーローンでというわけにはいきませんよね。

しかし、目的別ローンとフリーローンには、なんでこんなにも金利差が生じているのでしょうか。

実はこの金利差が生じる理由が住宅ローンをおまとめローンとして利用できない根本的な原因となっているのです。

金利は低くなるほど審査は厳しい!

金融機関からの借入金利は基本的には下記の2つの条件に大きく影響されます。

- 融資額の大きさ

- 申込者の返済能力と信用度

金利は利息制限法によって下記のとおり、融資額に応じて上限金利が定められています。

- 元金10万円未満 上限金利20.0%

- 元金10万円以上~100万円未満 上限金利18.0%

- 元金100万円以上 上限金利15.0%

よって、金融機関においては融資額が大きくなればなるほど、金利は低くなるというのが暗黙の了解となっているのです。

住宅ローンが目的別ローンの中で最も低金利なのは、その融資額の高さが影響しているのは一目瞭然ですよね。

そこで重要になってくるのが申込者の返済能力と信用度です。

金融機関も高額融資となるので、絶対に貸倒だけは避けたいところですから、融資額が高額になればなるほど申込者には高い返済能力と、この人ならば必ず返済してくれるという信用度が求められます。

よって、高額借入、つまり低金利での借り入れはそれをクリアしているかどうか慎重な審査が進められることになるため審査基準は自ずと高くなり、審査難易度が厳しくなってくるのです。

住宅ローンと消費者金融カードローンでは金利が段違い

金利と審査基準の関係を理解してもらったところで、ここで再度、住宅ローン金利と消費者金融カードローン金利を比較してみましょう。

- 住宅ローン金利 店頭金利2.475%(変動金利型)

最大優遇金利0.625%(変動金利型)

*三井住友銀行HPより参照 - 消費者金融カードローン金利 年3.0%~18.0%

*アイフルHPより参照

先程も申しましたが、両者の金利には雲泥の差が見られますが、この差はまさしく審査基準の違いが大きく影響しています。

これは申込条件を見ても明らかです。

消費者金融カードローンの申込時の必要書類は借入額が高額になる場合を除けば、基本的には本人確認書のみでOKです。

しかし、住宅ローン申込時の必要書類はざっと上げても、下記のように消費者金融カードローンとは比べ物にならないほど多くのものが求められます。

|

|

本人確認書のみで審査を行う消費者金融カードローン審査と比べれば、これほどの書類提出を求められる住宅ローン審査がいかに厳しく、慎重に行われているのかがお分かりいただけるでしょう。

審査基準が違う借り入れを一緒にすることはできない!

消費者金融カードローンの金利が住宅ローン金利よりも格段に高いのは、それだけ貸し倒れリスクが高いことを示しています。

先に説明したように返済能力と信用度が高ければ低金利設定が可能になります。

必ず返済してもらえるという安心感が金利に反映されているのです。

しかし、消費者金融カードローンは申込条件にも見られるとおり、審査基準は住宅ローンと比べてかなり甘いことは明らかですから、貸し倒れリスクは圧倒的に高くなってきます。

つまり、消費者金融カードローンの借り入れは貸し倒れリスクが高いことから、返済できなくなる可能性が否めないのです。

そんな借り入れを審査基準の厳しい住宅ローンに組み入れることができるでしょうか?

審査基準が違う借入同士を1つにごちゃまぜにするなんて、銀行としては危なっかしくてできないというのが正直なところでしょう。

目的別ローンを本来の目的以外で利用することを禁じているのは、こういったリスクを回避するための予防策の意味合いも含まれているというわけです。

今すぐ返済シミュレーション可能!マイカーローンを住宅ローンに一本化できるケースとは?

それでも、極めてレアなケースで実際に住宅ローンによる他の借金の一本化の方法があります。

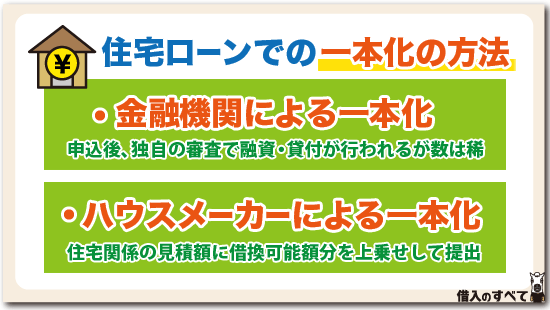

住宅ローンをまとめる方法については2つのあり、1つは金融機関による一本化の方法ともう1つはハウスメーカーと手を組んで一本化する方法です。

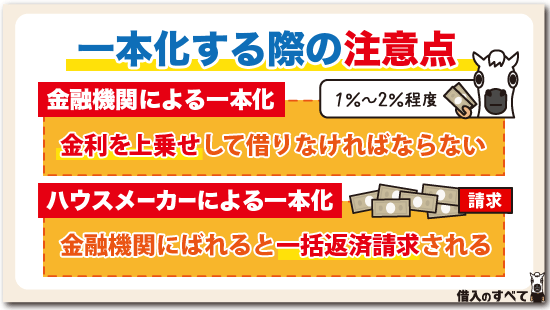

まず1つ目の金融機関による一本化の方法ですが、これが出来る金融機関はごく稀でありほとんどの金融機関では取り扱っていないことを再度確認しておきます。

一本化することが出来る金融機関では、通常の住宅ローンとは違って保証会社を使わずにその金融機関独自の審査による信用貸し(プロパー融資)によって融資を行い、土地や建物の担保は通常の住宅ローンと同様に抵当権を設定します。

後は実際に住宅に関係する資金の部分と他の借金それぞれを証明することが出来る資料によって金額を決めて貸付を行い、返済をしていくことになります。

不動産業者が一本化に協力してくれるケース

次に不動産業者に協力してもらい一本化する方法です。

この場合は住宅関係の見積もりの金額に借り換えすることが出来る金額分を上乗せしたものを正式な見積書とします。

要するに、最終的な見積書の中に借り換えするローンの金額を含めてもらうのです。

これをあくまでも住宅関係の資金として金融機関に提出し、無事に借りることが出来たら借り換えの為に上乗せした分をハウスメーカーからバックしてもらう方法です。

これら2つの方法がありますが、金融機関による一本化の方法は初めから何の資金かを明確にしていることから特に問題はありません。

しかし、不動産業者による一本化の方法については借り換え分を住宅資金に上乗せして嘘の金額を金融機関に提示している為、あまり良い方法ではありません。

同じ金融機関の別のローンに借り換える

先ほど金融機関で住宅ローンを一本化する方法を紹介しましたが、同じ金融機関の別のローンを利用することで、住宅ローン利用後に借換えを行うことは可能です。

住宅ローンには金融機関が主導で行う他に、フラット35と呼ばれる住宅金融支援機構という法人と共同で販売している住宅ローンも存在します。

通常の住宅ローンを利用している途中で、フラット35に借換えることは特に問題がないため、一度住宅ローンを組み終わった後でも、再度一本化するチャンスはあります。

しかし、借り換えを行ったときに他のローンを一本化できるかどうかは、金融機関ごとの判断となるため必ず一本化できるわけではありません。

大手銀行では取扱ってくれないので、地方銀行で住宅ローンをすでに契約している人は検討してみても良いでしょう。

ろうきんなら車もカードローンもまとめられる

ろうきんは、あまり縁のない人も多いと思いますが、ろうきんは低金利で借り入れできられるうえに、車ローンもカードローンもおまとめできるといった特徴があります。

おまとめローンの金利は、銀行や消費者金融では13%~18%程度となっていますが、ろうきんでは3%~7%と非常に低金利に設定されています。

また、総量規制の対象外なので、年収の1/3以上の借入れも可能です。

さらに、出資して団体会員になれば、一般よりも0.5%程度の金利の優遇を受けられることがあります。

ろうきん以外で借金を住宅ローンに組み込む方法は?

ろうきんのような会員の利益を目的とする団体は、他にもJAや信金などもあります。

JAや信金も相談次第では、借金を住宅ローンに組む込めるかどうか、検討してもらえる可能性があります。

また、会員の利益を目的としない一般の金融機関でも、中には住宅ローンに他のローンを組み込んでくれるところがあるようです。

まずは相談してみることが大事ですね。

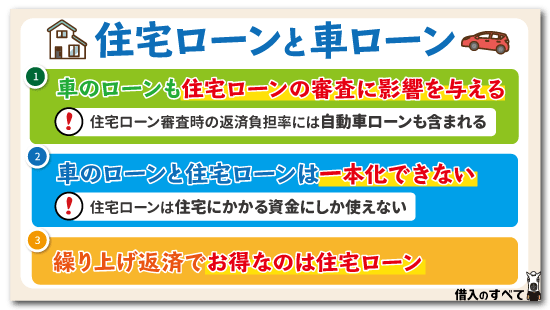

車ローンが住宅ローン審査に与える影響

Webでは、「ローン審査では自動車ローンがネックになる」、「金融機関によっては自動車ローンの完済が融資条件」という情報もありますが実際はどうなのでしょうか。

そして、車のローンを組んでいると、住宅ローンの借入額にはどれくらい影響があるのでしょうか?

住宅ローンのときに審査される返済負担率には、借入れしているすべてのローンが含まれるため、その中には自動車ローンももちろん含まれます。

従って車のローンも住宅ローンの審査に、影響を与えることになります。

車のローンを抱えたままだと住宅ローンの審査にとおらないという情報もありますが、返済負担率が金融機関の審査をクリアすれば借り入れできる可能性はあります。

住宅ローンの審査時間は長いと不安になりますが、金利が低い分しっかり審査が行われるので時間がかかってしまいます。

住宅ローンは返済負担率が重要

返済負担率とは年収に対する年間返済額の割合を言い、住宅ローンの借入額において返済負担率は重要なポイントとなってきます。

借入額を簡易的に計算するために、まずは返済負担率の計算式について説明します。

返済負担率 = 年間返済額 ÷ 年収 × 100

返済負担率はこのように計算されています。

注意点として、Webでは住宅ローンを含めた借入金の、返済負担率の目安として、30%未満が理想という情報もありますが、申し込む人の経済状況によっては15%~20%以下でないと生活していくのが厳しい可能性があります。

車ローンも返済負担率に含まれる

返済負担額の計算における年間返済額には、住宅ローンだけでなくそれ以外の借入れも含まれるため、車ローンの残高が出ている場合はその金額も含まれることになります。

従って住宅ローンと車ローンなどの年間返済額の合計が30%未満に収まることが理想とされます。

返済負担率から借入可能額が分かる

返済負担率から簡易的に住宅ローンの借入可能金額を、調べる計算式もありますので紹介します。

税込み年収 × 30% - 他のローンの年間返済額 = A

金融機関が貸してくれるローン額 = A ÷ 12 × B × 100万円

B = 年利4%の場合の100万円あたりの毎月返済額

飽くまでこれは目安なので、計算結果の額が必ず借り入れできるわけではありません。

なお、住宅ローンを組むと住宅ローン控除として税金が還(かえ)ってくるうえに、住宅ローンにリフォーム資金をまとめることもできます。

車ローン完済しないとローンにとおらないことも多い

住宅ローンの審査においては、返済負担率が大きなポイントとなりますので、金融機関によっては、車ローンなどを完済して返済負担率を抑えるようにすすめられることもあります。

車ローンが残っているままだと、住宅ローンの借入可能額が少なくなってしまうし、住宅と車の2つのローンを支払っていくのは家計を維持していくうえでも難しいかも知れません。

もし、金融機関から住宅ローンの利用の前に車ローンを完済するよう求められたら、アドバイスに従って車ローンを完済後に住宅ローンを申込むといいでしょう。

車ローンがある人が住宅ローン審査にとおるには

既に車ローンを組んでいる人が、できるだけ有利に住宅ローンの審査にとおるために、あらかじめ打てる対策を紹介します。

クレジットカードのキャッシング枠は解約を

代金の支払いに使うクレジットカードを持っていても、61日以上の支払い延滞などの金融事故が信用情報に登録されていなければ、住宅ローンや車のローンの審査には問題はありません。

つまり、「延滞履歴無し」という状態がベストというわけです。

しかし、キャッシング枠がクレジットカードに付いている場合は、金融機関の審査に影響を与えてしまいます。

クレジット枠があるというだけで、たとえ利用していなくとも、利用額分が借入れの利用残高として計上されてしまうのです。

もし使っていないキャッシング枠がクレジットカードにあるときは、ローンを組むときに相談してキャッシング枠の解約をしておきましょう。

車2台ローンがあっても住宅ローンは組める?

住んでいる地域によっては、車はひとり1台というところも少なくないため、車2台をローンで購入している人もいるでしょう。

そういった状況で住宅ローンが組めるのか疑問ですが、これも返済負担率によって答えは異なります。

車2台分の車ローンと住宅ローンの合計返済額で返済負担率を算出し、30%未満になれば借入れは可能です。

しかし、現実的にローン3つの支払いを毎月続けていくのは困難なので、車ローンを1台完済するなどの対処が必要となるでしょう。

住宅ローン申し込み時は他のローンを解約しないとダメなの?

住宅ローン申込時に消費者金融のカードローンを契約していると、返済負担率や信用情報の観点から審査に不利になります。

そもそも、消費者金融は以前サラ金と呼ばれており、会社や利用者に対するイメージが余り良くはありませんでした。

現在では、消費者金融も法律に則った経営をしているので、以前よりは悪い印象はなくなりましたが、カードローンの利用は住宅ローンの審査時に良い影響をあたえません。

カードローンはマイカーローンや教育ローンと違い、借入の目的が自由であるため、ギャンブルや趣味などの遊興費に対する金遣いが荒いのではないかと思われやすいです。

金融機関によっては、消費者金融のカードローンと契約しているだけで即審査落ちということもあるので、カードローンを解約せずに審査に通るのは難しいでしょう。

車はどうしても必要!手放せない人ができること

「住宅ローンを組みたいけれど車は手放したくない」という人は、審査を受ける前にできるだけ自分の信用情報の評価を上げておくことが大切です。

他ローンの返済実績の上積みをしたり、キャッシング枠のあるクレジットカードの解約をしたり、車のローンの名義を配偶者に変更する、両親などに協力してもらって一時的に完済するなどの対策が必要になります。

どうしても車を手放せない場合は、地域密着型の地方銀行など相談にのってくれる金融機関を探しましょう。

また、家の引渡しや融資実行の前に車のローンを組むのも避けましょう。

車という高額な買い物をしたことで返済能力に変化があったとみなされ、融資が受けられなくなることがあります。

住宅ローンの融資決定後に車のローンは組める?

住宅ローンは高額になることがほとんどなので、「住宅ローンを組んだ後は車のローンが組めないのでは?」と心配する人もいます。

車のローンの申込書には「住宅ローンの有無」の欄がありますが、実際には住宅ローンがあるからと言って車のローンに悪影響があることはほとんどないようです。

ただし、返済能力をはるかに超えた高額な車を買うような場合は、審査に落ちることもありますので注意が必要です。

住宅ローンを利用した長期返済は却ってデメリットに!

住宅ローンを借り換えに利用したいと考えるのは、ほかのローン商品ではありえない低金利があってのことですが、忘れてはならないのは住宅ローンは30年を超えるような長期返済となる点です。

借り換えローンを利用する際に失敗しないための条件の1つが長期返済を避けること。

現状よりも低金利で借り換えしたとしても、返済期間が現状よりも長くなると支払う利息は今よりも多くなり、最終的な返済総額は借り換え前よりも大きくなってしまうのです。

現在下記条件で総額100万円の借り入れをしているとしましょう。

- 金利18.0%

- 返済回数20回

この場合の返済額は58,245円/月で返済総額は1,164,900円、そのうち支払利息は164,900円になります。

これを下記条件で借り換えたとします。

- 金利15.0%

- 返済回数50回

前の借入時より低金利となっているので、返済額の軽減効果が出ていると思いたいところなのですが、返済額は27,017円/月と減額に成功していますが返済期間が長くなったことで支払利息は350,850円と高くなり、返済総額も1,350,850円と前回を上回る結果となっています。

このように低金利へと借り換えしても返済期間が長くなれば元金が減るのが遅くなるため、利息が延々と発生して最終的には借り換える意味がなかったという結果となってしまうのです。

20ヶ月返済期間が長くなっただけでこのような結果を招いているのですから、その期間が何十年もにも渡ることになれば返済額がさらに高くなることは容易に想像がつくことでしょう。

つまり、返済期間が長期に及ぶ住宅ローンを借り換え目的で利用するのは、返済を一本化できるというメリット以外、デメリットでしかなかったという結果に終わるケースが大半なのです。

となれば端から、先ほど紹介した銀行の借り換えローンやおまとめローンを利用した方がメリットの高い借り換えとなるケースが多いというわけなのです。

他のローンを一本化している事がバレた場合

一本化をする方法として2つの方法を挙げましたが、一方で注意しなければならないことがあります。

それは、金融機関などに他のローンが一本化していることがバレたときです。

特に不動産業者と共同で一本化する方法は、金融機関に嘘の見積書を提示することによって借金をしていますので、金融機関にばれてしまった場合には様々な罰則を取られる危険性があります。

考えられる罰則としては、上乗せした分の金額を一括で返済しなければならないことや、詐欺として金融機関から訴えられるケースもあります。

私文書偽造罪として立件されると、不動産業者と共に最大5年の懲役に処せられるかも知れません。

また、税務署にバレてしまった場合、脱税とみなされ摘発される危険性があります。

いずれにせよ、住宅ローンで借金を一本化することは、非常にリスクが高い行為です。

住宅ローンで借金をまとめたい人へアドバイス

住宅ローンによる他の借金の一本化は出来る金融機関がごく一部であることや、ハウスメーカーと手を組むことによって一本化する方法は嘘の資料による借金ですので、どちらの方法もあまり一般的な方法ではありません。

一般的なおまとめローンなどが利用できないほど生活が困窮している場合には、住宅ローンで一本化するのではなく、債務整理を行い借金を減らした方が良いでしょう。

債務整理にもいくつか種類があり、任意整理であれば自分の財産を減らしたり、仕事を辞めたりすることなく借金を減らすことができますので、もしも債務整理を考えるのであれば法テラスに相談することをおすすめします。

タグ:目的別

※お申込み時間や審査によりご希望に添えない場合がございます。

※お借入れ総額により収入証明書(源泉徴収票等)が必要です。