ショッピングローンとは?審査基準と通らない理由を徹底解説

クレジットカード全盛の時代にあって、ショッピングローンとはどのような金融商品であるのかご存知の方は、決して多くはありません。

しかし、家電量販店などに行くと「ショッピングローン利用可能」と説明されていることを、たまに見かけることがあります。

「ローン」とついていますので、利用するためには審査があることは容易に想像できると思いますが、審査基準についても気になりますね。

この記事はこんな人におすすめ

今回ご紹介する記事は、こんな人におすすめの内容となっております。

- ショッピングローンとはどんなローンかわからない人

- ショッピングローンの審査について知りたい人

- ショッピングローンのメリットやデメリットが知りたい人

- 執筆者の情報

- 名前:梅星 飛雄馬(55歳)

職歴:地域密着の街金を30年経営

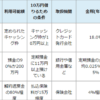

即日OK!審査通る?カードローン

| カードローン | 実質年率 最短融資 | 特徴のまとめ |

|---|---|---|

プロミス | 4.5%~17.8% 最短3分※ ※お申込み時間や審査によりご希望に添えない場合がございます。 | ・20~30代に人気 ・初めて契約する方は30日間利息0円 ・借入可能かすぐに分かる事前診断でチェックできる |

SMBCモビット | 3.0%~18.0% 即日融資 ※申込曜日、時間帯によっては翌日以降の取扱 | ・事前審査結果最短10秒 ・契約機で土日も融資可 ・WEB完結なら電話連絡、郵送物なし ※収入証明を提出していただく場合があります。 |

ショッピングローンとは?

そもそもショッピングローンとは、商品を購入する際にクレジットカードを利用しなくても分割払いで商品を購入できる、ローン商品のことを言います。

ショッピングローンを引き受ける会社は、クレジットカード会社や信販会社です。

販売店側からローンの申し込みを受けると、クレジットカード会社・信販会社はショッピングローン利用する人の審査を行い、審査に問題がなければ、商品代金を販売店側へ支払うシステムとなっています。

家電量販店に限ったことではなく、クレジットカード会社・信販会社と提携している業者であれば、カメラやバイク・ブランド自転車など、比較的高額な商品を購入できます。

イメージ的には、資金使途が決まっている目的ローンや自動車ローンのような感じです。

身近なところでは、携帯電話端末の分割払いもショッピングローンの部類に入りますね。

便利なところは、クレジットカードを持っていない人も利用できるため、高校生を除く18歳以上の人であれば申し込めることです。

ただし、多少手続きが面倒な部分もあります。

クレジットカード決済なら、すでにクレジットカード会社からの審査が終わっていますので、会計のときにカードを差し出すだけで商品を購入できます。

しかしショッピングローンでは、商品購入の度に契約書に記入しなければなりません。

審査時間はそれほどかからないものの、最低でも15分程度は販売店内で待たなくてはなりません。

また、利用できる金額は購入商品の代金が上限となっていますので、他にも使いたいからといって、購入商品の代金以上の申し込みはできません。

ショッピングローンのやり方

ショッピングローンの利用方法は、ショッピングローンが利用できる店舗で申し込み手続きを行うのが基本です。

申し込み方法としては家電量販に直接行って申し込む方法と、ショッピングローンに対応しているインターネットショップで申し込む方法の2つがあります。

実店舗であれば、契約者が書類に記入した後にお店側が契約書をFAXで送信し、クレジットカード会社の審査に通ればショッビングローンの申し込み手続きが一切完了します。

ネットショップであれば支払い回数を選び審査することに同意した後、直ちに審査が行われます。

どちらにしても言えることは、どこのクレジットカード会社でショッピングローンを申し込むのかについては、顧客側では選べません。

ショッピングローンとクレジットカードの違いは?

ショッピングローンとクレジットカードの商品内容の違いは、契約方法にあります。

クレジットカードの申し込みは事前に行っておかなければならず、先にクレジット契約を結んでおかなければ利用できません。

商品を購入する、しないに関係なくクレジットカードを作っておくことで、その後の商品購入の際に利便性を高める効果があります。

また、クレジットカードには利用限度額が設定されており、その範囲内で自由にカード決済ができます。

「クレジットカードさえ持っていれば何度でも繰り返して利用できる」というのも、クレジットカードの特徴です。

それに対してショッピングローンは、商品の購入の度に契約する一回だけのローン契約です。

クレジットカードでショッピングすれば金額に応じてポイントが付与されますが、ショッピングローンだとポイントがつくことはありません。

その代わり、販売店側でキャンペーンなどを行っていると、販売店で使えるポイントカードがもらえることや、金利手数料を割り引いてくれるサービスを受けられる場合もあります。

分割払いとの違い

大手量販店やネットショッピングの場合、商品を購入した際の決済方法は現金払いかクレジットカード払い、またはショッピングローンの中からどれかを選べます。

しかし、実店舗となると、どの販売店でもショッピングローンを扱っているとは限りません。

個人経営しているような規模の小さい店舗の場合は、ショッピングローンの取り扱いをしていないことがあります。

個人経営でも、収益を上げるためには少しでも販売量を増やしていかなければなりません。

そのため、店独自の分割払いを取り入れることが多いです。

つまり、ショッピングローンと分割払いとの違いは、間にクレジットカード会社を入れるか入れないかの違いとなるわけです。

間にクレジットカード会社を入れると販売の都度、少なからず手数料が発生し、手数料分は店舗側が負担しなければなりません。

売上金額から手数料分を負担しなければならないのは、個人経営のお店では大変ですね。

個人経営のお店では手数料を支払わなくても良いように、地元のお客さんであればローン会社を通さずに、分割払いに応じてくれるわけです。

ショッピングローンを契約した後の支払いはクレジットカード会社へ行い、個人経営している店舗の場合は、店舗に対して毎月分割して支払うことになります。

カードローンとの違いは?

ショッピングローンとカードローンの違いは明らかです。

カードローンはお金を借りることを目的としているのに対して、ショッピングローンは商品購入をすることを目的としています。

ショッピングローンの返済方法が基本的に口座振替となるのに対して、カードローンだとコンビニATMから行えますよね。

利便性はどちらが高いのかと言うと、仕事帰りにコンビニに立ち寄って返済できるカードローンのほうが便利ですね。

しかし、ショッピングローンの返済回数が2回払いや3回払いなど少ない場合は、カードローンでお金を借りて現金で購入したほうが便利なことも多いです。

ショッピングローンの返済額は、契約書通りにしなければなりません。

カードローンの返済は、お金に余裕があるときに随時返済や任意返済をすることで、返済回数を少なくもできます。

仮に2回払いのショッピングローンを組むのであれば、消費者金融からお金を借りて現金で購入したほうが、金利手数料を考えると断然お得です。

大手消費者金融からお金を借りれば、初回限定で無利息サービスを受けられます。

2回分割してショッピングローンを支払うよりも、1カ月分だけの利息だけを支払えば良い消費者金融カードローンのほうが、金利的には安くなりますね。

金利比較

ショッピングローンの金利について前項で話が出ましたので、ついでにショッピングローンの金利(手数料率)はどのくらいなのかご説明します。

ショッピングローンはクレジットカード会社が中間に入ることが多いため、クレジットカードでリボ払いによって返済する金利とほぼ同じです。

一般的に、年14.0%から年15.0%となります。

ところが、お店側のキャンペーンによっては金利が大きく変動し、たとえばビックカメラから商品を購入した場合は12回までの分割であれば金利が0円、つまり金利0%になることがあります。

10万円の品物を12回払いでショッピングローンを契約して購入すれば、実際は金利手数料が5,220円かかるところが0円となります。

20万円の品物を12回払いで購入した場合でも、通常の金利手数料が1万440円なのに対して0円で済むのは、かなりお得と言えるでしょう。

また、購入金額や支払い回数によって金利が変わることもありますので、ショッピングローンを契約して購入する前に手数料がいくらになるのか、お店のスタッフとよく相談することが大事ですね。

ショッピングローンのメリットは?

ここまでの説明を聞いて、実際にショッピングローンを利用してみようかと思われている方も多いのではないでしょうか。

そこで、ショッピングローンのメリットをあらためて以下でいくつか挙げていきます。

審査がスピーディ

ショッピングローンは、商品を購入するお店で申し込むことになりますが、利用するためにはもちろん審査を受けなければなりません。

ただ、ショッピングローンはスピード審査が特徴で、15分程度あれば審査が完了してしまう場合が多いので、商品を購入するために長時間待つ必要がないのはメリットです。

申し込みをした後、少し店内をブラブラするなりして時間をつぶしている間に、審査が完了するでしょう。

金利ゼロキャンペーンがある

ローンを利用する際に気になるのは金利ですが、ショッピングローンでは金利ゼロキャンペーンを行っている場合があります。

金利ゼロで利用できるということは、単純に商品の代金だけを分割で支払えばいいということなので、支払い負担をグッと抑えられます。

ただし、分割回数によっては金利ゼロキャンペーンが適用されない場合もあります。

必ずキャンペーンの概要を確認したうえで、金利をゼロにしてもらえる分割回数で利用するようにしましょう。

使いすぎを防止できる

クレジットカードやカードローンをついつい使いすぎてしまって、支払いや返済が大変なことに…という経験をお持ちの方は多いと思います。

「事前に返済シミュレーションを行うことで使いすぎを防止しよう」とはよく言われますが、シミュレーション通りにいかないことも多々あるのが悩みの種ですね。

しかしショッピングローンは、購入する商品の金額分しかローン契約を行わないので、「使いすぎる」ということがありません。

お金の管理がしやすいというのは、ローンを利用する上で大きなメリットと考えられるでしょう。

ショッピングローンのデメリットは?

ショッピングローンのデメリットとしては、以下のようなことが挙げられます。

利用条件が決められている

ショッピングローンは、契約書通りに返済しなければならないなど、クレジットカードやカードローンのように自由な返済方法を選べないことは、デメリットだと言えます。

たとえば、支払回数が12回、分割金利手数料が年15%、月々の支払い金額が10,000円というように契約すると、一括返済以外はこの契約書通りに返済していかなくてはなりません。

もちろん、契約したら契約書通りに最後まで返済しなければならないため、返済途中での追加借り入れができないのも大きなデメリットですね。

また、ショッピングローンのメリットを活かすために、商品購入〇〇万円以上に限るなど条件をつけられてしまうことも不便さを感じますね。

クレジットカードのように自由には使えない

ショッピングローンは、商品を購入するために都度契約するローンです。

そのため、あらかじめ決められた限度額の範囲内で自由に買い物ができるクレジットカードのようには、利用できません。

先ほど、ショッピングローンは審査にそこまで時間がかからないことをお伝えしましたが、それでもやはりある程度の時間を拘束されてしまうことは間違いありません。

クレジットカードの利便性・柔軟性と比べると、ショッピングローンは少し不便に感じてしまうかもしれませんね。

ショッピングローンの審査はどのように行われるの?

実際にショッピングローンを利用しようとした場合に、どのような審査システムなのかは気になるところです。

ここでは、ショッピングローンの審査基準や審査の流れ・在籍確認の有無など、審査に関係することについて説明していきます。

審査基準

ショッピングローンを引き受ける会社によって、年齢条件は多少異なります。

高校生以上の18歳以上であれば申し込み可能、としている会社もあれば、20歳以上でなければ申し込みできないとしている会社もあります。

ショッピングローンを利用する場合は、事前に販売店に年齢確認をしておきましょう。

また、高校生以上の18歳以上となっていても、未成年者の場合は連帯保証人を親権者にしなければならない、という条件が加わることがあります。

間違いのないところでは、契約年齢を20歳以上と考えておけば、どこの会社でも申し込みを受け付けてくれるはずです。

それに加えて、継続安定した収入があるということも申し込み条件の中に入りますので、いくら20歳以上でも収入が全くない学生さんや無職の人では、申し込むことが大変難しくなります。

この場合も、連帯保証人を立てることで申し込みを受け付けることもできますので、販売店に事前に確認しておくことが必要です。

申し込みを行うと、最短数分で審査が完了しますので、購入商品などの説明を受けている間に審査結果がわかることも、珍しくありません。

なお、実際の審査内容・審査要素は申し込んだ会社でしかわからないことであり、審査通過できなかったからといって、その内容自体を問い合わせても教えてはくれません。

専業主婦は審査に通らない

専業主婦でもショッピングローン組めたらいいのにな、と考える女性も多いことでしょう。

しかし、残念ながら無収入の専業主婦ではショッピングローンを契約できません。

なぜなら、返済能力がないからです。

専業主婦がショッピングローンを契約するには連帯保証人としてご主人を立てるか、社会人になっている子供さんを立てるなど、方法はいくつかあります。

ただし、保証人を立てるとその人も審査の対象となりますので、信用情報に3カ月以上の長期滞納や自己破産を含めた債務整理の情報があるなど、信用にキズがついているとまず審査には通ることはありません。

審査に必要になる書類

ショッピングローンの審査で必要になる書類としては、本人確認書類や収入証明書類などが挙げられます。

ただ、ローンを取り扱っている会社によっては、本人確認書類のみの提出で大丈夫な場合もあります。

また、本人確認書類・収入証明書類としてそれぞれどのような書類が利用できるかは、会社によって異なるので、あらかじめ確認しておいたほうがスムーズに手続きが進められそうですね。

在籍確認

クレジットカードやカードローンの申し込み時に在籍確認が必要なのと同じように、ショッピングローンも基本的に在籍確認が行われます。

いくらローンという名前がついていても、結局は借金をするのと同じですから、返済能力がない人と契約はできません。

ただし、必ずしも在籍確認があるわけではなく、在籍確認は間に入る会社の判断によるところが大きいです。

金額によって在籍確認が不要となる場合もありますし、審査の内容によって在籍確認が省略される場合もあります。

基本的な考え方としては、高額な商品購入になるほど在籍確認が行われると覚えておくと良いでしょう。

なお、在籍確認する場合は会社名を出すことはなく、個人名で行うことはクレジットカードやカードローンと同じです。

在籍確認の内容もまったく同じと言ってもよく、在籍していることが確認できればそれで在籍確認終了です。

審査時間

既に少し触れていますが、審査終了までにかかる時間は、おおよそ15分程度のケースが多いです。

審査完了までに時間がかかるようだと、ショッピングローンの利用をためらってしまうかもしれませんが、その心配は必要ありませんね。

申し込み者の属性等次第では、審査にもう少し時間がかかってしまう可能性もあります。

審査落ちる原因

ショッピングローンはクレジットカードと性質が異なるため、審査で重要視される項目がユニークな面があります。

クレジットカードや信販会社が引き受け会社ですから、CICに登録されている信用情報にキズがついていると、いわゆる信用ブラックと同じで、ショッピングローンの審査に通ることが難しくなります。

クレジットカード会社の中には、貸金業者が加入している信用情報機関のJICCにも加入しているところもあります。

クレジットカードの支払い状況だけではなく、カードローンを利用している場合でも他社借り入れ状況があまりよろしくない、金融事故情報が登録されているという場合は、同じように審査に通ることは難しくなります。

また、以下のようなことがあると、クレジットカード会社の審査基準や審査状況によって、審査落ちという結果となってしまう可能性があります。

年収が少ない

クレジットカードは年収に応じて利用限度額が設定されるため、極端に年収が少なかったり勤続年数が短かったりというのでない限り、審査にはあまり影響しません。

しかし、ショッピングローンは比較的高額な商品を購入すること、また返済回数も決まっているということから、返済能力がなければなりません。

目安となる年収は購入する商品によって前後しますが、年収の10%から15%の金額を想定しておけば心配は要りません。

具体的な例を挙げると、年収300万円の人なら30万円から45万円の商品代金なら、スムーズに審査に通るでしょう。

パート収入やアルバイト収入の場合は、年収が比較的少なく100万円前後であることが多いですよね。

そうなってくると、商品購入代金は10万円から15万円程度を上限とされてしまうことがあります。

アパートの一人暮らし

カードローンやクレジットカードの申し込みにおいて、アパートの一人暮らしでは審査に影響すると聞いたことがある人も多いはずです。

これはショッピングローンでも同じことが言え、「きちんと返済してくれる」判断の材料となってきます。

独身者よりは妻帯者がよく、アパートに住んでいるよりは親の家に同居していることが審査に関係してきます。

責任を持って返済するかどうか、返済するだけの余裕資金を安定継続して保つことができるのか、という点を見られてしまいます。

携帯電話しかない

少々古典的な審査項目となりますが、ショッピングローンはカードローンのようにお金を貸し出すわけではありません。

したがって、万が一返済に遅れたとしても、ショッピングローンの返済が遅れていることを本人以外に伝え、家族に対して「なんとか立て替えてくれないか」とお願いできます。

携帯電話しか持っていないとなると、本人以外に連絡する方法がありません。

家族にお願いするには、固定電話がどうしても必要となるということです。

契約書に間違った情報を書き込んでしまう

ショッピングローンでは、カードローンのような記入欄を備えた借入申込書があるわけではなく、5、6枚の複写紙に書き込んだ内容がすべてです。

- 文字が不鮮明

- 電話番号が間違っている

- 住所が間違っている

- 勤め先情報が間違っている

以上のような書き間違いがあると審査に通ることはなかなか難しくなってきます。

文字が不鮮明や電話番号が間違っているのは、ほとんど致命的と言ってもいいでしょう。

本人確認をできないばかりか、ミミズの這ったような字では住所の確認ができない、ふりがなが読めないということも出てきます。

申込書はそれが全てですから、申し込み内容はかなり慎重に丁寧に書くことを心がけましょう。

そして、きちんと文字が複写されていることも確認しておきたいですね。

金融事故情報は審査落ちの原因

他社のカードローンやクレジットカードを利用している人は、返済状況・支払い状況や長期間の延滞をしていないことに、注意しなければなりません。

ショッピングローンの審査では、申込者のクレジットヒストリーを確認することはもちろん、多重債務者となっていないかなど、信用情報を必ずチェックします。

当然、債務整理や自己破産を行っていると明らかに金融事故ですから、ショッピングローンの審査に通ることはとても難しいことです。

個人信用情報機関に登録される期間は、金融事故の内容によって5年から10年です。

しかし、絶対審査に通らないかと言うと、そうとも言えない部分もあります。

連帯保証人を立てることや、頭金を多少多めに入れるなど工夫次第では、金融事故を起こしていたとしても、ショッピングローンの審査に通ることがあります。

ショッピングローンに申し込む前に、心当たりのある人は次のことを考えておきましょう。

- なるべくローン金額を少なくする

- 連帯保証人を立てても良いことを伝える

販売店のスタッフをこっそり耳打ちしておけば、スタッフはある程度察しをつけてくれることでしょう。

ショッピングローンの審査になかなか通らないというのは、アナタだけではありません。

スタッフは数多くのパターンを見ていますので、ちょっとでも審査に不安だなと感じたのなら、こちらから先手を打っておくのも良い方法です。

ショッピングローンは総量規制対象外

ショッピングローンは総量規制の対象になるのではないか、と誤解している人も少なくありません。

そもそも総量規制は、銀行以外の金融機関が資金需要者に対してお金を貸し出しする場合に適用される、貸金業法に盛り込まれている内容です。

したがって、商品を購入する目的でローンを組んだとしても、ショッピングローンは割賦販売法が適用されるため、総量規制の対象外となります。

ショッピングローンの審査に落ちる原因はもしかしたら総量規制にあるのではないか、と疑いたくもなりますよね。

クレジットカードのショッピングと同じように、ショッピングローンは「ローン」という名称はついているものの、総量規制の対象ではありません。

もし、ショッピングローンの審査に落ちる原因があるとすれば、それは他ならぬ返済能力という点を見られたのでしょう。

クレジットカード会社はCICとJICCの2つの信用情報機関に加入していることが多いため、カードローンやクレジットカードのキャッシング枠総量規制に達していると、ショッピングローンの審査に影響を与えてしまいます。

クレジットカードを持ちながらショッピングローンを利用する場合は、念のために総量規制の枠に十分余裕があることを確認しておきましょう。

審査に落ちたらどうする?

ショッピングローンの審査は、基本的に指定信用情報機関であるCICに登録されている個人信用情報を基にしています。

そのため、安定した収入があって信用にキズもなければ、審査に落ちる可能性は低いのですが、それでも審査落ちになってしまう人は一定数存在します。

ショッピングローンの審査に落ちてしまった場合の対処法を、以下でいくつか説明します。

販売店のスタッフに相談する

ショッピングローンの審査に落ちてしまったら、他のショッピングローンの審査に申し込んでも、なかなか審査には通りづらいです。

その場合は、販売店のスタッフに「どこのショッピングローンなら通りやすいのか」と相談してみましょう。

販売店のスタッフはノルマ達成のために、何とか商品を購入してもらいたい気持ちが強いです。

そもそもショッピングローンは販売店と深い繋がりがあるため、スタッフもどこの信販会社が取り扱うショッピングローンなら、比較的審査に通りやすいのか、ある程度情報を持っています。

そこで、審査に通りやすいショッピングローンを紹介してもらえる可能性があります。

クレジットで分割払いをする

クレジットカードを所有しているのであれば、クレジットカードで分割払いをするのもひとつの方法です。

ただしクレジットカードでは、金利ゼロキャンペーンのようなものはないので、支払い回数に応じて分割手数料を支払わなければなりません。

分割手数料は分割回数が多くなればなるほど増えるので、1回あたりの支払い金額と総支払い金額のバランスを見て、ちょうどよい分割回数を選ぶようにしましょう。

すでにクレジットカードの利用限度額いっぱいまで使ってしまっている場合は、利用限度額増枠を申請することで、対応できる可能性があります。

ただし、利用限度額の増枠には2~3日時間がかかることが多いので、その場ですぐに商品を購入したい場合には注意です。

別のローンを使う

購入したい商品の種類によっては、銀行や信販会社などの金融機関が取り扱っている、専用のローンを利用するという方法も考えられます。

たとえば家電を購入したいのであれば、「家電ローン」のようなローンが利用できますし、楽器の購入に利用できる「楽器ローン」を取り扱っている金融機関もあります。

ちょうどいいローンがない場合は、資金使途自由のフリーローンを利用するのもひとつの手ですね。

ただしフリーローンは、資金使途が決まっておらず自由に利用できる分だけ、適用金利が少し高めになっていることには、注意しておかなければなりません。

消費者金融を利用する

消費者金融会社に申し込んでお金を借りて、現金で購入するという方法もありますね。

ショッピングローンは総量規制対象ではありませんので、借金額が年収の1/3を十分に下回るようであれば、消費者金融会社のキャッシング利用審査に通る可能性もあります。

もちろん、信用情報にキズがあったのでは審査に通ることはありませんが、そうでないなら比較的審査基準が甘いと言われる消費者金融会社に申し込んでみるのも良い方法ですね。

消費者金融会社の審査時間は、プロミスのような大手なら借り入れできるようになるまでにかかる時間も最短3分※で、初めての利用であれば一定期間利息が無料となる「無利息期間サービス」が受けられます。※お申込時間や審査によりご希望に添えない場合がございます。

申し込む時間にさえ気をつければ、申し込んだその日のうちにお金を借りられますので、決算セール中でも見逃すことなく商品をゲットできるかもしれません。

Q&A

では最後に、少し補足的な内容をQ&A形式で説明していきます。

ボーナス払いはできる?

ショッピングローンの支払方法は、商品を購入するお店によって違いがありますが、基本的なところでは、ほぼ横並びの方法となることが一般的ですね。

返済方法は3回払いから多くても60回払いまでとなり、毎月の支払額の他にボーナス時に加算して分割支払いする方法も選べます。

または、クレジットカードのショッピングと同じように、ボーナス1回払いやボーナス2回払いなどの方法も選べます。

ボーナス払いで金利手数料がかかるのか、それはお店によって異なり、ボーナス1回払いなら金利手数料0円としているところもあります。

たとえボーナス2回払いだったとしても、お店のキャンペーンによってほぼ金利手数料0円になることも多いようです。

ショッピングローンを利用する際に、ネットショッピングならサイトで支払い方法を確認すること、実店舗ならお店のスタッフに尋ねるのか最も確実ですね。

ショッピングローンは2つ同時に組める?

ショッピングローンは個別契約となるため、契約数には制限はありません。

ただし、審査の段階でクレジットカード会社がどう判断するのかが大きな問題ですね。

基本的には、クレジットカードのショッピング枠内であれば、ふたつ同時にショッピングローンを契約できるでしょう。

割賦販売法によってショッピング枠の計算式が決まっており、年収の10%から15%程度がショッピング枠となります。

たとえば、年収が300万円なら30万円から45万円が、ショッピングローンで使うことのできる利用枠と考えて、差し支えありません。

ふたつのショッピングローン額が上記内に収まっていれば、契約できます。

ただし、審査に通らなければなりませんので、いくらショッピング枠があっても審査に問題があれば、ふたつのショッピングローンどころか、ひとつのショッピングローンも組めません。

まとめ

今回はショッピングローンとはどのようなローンなのか、また審査基準とはどのようなことなのか、審査に落ちやすい条件は何なのかについてご説明しました。

ショッピングローンは使用目的が決まっているために、比較的審査に通りやすいローンのひとつです。

少なくとも、カードローンやクレジットカードよりは審査に通りやすい部類に入ります。

安定継続した収入があり、総量規制枠に十分な余裕があれば、審査通過にそれほど心配をする必要はありません。

タグ:目的別

※お申込み時間や審査によりご希望に添えない場合がございます。

※お借入れ総額により収入証明書(源泉徴収票等)が必要です。